❖本調査資料に関するお問い合わせはこちら❖

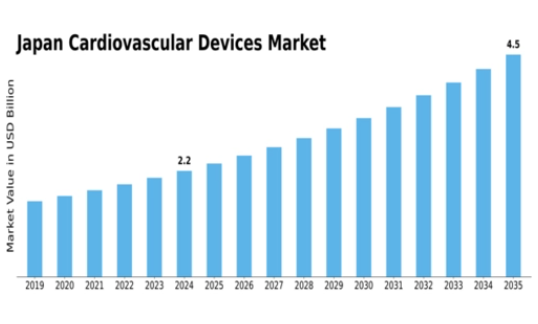

MRFRの分析によると、2024年の日本心臓血管デバイス市場規模は35億5781万米ドルと推定された。日本の心血管デバイス市場は、2025年の37億9263万米ドルから2035年までに71億8700万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.6%を示すと予測されている。

主要市場動向とハイライト

日本の循環器デバイス市場は、技術進歩と高齢化を背景に堅調な成長を遂げている。

- 循環器デバイスの技術進歩により、治療成果と患者の安全性が向上している。

- 日本における高齢化は、循環器インターベンション治療の需要増加に寄与している。

- 市場で最大のセグメントは心臓リズム管理デバイスであり、最も成長が速いセグメントはインターベンショナル心臓病学デバイスである。

- 心血管疾患の有病率の上昇と心臓の健康に対する意識の高まりが、市場拡大の主な推進要因となっています。

日本の心血管デバイス市場

CAGR

6.6

市場規模と予測

2024 年の市場規模 3557.81 (百万米ドル)2035 年の市場規模 7187.0 (百万米ドル)

主要企業

Medtronic(米国)、Abbott(米国)、Boston Scientific(米国)、Johnson & Johnson(米国)、B. Braun(ドイツ)、Edwards Lifesciences(米国)、Terumo(日本)、Stryker(米国)、Philips(オランダ)

日本の心血管デバイス市場の動向

日本の心血管デバイス市場は現在、著しい進歩を遂げています。この進歩は、技術革新と心血管疾患の有病率の増加によって推進されています。日本の高齢化に伴い、さまざまな心血管デバイスに対する需要が高まっています。この需要は、心臓の健康に対する意識の高まりと相まって、市場を拡大させています。この市場には、心臓関連疾患の効果的な治療と管理に欠かせない、ステント、ペースメーカー、診断機器など、幅広い製品が含まれています。さらに、日本政府は医療インフラの改善を目的とした施策を積極的に推進しており、これが市場の成長を後押しする見込みである。技術的進歩に加え、医療機器の安全性と有効性を確保する規制枠組みも、循環器デバイス市場に影響を与えている。日本の厳格な承認プロセスは時間がかかる可能性があるものの、最終的には医療提供者と患者が利用できる製品の品質向上につながります。メーカーと医療専門家の連携も重要であり、イノベーションを促進し、人口の特定のニーズに対応します。市場が進化するにつれ、この重要な分野がもたらす機会を活用しようとする国内外のプレイヤーによって、継続的な拡大が見込まれています。

技術的進歩

心血管デバイス市場では、特に低侵襲手術分野で急速な技術革新が進んでいる。生体吸収性ステントや高度な画像診断技術などの革新は、患者の治療成果を向上させ回復期間を短縮している。こうした進展により、より多くの医療提供者が新技術を採用するようになり、市場拡大が見込まれる。

高齢化

日本における高齢化人口への人口動態変化は、心臓血管デバイス市場に大きな影響を与えている。高齢者における心血管疾患の発生率上昇に伴い、効果的な治療選択肢への需要が高まっている。この傾向は、高齢患者のニーズに応える様々な心臓血管デバイスが持続的な成長軌道にあることを示唆している。

規制環境

日本の規制環境は、心臓血管デバイス市場を形成する上で重要な役割を果たしている。厳格な承認プロセスにより、高品質な機器のみが市場に流通し、医療提供者と患者の信頼を醸成している。この安全性と有効性への重点は、メーカーの研究開発投資を促進し、さらなるイノベーションを牽引する可能性がある。

日本の心血管機器市場の推進要因

心臓健康への意識の高まり

日本では心臓健康に関する国民の意識が顕著に高まっており、これが心血管機器市場に好影響を与えている。啓発キャンペーンや健康増進施策により、心血管疾患と早期介入の重要性に対する理解が深まっている。個人の健康への積極的な関与が進むにつれ、心血管デバイスの需要は増加すると予想される。この傾向は、心臓関連の問題の早期発見を促す健康診断や検診の普及拡大によってさらに後押しされている。結果として、より多くの患者が先進的な治療選択肢を求めるようになるため、心血管デバイス市場はこの意識の高まりから恩恵を受ける可能性が高い。

政府の取り組みと資金提供

心血管健康の改善を目的とした政府の取り組みは、心血管デバイス市場において重要な役割を果たしている。日本政府は医療技術、特に心血管ケア分野の研究開発を促進するため、様々なプログラムを実施している。革新的なプロジェクトや官民連携への資金提供は増加が見込まれ、デバイス技術の進歩を促進する。さらに、政府が予防医療に重点を置くことで、早期発見・治療が優先事項となり、心血管デバイスの需要増加につながる可能性がある。この支援的な規制環境は、効果的な解決策への需要増加に対応するメーカーの動向と相まって、心血管デバイス市場の成長を促進する可能性が高い。

高齢化と医療需要

日本の高齢化は心血管デバイス市場の重要な推進力である。65歳以上の人口比率が28%を超える中、心血管ケアへの需要は急増している。高齢者は心血管疾患にかかりやすく、管理・治療には様々な医療機器が必要となる。医療システムは適切なサービス提供の圧力に直面しており、心血管技術への投資増加につながっている。予測によれば、心血管デバイス市場は年間約10%の拡大が見込まれており、この人口層に対応する革新的ソリューションの緊急性を反映している。人口の高齢化が進むにつれ、医療需要の高まりに応じた市場の成長が期待される。

デバイス設計における技術革新

技術革新は心血管デバイス市場に大きな影響を与えている。低侵襲手術や高度な画像診断技術の導入は、日本の心血管医療の様相を一変させた。例えば生体吸収性ステントやウェアラブル心電計の開発は、患者の快適性と治療成果を向上させた。こうした技術進歩を背景に、心血管デバイス市場は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測される。さらに、デバイス機能への人工知能(AI)の統合により、診断精度と治療効果が向上している。医療提供者がこうした革新技術を積極的に採用するにつれ、心血管デバイス市場は堅調な拡大が見込まれる。

心血管疾患の有病率上昇

日本における心血管疾患の増加傾向は、心血管デバイス市場の主要な推進要因である。最近の健康統計によれば、心血管疾患は国内の全死亡原因の約30%を占めている。この憂慮すべき傾向は、診断と治療のための先進的な心血管デバイスの導入を必要としています。医療提供者が患者の治療成果を向上させようとするにつれ、ステント、ペースメーカー、除細動器などのデバイスの需要は増加すると予想されます。さらに、日本政府は医療インフラへの投資を続けており、これがこれらのデバイスへのアクセス向上につながる可能性があります。その結果、心血管疾患の増加する負担に対処する緊急の必要性により、心血管デバイス市場は大幅な成長を遂げる見込みです。

市場セグメントの洞察

循環器デバイス市場デバイスタイプ別洞察

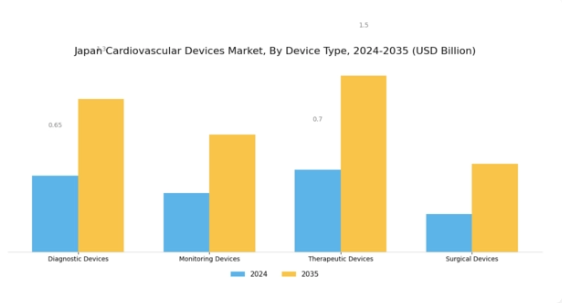

日本循環器デバイス市場のデバイスタイプセグメントは、循環器健康管理において重要な役割を果たす幅広い技術を紹介しており、高齢化する日本の医療ニーズに応えるための著しい進歩と革新を反映している。心電図や超音波装置などの診断デバイスは、心臓関連疾患の早期発見と予防に不可欠である。患者の治療成果向上に焦点を当て、これらの機器はデジタルヘルス技術との統合が進み、より効率的かつタイムリーな評価を可能にしている。

並行して、心血管パラメータの継続的監視を提供するモニタリング機器の需要が高まっている。この傾向は、日本における慢性心血管疾患の有病率上昇によって後押しされており、医療従事者と患者双方に潜在的な緊急事態を警告できるリアルタイム監視システムの必要性を示している。一方、ステントやペースメーカーなどの治療機器は、確立された心血管疾患の治療に不可欠である。心臓疾患と診断される人口の増加がこれらの製品の需要を後押ししており、効率性を高めるための機器設計の革新と機能強化が促されている。

さらに外科用デバイスは、低侵襲手術から開胸手術まで複雑な処置で使用される特徴を持つ。日本が高度な外科技術に重点を置き、医療技術における精密性で評価されていることは、心血管市場全体におけるこのセグメントの重要性を裏付けている。これらのデバイスの利用拡大を目指す政府施策と、医療提供者と技術革新者間の戦略的連携が相まって、各セグメントの成長をさらに促進している。

日本の心血管デバイス市場セグメンテーションは、これらのタイプ間の相互作用も認識しており、ある分野の進歩が他の分野の改善につながり、最終的には心血管ケアへのより統合的なアプローチに貢献する点を強調している。市場の軌跡は、特に国民の間で高まる心血管健康課題への対応を目指す中、医療ソリューションの強化に向けた継続的な取り組みを示している。研究の進展、医療技術への投資増加、高齢化人口の増加が相まって、日本の心血管領域における全デバイスタイプの成長見通しに楽観的な展望をもたらしている。

心血管デバイス市場のアプリケーション別インサイト

日本心血管デバイス市場の用途分野は、冠動脈疾患、心不全、不整脈、心臓弁膜症など様々な重要領域を網羅している。冠動脈疾患は心血管健康における主要な懸念事項であり、早期発見・治療を目的とした革新的デバイスの需要を牽引している。高齢化に伴う日本国内での有病率増加が顕著な心不全は市場に大きな影響を与え、この状態を効果的に監視・管理できるデバイスの進歩が必要であることを示している。

不整脈は、不規則な心拍リズムを特徴とし、植込み型除細動器やペースメーカーなどのデバイス利用が増加している。これらは患者にとって命を救う解決策を提供するためである。最後に、弁膜症は修復に特殊なデバイスを必要とするため注目されており、より低侵襲な外科的選択肢への移行を反映している。日本の心血管デバイス市場の動向は、革新性と患者中心のケアを重視し、国民の特有の医療ニーズに対応しつつ、臨床成果を向上させる先進技術を活用している。

課題としては規制障壁やコスト面が挙げられるが、デバイスの効率性と有効性向上を目指す継続的な研究開発の取り組みから機会が生まれ、最終的には医療提供者と患者双方に利益をもたらす。

循環器デバイス市場 エンドユーザー動向

日本循環器デバイス市場のエンドユーザーセグメントは、医療環境において重要な役割を担っており、主に病院、心臓センター、外来手術センター、在宅医療で構成される。病院は、様々な循環器手技と患者ケアを扱う包括的な施設を有するため、市場への貢献度が大きい。通常、多様な心臓疾患の治療を支援するため、先進技術と循環器デバイスに多額の投資を行う。

心臓センターは診断と治療を専門とし、心臓病患者に焦点を当て、最先端の設備を備えていることが多く、心臓疾患の継続的な管理において極めて重要です。外来手術センターは、患者の利便性を高め医療コストを削減する外来手術を提供することで、存在感を増しています。最後に、在宅医療は重要な分野として台頭しており、患者が自宅の快適な環境で高度な心血管ケアを受けられるようにし、治療成果と患者満足度の向上に貢献しています。

このセグメンテーションは、高齢化と心血管疾患の増加に牽引される日本における心血管デバイスの需要拡大を反映し、ダイナミックで進化する市場環境を育んでいます。

心血管デバイス市場 技術インサイト

日本心血管デバイス市場における技術セグメントは、様々な心血管疾患に対応するために設計された革新的なデバイス群を包含する重要な側面です。植込み型ペースメーカーは不整脈管理において重要な役割を果たし、患者の生活の質向上と再入院率の低減を実現します。心臓ステントは冠動脈疾患の治療に不可欠であり、血流を増加させ心筋梗塞のリスクを最小限に抑えます。複雑な処置に用いられるアブレーション装置は、様々な心不整脈の治療を変革し、低侵襲技術における著しい進歩を示しています。

心臓弁デバイスも極めて重要であり、特に高齢化する日本社会において、重要な修復・置換手術を可能にします。市場は心血管疾患の有病率上昇、高齢化人口の増加、継続的な技術革新に牽引され、数多くの成長機会を生み出しています。さらに、研究開発投資はデバイス性能の向上とデジタルヘルス技術の統合に注力されており、市場構造を大幅に拡大すると予想されます。全体として、技術分野は日本で発展を続けており、革新的な可能性と患者ケア改善に伴う大きな需要の両方を反映しています。

主要企業と競争環境

日本の心臓血管デバイス市場は、技術の進歩、高齢化、心血管疾患の有病率の増加により、ダイナミックな競争環境が特徴です。メドトロニック(米国)、アボット(米国)、テルモ(日本)などの主要企業は、イノベーションと地域的な専門知識を活用するための戦略的な位置付けにあります。メドトロニック(米国)は、継続的なイノベーションによる製品ポートフォリオの拡大に注力している一方、アボット(米国)は、市場での存在感を高めるための戦略的パートナーシップを重視しています。テルモ(日本)は、強力な現地生産能力を活かし、日本市場の特定のニーズに応えることを目指しており、協力と競争の両方を兼ね備えた競争環境を形成しています。

これらの企業が採用している主な事業戦略には、効率性と市場需要への対応力を高めるための、製造の現地化やサプライチェーンの最適化などがあります。市場構造は、いくつかの主要企業がさまざまな分野に影響力を行使している、やや細分化されているようです。この細分化により、多様な製品やソリューションが可能になり、競争が促進され、イノベーションが推進され、患者の治療成果が向上しています。

2025年10月、メドトロニック(米国)は、高度なAIアルゴリズムを統合し、リアルタイムのデータ分析を提供する最新の心臓モニタリング装置の発売を発表しました。この戦略的動きは、患者管理を強化し、臨床成果を改善し、メドトロニック(米国)を心血管分野におけるデジタルヘルスソリューションのリーダーとしての地位を確立する可能性が高いです。AIを自社デバイスに統合することで、医療従事者のワークフローも効率化され、より技術主導のヘルスケアソリューションへの移行が示唆されます。

2025年9月、アボット(米国)は、日本の大手医療提供者と提携し、低侵襲の心臓血管用医療機器の新製品ラインを共同開発することになりました。この提携は、アボットの日本での事業拡大につながるだけでなく、患者や医療従事者の間でますます支持が高まっている低侵襲治療という成長トレンドにも沿ったものであり、非常に意義深いものです。このような提携により、現地市場のニーズに合わせた革新的な技術へのアクセスが迅速化され、アボットの競争力強化につながる可能性があります。

2025年8月、テルモ(日本)は、先進的な心臓血管用医療機器の生産に特化した新製造施設を日本で公開しました。この投資は、現地生産への取り組みと、この地域における高品質の医療機器に対する需要の高まりに応えるという同社の戦略を強調するものです。製造能力の強化により、テルモ(日本)は、急速に進化する市場で競争力を維持するための重要な要素である、サプライチェーンの信頼性の向上とリードタイムの短縮を図ることができるでしょう。

2025年11月現在、心血管デバイス市場における主要トレンドは、デジタル化、持続可能性、AI技術の統合への強い注力である。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。価格競争から技術革新とサプライチェーン信頼性への重点移行が顕著であり、将来の競争優位性は、医療提供者と患者の双方の進化するニーズを満たす高品質で効率的なソリューションを革新し提供できる能力にかかると示唆されている。

業界動向

日本の心臓血管デバイス市場における最近の動向は、主要企業によるイノベーションと成長への継続的な注力を浮き彫りにしています。C.R. Bard や Boston Scientific などの企業は、特にステントや心臓弁などのデバイス製品群を拡大するため、研究開発に多額の投資を行っています。2023年8月、アボット・ラボラトリーズは、患者の治療成果の向上と治療プロトコルの効率化を目的とした、新しい先進的な心臓モニタリングデバイスシリーズを発売しました。

一方、メドトロニック社は、日本の患者が低侵襲の手術を好む傾向が高まっていることに合わせ、低侵襲手術製品の成長を見込んでいます。現在の市場動向は、低侵襲治療オプションへの幅広い傾向を反映して、テルモ株式会社とアサヒインテック株式会社のカテーテル技術に対する需要が高まっていることを示しています。

さらに、ここ数ヶ月では、M&Aも注目されています。2023年7月、ジョンソン・エンド・ジョンソンは、血管アクセス技術を専門とする日本企業を買収し、心臓血管分野での存在感をさらに強化しました。こうした進歩により、市場全体の評価額はプラスの影響を受けており、日本の高齢化と心血管疾患の発生率の上昇により、成長軌道が見込まれています。デジタルヘルスソリューションへの移行など、過去数年間の主なトレンドは、この市場のダイナミックな性質を引き続き強化しています。

将来展望

日本心血管デバイス市場 将来展望

日本の心血管デバイス市場は、2024年から2035年にかけて年平均成長率(CAGR)6.6%で成長すると予測されています。この成長は、技術進歩、心血管疾患の有病率増加、医療費支出の増加によって牽引されています。

新たな機会は以下の分野にあります:

- 心臓疾患の早期発見のためのAI駆動型診断ツールの開発

- 心血管疾患患者の遠隔モニタリングのための遠隔医療サービスの拡大

- 患者安全性の向上と長期コスト削減を目的とした生分解性ステントへの投資。

2035年までに、進化する医療ニーズを反映し、循環器デバイス市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本循環器デバイス市場 タイプ別展望

- 診断デバイス

- モニタリングデバイス

- 治療デバイス

- 外科用デバイス

日本心血管デバイス市場 エンドユーザー別展望

- 病院

- 心臓センター

- 外来手術センター

- 在宅医療

日本心血管デバイス市場 技術別展望

- 植込み型ペースメーカー

- 心臓ステント

- アブレーションデバイス

- 心臓弁デバイス

日本心血管デバイス市場 適応症別展望

- 冠動脈疾患

- 心不全

- 不整脈

- 心臓弁膜症

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- 化学薬品・材料、種類別(百万米ドル)

- 診断機器

- モニタリング機器

- 治療機器

- 外科用機器

- 化学薬品・材料、用途別(百万米ドル)

- 冠動脈疾患

- 心不全

- 不整脈

- 心臓弁膜症

- 化学薬品・材料、エンドユーザー別(百万米ドル)

- 病院

- 心臓センター

- 外来手術センター

- 在宅医療

- 化学薬品・材料、技術別(百万米ドル)

- 植込み型ペースメーカー

- 心臓ステント

- アブレーション装置

- 心臓弁装置

- 化学薬品・材料、種類別(百万米ドル)

- セクション V:競合分析

- 競合環境

- 概要

- 競合分析

- 市場シェア分析

- 化学薬品および材料における主要な成長戦略

- 競合ベンチマーク

- 化学薬品および材料における開発件数の点で主要なプレーヤー

- 主な開発および成長戦略

- 新製品の発売/サービスの展開

- 合併および買収

- 合弁事業

- 主要企業 財務マトリックス

- 売上高および営業利益

- 主要企業の研究開発費 2023年

- 企業プロフィール

- Medtronic (US)

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主な戦略

- Abbott (US)

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主な戦略

- Boston Scientific (US)

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主な戦略

- Johnson & Johnson (US)

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主な戦略

- B. Braun (DE)

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主な戦略

- Edwards Lifesciences (US)

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主要戦略

- Terumo (JP)

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- Stryker (US)

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- Philips (NL)

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- Medtronic (US)

- 付録

- 参考文献

- 関連レポート

- 競合環境