❖本調査資料に関するお問い合わせはこちら❖

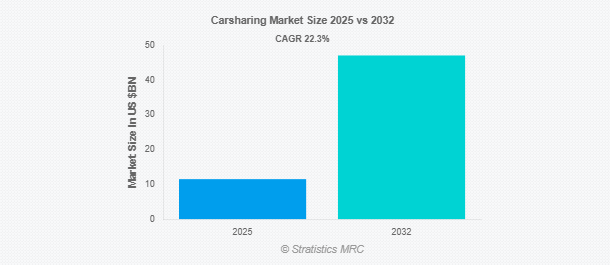

Stratistics MRCによると、世界のカーシェアリング市場は2025年に115億ドルを占め、予測期間中の年平均成長率は22.3%で、2032年には471億ドルに達する見込みです。カーシェアリングは、ユーザーが完全な所有責任を負うことなく、オンデマンドで自動車を利用できる短期車両レンタルモデルです。民間企業やピアツーピア・プラットフォームによって運営され、個人が特定の期間だけ車を借りることができるため、メンテナンス、保険、駐車に関連するコストを削減できます。カーシェアリングは、車両の利用を最適化し、混雑を緩和することで、都市のモビリティ効率を促進します。デジタル・プラットフォームとスマート技術の進歩によりアクセシビリティが向上し、カーシェアリングは企業や個人にとって柔軟で持続可能な交通ソリューションとなっています。

欧州自動車工業会の2022年の報告書によると、2025年までに100万台という目標があるにもかかわらず、EUにおける電気自動車用の公共充電ポイントはわずか37万4,871カ所。

市場のダイナミクス

促進要因

推進要因:都市化と人口密度の増加

都市の混雑が深刻化し、駐車場の空きが限られる中、共有モビリティ・ソリューションは自家用車の所有に代わる効率的な選択肢を提供します。カーシェアリングは交通の柔軟性を高めると同時に、交通量と環境への影響を軽減します。また、持続可能な都市モビリティとスマートシティ・ソリューションを推進する政府の取り組みが、普及を促進しています。デジタル・プラットフォームの技術的進歩は、シームレスな予約と車両へのアクセスをさらにサポートし、市場拡大に拍車をかけています。

阻害要因

非都市部での利用可能性と車両規模の制限

農村部や郊外では、収益性の高い事業運営に必要な需要密度が不足していることが多く、車両の拡大は経済的に実現不可能です。サービス・プロバイダーは、このような地域でも存続できるよう、カバレッジの最適化とコスト効率のバランスを取る必要があります。さらに、車両の可用性を集中型ネットワークに依存することは物流上の困難をもたらし、予測分析とダイナミックな車両管理への投資が市場の成長を妨げます。

機会:

企業やビジネスカーシェアリングへの拡大

共有車両は、個々の車両所有への依存を減らしながら、運用経費を最適化します。企業は出張にサブスクリプション・ベース・モデルを採用し、環境フットプリントを最小限に抑えながらシームレスな移動手段を提供しています。カーシェアリングフリート内に電気自動車や自律走行車を統合することで、エネルギー効率が高く、技術的に先進的な代替手段を提供し、市場の見通しをさらに高めています。企業向けモビリティへの拡大が市場成長を強化する見込み。

脅威:

ライドヘイリングサービスとの激しい競争

ウーバー(Uber)やリフト(Lyft)といった企業は、車両の予約を必要としないオンデマンド・モビリティを提供し、即時の移動ソリューションを求めるユーザーを引き付けています。ライドヘイリングの利便性は、競争力のある価格設定と相まって、従来のカーシェアリングモデルよりも好まれることが多い。サービスプロバイダーは、進化するモビリティ環境で競争力を維持するために、リアルタイムの車両利用可能性、価格戦略の改善、ロイヤルティインセンティブを通じてユーザーエクスペリエンスを向上させ、イノベーションを起こす必要があります。

Covid-19の影響:

パンデミックはシェアモビリティに対する消費者の嗜好を変化させ、健康と安全への懸念から当初は需要が減少しました。旅行頻度の減少や制限は市場拡大に影響を与え、消毒プロトコルや衛生対策はサービスプロバイダーにとって極めて重要な要素となりました。しかし、パンデミック後の回復により、非接触型モビリティ・ソリューションへの関心が再び高まり、デジタル予約や消毒プロトコルが利用者の信頼を高めています。

予測期間中はフリーフローティング型カーシェアリング分野が最大になる見込み

フリーフローティング型カーシェアリングセグメントは、予測期間中に最大の市場シェアを占めると予想されます。このモデルは、短期的な移動に対する需要が高い都市部で繁栄しており、アプリベースの予約を通じてシームレスなアクセスを提供します。リアルタイムで利用可能な車両と利便性により、従来の自動車所有に代わる魅力的な選択肢となっています。

予測期間中、サブスクリプション型セグメントのCAGRが最も高くなる見込み

予測期間中、サブスクリプション型セグメントは、保険、メンテナンス、減価償却に関連する懸念を解消し、ユーザーが予測可能な費用の恩恵を受けることから、最も高い成長率を記録すると予測されます。企業のモビリティ戦略にサブスクリプション・モデルを組み込む企業が増えており、従業員の移動ニーズの最適化が進んでいます。サブスクリプション・サービスの中で電気自動車フリートが重視されるようになってきており、持続可能性と手頃な価格を促進することで、市場の成長がさらに強まっています。

最大シェアの地域:

予測期間中、北米地域は、強力な都市インフラ、技術主導の交通ソリューション、シェアードモビリティの採用増加などを背景に、最大の市場シェアを占めると予想されます。排出削減やスマート交通への取り組みを支援する政府の政策が、カーシェアリングサービスへの投資を加速させています。柔軟な移動手段に対する消費者の嗜好の高まりが、北米市場の支配的地位をさらに強固なものにしています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、急速な都市化、渋滞問題、進化するスマートシティ開発に牽引され、最も高いCAGRを示すと予測されます。各国政府は、交通問題の緩和と排出量削減のためにシェアードモビリティを積極的に推進しています。中国、インド、日本などの国々は、強力な投資によってカーシェアリング・インフラストラクチャを大きく前進させています。カーシェアリングフリートにおける電気自動車と自律走行車の統合への注目の高まりが、地域市場の加速に寄与しています。

市場の主要プレーヤー

カーシェアリング市場の主要企業には、Communauto、Ekar、Getaround、GIG Car Share、GoCar、GreenMobility、Hertz 24/7、Lyft Rentals、Maven、MiiMove、Share Now、Ubeeqo、Uber Carshare、Wible、Zipcar、Zoomcarなどがあります。

主な展開

2025年4月、Communautoはモントリオールとロングイユでカーシェアリングサービスの大幅拡大を発表。この取り組みは、持続可能な交通手段に対する需要の高まりに応えることを目的としています。

2025年4月、リフトはBMWとメルセデス・ベンツからモビリティ・プラットフォームのフリーナウを約1億9840万ドルで買収すると発表。この買収は、欧州市場におけるLyftのプレゼンスを拡大し、対応可能な市場を約2倍に拡大することを目的としています。

2025年2月、Getaroundはカーシェア事業とHyreCar事業を含む米国事業の秩序ある縮小を開始する計画を発表。この決定は、収益性の大幅な改善とリストラクチャリング努力にもかかわらず、流動性の課題が続いているためです。

対象となるモデルの種類

– フリーフローティング型カーシェアリング

– ステーション型カーシェアリング(往復・片道)

– ピアツーピア(P2P)カーシェアリング

– ハイブリッド/ミックス型カーシェアリング

– その他のモデルタイプ

対象車種

– エコノミーカー

– 高級車

– 電気自動車(EV)

– ハイブリッド車

– SUVとバン

– その他の車種

予約の種類

– オンライン予約

– オフライン予約

お支払い方法

– ペイパーユーズ

– サブスクリプションベース

– 時間貸し

– 距離ベースの価格設定

– その他の支払い方法

対象テクノロジー

– アプリベース

– テレマティクスベース

– ウェブベースのプラットフォーム

– IoT統合サービス

対象アプリケーション

– 都市交通

– 都市間移動

– 空港輸送

– 通勤

– レジャーと観光

– その他の用途

対象エンドユーザー

– 企業/法人ユーザー

– 政府機関

– 観光客・オケージョナルユーザー

– 個人ユーザー

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界のカーシェアリング市場:モデルタイプ別

5.1 はじめに

5.2 フリーフローティング型カーシェアリング

5.3 ステーション型カーシェアリング(往復・片道)

5.4 ピアツーピア(P2P)カーシェアリング

5.5 ハイブリッド/ミックス型カーシェアリング

5.6 その他のモデル

6 世界のカーシェアリング市場、車両タイプ別

6.1 はじめに

6.2 エコノミーカー

6.3 高級車

6.4 電気自動車(EV)

6.5 ハイブリッド車

6.6 SUVとバン

6.7 その他の車種

7 世界のカーシェアリング市場、予約タイプ別

7.1 はじめに

7.2 オンライン予約

7.3 オフライン予約

8 カーシェアリングの世界市場、支払いモード別

8.1 はじめに

8.2 ペイパーユーズ

8.3 サブスクリプション型

8.4 時間貸し

8.5 距離ベースの価格設定

8.6 その他の支払い方法

9 カーシェアリングの世界市場、技術別

9.1 はじめに

9.2 アプリベース

9.3 テレマティクスベース

9.4 ウェブベースのプラットフォーム

9.5 IoT統合サービス

10 世界のカーシェアリング市場、用途別

10.1 はじめに

10.2 都市交通

10.3 都市間移動

10.4 空港交通

10.5 通勤

10.6 レジャーと観光

10.7 その他の用途

11 カーシェアリングの世界市場:エンドユーザー別

11.1 はじめに

11.2 企業/法人ユーザー

11.3 政府機関

11.4 観光客・オケージョンユーザー

11.5 個人ユーザー

11.6 その他のエンドユーザー

12 カーシェアリングの世界市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品発売

13.4 拡張

13.5 その他の主要戦略

12 会社プロフィール

12.1 Communauto

12.2 Ekar

12.3 Getaround

12.4 GIG Car Share

12.5 GoCar

12.6 GreenMobility

12.7 Hertz 24/7

12.8 Lyft Rentals

12.9 Maven

12.10 MiiMove

12.11 Share Now

12.12 Ubeeqo

12.13 Uber Carshare

12.14 Wible

12.15 Zipcar

12.16 Zoomcar

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖