❖本調査資料に関するお問い合わせはこちら❖

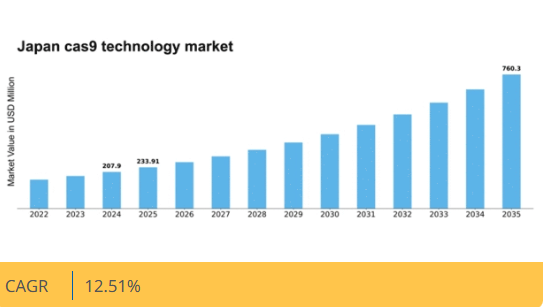

MRFRの分析によると、日本のCas9技術市場規模は2024年に2億790万米ドルと推定された。日本のCas9技術市場は、2025年の2億3391万米ドルから2035年までに7億6030万米ドルへ成長し、予測期間(2025年~2035年)において12.51%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のCas9技術市場は、バイオテクノロジーの進歩と遺伝子編集ソリューションへの需要増加を背景に、大幅な成長が見込まれています。

- バイオテクノロジー分野への投資が増加しており、堅調な成長軌道を示しています。

- 個別化医療が注目を集めており、オーダーメイド医療ソリューションへの移行を反映しています。

- 市場で最大のセグメントは遺伝子編集ツールであり、最も成長が速いセグメントはCRISPRベースのアプリケーションです。

- 主要な市場推進要因には、遺伝子編集ソリューションへの需要拡大と研究開発の進展が含まれる。

日本Cas9技術市場

CAGR

12.51%

市場規模と予測

2024年市場規模207.9 (百万米ドル)2035年市場規模760.3 (百万米ドル)CAGR (2025 – 2035)12.51%

主要企業

Editas Medicine(米国)、CRISPR Therapeutics(スイス)、Intellia Therapeutics(米国)、Caribou Biosciences(米国)、Cellectis(フランス)、Regeneron Pharmaceuticals(米国)、Beam Therapeutics(米国)、Precision BioSciences(米国)、Sangamo Therapeutics(米国)

日本のCas9技術市場の動向

Cas9技術市場は著しい成長を遂げている。この成長は遺伝子工学とバイオテクノロジーの進歩によって牽引されている。日本では研究開発への投資増加が遺伝子編集技術の応用における革新を促進している。この技術は農業、医療、製薬など様々な分野で活用されている。日本の規制環境は治療目的でのCas9技術導入を後押しする支援的な姿勢を示している。さらに、学術機関と民間企業との連携が新規応用の開発を促進し、市場の潜在的可能性を拡大していると考えられる。加えて、遺伝性疾患への認識の高まりと効果的な治療法の必要性が、Cas9技術への需要を後押ししている。高齢化が進む中、個別化医療への注目が集まっており、遺伝子編集技術の活用拡大につながる可能性がある。継続的な研究活動と新規参入スタートアップの増加により、日本のCas9技術市場はさらなる拡大が見込まれる。このダイナミックな状況は、市場が新たな課題と機会に対応しながら進化を続ける中、将来性のある展望を示唆している。

バイオテクノロジーへの投資増加

バイオテクノロジーへの投資、特にCas9技術に関連する研究開発への投資が増加傾向にある。この傾向は遺伝子工学技術の進歩への取り組みを示しており、様々な分野での革新的な応用につながる可能性がある。

支援的な規制環境

日本の規制枠組みはCas9技術市場の成長に有利な環境と見られる。この支援的な環境は遺伝子編集ソリューションの開発と商業化を促進し、医療や農業分野への統合を容易にする。

個別化医療への注目の高まり

Cas9技術市場において個別化医療への注目が拡大している。遺伝性疾患への認識が高まる中、個別対応型治療ソリューションへの需要が遺伝子編集技術のさらなる進歩を牽引する見込みである。

日本のCas9技術市場を牽引する要因

研究開発の進展

研究開発の継続的な進展が日本のCas9技術市場を推進している。バイオテクノロジーへの多額の投資により、日本企業はCRISPR技術の新たな応用開発の最前線に立っている。市場規模は2027年までに5億ドルに達し、年平均成長率(CAGR)12%を示すと予測される。これらの進歩は遺伝子編集の効率を高めるだけでなく、遺伝性疾患の治療介入を含む潜在的な応用範囲を拡大している。学術機関と産業界の連携が進む中、Cas9技術市場ではイノベーションの加速と新製品の商業化が期待される。

遺伝子編集ソリューションの需要拡大

Cas9技術市場では遺伝子編集ソリューションの需要が顕著に増加している。この成長は、農業や医療など様々な分野における精密な遺伝子改変の必要性が高まっていることに起因する。日本政府はバイオテクノロジー施策を積極的に推進しており、これにより年間約15%の市場成長率が予測されている。研究者や企業が作物の収量向上や標的療法開発に向けた革新的な手法を模索する中、CAS9技術市場はこの潮流から大きな恩恵を受ける立場にある。さらに、研究機関や大学へのCAS9技術の導入はイノベーション文化を育み、複数の分野にわたりその応用範囲を拡大している。

高まる社会的認知と受容

遺伝子工学技術に対する国民の認知度と受容度は、日本のcas9技術市場における重要な推進力である。教育キャンペーンやメディア報道が遺伝子編集の利点を強調するにつれ、食料安全保障や疾病予防といった喫緊の課題解決への潜在的可能性に対する理解が深まっている。この認識の変化は研究イニシアチブへの資金提供と支援の増加につながり、市場環境を強化する可能性が高い。さらに、消費者がより多くの情報を得るにつれ、cas9技術を用いて開発された製品を要求する可能性があり、市場の成長をさらに刺激するだろう。したがって、cas9技術市場は、国民の意識が科学技術の進歩と調和する環境下で発展する態勢が整っている。

戦略的連携とパートナーシップ

主要なステークホルダー間の戦略的連携とパートナーシップが、日本のcas9技術市場を形成している。バイオテクノロジー企業、学術機関、政府機関は、専門知識と資源を活用するために協力関係を強化している。こうした連携は知識の交換を促進し、革新的なソリューションの開発を加速させる。例えば、CAS9技術の農業応用を目的としたパートナーシップは、作物の耐性と収量を向上させ、食料安全保障の課題解決に寄与すると期待されている。こうした相乗効果は研究と商業化のためのより強固なエコシステムを育み、最終的によりダイナミックな市場環境をもたらすため、CAS9技術市場は恩恵を受ける可能性が高い。

バイオテクノロジー革新に対する規制支援

バイオテクノロジー革新に対する規制支援は、日本のCAS9技術市場の成長において極めて重要な役割を果たしている。政府は安全性と倫理的配慮を確保しつつ、研究開発を促進する枠組みを確立している。この支援的な規制環境は国内外の投資を呼び込み、市場拡大をさらに推進する可能性が高い。新規技術に対応する規制の進化に伴い、cas9技術市場には新たな応用例や製品が流入する見込みだ。日本の規制当局の積極的な姿勢は、イノベーションに好ましい環境を創出し、市場全体の展望を向上させると期待される。

市場セグメントの洞察

製品タイプ別:消耗品(最大)対ベクター(最速成長)

日本のCas9技術市場において、製品タイプセグメントは消耗品とベクターの間で顕著な分布を示している。消耗品は研究や臨床開発を含む様々な応用分野で不可欠な役割を担っていることから、最大のシェアを占めている。一方、ベクターは現在シェアは小さいものの、遺伝子編集技術における革新的な活用により市場内で急速に注目を集めている。このセグメントの成長傾向は、遺伝子工学の進歩とバイオテクノロジーへの投資増加に大きく影響されている。消耗品セグメントは、継続的な製品革新と高品質試薬への需要に支えられ、優位性を維持すると予想される。一方、ベクターは治療薬や個別化医療における応用拡大に後押しされ、投資家と研究者の双方から大きな注目を集め、最も成長が速いセグメントになると予測される。

技術:消耗品(主流)対ベクター(新興)

日本CAS9技術市場における消耗品の特徴は、遺伝子編集ワークフローに不可欠な試薬、キット、装置を含む。このセグメントは、研究者にとって重要な品質と信頼性を保証する老舗プロバイダーが支配している。一方、新興セグメントであるベクターは、遺伝物質の革新的なデリバリーシステムに焦点を当てている。その開発は遺伝子治療やCRISPR応用に関する継続的な研究と連動しており、スタートアップやバイオテック企業にとって魅力的な分野となっている。市場が進化する中、両セグメントは重要な役割を担う見込みで、消耗品は強固な存在感を維持すると同時に、ベクターは最先端応用による重要性が高まるにつれニッチ市場を開拓していくと予想される。

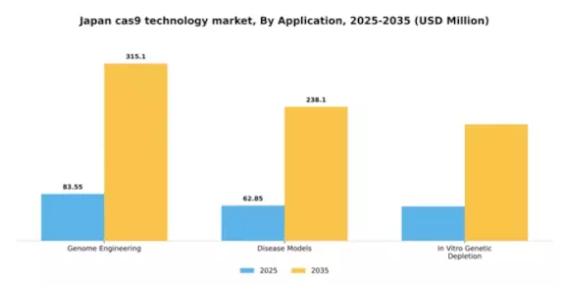

用途別:ゲノムエンジニアリング(最大)対疾患モデル(最速成長)

日本のCas9技術市場では、様々なバイオテクノロジー応用における精密な遺伝子改変需要の高まりを背景に、ゲノムエンジニアリングが最大の市場シェアを占める。この分野は研究や治療イノベーションにおける幅広い適用性により主導的地位を確立している。疾患モデルは、個別化医療の進展と研究における正確な疾患表現の必要性増大に後押しされ、最も急成長している分野として台頭している。ゲノムエンジニアリング分野の成長は、バイオテクノロジー研究への多額の投資と、学術界・産業界間の連携強化によって後押しされている。一方、疾患モデルの利用急増は、疾患の遺伝的基盤理解への重視が高まり、医薬品開発・試験プロセスの効率化が進んでいることに起因する。個別化医療への潮流は、両分野の需要をさらに加速させると予想される。

ゲノム工学(主流)対 疾患モデル(新興)

ゲノム工学は、遺伝的構造の変革における確立された役割、すなわち遺伝子の精密な編集・改変を可能とする点が特徴です。この主流セグメントは、農業、医療、環境バイオテクノロジーにおける広範な研究応用から恩恵を受け、競争環境下でも継続的な重要性を確保しています。一方、疾患モデルは新興セグメントとして注目を集めており、疾患理解と治療戦略の向上に向けたゲノム技術活用への移行を反映しています。この分野の新興特性には、ヒト疾患を正確に再現できる高忠実度モデルの必要性が含まれ、創薬や治療応用における革新的ソリューションを目指す研究機関と製薬企業の双方から投資と関心が集まっている。

デリバリー方法別:ウイルス性デリバリー方法(最大)対 非ウイルス性デリバリー方法(最速成長)

日本のCas9技術市場におけるデリバリー方法の分布を見ると、ウイルス性デリバリー方法が市場を支配している。遺伝子導入効率の高さと治療応用分野での確立された使用実績により、最大の市場シェアを占めている。非ウイルス性デリバリー方法は、現在のシェアは小さいものの、安全性や使用の容易さといった利点から研究者や開発者の双方に支持され、急速に地歩を固めつつある。成長傾向は、技術進歩と研究投資の増加に牽引され、非ウイルス性デリバリー手法への革新的な移行が力強く進んでいることを示している。この移行は、遺伝子編集技術の効果向上を目指すバイオテクノロジー企業の関心を集めている。より安全で柔軟なデリバリーオプションへの需要は高まり続けており、日本CAS9技術市場における非ウイルス性手法の将来性が示唆されている。

デリバリー手法:ウイルス性(主流)対非ウイルス性 (新興)

ウイルス性デリバリー法は、日本CAS9技術市場における主流手法として確立されており、ウイルスベクターを活用して遺伝物質を宿主細胞に効率的に導入する。臨床現場での実証済み有効性と特定細胞タイプへの標的化能力が、その広範な採用に寄与している。一方、非ウイルス性デリバリー法は急速に台頭しており、安全性プロファイルの改善と規制上の障壁低減により市場で注目を集めている。リポフェクションやエレクトロポレーションなどの技術は、応用面の柔軟性とウイルス法に伴う複雑性の低減により注目を集めている。この2つの送達方法間のダイナミクスは、高まる需要に応えるための継続的な革新と適応を促す競争環境を浮き彫りにしている。

エンドユーザー別:バイオテクノロジー・製薬企業(最大) vs 学術・研究機関(最速成長)

日本のCas9技術市場では、バイオテクノロジー・製薬企業が主要セグメントを支配し、市場全体の大きなシェアを占めている。これらの企業は、その精度と効率性を活用し、医薬品開発や遺伝子研究にCas9技術を幅広く活用している。一方、学術・研究機関は急速に成長するセグメントとして台頭しており、農業や環境科学を含む様々な分野におけるCRISPR応用への関心の高まりを反映している。各セグメントの成長傾向は、投資と研究活動の堅調な増加を示している。バイオテクノロジー・製薬企業は革新的治療ソリューションの必要性に牽引され、学術・研究機関は政府資金と共同研究環境の恩恵を受けている。さらに技術の進歩がcas9の能力と応用範囲を拡大し続け、両セクターの関心を高め、市場全体の拡大にさらに寄与している。

バイオテクノロジー・製薬企業(主流) vs 学術・研究機関(新興)

バイオテクノロジー・製薬企業セグメントは、新規治療法や遺伝子改変の研究開発に多大な資源を投入する確立されたプレイヤーが特徴である。このセグメントは産業的専門性と先進技術へのアクセスにより競争優位性を有する。一方、学術・研究機関は発見と教育を優先する新興セクターであり、研究プロジェクトを通じてイノベーションを促進している。彼らは業界リーダーとの連携や多様な資金源へのアクセスを通じて、Cas9技術の実用化における進歩を加速させている。このダイナミズムは、確立された企業と学術機関の間に相乗効果を生み出し、遺伝子研究の限界を押し広げ、この分野におけるブレークスルーを可能にしている。

主要プレイヤーと競争環境

日本のCas9技術市場は、遺伝子編集技術の急速な進歩とバイオテクノロジーへの投資増加に牽引され、活発な競争環境が特徴である。Editas Medicine(米国)、CRISPR Therapeutics(スイス)、Intellia Therapeutics(米国)などの主要プレイヤーが最前線に立ち、市場地位強化に向けイノベーションと戦略的提携に注力している。エディタス・メディシン(米国)は変革的な治療法開発への取り組みを強調し、クリスピース・セラピューティクス(スイス)は独自のCRISPR/Cas9プラットフォームを活用して遺伝性疾患の解決に取り組んでいる。インテリア・セラピューティクス(米国)は生体内応用への注力で競争環境において独自の地位を確立しており、治療領域の専門化が進む傾向を示唆している。

これらの企業が採用する事業戦略には、製造の現地化やサプライチェーン最適化による業務効率向上が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。しかし、主要プレイヤーの集合的影響力は極めて大きく、イノベーションを推進し業界基準を設定することで、cas9技術市場の競争力学を形成している。

2025年9月、CRISPR Therapeutics(スイス)は、希少遺伝性疾患を対象とした新規治療法開発に向け、日本の大手製薬企業との提携を発表した。この提携は、CRISPRの日本市場進出を拡大するだけでなく、現地の専門知識を通じて研究能力を強化する点で戦略的に重要である。このような協業は革新的治療法の開発を加速させ、CRISPRの競争的立場を強化する可能性が高い。

2025年10月、エディタス・メディシン(米国)は特定の遺伝性失明治療を目的とした画期的な遺伝子編集療法の臨床試験開始計画を明らかにした。この動きはエディタスが未充足医療ニーズへの対応に注力していることを示し、パイプライン推進へのコミットメントを強調するものである。本試験の開始は投資家の信頼を強化し、治療環境における重要な進展につながる可能性がある。

2025年8月、インテリア・セラピューティクス(米国)は、日本投資家コンソーシアムから多額の投資を獲得し、同地域における研究開発の加速を目指した。この資金流入は、インテリアの事業運営能力を強化し、臨床プログラムの拡大を促進することで、競争環境における将来の成長に向けた同社の位置付けを確固たるものとするだろう。

2025年11月現在、Cas9技術市場のトレンドとして、研究開発プロセスにおけるデジタル化と人工知能(AI)統合への顕著な移行が挙げられる。企業間連携の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっている。競争上の差別化は、従来の価格競争から脱却し、技術革新、革新的ソリューション、信頼性の高いサプライチェーンへの焦点移行へと進化すると予想される。この変化は市場の成熟を示しており、イノベーションと戦略的提携を優先する企業が成功する可能性が高い。

業界動向

日本のCas9技術市場における最近の動向は、主要機関や企業間の著しい進歩と協業を浮き彫りにしている。東北大学と大阪大学は現在、遺伝性疾患の治療に向けたCRISPR技術の革新的応用を模索しており、学術界と産業界の両方で注目を集めている。アステラス製薬と武田薬品工業は、ゲノム編集能力の強化に向けて研究開発に多額の投資を行っており、これは個別化医療への関心の高まりを反映している。ここ数ヶ月では、第一三共が理化学研究所と提携し、Cas9技術を用いた創薬プロセスの加速に人工知能を活用している。

注目すべきM&Aとしては、2023年8月に公表された日立ハイテクノロジーズによるCRISPR応用に特化したバイオテクノロジー企業の買収が挙げられる。日本政府もバイオテクノロジー革新への強力な支援を表明しており、過去1年間だけで推定15%超の市場成長率に貢献している。Cas9技術市場の好調な推移は、日本をバイオテクノロジーの世界的リーダーとするべく、官民双方の投資増加によって牽引されている。市場が進化する中、学術機関と企業間の連携が遺伝子編集技術における画期的な進展をもたらすと期待されている。

将来展望

日本のCas9技術市場の将来展望

CAS9技術市場は、遺伝子編集技術の進歩と研究開発投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.51%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 希少疾患向けCRISPRベース治療薬の開発

- 革新的応用に向けたバイオテック企業との提携

- 作物改良のための農業バイオテクノロジー分野への拡大

2035年までに、Cas9技術市場は著しい成長と革新を達成すると予想される。

市場セグメンテーション

日本CAS9技術市場 エンドユーザー別展望

- バイオテクノロジー・製薬企業

- 学術・研究機関

日本CAS9技術市場 アプリケーション別展望

- ゲノムエンジニアリング

- 疾患モデル

- インビトロ遺伝子枯渇

日本CAS9技術市場 製品タイプ別展望

- 消耗品

- ベクター

日本CAS9技術市場 導入方法別展望

- 物理的導入方法

- ウイルス導入方法

- 非ウイルス導入方法

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、製品タイプ別(百万米ドル)

- 4.1.1 消耗品

- 4.1.2 ベクター

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 ゲノム工学

- 4.2.2 疾患モデル

- 4.2.3 体外遺伝的枯渇

- 4.3 情報通信技術、送達方法別(百万米ドル)

- 4.3.1 物理的送達方法

- 4.3.2 ウイルス送達方法

- 4.3.3 非ウイルス性デリバリー方法

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 バイオテクノロジー・製薬企業

- 4.4.2 学術・研究機関

- 4.1 情報通信技術(ICT)、製品タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Editas Medicine (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 CRISPR Theraputics (CH)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Intellia Therapeutics(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Caribou Biosciences(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cellectis (FR)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Regeneron Pharmaceuticals (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Beam Therapeutics(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Precision BioSciences(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Sangamo Therapeutics(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Editas Medicine (US)

- 5.3 付録

- 5.3.1 参考文献

- 5.1 競争環境