❖本調査資料に関するお問い合わせはこちら❖

キャッサバ包装市場の規模、シェア、予測 2025年~2035年

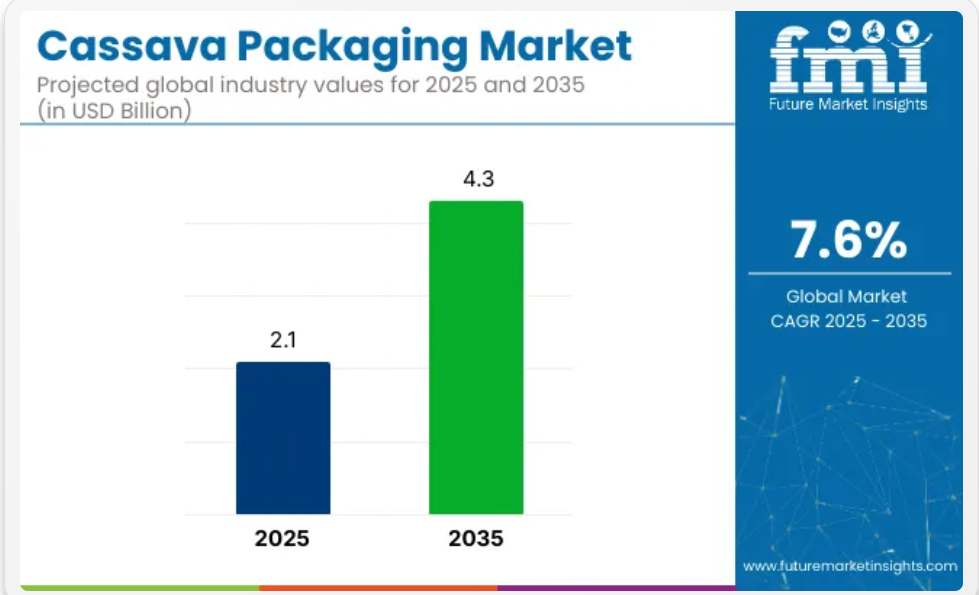

世界のキャッサバ包装市場は、2025年の21億米ドルから2035年には43億米ドルへと成長し、予測期間中は7.6%のCAGRで拡大すると予測されています。2024年の売上高は2億6,040万米ドルと、持続可能な包装に対する世界的な需要が加速する中、力強い基調の勢いを示しています。

この成長は、主に、石油ベースのプラスチックを段階的に廃止し、環境配慮型の生分解性代替品への移行に向けた国際的な取り組みの強化によるものです。キャッサバの根から抽出されるキャッサバ澱粉ベースの素材は、費用対効果が高く、生分解性で、家庭で処分できる包装材として急速に普及しています。

これらの素材は、二酸化炭素排出量が少なく、土壌で生分解性であり、産業用および家庭用堆肥化システムで分解できることから、特に高く評価されています。その用途は、外食産業、食料品小売業、農業、そして急成長する E コマースの包装分野など、さまざまな分野に及んでいます。

インドネシア、インド、タイ、欧州連合の主要地域など、各国政府や環境規制機関は、プラスチックの禁止、財政的優遇措置、グリーン包装認証などを通じて、キャッサバベースの包装を積極的に推進しています。こうした動きが相まって、世界的な包装市場におけるキャッサバ由来のバイオポリマーの商業化が加速しています。

キャッサバ包装の最近の革新は、性能と汎用性の向上に重点を置いており、これらの素材をより幅広い用途に活用可能としています。大きな技術的進歩のひとつは、多層バリアコーティング剤の統合です。これにより、生鮮食品や冷蔵食品に欠かせない耐湿性が大幅に向上し、保存期間が延長されました。

さらに、PLA を含まない生分解性ブレンドの配合が普及し、トウモロコシベースのポリマーへの依存を排除し、完全に澱粉由来の素材組成を実現しています。親水性表面処理などの革新技術も、湿気の多い環境での耐久性を高めるために活用されており、コールドチェーン物流におけるキャッサバフィルムの用途が拡大しています。

現在、エンジニアたちは、酸素抵抗性、電子レンジ対応、低温耐久性を備えたキャッサバ包装フィルムを開発しており、冷凍食品や即席食品の両方に使用できるようになっています。さらに、バイオインク対応の表面により、ブランドは高品質のグラフィックや QR 対応トレーサビリティ機能を実装できるようになり、消費者のエンゲージメント、偽造防止対策、サプライチェーンの透明性が強化されています。こうした進歩により、キャッサバベースの包装は、次世代のスマートで持続可能かつ高性能な包装材料のフロントランナーとしての地位を確立しています。

アジア太平洋地域は、キャッサバの豊富な栽培、低コストの製造、環境意識の高まりを背景に、キャッサバ包装市場で引き続き優位性を維持しています。インドネシア、タイ、ベトナムなどの国々は、キャッサバの生産量でトップを走るだけでなく、使い捨てプラスチックを禁止する有利な政策の枠組みの恩恵も受けています。

その結果、キャッサバフィルムメーカー、研究開発ラボ、包装スタートアップ企業からなる堅固な地域エコシステムが台頭し、この地域はイノベーションとサプライチェーン能力の両面でリーダーシップを発揮しています。一方、ヨーロッパと北米は、特に有機食品小売、業務用食品サービス、環境意識の高いホテルチェーンなどの分野において、重要な需要拠点としての地位を確立しています。

フランスやドイツなどの高い環境コンプライアンス基準と、カリフォルニア、オレゴン、ワシントン州での地域密着型のゼロウェイストの取り組みにより、企業は家庭で生分解可能なソリューションへの移行を迫られています。堆肥化インフラの拡大と、天然由来素材を好む消費者の嗜好により、キャッサバベースの包装は、大陸間の需要、規制の勢い、そして世界の脱炭素化目標をうまく活用できる立場にあります。

カッサバ包装市場を主要投資セグメント別に分析

この市場は、製品タイプ、最終ユーザー業界、および地域に基づいて区分されています。製品タイプ別では、一次、二次、三次包装のフォーマットにおける持続可能な包装のニーズに応えるため、カッサバフィルム、カッサババッグ、カッサバトレイ、その他のバリエーションが導入されています。

これらの生分解性オプションは、石油ベースのプラスチックに代わる、低炭素で生分解性の代替品です。最終ユーザー産業のセグメントには、食品・飲料、医薬品、消費財、その他、プラスチック廃棄物の削減と循環型包装の目標の達成を目指す、環境意識の高い産業からの関心の高まりを表す産業が含まれます。

地域別セグメントには、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカが含まれ、先進国および新興国におけるキャッサバベースの包装の採用に影響を与える規制の状況、バイオエコノミーの取り組み、製造能力などを反映しています。

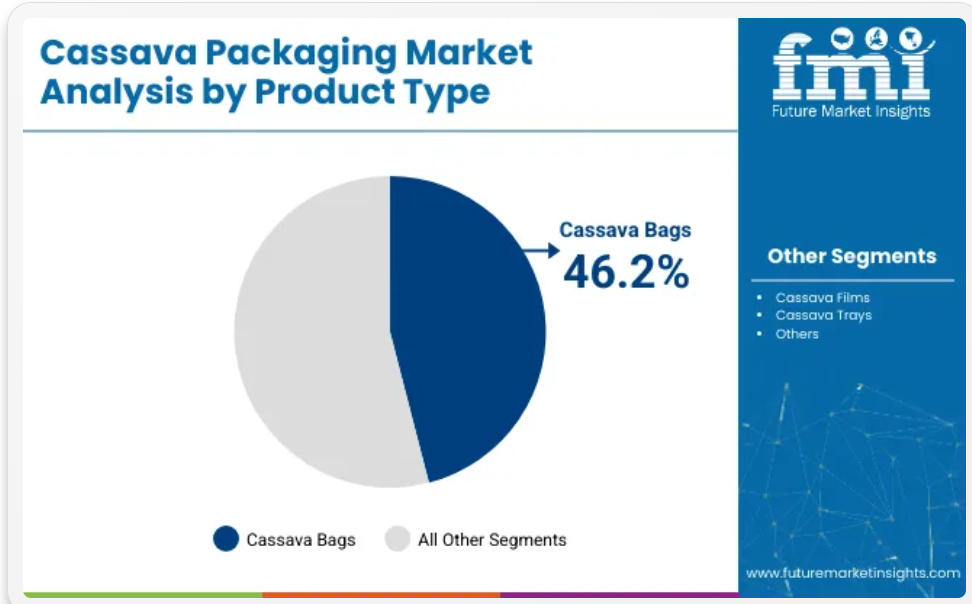

生分解性と使い捨てプラスチックの代替品としてのキャッサババッグ

キャッサババッグセグメントは、従来のビニール袋に代わる生分解性代替品の需要が世界的に高まっていることを受け、2025年には46.2% のシェアで製品タイプカテゴリーを支配すると予測されています。タピオカ澱粉から製造されるキャッサバベースのバッグは、100% 生分解性で無毒であり、熱湯で完全に溶解するため、食品および小売業界における短寿命の包装に最適です。

これらのバッグは、スーパーマーケット、コンビニエンスストア、テイクアウト店、および E コマースの包装で、ポリエチレンおよびポリプロピレンベースの使い捨てキャリーバッグの代替品としてますます使用されています。東南アジア、ラテンアメリカ、アフリカの一部地域では、政府や地方自治体が石油由来プラスチックの禁止または制限を盛り込んだ国家政策の一環としてキャッサバ袋を推奨しており、その採用がさらに加速しています。

規制面の追い風に加え、キャッサバ袋は軽量で印刷可能であり、十分な引張強度と耐湿性を備えているため、ブランドオーナーと環境意識の高い消費者の双方に魅力的です。また、生産者は、キャッサバ澱粉に天然樹脂や繊維を配合して柔軟性とコスト効率を高めるなど、革新を続けています。世界中でゼロウェイストの小売形態や生分解性包装の義務化が進む中、キャッサババッグは、キャッサバ包装のエコシステムにおいて、最も拡張性が高く、商業的に実現可能な形態として台頭しています。

持続可能性を重視した包装の見直しの中で、食品・飲料セグメントが 52.4% のシェアでエンドユーザーカテゴリーをリード

食品・飲料セグメントは、生鮮食品、スナック、飲料、テイクアウト商品におけるクリーンラベルで生分解性の包装の需要の高まりを背景に、2025 年までにキャッサバ包装市場で 52.4% の最大シェアを占める見通しです。

このセクターのブランドは、規制当局や環境意識の高い消費者からの圧力の高まりを受けて、プラスチック製のラップ、ライナー、ポーチを、生分解性のキャッサバベースの代替品に積極的に置き換えています。キャッサバ包装は、生鮮食品の包装、ベーカリー製品、単回使用のポーチ、ドライスナックバッグなどにますます使用されています。通気性があり、環境への影響が少ないバリア性により、製品の鮮度を保ちながら、有毒な残留物を残すことなく自然環境で完全に分解されます。

持続可能な調達認証、プラスチック税規制、食品接触安全基準の遵守も、その魅力をさらに高めています。ファーストフード店、オーガニック食品店、飲料メーカーは、ESG への取り組みや、地球に優しい包装に関するブランドストーリーの展開の一環として、キャッサバベースのソリューションを活用しています。

食品および飲料業界では、包装の量が膨大であることに加え、持続可能性に関する社会的議論の中でその注目度が高まっていることから、このセグメントはキャッサバ包装の需要の主な推進要因となっています。水分バリア性および印刷性の向上に伴い、キャッサバ包装は、即席食品や特殊飲料分野にも進出しており、市場での優位性を固めています。

課題と機会

課題

生産コストの高さ、工業規模での製造の制限、性能上の制約

キャッサバからバイオポリマーを抽出・加工するための生産コストが高いため、キャッサバ包装市場の成長が妨げられています。また、キャッサバベースの代替品は、製造に特殊な設備や酵素処理が必要なため、従来のプラスチック包装よりもはるかに高価で、生産量の拡大も困難です。

まず、キャッサバベースの包装材用の工業用製造工場が、特にキャッサバの生産量が少ない地域では不足しているため、市場の成長が抑制されています。性能の制限も課題のひとつです。キャッサバベースの素材は、従来のプラスチックほど耐久性、耐湿性、耐熱性に優れていないため、構造を強化するためにバイオベースのポリマーのさらなる生産が必要となります。

機会

環境配慮型包装の成長、プラスチックフリー政策に対する政府の支援、生分解性素材に関するイノベーション

今後数年間は課題も残りますが、持続可能な代替品に対する消費者の意識の高まり、世界的な使い捨てプラスチック袋の規制、生分解性素材の技術進歩により、キャッサバ包装市場は高い成長の可能性を秘めています。環境配慮型包装のためのキャッサバベースのソリューションは、食品包装、ショッピングバッグ、E コマース包装、消耗品容器などの新しいソリューションを必要とするこの分野における各国政府の取り組みにより、普及が進んでいます。

生分解性フィルムコーティング、耐水性バイオポリマー、AI 最適化包装デザインに関する研究開発が継続しており、キャッサバ包装の強度、保存性、汎用性がさらに向上し、食品、飲料、ヘルスケア、小売など、さまざまな業界で競争力がますます高まっています。

国別見通し

米国

米国のキャッサバ包装市場は、プラスチック包装の代替品として、持続可能で生分解性の製品に対する消費者の需要の高まりにより、大幅な成長が見込まれています。使い捨てプラスチックに関する政府規制と企業の持続可能性への取り組みにより、キャッサバベースの包装は小売、外食、E コマースの分野に浸透しています。さらに、バイオポリマー技術の進化により、キャッサバ包装ソリューションの耐久性と性能がさらに向上しています。

英国

英国では、企業と消費者の両方が従来のプラスチック包装の持続可能な代替品への移行を進めているため、キャッサバ包装の需要が高まっています。生分解性包装の需要が急増している理由としては、プラスチック包装税や生産者責任拡大(EPR)規制などの環境政策の厳格な実施が挙げられます。循環経済原則への動きが加速しているなどの傾向も、市場の成長に貢献しています。

欧州連合

欧州連合では、プラスチック製の使い捨て製品に対する厳格な政策や、グリーン包装材料の使用が義務付けられていることから、キャッサバ包装の市場が活況を呈しています。企業における生分解性および生分解性包装ソリューションへの移行は、EU のグリーンディールおよび循環経済行動計画によってさらに推進されています。さらに、環境の持続可能性に対する消費者の意識の高まりも、食品、飲料、消費財業界におけるキャッサバベースの包装の需要を後押ししています。

日本

日本は、プラスチック廃棄物の削減と生分解性代替品の普及への取り組みを強化しており、キャッサバ包装市場は着実に成長しています。この市場は、バイオソリューション製造の革新と、食品包装および小売業界における持続可能な素材に対する顧客からの測定可能な需要に支えられています。また、石油ベースのプラスチックの環境配慮型代替品の普及を促進する政府の取り組みも、この業界の成長に貢献しています。

韓国

環境への影響を低減する生分解性包装ソリューションは、韓国の企業や消費者の間で勢いを増しており、この地域におけるキャッサバ包装市場の成長につながっています。この採用は、プラスチック廃棄物の排除と包装における持続可能な素材の使用拡大を目指す政府の政策によって推進されています。環境意識の高い消費者の増加と、持続可能な E コマース包装ソリューションプロバイダーの台頭も、市場需要を後押しする要因となっています。

競争の見通し

世界市場で、環境配慮型、生分解性、プラスチックを使用しない包装の需要が拡大していることから、キャッサバを使用した包装材料の需要も急増しています。耐久性の向上、分解効率の確保、生産規模の拡大を目的として、AI を活用した材料工学、水溶性キャッサバベースのバイオプラスチック、持続可能な包装の革新などが研究されています。

生分解性包装メーカー、持続可能な原材料開発者、生分解性製品サプライヤーは、キャッサバ澱粉ポリマーの開発から AI による品質管理、規制に準拠したグリーン包装ソリューションまで、さまざまなイノベーションを展開する市場の一角を占めています。

主要企業

- PT Indonesia Epson Industry

- Ecoplaso

- PT Trisula International Tbk

- Sinar Meadow International

- Toray Industries, Inc.

- Mondi plc

- Amcor plc

- Bemis Company, Inc.

- Sonoco Products Company

- Sealed Air Corporation

主な区分

製品タイプ別:

- キャッサバフィルム

- キャッサババッグ

- キャッサバトレイ

- その他

最終ユーザー業界別:

- 食品および飲料

- 医薬品

- 消費財

- その他

地域別:

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD百万)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD百万)と数量(単位)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの製品タイプ別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの製品タイプ別市場規模(百万米ドル)および数量(台数)の分析と予測

- キャッサバフィルム

- キャッサババッグ

- キャッサバトレイ

- その他

- 製品タイプ別前年比成長率分析、2020年から2024年

- 製品タイプ別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終ユーザー産業別

- 導入 / 主要な発見

- 過去市場規模(USD百万)と数量(単位)分析:最終ユーザー産業別、2020年から2024年

- 現在と将来の市場規模(USD百万)と数量(単位)分析および予測:最終ユーザー産業別、2025年から2035年

- 食品および飲料

- 医薬品

- 消費財

- その他

- 2020年から2024年までのエンドユーザー業界別前年比成長率分析

- 2025年から2035年までのエンドユーザー業界別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(百万ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)および数量(単位)分析と予測、2025年から2035年

- 北

- ラ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(百万米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 製品タイプ別

- 最終ユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終ユーザー産業別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 製品タイプ別

- 最終ユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終ユーザー産業別

- 主要ポイント

- 欧州市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 製品タイプ別

- 最終ユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終ユーザー産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 最終ユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終ユーザー産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 製品タイプ別

- 最終ユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終ユーザー産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 製品タイプ別

- 最終ユーザー産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終ユーザー産業別

- 主なポイント

- MEA 市場分析 2020 年から 2024 年および予測 2025 年から 2035 年、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(USD百万)および数量(単位)予測、市場分類別、2025年から2035年

- 国別

- GCC

- MEAその他

- 製品タイプ別

- エンドユーザー業界別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- エンドユーザー業界別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- エンドユーザー業界別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終ユーザー産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終ユーザー産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終ユーザー産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終ユーザー業界別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 最終ユーザー業界別

- 競争分析

- 競争の深層分析

- PT Indonesia Epson Industry

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ecoplaso

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PT Trisula International Tbk

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sinar Meadow International

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Toray Industries, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Bemis Company, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sonoco Products Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PT Indonesia Epson Industry

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの製品タイプ別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの製品タイプ別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までのエンドユーザー産業別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までのエンドユーザー産業別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(台数)の予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(製品タイプ別

- 表 10:2020 年から 2035 年までの北米市場規模(製品タイプ別、台数)予測

- 表 11:2020 年から 2035 年までの北米市場規模(最終用途別、百万米ドル)予測

- 表 12:2020 年から 2035 年までの北米市場規模(最終用途別、台数)予測

- 表 13:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表 14:2020 年から 2035 年までのラテンアメリカ市場規模(台数)予測(国別

- 表 15:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(製品タイプ別

- 表 16:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(台数)予測

- 表 17:2020 年から 2035 年までのエンドユーザー産業別ラテンアメリカ市場規模(百万米ドル)予測

- 表 18:2020 年から 2035 年までのエンドユーザー産業別ラテンアメリカ市場規模(台数)予測

- 表 19:2020 年から 2035 年までの欧州市場規模(百万米ドル)予測(国別

- 表 20:2020 年から 2035 年までの欧州市場規模(台数)予測(国別

- 表 21:2020 年から 2035 年までの欧州市場規模(百万米ドル)予測(製品タイプ別

- 表 22:2020 年から 2035 年までの製品タイプ別欧州市場規模(台数)予測

- 表 23:2020 年から 2035 年までのエンドユーザー産業別欧州市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までのエンドユーザー産業別欧州市場規模(台数)予測

- 表 25:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(国別

- 表 26:2020 年から 2035 年までの東アジア市場規模(台数)予測(国別

- 表 27:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(製品タイプ別

- 表 28:2020 年から 2035 年までの東アジア市場規模(製品タイプ別)予測

- 表 29:2020 年から 2035 年までの東アジア市場規模(最終用途別)予測

- 表 30:2020 年から 2035 年までの東アジア市場規模(最終用途別)予測

- 表 31:2020 年から 2035 年までの南アジア市場規模(百万米ドル)予測(国別

- 表 32:2020 年から 2035 年までの南アジア市場規模(台数)予測(国別

- 表 33:2020 年から 2035 年までの南アジア市場規模(百万米ドル)予測(製品タイプ別

- 表 34:2020 年から 2035 年までの製品タイプ別南アジア市場規模(台数)予測

- 表 35:2020 年から 2035 年までの最終ユーザー産業別南アジア市場規模(百万米ドル)予測

- 表 36:2020 年から 2035 年までの最終ユーザー産業別南アジア市場規模(台数)予測

- 表 37:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)予測(国別

- 表 38:2020 年から 2035 年までのオセアニア市場規模(台数)予測(国別

- 表 39:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)予測(製品タイプ別

- 表 40:2020 年から 2035 年までのオセアニア市場規模(製品タイプ別)予測

- 表 41:2020 年から 2035 年までのオセアニア市場規模(最終ユーザー産業別)予測

- 表 42:2020 年から 2035 年までのオセアニア市場規模(最終ユーザー産業別)予測

- 表 43:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(国別

- 表 44:2020 年から 2035 年までの MEA 市場規模(台数)予測(国別

- 表 45:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(製品タイプ別

- 表 46:2020 年から 2035 年までの MEA 市場規模(単位:百万米ドル)の製品タイプ別予測

- 表 47:2020 年から 2035 年までの MEA 市場規模(単位:百万米ドル)の最終用途別予測

- 表 48:2020 年から 2035 年までの MEA 市場規模(単位:百万米ドル)の最終用途別予測

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 4:2025 年および 2035 年の製品タイプ別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの製品タイプ別世界市場の前年比成長率比較

- 図 6:製品タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年のエンドユーザー産業別世界市場シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までのエンドユーザー産業別世界市場の前年比成長率比較

- 図 9:最終ユーザー産業別世界市場魅力度分析

- 図 10:地域別世界市場価値(百万米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 15:2025 年から 2035 年までの欧州市場の増分機会(米ドル

- 図16:東アジア市場における追加的な$機会、2025年~2035年

- 図17:南アジア市場における追加的な$機会、2025年~2035年

- 図18:オセアニア市場における追加的な$機会、2025年~2035年

- 図19:MEA市場における追加的な$機会、2025年~2035年

- 図 20:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 21:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(製品タイプ別

- 図 22:2025 年から 2035 年までの北米市場の前年比成長率比較(製品タイプ別

- 図 23:製品タイプ別北米市場の魅力度分析

- 図 24:2025 年および 2035 年のエンドユーザー業界別北米市場シェアおよび BPS 分析

- 図 25:2025 年から 2035 年までのエンドユーザー業界別北米市場の前年比成長率比較

- 図 26:エンドユーザー業界別北米市場の魅力度分析

- 図 27:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 28:2025 年および 2035 年のラテンアメリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 29:2025 年から 2035 年までのラテンアメリカ市場における製品タイプ別前年比成長率比較

- 図 30:製品タイプ別ラテンアメリカ市場の魅力度分析

- 図 31:2025 年および 2035 年のエンドユーザー産業別ラテンアメリカ市場価値シェアおよび BPS 分析

- 図 32:2025 年から 2035 年までのエンドユーザー産業別ラテンアメリカ市場の前年比成長率比較

- 図 33:エンドユーザー産業別ラテンアメリカ市場の魅力度分析

- 図 34:2025 年および 2035 年の欧州市場における国別市場価値シェアおよび BPS 分析

- 図 35:2025 年および 2035 年の欧州市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 36:2025 年から 2035 年までの製品タイプ別欧州市場の前年比成長率比較

- 図 37:製品タイプ別ヨーロッパ市場の魅力度分析

- 図 38:2025 年および 2035 年のエンドユーザー産業別ヨーロッパ市場価値シェアおよび BPS 分析

- 図 39:2025 年から 2035 年までのエンドユーザー産業別ヨーロッパ市場の前年比成長率比較

- 図 40:エンドユーザー産業別ヨーロッパ市場の魅力度分析

- 図 41:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 42:2025 年および 2035 年の東アジア市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 43:2025 年から 2035 年までの東アジア市場における製品タイプ別前年比成長率比較

- 図 44:製品タイプ別東アジア市場の魅力度分析

- 図 45:2025 年および 2035 年の東アジア市場における最終用途別市場価値シェアおよび BPS 分析

- 図 46:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率比較

- 図 47:最終用途別東アジア市場の魅力度分析

- 図 48:2025 年および 2035 年の南アジア市場における国別市場価値シェアおよび BPS 分析

- 図 49:2025 年および 2035 年の南アジア市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 50:2025 年から 2035 年までの南アジア市場における製品タイプ別前年比成長率比較

- 図 51:製品タイプ別南アジア市場の魅力度分析

- 図 52:2025 年および 2035 年の南アジア市場におけるエンドユーザー産業別市場価値シェアおよび BPS 分析

- 図 53:2025 年から 2035 年までのエンドユーザー産業別南アジア市場の前年比成長率比較

- 図 54:エンドユーザー産業別南アジア市場の魅力度分析

- 図 55:2025 年および 2035 年のオセアニア市場における国別市場価値シェアおよび BPS 分析

- 図 56:2025 年および 2035 年のオセアニア市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 57:2025 年から 2035 年までのオセアニア市場における製品タイプ別前年比成長率比較

- 図 58:製品タイプ別オセアニア市場の魅力度分析

- 図 59:2025 年および 2035 年のオセアニア市場における最終用途別市場価値シェアおよび BPS 分析

- 図 60:2025 年から 2035 年までのオセアニア市場における最終用途別前年比成長率比較

- 図 61:エンドユーザー産業別オセアニア市場の魅力度分析

- 図 62:2025 年および 2035 年の MEA 市場価値シェアおよび BPS 分析

- 図 63:2025 年および 2035 年の製品タイプ別 MEA 市場価値シェアおよび BPS 分析

- 図 64:2025 年から 2035 年までの製品タイプ別 MEA 市場の前年比成長率比較

- 図 65:製品タイプ別 MEA 市場の魅力度分析

- 図 66:2025 年および 2035 年のエンドユーザー産業別 MEA 市場価値シェアおよび BPS 分析

- 図 67:2025 年から 2035 年までの MEA 市場における最終ユーザー業界別の前年比成長率比較

- 図 68:最終ユーザー業界別の MEA 市場の魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析