❖本調査資料に関するお問い合わせはこちら❖

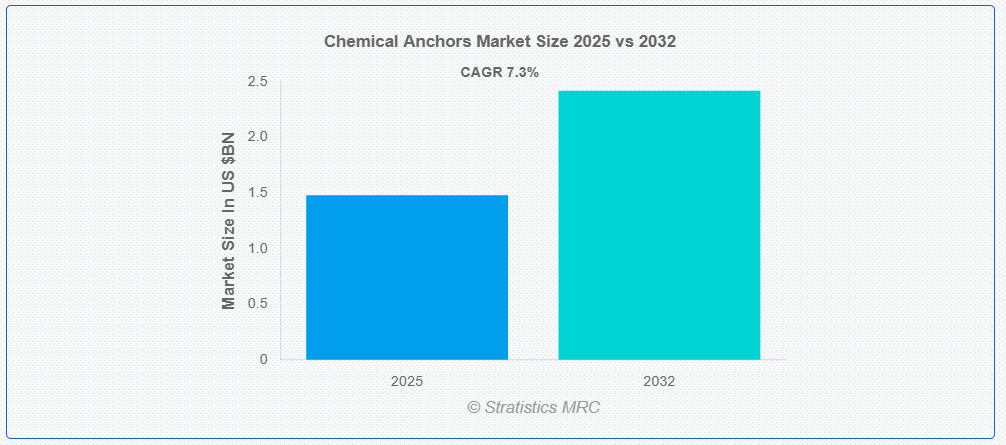

ストラテジックスMRCの調査によると、グローバルな化学アンカー市場は2025年に$1.48億ドルと推計され、2032年までに$2.42億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)7.3%で成長すると見込まれています。化学アンカーは、ボルトやロッドなどの機械式固定具を、コンクリートやレンガなどの基材に化学接着剤を使用して固定する専門的な固定方法です。これらのアンカーは通常、ボルトを配置する前にドリル穴に注入される樹脂を基にした化学化合物を含んでいます。この樹脂は化学反応により固化し、強固で耐久性のある接続を形成します。化学アンカーは、高い荷重耐性と環境耐性から、産業、インフラ、建設分野で広く活用されています。

米国グリーンビルディング評議会(USGBC)が2022年に発表した記事によると、米国のグリーンビルディング産業は高収益産業と位置付けられ、2022年に総売上高$880億ドルを達成しています。

市場動向:

要因:

持続可能な建設への需要の増加

環境に優しい建築材料と技術の受け入れと理解の拡大が、この需要を後押ししています。化学アンカーは、その信頼性と耐久性から、環境に優しい建築プロジェクトにおいて不可欠な役割を果たしています。追加材料の需要を削減することで、全体のカーボンインパクトの低減に貢献しています。さらに、グリーン開発を支援する政府の規制により、業界は拡大しています。環境に優しいインフラ開発への注目が高まる中、化学アンカーの需要は今後数年間で増加すると予想されています。

抑制要因

初期コストが高い

高品質の化学アンカーの開発と製造には、先進的な材料や技術への多額の投資が必要です。さらに、認証や厳しい建築基準への準拠も、全体的なコストを押し上げています。これにより、小規模の建設会社は化学アンカーの導入を躊躇し、市場の成長に悪影響を及ぼす可能性があります。長期的なメリットがあるにもかかわらず、初期投資が課題となり、普及が進んでいないのが現状です。

機会:

修理・改修活動の増加

修理・改修活動の増加は、化学アンカー市場にとって魅力的な機会です。インフラの老朽化に伴い、既存構造物の維持管理や強化の需要が増加しています。化学アンカーは、修理・改修プロジェクトにおいて強固な支持と安定性を提供するため、重要な役割を果たします。都市化の流れとインフラ近代化への注目が、この需要をさらに後押ししています。さらに、インフラ改修に関する政府の施策や資金投入が、市場成長を促進すると予想されます。

脅威:

機械式アンカーとの競争

機械式アンカーは、設置が簡単で低コストであるため、多くの場合、化学アンカーよりも好まれます。機械式アンカーは、さまざまな建設用途に広く使用されており、化学アンカーの強力な競争相手となっています。また、化学アンカーは複雑で硬化に時間がかかるという認識も、その採用を妨げる要因となっています。企業は、この脅威を軽減するために、化学アンカーの独自のメリットと優れた性能を強調する必要があります。化学アンカー技術の革新と進歩は、この課題の克服に役立ちます。

COVID-19の影響:

COVID-19パンデミックは化学アンカー市場に顕著な影響を与えました。ロックダウンや制限措置により建設活動が停止または遅延し、需要が減少しました。サプライチェーンの混乱も原材料と完成品の供給に影響を及ぼしました。しかし、建設セクターが徐々に回復するにつれ、化学アンカーの需要は回復すると予想されます。経済回復計画の一環としてインフラ開発への重点が、市場成長を後押しするでしょう。

カプセル接着剤セグメントは、予測期間において最大の市場規模を見込む

カプセル接着剤セグメントは、その優れた接着強度と使いやすさから、予測期間において最大の市場シェアを占める見通しです。カプセル接着剤は、さまざまな建設用途に信頼性の高い固定ソリューションを提供するため、高い人気を誇っています。住宅および商業建築プロジェクトにおけるカプセル接着剤の採用拡大が、その市場での優位性に貢献しています。さらに、接着剤技術の進歩により、その性能と用途の効率が向上しています。

インフラストラクチャーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、インフラストラクチャーセグメントは、インフラ開発と近代化プロジェクトへの投資増加により、最も高い成長率を記録すると予測されています。化学アンカーは、大規模なインフラの安定性と安全性を確保するために不可欠です。橋梁、高速道路、商業ビルにおける堅牢で耐久性のあるアンカーリングソリューションの需要が市場を牽引しています。さらに、持続可能でレジリエントなインフラへの重点が成長を後押ししています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は最大の市場シェアを占めると予想されています。中国やインドなどの国における急速な都市化と工業化が、建設資材(化学アンカーを含む)の需要を牽引しています。政府のインフラ開発と近代化に関するイニシアチブが市場成長をさらに後押ししています。住宅、商業、産業部門における建設活動の増加が、地域の市場優位性を支えています。さらに、持続可能な建設実践への注目が、化学アンカーの需要拡大と一致しています。

CAGR が最も高い地域:

予測期間中、北米地域は、老朽化したインフラの修繕および改修活動の増加により、最も高い CAGR を示すと予想されます。既存の構造物の維持および強化が重視されることで、化学アンカーの需要が拡大しています。さらに、先進型の建設技術および材料の採用、インフラプロジェクトに対する政府資金援助、厳格な建築基準も、市場の成長に寄与しています。

市場の主要企業

化学アンカー市場の主要企業には、ヒルティグループ、フィッシャーフィクシングス、シーカ AG、BASF SE、MKT ファスニング、ITW 建設製品、RAWLPLUG S.A.、Würth グループ、シンプソン・ストロング・タイ、バイソン・インターナショナル、セメントックス・プロダクツ、パワーズ・ファスナーズ、リーハイ・セメント・カンパニー、アルコニック、コストナーなどが挙げられます。

主要な動向:

2025年3月、Sikaは建設仕上げ材料の主要サプライヤーであるHPS North America, Inc.を完全子会社化しました。HPSは、Sikaドイツで製造されるSchönoxブランドの製品を米国市場で販売しています。この事業をSika USAに完全に統合することで、建設仕上げセグメントでのさらなる拡大に向けた強力な基盤が構築され、大幅な効率化が実現します。

2023年10月、ヒルティは2023年7月初頭に4PSグループを買収したと発表しました。4PSは建設業界向けのビジネスプロセス管理ソフトウェアの提供に特化しています。この買収により、ヒルティは資産管理(ON!Track)と現場管理(Fieldwire)を超えるソフトウェアポートフォリオを拡大します。ヒルティと4PSの連携により、建設業界のデジタル変革を推進する上でより強固な立場を確立します。

対象製品タイプ:

• カプセル接着剤

• 注入型接着剤

• その他の製品タイプ

対象樹脂タイプ:

• エポキシ系アンカー

• ポリエステル系アンカー

• ビニルエステル系アンカー

• ハイブリッドアンカー

• メチルメタクリレート

対応アプリケーション:

• 建設

• インフラ

• 海洋・オフショア

• エネルギー

• 自動車

• 航空宇宙

• 通信

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル化学アンカー市場、製品タイプ別

5.1 概要

5.2 カプセル接着剤

5.3 注射用接着剤

5.4 その他の製品タイプ

6 グローバル化学アンカー市場、樹脂タイプ別

6.1 概要

6.2 エポキシ系アンカー

6.3 ポリエステル系アンカー

6.4 ビニルエステル系アンカー

6.5 ハイブリッドアンカー

6.6 メチルメタクリレート

7 グローバル化学アンカー市場、用途別

7.1 概要

7.2 建設

7.3 インフラ

7.4 海洋・オフショア

7.5 エネルギー

7.6 自動車

7.7 航空宇宙

7.8 通信

7.9 その他の用途

8 グローバル化学アンカー市場(地域別)

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋のその他の地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 ヒルティ・グループ

10.2 フィッシャー・フィクシングス

10.3 シカ・AG

10.4 BASF SE

10.5 MKT ファスニング

10.6 ITW 建設製品

10.7 RAWLPLUG S.A.

10.8 ヴルツ・グループ

10.9 シンプソン・ストロング・タイ

10.10 ビスオン・インターナショナル

10.11 セメントエクステ・プロダクツ

10.12 パワーズ・ファスナー

10.13 リーハイ・セメント・カンパニー

10.14 アルコニック

10.15 コストナー

表の一覧

1 グローバル化学アンカー市場動向(地域別)(2024-2032年)($MN)

2 グローバル化学アンカー市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバル化学アンカー市場動向(カプセル接着剤別)(2024-2032年)($MN)

4 グローバル化学アンカー市場動向(注入型接着剤別)(2024-2032年)($MN)

5 グローバル化学アンカー市場動向(その他の製品タイプ別)(2024-2032年)($MN)

6 グローバル化学アンカー市場動向(樹脂タイプ別)(2024-2032年)($MN)

7 グローバル化学アンカー市場動向:エポキシ系アンカー別(2024-2032年)($MN)

8 グローバル化学アンカー市場動向:ポリエステル系アンカー別(2024-2032年)($MN)

9 グローバル化学アンカー市場動向:ビニルエステル系アンカー別(2024-2032年)($MN)

10 グローバル化学アンカー市場動向(ハイブリッドアンカー別)(2024-2032年)($MN)

11 グローバル化学アンカー市場動向(メチルメタクリレート別)(2024-2032年) ($MN)

12 グローバル化学アンカー市場動向:用途別(2024-2032年)($MN)

13 グローバル化学アンカー市場動向:建設別(2024-2032年)($MN)

14 グローバル化学アンカー市場動向:インフラストラクチャー別(2024-2032年)($MN)

15 グローバル化学アンカー市場動向(海洋・オフショア別)(2024-2032年)($MN)

16 グローバル化学アンカー市場動向(エネルギー別)(2024-2032年)($MN)

17 グローバル化学アンカー市場動向(自動車別)(2024-2032年)($MN)

18 グローバル化学アンカー市場動向、航空宇宙分野別(2024-2032年)($MN)

19 グローバル化学アンカー市場動向、通信分野別(2024-2032年)($MN)

20 グローバル化学アンカー市場動向、その他の用途別(2024-2032年)($MN)

21 北米化学アンカー市場動向(国別)(2024-2032年)($MN)

22 北米化学アンカー市場動向(製品タイプ別)(2024-2032年)($MN)

23 北米化学アンカー市場動向(カプセル接着剤別)(2024-2032年)($MN)

24 北米化学アンカー市場動向(注入型接着剤別)(2024-2032年)($MN)

25 北米化学アンカー市場動向(その他の製品タイプ別)(2024-2032年)($MN)

26 北米化学アンカー市場動向(樹脂タイプ別)(2024-2032年)($MN)

27 北米化学アンカー市場動向:エポキシ系アンカー別(2024-2032年)($MN)

28 北米化学アンカー市場動向:ポリエステル系アンカー別(2024-2032年)($MN)

29 北米化学アンカー市場動向:ビニルエステル系アンカー別(2024-2032年) ($MN)

30 北米化学アンカー市場動向(ハイブリッドアンカー別)(2024-2032年)($MN)

31 北米化学アンカー市場動向(メチルメタクリレート別)(2024-2032年)($MN)

32 北米化学アンカー市場動向(用途別)(2024-2032年) ($MN)

33 北米化学アンカー市場動向(建設分野別)(2024-2032年)($MN)

34 北米化学アンカー市場動向(インフラ分野別)(2024-2032年)($MN)

35 北米化学アンカー市場動向(海洋・オフショア分野別)(2024-2032年) ($MN)

36 北米化学アンカー市場動向、エネルギー別(2024-2032年) ($MN)

37 北米化学アンカー市場動向、自動車産業別(2024-2032年) ($MN)

38 北米化学アンカー市場動向、航空宇宙産業別(2024-2032年) ($MN)

39 北米化学アンカー市場動向(通信分野別)(2024-2032年)($MN)

40 北米化学アンカー市場動向(その他の用途別)(2024-2032年)($MN)

41 欧州化学アンカー市場動向(国別)(2024-2032年)($MN)

42 欧州化学アンカー市場動向(製品タイプ別)(2024-2032年)($MN)

43 欧州化学アンカー市場動向(カプセル接着剤別)(2024-2032年)($MN)

44 欧州化学アンカー市場動向(注入型接着剤別)(2024-2032年)($MN)

45 欧州化学アンカー市場動向、製品タイプ別(2024-2032年)($MN)

46 欧州化学アンカー市場動向、樹脂タイプ別(2024-2032年)($MN)

47 欧州化学アンカー市場動向、エポキシ系アンカー別(2024-2032年) ($MN)

48 欧州化学アンカー市場動向、ポリエステル系アンカー別(2024-2032年) ($MN)

49 欧州化学アンカー市場動向、ビニルエステル系アンカー別(2024-2032年) ($MN)

50 欧州化学アンカー市場動向、ハイブリッドアンカー別(2024-2032年) ($MN)

51 欧州化学アンカー市場動向(メチルメタクリレート別)(2024-2032年)($MN)

52 欧州化学アンカー市場動向(用途別) (2024-2032) ($MN)

53 欧州化学アンカー市場動向:建設分野別(2024-2032年) ($MN)

54 欧州化学アンカー市場動向:インフラ分野別(2024-2032年) ($MN)

55 欧州化学アンカー市場動向:海洋・オフショア分野別(2024-2032年) ($MN)

56 欧州化学アンカー市場動向、エネルギー別(2024-2032年) ($MN)

57 欧州化学アンカー市場動向、自動車産業別(2024-2032年) ($MN)

58 欧州化学アンカー市場動向、航空宇宙産業別(2024-2032年) ($MN)

59 欧州化学アンカー市場動向(通信分野別)(2024-2032年)($MN)

60 欧州化学アンカー市場動向(その他の用途別)(2024-2032年)($MN)

61 アジア太平洋化学アンカー市場動向(国別)(2024-2032年)($MN)

62 アジア太平洋地域 化学アンカー市場動向、製品タイプ別(2024-2032年)($MN)

63 アジア太平洋地域 化学アンカー市場動向、カプセル接着剤別(2024-2032年)($MN)

64 アジア太平洋地域 化学アンカー市場動向、注射用接着剤別(2024-2032年)($MN)

65 アジア太平洋地域化学アンカー市場動向(製品タイプ別)(2024-2032年)($MN)

66 アジア太平洋地域化学アンカー市場動向(樹脂タイプ別)(2024-2032年)($MN)

67 アジア太平洋地域化学アンカー市場動向(エポキシ系アンカー別)(2024-2032年) ($MN)

68 アジア太平洋地域化学アンカー市場動向、ポリエステル系アンカー別(2024-2032年) ($MN)

69 アジア太平洋地域化学アンカー市場動向、ビニルエステル系アンカー別(2024-2032年) ($MN)

70 アジア太平洋地域化学アンカー市場動向:ハイブリッドアンカー別(2024-2032年) ($MN)

71 アジア太平洋地域化学アンカー市場動向:メチルメタクリレート別(2024-2032年) ($MN)

72 アジア太平洋地域化学アンカー市場動向:用途別(2024-2032年) ($MN)

73 アジア太平洋地域化学アンカー市場動向:建設分野別(2024-2032年) ($MN)

74 アジア太平洋地域化学アンカー市場動向:インフラ分野別(2024-2032年) ($MN)

75 アジア太平洋地域化学アンカー市場動向(海洋・オフショア別)(2024-2032年)($MN)

76 アジア太平洋地域化学アンカー市場動向(エネルギー別)(2024-2032年)($MN)

77 アジア太平洋地域化学アンカー市場動向(自動車別)(2024-2032年)($MN)

78 アジア太平洋地域化学アンカー市場動向(航空宇宙分野別)(2024-2032年)($MN)

79 アジア太平洋地域化学アンカー市場動向(通信分野別)(2024-2032年)($MN)

80 アジア太平洋地域化学アンカー市場動向(その他の用途別)(2024-2032年)($MN)

81 南米化学アンカー市場動向(国別)(2024-2032年)($MN)

82 南米化学アンカー市場動向(製品タイプ別)(2024-2032年)($MN)

83 南米化学アンカー市場動向(カプセル接着剤別)(2024-2032年)($MN)

84 南米化学アンカー市場動向、注入型接着剤別(2024-2032年)($MN)

85 南米化学アンカー市場動向、その他の製品タイプ別(2024-2032年)($MN)

86 南米化学アンカー市場動向、樹脂タイプ別(2024-2032年)($MN)

87 南米化学アンカー市場動向:エポキシ系アンカー別(2024-2032年)($MN)

88 南米化学アンカー市場動向:ポリエステル系アンカー別(2024-2032年)($MN)

89 南米化学アンカー市場動向:ビニルエステル系アンカー別(2024-2032年)($MN)

90 南米化学アンカー市場動向:ハイブリッドアンカー別(2024-2032年)($MN)

91 南米化学アンカー市場動向:メチルメタクリレート別(2024-2032年)($MN)

92 南米化学アンカー市場動向(用途別)(2024-2032年)($MN)

93 南米化学アンカー市場動向(建設用途別)(2024-2032年)($MN)

94 南米化学アンカー市場動向、インフラストラクチャー別(2024-2032年)($MN)

95 南米化学アンカー市場動向、海洋・オフショア別(2024-2032年)($MN)

96 南米化学アンカー市場動向、エネルギー別(2024-2032年) ($MN)

97 南米化学アンカー市場動向、自動車産業別(2024-2032年) ($MN)

98 南米化学アンカー市場動向、航空宇宙産業別(2024-2032年) ($MN)

99 南米化学アンカー市場動向、通信産業別(2024-2032年) ($MN)

100 南米化学アンカー市場動向(その他の用途別)(2024-2032年)($MN)

101 中東・アフリカ化学アンカー市場動向(国別)(2024-2032年)($MN)

102 中東・アフリカ化学アンカー市場動向(製品タイプ別)(2024-2032年)($MN)

103 中東・アフリカ化学アンカー市場動向(カプセル接着剤別)(2024-2032年)($MN)

104 中東・アフリカ化学アンカー市場動向(注射用接着剤別)(2024-2032年)($MN)

105 中東・アフリカ化学アンカー市場動向(製品タイプ別)(2024-2032年)($MN)

106 中東・アフリカ化学アンカー市場動向(樹脂タイプ別)(2024-2032年)($MN)

107 中東・アフリカ 化学アンカー市場動向:エポキシ系アンカー別(2024-2032年)($MN)

108 中東・アフリカ 化学アンカー市場動向:ポリエステル系アンカー別(2024-2032年)($MN)

109 中東・アフリカ化学アンカー市場動向:ビニルエステル系アンカー別(2024-2032年)($MN)

110 中東・アフリカ化学アンカー市場動向:ハイブリッドアンカー別(2024-2032年)($MN)

111 中東・アフリカ化学アンカー市場動向(メチルメタクリレート別)(2024-2032年)($MN)

112 中東・アフリカ化学アンカー市場動向(用途別)(2024-2032年)($MN)

113 中東・アフリカ化学アンカー市場動向(建設分野別)(2024-2032年)($MN)

114 中東・アフリカ化学アンカー市場動向(インフラ分野別)(2024-2032年)($MN)

115 中東・アフリカ化学アンカー市場動向(海洋・オフショア分野別)(2024-2032年)($MN)

116 中東・アフリカ化学アンカー市場動向(エネルギー別)(2024-2032年)($MN)

117 中東・アフリカ化学アンカー市場動向(自動車産業別)(2024-2032年)($MN)

118 中東・アフリカ化学アンカー市場動向(航空宇宙産業別)(2024-2032年) ($MN)

119 中東・アフリカ 化学アンカー市場動向(通信分野別)(2024-2032年)($MN)

120 中東・アフリカ 化学アンカー市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖