❖本調査資料に関するお問い合わせはこちら❖

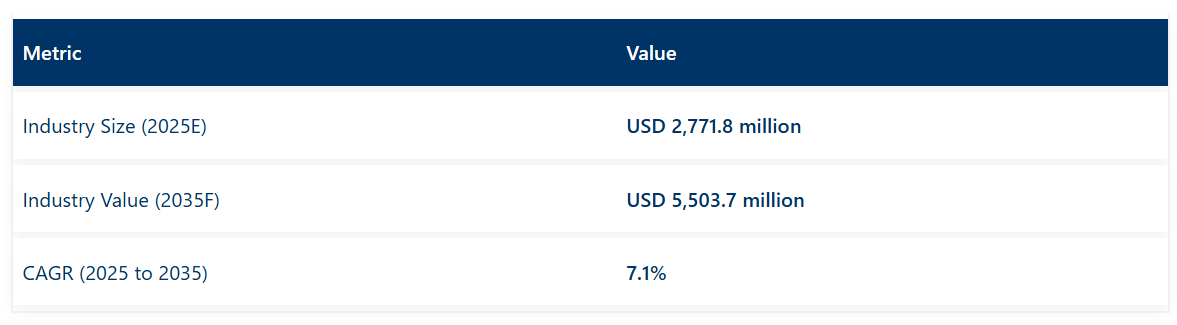

世界の化学療法誘発性貧血市場は、2025年に27億7,180万米ドルと推定され、2035年までに55億370万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は7.1%となる見込みです。

化学療法による貧血治療市場は、腫瘍治療のパラダイムが化学療法の投与強度維持と生活の質向上に向けた支持療法を重視する傾向が強まるにつれ、勢いを増しております。がん発生率の上昇、治療期間の長期化、および骨髄抑制性治療法の普及が、貧血管理療法に対する持続的な需要に寄与しております。赤血球造血刺激剤、鉄剤補充戦略、輸血プロトコルの進歩により、臨床医が選択可能な治療法の幅が広がっております。

規制ガイドラインや学会推奨により、症状のある患者に対する標的介入が支持され、標準化された治療アプローチが強化されています。病院やがん研究機関では、疲労軽減と機能的アウトカム向上のため、統合的な貧血管理プログラムを優先的に導入しています。

化学療法誘発性貧血市場を主要投資セグメント別に分析

治療件数と早期介入の臨床的重視により、中等度貧血が市場を牽引

貧血分析:中等度貧血

中等度貧血は収益シェアの39.7%を占めており、これは骨髄抑制性化学療法レジメンを受ける患者におけるその有病率を反映しています。利用は、輸血や投与量減少を必要とする重度貧血への進行を防ぐための早期発見と積極的管理を推奨するガイドラインによって推進されてきました。臨床医は、疲労、機能的能力、患者報告アウトカムに重大な影響を与えるため、中等度貧血の治療を優先しています。

ヘモグロビンモニタリング技術とリスク層別化ツールの進歩により、診断精度が向上し、タイムリーな介入が可能となりました。病院や腫瘍科診療では、造血刺激剤(ESA)と鉄剤補充による中等度貧血管理のための標準化プロトコルが導入されています。

確立された有効性と幅広い臨床採用により、造血刺激剤(ESA)が市場を支配

造血刺激剤(ESA)

赤血球造血刺激因子(ESAs)の売上高は52.6%の収益シェアを占めており、化学療法誘発性貧血管理における基盤的役割を裏付けています。その利用は、ESAsがヘモグロビン値を効果的に上昇させ、輸血依存性を低減し、疲労関連症状を改善することを示す確固たるエビデンスによって推進されてきました。臨床ガイドラインは一貫して、骨髄抑制性化学療法を受ける患者の症状を伴う貧血に対する第一選択療法としてESAsを推奨しています。

メーカー各社は、血栓塞栓リスクを軽減するため、投与スケジュールの最適化と安全性モニタリングプロトコルの確立に注力してまいりました。病院やがん研究機関では、化学療法の強度維持におけるESAsの価値を認める償還制度を背景に、支持療法の一環としてESAs投与を標準化しております。

化学療法誘発性貧血治療拡大における病院の重要性

2025年までに、病院は化学療法誘発性貧血(CIA)治療市場シェアの47.2%を占めると予測されています。この優位性は、がん患者に対する包括的ケアと先進的治療選択肢を提供する病院が、化学療法誘発性貧血(CIA)管理において果たす重要な役割に起因します。病院環境における腫瘍専門医、診断ツール、治療法の集積は、化学療法によって引き起こされることが多い貧血の効果的な管理を可能にします。

病院には、CIA治療の中核となる輸血、赤血球造血刺激因子(ESAs)、鉄剤補充療法のための専門施設が整備されています。さらに、病院における多職種ケアチームの存在により、基礎疾患である癌そのものと治療の副作用の両方に対処する、より包括的な貧血管理アプローチが可能となります。世界的にがん診断件数が増加していること、また化学療法の副作用管理が病院環境においてより重視されるようになったことが、この分野の成長をさらに加速させています。

課題と機会

課題:安全性への懸念と治療の限界

化学療法誘発性貧血市場は、安全性と治療の限界に関連する重大な課題に直面しています。標準治療である赤血球造血刺激因子(ESA)は、がん患者における血栓塞栓症、腫瘍増悪、心血管イベントのリスクにより、その利用可能性が脅かされています。

鉄剤投与と輸血は概ね良好な効果を示しますが、鉄過剰症、免疫反応、物流上の懸念など、他の懸念事項も生じています。ESAの使用には多くの規制上の制限やブラックボックス警告が存在し、さらに一部の患者ではヘモグロビン反応が不十分なため治療効果が期待できない場合があります。これらに加え、治療費の高額さや臨床ガイドラインのばらつきが、異なる腫瘍学環境におけるCIAの統一的な管理を妨げています。

機会:標的型貧血治療とがん支持療法の進歩

しかしながら、癌発生率の高さと、治療上の制限があるにもかかわらず化学療法を受ける患者の生活の質向上への関心の高まりにより、CIAの市場は拡大しています。

新規エリスロポエチン模倣薬、低酸素誘導因子プロリルヒドロキシラーゼ阻害剤(HIF-PHI)、および長時間作用型ESAにおける革新は、より安全で効果的な治療選択肢の到来を告げています。ESAプロトコルと併用される鉄製剤および個別化された貧血管理プログラムにより、治療成果の向上が図られています。

がん治療がより患者支援的かつ患者中心になるほど、患者負担が軽く、疲労を軽減し、輸血を最小限に抑える治療法への需要が高まり、CIA治療は包括的腫瘍管理プログラムの必須種類となっています。

国別展望:化学療法誘発性貧血市場

アメリカ合衆国

米国では、化学療法誘発性貧血市場は、主要な腫瘍患者集団、併用化学療法の使用増加、バイオシミラーESAの存在に支えられ、堅調な成長軌道を維持しています。

米国の腫瘍専門医は現在、輸血依存度を低減しつつ患者アウトカムを最大化するため、持続性エリスロポエチン製剤、非経口鉄剤、静脈内投与プロトコルを広く採用しています。治療へのアクセス可能性は、支持療法ガイドラインと支払者による償還方針に強く支えられています。

英国

英国の国民保健サービス(NHS)腫瘍センターでは、エリスロポエチン製剤(ESA)と鉄剤補充療法の適切な使用を推奨するエビデンスに基づくガイドラインに基づき、貧血に対する支持療法の標準化が進められております。

英国腫瘍医療分野では、がん患者の生活の質向上への強い注力と、特に乳がん、大腸がん、血液悪性腫瘍に対するバイオシミラーの費用対効果の高い処方により、発展が促進されております。

欧州連合

欧州連合は、化学療法による貧血治療薬市場において、特にドイツ、フランス、イタリアにおいて、高齢化が進んでいるものの緩やかな成長が見込まれる市場です。

がん発生率の増加、多周期化学療法の再導入、およびバイオシミラーに対するEUの規制支援が、公立病院や外来診療所におけるESA療法および静脈内鉄製剤の需要を促進しています。

日本

本市場は着実に成長しており、固形癌および血液腫瘍における貧血管理のため、腫瘍専門病院や大学病院においてESA療法および鉄剤点滴が使用されています。

日本の臨床実践の枠組みは早期介入と安全性モニタリングを推奨しており、国内メーカーは注射頻度を最小限に抑えるため、長時間作用型薬剤の開発を目指しています。

韓国

韓国では、がん罹患率の増加、化学療法の急速な普及、先進的腫瘍科クリニックの設立により、化学療法誘発性貧血市場が著しい成長を見せています。

現地企業はバイオシミラーESAおよび新規鉄-炭水化物複合体を発売しており、これらの薬剤の償還は国民保険制度によってカバーされています。

競争展望

競争環境は、メーカーによるESAポートフォリオの拡大、バイオシミラー代替品の開発、患者支援プログラムへの投資によって形成されてきました。主要企業は、新たな疾患の承認取得や服薬遵守率向上のための投与計画の簡素化を推進しております。

がん研究機関との戦略的提携により、実臨床データ(RWE)の創出と臨床医教育が強化されております。患者のアクセス改善と継続的支援のため、デジタルエンゲージメント施策や償還支援サービスが開始されております。これらの取り組みにより、化学療法誘発性貧血管理分野における競争が持続し、継続的なイノベーションが促進されると予想されます。

主な開発動向:

- 2025年、Akebia Therapeutics社はVafseo®(vadadustat)錠剤のFDA承認を発表しました。この1日1回経口投与のHIF-PH阻害剤は、成人透析患者(3ヶ月以上)における慢性腎臓病(CKD)に伴う貧血を治療します。Vafseoはエリスロポエチン産生を刺激し、現在37カ国で承認されています。

- 2024年、ロケット・ファーマシューティカルズ社は、欧州医薬品庁(EMA)がRP-L102の販売承認申請(MAA)を受理したことを発表しました。この開発中のレンチウイルス(LV)ベクターベースの遺伝子治療は、骨髄機能不全と癌発症リスクを特徴とする希少遺伝性疾患であるファンコーニ貧血(FA)補完群Aを標的としています。

主要企業

- Amgen Inc.

- Johnson & Johnson (Janssen)

- Pfizer Inc. (Hospira)

- Roche Holding AG

- Vifor Pharma (a CSL company)

- Sandoz

- Akebia Therapeutics, Inc.

主要なセグメンテーション

貧血の程度別:

- 軽度貧血

- 中等度貧血

- 重度貧血

- 生命を脅かす貧血

治療法別:

- 赤血球輸血

- 赤血球造血刺激因子(ESAs)

- 鉄剤補充

薬剤種類別:

- エポジェン注射液

- プロクリット注射液

- アンドロキシー経口剤

- アラネース注射液

- エポエチンアルファ注射液

- その他

エンドユーザー別:

- 病院

- 専門クリニック

- 外来手術センター

- その他

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 産業紹介(分類体系および市場定義を含む)

- 産業動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 市場需要分析(2020年から2024年)および予測(2025年から2035年)(過去分析および将来予測を含む)

- 市場分析(2020年から2024年)および予測(2025年から2035年)

- 貧血の程度

- 治療の種類

- 薬剤の種類

- エンドユーザー

- 貧血の程度別市場分析(2020年~2024年)および予測(2025年~2035年)

- 軽度貧血

- 中等度貧血

- 重度貧血

- 生命を脅かす貧血

- 治療種類別市場分析(2020年~2024年)および予測(2025年~2035年)

- 赤血球輸血

- 赤血球造血刺激因子(ESAs)

- 鉄剤補充

- 薬剤種類別市場分析(2020年~2024年)および予測(2025年~2035年)

- エポジェン注射剤

- プロクリット注射剤

- アンドロキシー経口剤

- アラネース注射剤

- エポエチンアルファ注射剤

- その他

- 市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- その他

- 地域別市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米主要セグメントおよび国別売上分析 2020年から2024年、および予測 2025年から2035年

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 貧血の程度、治療の種類、薬剤の種類、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

市場

- Amgen Inc.

- Johnson & Johnson (Janssen)

- Pfizer Inc. (Hospira)

- Roche Holding AG

- Vifor Pharma (a CSL company)

- Blausen Medical

- Dr. Reddy’s Laboratories Ltd.

- Elsevier Inc.

- F. Hoffmann-La Roche Ltd

- FibroGen, Inc.