❖本調査資料に関するお問い合わせはこちら❖

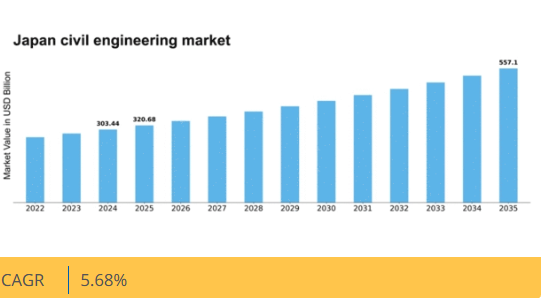

マーケットリサーチフューチャーの分析によると、日本の土木市場規模は2024年に3,034億4,000万米ドルと推定された。日本の土木市場は、2025年の3,206億8,000万米ドルから2035年までに5,571億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.6%を示すと予測されている。

主要市場動向とハイライト

日本の土木市場は、インフラ投資と技術進歩に牽引され成長が見込まれる。

- 政府が公共事業の近代化・拡充を優先する方針により、インフラ投資の増加が予想される。

- 建設手法や資材の技術進歩により、効率性向上とコスト削減が期待される。

- 持続可能性への取り組みが顕著になりつつあり、土木分野における環境配慮型手法への移行を反映している。

- 都市化と人口増加、そして政府のインフラ政策が、市場拡大を牽引する主要な推進力となっている。

日本の土木市場

CAGR

5.68%

市場規模と予測

2024年市場規模303.44(10億米ドル)2035年市場規模557.1(10億米ドル)CAGR(2025年~2035年)5.68%

主要企業

Bechtel (US), Fluor Corporation (US), Kiewit Corporation (US), Skanska (SE), Balfour Beatty (GB), Jacobs Engineering Group (US), Tetra Tech (US), AECOM (US)

日本の土木市場動向

日本の土木市場は現在、様々な要因の影響を受けてダイナミックな成長を遂げている。政府はインフラ開発に積極的に投資しており、これは都市化の進展と既存施設の近代化ニーズへの対応と見られる。この投資はインフラ全体の質を向上させ、経済成長を支え、住民の生活の質を改善する可能性が高い。さらに、技術進歩、特に建設手法や資材の分野での進展が土木工学の風景を変えつつある。これらの革新は、より効率的なプロジェクト実施と建設慣行における持続可能性につながる可能性がある。加えて、土木市場では持続可能な手法への移行が進んでいる。この傾向は、環境問題への意識の高まりと、日本において頻発する自然災害への耐性確保の必要性によって推進されている。環境に優しい資材や省エネルギー設計への重点は、持続可能性への長期的な取り組みの可能性を示唆している。市場が進化する中、関係者はこれらの変化に適応し、競争力を維持するとともに社会の要求に迅速に対応することが不可欠である。総じて、日本の土木市場はイノベーションと持続可能性に焦点を当て、成長の兆しを見せています。

インフラ投資

政府はインフラプロジェクトを優先しており、これにより接続性の強化と公共サービスの改善が期待されます。この開発への注力は、土木セクターにおける経済活動の活性化と雇用創出につながる可能性があります。

技術的進歩

建設技術の革新はプロジェクト実行を変革している。先進材料や手法の採用は効率向上とコスト削減をもたらし、プロジェクトの工期や総合的な生産性に影響を与える可能性がある。

持続可能性への取り組み

持続可能な建設手法への顕著な移行が見られる。環境に優しい材料や省エネルギー設計への重点は、環境負荷の低減と自然災害に対するレジリエンス強化への取り組みを示唆している。

日本の土木市場を牽引する要因

政府のインフラ政策

政府政策は日本の土木市場形成において極めて重要な役割を果たす。日本政府は経済活性化と公共サービス改善を目的とした様々なインフラ開発プログラムを開始している。例えば2020年度予算ではインフラ事業に約6兆円が計上され、土木セクターの成長促進が期待される。これらの政策は新規建設だけでなく、既存インフラの維持管理・更新にも焦点を当てている。官民連携(PPP)の推進は投資機会を拡大し、土木企業が成長と革新を図る好環境を示している。

都市化と人口増加

日本の急速な都市化は土木市場における重要な推進力である。都市圏の拡大に伴い、道路・橋梁・公共交通システムなどのインフラ需要が大幅に増加している。特に東京をはじめとする大都市圏の人口密度は、増加する人口に対応するための革新的な技術的解決策を必要としている。最近のデータによると、2030年までに日本の都市部の人口は全体の90%以上を占めると予測されており、これにより土木プロジェクトへの投資が増加する可能性が高い。自治体は住民のニーズを支えるために都市インフラの強化を図るため、この傾向は土木市場が堅調な成長軌道をたどることを示している。

環境規制とコンプライアンス

日本の土木市場は、厳格な環境規制の影響をますます強く受けている。国が持続可能性目標の達成を目指す中、土木プロジェクトは厳格な環境基準を遵守しなければならない。これには建設中の生態系への影響最小化や廃棄物管理プロトコルの順守が含まれる。「循環型社会形成推進基本法」の導入により、土木企業は環境持続可能性に沿った革新的な手法を採用するよう促されている。結果として、この規制環境は環境に優しい建設手法に焦点を当てた専門的なエンジニアリングサービスの需要を喚起し、土木市場の未来を形作る可能性がある。

建設分野における技術統合

先進技術の統合が日本の土木市場を変革している。ビルディング・インフォメーション・モデリング(BIM)、ドローン、人工知能などの革新技術がプロジェクトの効率性と精度を向上させている。これらの技術は建設プロジェクトの計画、監視、管理を改善し、コスト削減と工期短縮につながる。日本政府は様々な施策を通じてこれらの技術導入を推進しており、土木分野の生産性向上に寄与する可能性がある。企業がデジタルトランスフォーメーション(DX)を推進する中、土木市場はパラダイムシフトを経験し、プロジェクトの遂行と実行における競争優位性が育まれる見込みである。

老朽化するインフラと改修ニーズ

日本の老朽化したインフラは、土木市場にとって課題と機会の両方をもたらしている。橋梁や道路を含む多くの構造物が耐用年数の終盤に差し掛かっており、大規模な改修と補強工事が必要となっている。国土交通省の報告によれば、国内の橋梁の50%以上が築50年以上経過しており、近代化の緊急性が浮き彫りとなっている。この状況は、インフラ評価・補修・強化に焦点を当てた土木サービスへの大きな需要を生み出している。政府が安全性と機能性を優先する中、土木市場は改修プロジェクトに牽引された成長を遂げる見込みである。

市場セグメントの洞察

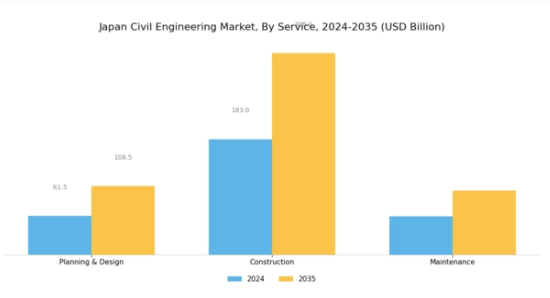

土木市場サービス動向

日本の土木市場におけるサービス分野は、業界の効率化と革新を牽引する中核的役割を担う。計画・設計、施工、維持管理といった主要領域が市場全体の動向に大きく寄与している。計画・設計段階では、プロジェクトの実現可能性に加え、日本の特有な環境・文化・規制枠組みとの整合性を確保するための戦略的評価と建築的解決策が求められる。

この段階は極めて重要である。なぜなら日本は耐震性や持続可能な都市開発といった特有の課題に直面しており、包括的な計画と革新的な設計アプローチが不可欠だからだ。施工段階では計画の実践的適用が行われ、日本の特定のインフラ需要に対応する先進技術が発揮される。特に都市部における強固なインフラの緊急需要を背景に、施工は市場における牽引役であり続け、熟練労働力と優れたプロジェクト管理の重要性を浮き彫りにしている。

一方、保守は既存構造物の長寿命化と安全確保に不可欠であり、特にインフラ健全性が最優先課題となる高齢化社会において重要である。継続的な保守需要は、予測分析やスマート監視システムといった現代技術を導入し資産管理を最適化する企業にとって機会を提供する。全体として、サービス分野は革新と伝統の融合を特徴とし、近代化と持続可能性に焦点を当てつつ日本の多様な土木ニーズに対応することを目指している。

こうした側面は変化する環境への対応に不可欠であり、サービス分野を日本土木市場の発展における主要プレイヤーに位置づけている。

土木市場 用途別インサイト

日本土木市場の用途分野は、国家のインフラと経済構造を形作る上で極めて重要な役割を担う。この分野は産業、不動産、インフラの3つの主要領域へ多様化しており、それぞれが市場動向に独自の影響を与えている。産業分野は、日本の製造能力を強化し生産性と経済成長を促進する堅牢な施設建設の重要性を強調している。

不動産開発は、東京や大阪などの主要都市における都市化の潮流を反映し、住宅や商業施設への需要に対応する上で極めて重要である。一方、インフラ分野は、交通網や持続可能なエネルギーシステムなど、接続性を確保し技術進歩を支えるプロジェクトを通じてその重要性を維持している。日本が近代化と持続可能性への取り組みを継続する中、災害耐性と環境持続可能性に焦点を当てた政府主導の施策により、応用分野は成長の兆しを見せています。こうした進展は、継続的な投資と革新が業界を推進する鍵となる、日本の土木市場における安定した将来を示唆しています。

土木市場における顧客グループ分析

日本の土木市場は顧客グループセグメントにおいて多様な構造を示し、主に政府部門と民間部門に分類されます。日本のインフラ開発は政府主導で大きく推進されており、都市景観の向上と自然災害への対応という国家的取り組みを反映している。政府部門は公共の安全と持続可能性を目的とした大規模プロジェクトの資金提供において重要な役割を担う。一方、民間部門は都市化と経済成長に伴う需要増に対応する革新的建設ソリューションに注力し、重要な貢献者として台頭している。政府と民間部門のこの二元的なダイナミズムは、インフラ強化へのバランスの取れたアプローチを示している。

これらの分野における市場成長は、老朽化した施設や気候変動適応策といった課題の中で、強靭なインフラの必要性によって促進されている。持続可能な建設手法への傾向は勢いを増しており、両セクターがグリーンイニシアチブで協力する機会を提供している。日本の土木市場収益は、こうした進化する力学を反映し、インフラ開発における大幅な投資と革新を牽引する態勢にある。この競争環境への関与は、日本における土木工学の継続的な進化と需要を反映している。

主要プレイヤーと競争環境

日本の土木市場は、イノベーション、持続可能性、デジタルトランスフォーメーションによってますます形作られる競争環境が特徴です。ベクテル(米国)、ジェイコブス・エンジニアリング・グループ(米国)、スカンスカ(スウェーデン)などの主要プレイヤーは、技術的進歩と戦略的パートナーシップを重視する戦略を積極的に推進しています。例えばベクテル(米国)は、プロジェクト効率の向上とコスト削減のために先進的な建設技術の統合に注力しています。一方、ジェイコブス・エンジニアリング・グループ(米国)は、持続可能な設計の専門知識を活用し、環境に優しいインフラソリューションへの需要増に対応している。スカンスカ(スウェーデン)も、業務の効率化とプロジェクト遂行の改善のためにデジタルツールへの投資を進めており、技術主導型の競争環境への集団的な移行を示している。

これらの企業が採用するビジネス戦術は、市場構造に対する微妙な理解を反映しており、市場は中程度の分散状態にあるようだ。製造の現地化とサプライチェーンの最適化は、地域需要に迅速に対応するための一般的な戦略である。主要プレイヤーの影響力は大きく、その運営戦略は自社の競争的立場を強化するだけでなく、市場における中小企業のベンチマークも設定している。

2025年10月、ベクテル(米国)は日本の主要技術企業と提携し、都市インフラのレジリエンス向上を目的としたスマート建設ソリューションの開発を発表した。この戦略的動きはベクテルのイノベーションへの取り組みを強調し、スマートシティ構想に注力する市場で有利な立場を確立する。本協業はプロジェクト納期短縮と環境負荷低減が期待され、広範な持続可能性目標と合致する。

2025年9月、ジェイコブス・エンジニアリング・グループ(米国)は日本の再生可能エネルギープロジェクトで大型契約を獲得し、持続可能なインフラへの戦略的注力を強調した。この契約はグリーンエンジニアリング分野における同社のリーダーシップを強化するだけでなく、土木工学分野における再生可能エネルギーソリューションへの移行傾向を反映している。本プロジェクトは日本エネルギー転換目標への重要な貢献が見込まれ、同社の国家優先課題との整合性を示している。

2025年8月、スカンスカ(スウェーデン)はプロジェクト関係者間の連携強化を目的とした新デジタルプラットフォームを立ち上げた。この取り組みはコミュニケーションの効率化とプロジェクト成果の向上を目指し、同社のデジタル変革への取り組みを反映している。プロジェクト管理への統合的アプローチを促進することで、効率性と透明性がますます重視される市場において、スカンスカの競争優位性が高まる見込みである。

2025年11月現在、土木市場ではデジタル化、持続可能性、プロジェクト管理への人工知能(AI)統合への顕著な移行が進行中である。主要プレイヤー間の戦略的提携がより一般的になり、知識共有と資源最適化を促進している。競争環境は変化しており、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明確である。この傾向は、これらの要素を優先する企業が将来のリーダーとして台頭する可能性を示唆している。

業界動向

日本の土木市場における最近の動向は、革新的な建設手法とインフラプロジェクトへの投資増加に牽引された著しい成長が特徴である。清水建設や大林組などの企業は、持続可能な建設と先進技術に焦点を当てたプロジェクトポートフォリオの強化を報告している。現在の市場動向では、大和ハウス工業や鹿島建設が事業拡大を進めており、特にスマートシティ構想を通じた日本の都市化課題への対応が顕著である。M&A面では、新日本製鐵が2023年3月に中小競合企業の買収を完了し、市場での地位を強化した。

川崎重工業も建設手法への先端技術統合を戦略的に推進しており、業界全体のデジタルトランスフォーメーション(DX)への潮流を反映している。さらに2023年9月時点で、日本政府は経済再生計画の一環としてインフラ支出の大幅増額を発表し、土木建設業界の活性化への政府の決意を強調した。この戦略的焦点と建設技術の継続的進歩が相まって、日本の土木建設業界において成長と発展のための強固な環境を創出している。

将来展望

日本の土木市場における将来展望

日本の土木市場は、インフラ投資、技術革新、持続可能性への取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)5.68%で成長すると予測されています。

新たな機会は以下の分野にあります:

- IoT技術を統合したスマートインフラソリューションの開発。

- 規制要求を満たすためのグリーンビルディング手法の拡大。

- 耐久性と効率性を高める先進建設資材への投資。

2035年までに、土木市場はイノベーションと持続可能な実践に牽引され、堅調な成長が見込まれる。

市場セグメンテーション

日本土木市場 用途別見通し

- 産業

- 不動産

- インフラ

日本土木市場 サービス種類別見通し

- 計画・設計

- 建設

- 維持管理

日本土木市場 消費者グループ別見通し

- 政府

- 民間

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送、サービスタイプ別(10億米ドル)

- 4.1.1 計画・設計

- 4.1.2 建設

- 4.1.3 維持管理

- 4.2 包装・輸送、用途別(10億米ドル)

- 4.2.1 産業

- 4.2.2 不動産

- 4.2.3 インフラ

- 4.3 包装・輸送、消費者グループ別(10億米ドル)

- 4.3.1 政府

- 4.3.2 民間

- 4.1 包装・輸送、サービスタイプ別(10億米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ベクテル(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フルーア・コーポレーション(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 キウィット・コーポレーション(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 スカンスカ(スウェーデン)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 バルフォア・ビーティ(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ジェイコブス・エンジニアリング・グループ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テトラテック(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 AECOM(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ベクテル(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(サービスタイプ別)

- 6.3 日本市場分析(用途別)

- 6.4 日本市場分析(消費者グループ別)

- 6.5 包装・輸送の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 包装・輸送のDRO分析

- 6.8 包装・輸送の推進要因影響分析

- 6.9 包装・輸送の抑制要因影響分析

- 6.10 供給/バリューチェーン:包装・輸送

- 6.11 包装・輸送、サービスタイプ別、2024年(%シェア)

- 6.12 包装・輸送、サービスタイプ別、2024年~2035年(10億米ドル)

- 6.13 用途別包装・輸送市場、2024年(シェア%)

- 6.14 用途別包装・輸送市場、2024年~2035年(10億米ドル)

- 6.15 包装・輸送、消費者グループ別、2024年(%シェア)

- 6.16 包装・輸送、消費者グループ別、2024年から2035年(10億米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 サービスタイプ別、2025-2035年(10億米ドル)

- 7.2.2 用途別、2025-2035年(10億米ドル)

- 7.2.3 消費者グループ別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携