❖本調査資料に関するお問い合わせはこちら❖

クラス6トラック市場規模・シェア予測見通し 2025年から2035年

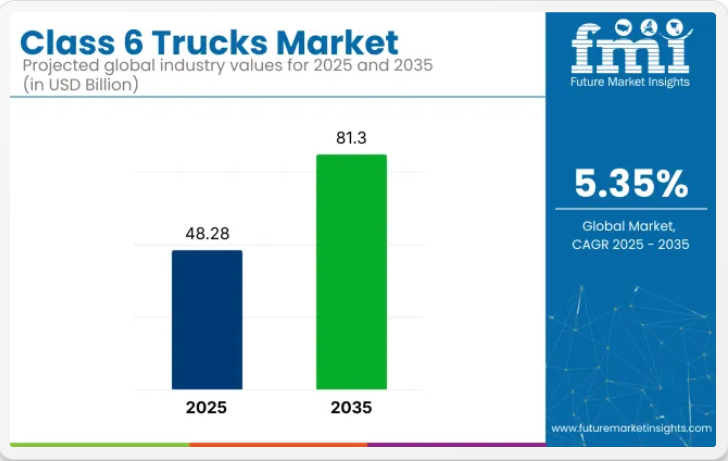

世界のクラス6トラック市場は、2025年の482億8000万米ドルから2035年までに813億米ドルへ成長し、予測期間中に5.3%のCAGR(年平均成長率)を記録すると予測されています。この成長過程は、物流、建設、流通などの分野における中型トラックの需要増加によって牽引されている。クラス6トラックは、より重い積載物を運搬できる能力から好まれ、耐久性、効率性、費用対効果を必要とする都市部配送や建設用途に理想的である。

「2024年、2025年、2026年は商用クラス8およびクラス6-7において堅調な業界となるでしょう。2027年の排出ガス規制達成後の動向は様子を見ます。しかし現時点では、顧客が購入や計画を立てる際には、この3年サイクルを前提に計画する必要がある」と、マック・トラックスのジョナサン・ランドール社長は述べた。この見通しは、中型トラックの複数年にわたる購入サイクルと、排出ガス規制が将来の購入決定に与える潜在的な影響を浮き彫りにしている。

業界は、燃料効率や排出ガス制御システムなどの先進機能を備えた商用車への需要拡大の恩恵を受けている。この需要は、都市部のモビリティソリューションに対するニーズの高まりと、より厳しい環境規制を満たすグリーン技術への移行によって促進されている。

さらに、ラストマイル配送におけるコスト効率の高い輸送ソリューションへの注目が、特に新興産業において中型トラックの採用をさらに後押ししている。業界が進化するにつれ、持続可能性、燃料効率、スマート技術への注目が高まるだろう。これらの進歩は、特にアジアとインドにおいて持続的な成長を牽引する。

主要投資分野別クラス6トラック市場分析

クラス6トラック市場は主要投資分野に区分される。車体タイプ別ではストレートトラックとトラクタートラックを含む。燃料タイプ別ではディーゼル、電気、ガソリンに分類される。積載量セグメントは10トン以下、10-15トン、15-20トンに分けられる。

用途別では、建設、輸送、流通、公益事業セクターをカバーしている業界。地域的には、北米、中南米、西ヨーロッパ、東ヨーロッパ、アジア太平洋、中東・アフリカにまたがり、各地域が市場の成長と多様化に貢献している。

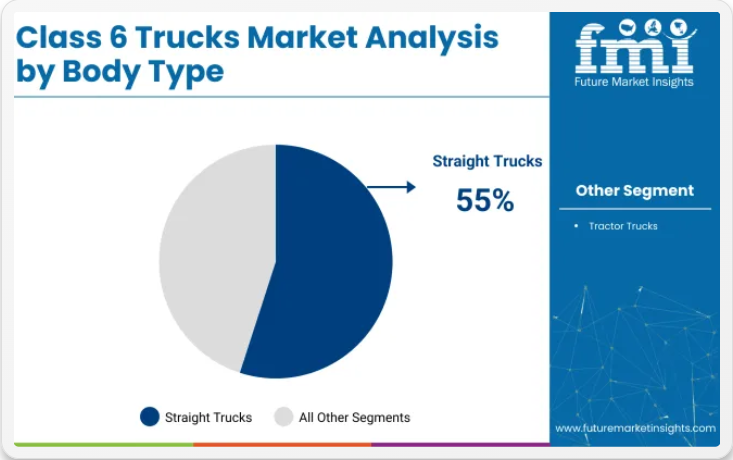

2025年、クラス6トラック市場を牽引するのはストレートトラック(55%のシェア)

ボディタイプ別では、ストレートトラックが業界を支配すると予測され、2025年には55%のシェアを占める見込みです。

- インターナショナル・トラックスやフレイトライナーなどの企業は、先進的なストレートトラックの開発に多額の投資を行っており、耐久性、燃料効率、積載能力の向上を図っています。

- ストレートトラックの需要は、建設や流通など様々な産業での汎用性によって牽引されている。多様な貨物の取り扱い能力と、都市部配送サービスへの需要増加が相まって、ストレートトラックは業界の重要セグメントとなっている。

ディーゼルエンジン搭載トラックが2025年に70%の市場シェアを獲得

2025 年には、燃料タイプ別で、クラス 6 トラックセグメントの業界シェアの 70% をディーゼルが占める見通しです。

- ディーゼルエンジンは、その高い燃料効率、長期的な耐久性、および重作業用途における堅牢な性能から支持されています。カミンズやキャタピラーなどの大手メーカーは、ディーゼルエンジン技術の革新を続け、厳しい排出ガス規制への準拠を確保しながら、出力を向上させ、燃費を改善しています。

- ディーゼルエンジンを搭載したクラス 6 トラックは、建設、物流、廃棄物管理などの業界で、その高い積載能力と長距離走行性能が不可欠です。商用車におけるディーゼルエンジンの需要の増加は、このセグメントにおけるディーゼルエンジンの継続的な優位性を推進すると予想されます。

10~15トン積載量セグメントは2025年に業界シェア40%を占める見通し

10-15トン積載量セグメントは、2025年までに業界シェアの40%を占めると予測されています。

- このカテゴリーのトラックは、建設、流通、都市物流など、中量から重量貨物輸送を必要とする産業で広く使用されています。ボルボやいすゞなどの企業は、10-15トンの積載量を効率的に扱いながら、燃費と性能を最適化するトラックを設計しています。

- 建設資材から機械まで多様な貨物を輸送可能な中型トラックの需要成長が、このセグメントの業界における強固な地位を維持すると見込まれる。

建設分野がクラス6トラック市場を牽引、2025年には40%のシェアを獲得

建設用途セグメントは2025年に40%の業界シェアを占めると予測される。

- クラス6トラックは、建築資材、設備、廃棄物の輸送において建設現場で不可欠な存在です。頑丈な設計と高い積載能力が、建設現場での作業に最適です。ケンワースやピータービルトなどのメーカーは、積載物の取り扱いとオフロード性能の向上に焦点を当て、建設用途の需要増に対応するため、トラックの改良を継続しています。

- 特に発展途上国における世界的な建設活動の拡大が、この分野でのクラス6トラックの需要を牽引すると予想されます。さらに、GPS追跡や自動安全機能といった建設用トラックへの新技術導入が、市場での利用拡大を促進すると見込まれる。

クラス6トラック市場の主要動向

貨物配送、建設、公益事業サービスにおける需要増が業界を牽引している。技術進歩と電子商取引の成長が拡大を支える一方、高い生産コストと規制が成長を抑制している。

多様な分野での需要増加が業界成長を促進

クラス6トラックの需要は、幅広い業界での汎用性によって大幅に押し上げられています。貨物配送分野では、都市環境を走行できる能力とラストマイル配送を効率的に処理できる点から、クラス6トラックが好まれています。

建設業界では、現場への資材・機材輸送にクラス6トラックを採用しており、その機動性と積載量を活用しています。公益事業サービスでは、適応性と信頼性から、これらのトラックをメンテナンスやサービス業務にますます活用しています。これらの分野におけるクラス6トラックの多様な採用が、業界の著しい成長を牽引している。

高い生産コストと規制の複雑さが業界成長を制限している。

堅調な成長見通しにもかかわらず、業界は高い生産コストと規制の複雑さに関連する課題に直面している。トラック製造における先進技術の統合と特殊材料の使用は生産コストを押し上げており、中小企業の車両投資を阻害する可能性がある。

さらに、厳しい環境規制と安全基準がコンプライアンスコストを課し、運営経費をさらに増加させています。これらの要因は、特に新興業界におけるクラス6トラックの普及を制限し、業界拡大のペースを鈍らせる可能性があります。継続的な成長には、これらの課題の克服が不可欠です。

クラス6トラックの主要製造・流通・供給国の分析

物流需要の増加、中国とインドにおける産業拡大、米国と英国におけるイノベーションと持続可能性への注力により、業界は2035年まで着実に成長する見込み。

米国クラス6トラック市場はEコマースとインフラ需要に牽引される成長過程にある

米国業界は2035年まで年平均成長率(CAGR)5.3%で成長すると予測される。

- 成長過程はEコマース拡大によるラストマイル配送サービスの需要増加に牽引される。フォード、フレイトライナー、いすゞなどの主要メーカーは持続可能性目標達成に向け、低燃費・電気式クラス6トラックに注力している。

- インフラ開発とクリーン輸送ソリューションを促進する政府規制が、業界の成長過程をさらに後押ししている。排出量削減と車両性能向上の重要性が高まる中、業界のイノベーションが促進されている。加えて、テレマティクスと自動化技術の進歩が米国業界の運用効率を向上させている。

英国クラス6トラック市場:都市モビリティと持続可能性に焦点

英国業界は2035年まで年平均成長率(CAGR)5.3%で成長すると予測される。

- 成長過程は、都市部における効率的で持続可能な輸送ソリューションへの需要増加によって支えられている。電気式およびハイブリッド式クラス6トラックの導入が勢いを増しており、ボルボやメルセデス・ベンツなどのメーカーが先進車両の開発を主導している。

- 低排出輸送および都市モビリティイニシアチブに対する政府のインセンティブが業界の需要を促進している。物流および自動化システムにおける技術革新が、都市部および大都市圏におけるクラス6トラックの導入をさらに推進している。

中国のクラス6トラック市場は産業成長と都市化に伴い拡大

中国における同業界は2035年までに5.4%のCAGRで成長すると予測されている。

- 急速な工業化と都市化の進展が、建設・物流・電子商取引などの分野におけるクラス6トラックの需要を牽引している。東風汽車、一汽、北汽福田などの主要メーカーは業界需要に対応するため生産能力を拡大中。

- インフラ開発と環境持続可能性を促進する政府政策が、クラス6トラックの導入を支援している。中国における電気自動車や代替燃料ソリューションへの移行も、国内における環境に優しいトラックの市場拡大に寄与している。

インドのクラス6トラック市場、インフラ開発と電子商取引で拡大

インドの業界は2035年まで年平均成長率(CAGR)5.5%で成長すると予想される。

- 成長過程はインフラ開発、ラストマイル配送ソリューションへの需要増加、電子商取引の台頭によって牽引されている。タタ・モーターズやアショック・レイランドなどの現地メーカーは、大型車両の需要に対応するため生産能力を拡大している。

- スマートシティと持続可能な輸送ソリューションを促進する政府の取り組みが業界成長に寄与している。都市化の進展と物流インフラの改善が相まって、クラス6トラックの導入がさらに加速している。政府のクリーンエネルギーと排出基準への注力が業界成長を促進している。

日本のクラス6トラック市場は技術革新と環境規制に牽引される

日本の業界は2035年まで年平均成長率(CAGR)4.2%で成長すると予測される。

- 電気トラックや自動運転トラックといった先進技術の採用、および厳格な環境規制が成長過程を支えています。いすゞ自動車、日野自動車、三菱ふそうトラック・バスなどの企業は、持続可能な輸送ソリューションへの需要増に対応するため、低燃費・低排出ガス車両への投資を進めています。

- 政府政策はグリーン技術とクリーン輸送ソリューションを支援し、業界をさらに後押ししています。テレマティクスや車両追跡システムの進歩も需要を牽引しており、物流・流通の効率性と安全性を向上させている。

主要クラス6トラック市場サプライヤー

ダイムラー・トラックス・ノースアメリカ、ボルボ・トラックス・ノースアメリカ、PACCAR社、インターナショナル社(トラトンSE)といった有力企業が、幅広い製品ポートフォリオ、技術革新、大型トラック分野における強力なグローバルプレゼンスにより業界を支配している。

いすゞ自動車、日野自動車、三菱ふそうなどの主要サプライヤーは、クラス6トラックの固有要件に合わせた革新的で持続可能なパッケージソリューションを提供し、専門業界に焦点を当てています。バーラト・ベンツ、タタ・モーターズ、アショック・レイランドなどの新興企業は、特定の消費者ニーズや嗜好に応える、費用対効果の高いニッチ製品を提供し、地域業界をターゲットにしています。

クラス6トラック業界の最新ニュース

- 2025年4月、バラード・パワー・システムズは、フォーシー・パワーおよびリナマー・コーポレーションと提携し、中型輸送におけるゼロエミッション技術の進歩に焦点を当て、米国業界向けにクラス6の水素燃料電池電気トラックを開発しました。

- 2024年9月、バトル・モーターズは、都市部および職業用途向けに、耐久性、安全性、快適性を強化して設計された、非CDLクラス6トラック「ストライカー」を発売しました。

- 2024年5月、いすゞはカミンズと提携し、中型車両の需要増に対応するため、いすゞのトラック設計とカミンズの先進的なパワートレインを組み合わせた、北米向けの新クラス6トラックシリーズを発売しました。

主要企業

- Daimler Trucks North America

- Volvo Trucks North America

- PACCAR Inc.

- International Inc. (Traton SE)

- Isuzu Motors Limited

- Hino Motors

- Mitsubishi Fuso

- Bharat Benz

- Tata Motors

- Ashok Leyland

主なセグメント

ボディタイプ別:

業界は、ストレートトラックとトラクタートラックに区分されます。

燃料タイプ別:

業界には、ディーゼル、電気、ガソリンの燃料タイプがあります。

積載量別:

業界は、積載量 10 トン以下、10~15 トン、15~20 トンに分類されます。

用途別:

業界は、建設、輸送、流通、公益事業などの用途をカバーしています。

地域別:

業界は、北米、中南米、西ヨーロッパ、東ヨーロッパ、アジア太平洋、中東・アフリカに広がっています。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- ボディタイプ別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- ストレートトラック

- トラクタートラック

- 燃料タイプ別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- ディーゼル

- 電気

- ガソリン

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、積載量別

- 10トン

- 10-15トン

- 15-20トン

- 用途別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 建設

- 輸送

- 流通

- 公益事業

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Daimler Trucks North America

- PACCAR Inc.

- Volvo Trucks North America

- International Inc. (Traton SE)

- International Inc. (Traton SE)

- Hino Motors

- Hino Motors

- Bharat Benz

- Tata Motors

- Ashok Leyland

-

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020年~2035年

- 表2:地域別グローバル市場規模(百万台)予測(2020年~2035年)

- 表3:車体タイプ別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:車体タイプ別グローバル市場規模(百万台)予測(2020年~2035年)

- 表5:燃料タイプ別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表6:燃料タイプ別グローバル市場規模(百万台)予測、2020年から2035年

- 表7:積載容量別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:積載能力別グローバル市場規模(百万台)予測、2020年から2035年

- 表9:用途別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表10:用途別グローバル市場規模(百万台)予測、2020年から2035年

- 表11:北米市場規模(10億米ドル)予測(国別、2020年~2035年)

- 表12:北米市場規模(百万台)予測(国別、2020年~2035年)

- 表13:北米市場規模(10億米ドル)予測(車体タイプ別、2020年~2035年)

- 表14:北米市場規模(百万台)ボディタイプ別予測、2020年から2035年

- 表15:北米市場規模(10億米ドル)燃料タイプ別予測、2020年から2035年

- 表16:北米市場規模(百万台)燃料タイプ別予測、2020年から2035年

- 表17:積載量別北米市場規模(10億米ドル)予測、2020年から2035年

- 表18:積載量別北米市場規模(百万台)予測、2020年から2035年

- 表19:用途別北米市場規模(10億米ドル)予測、2020年から2035年

- 表20:用途別北米市場規模(百万台)予測、2020年から2035年

- 表21:国別ラテンアメリカ市場規模(10億米ドル)予測、2020年から2035年

- 表22:国別ラテンアメリカ市場規模(百万台)予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)車体タイプ別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(百万台)車体タイプ別予測、2020年から2035年

- 表25:ラテンアメリカ市場規模(10億米ドル)燃料タイプ別予測、2020年から2035年

- 表26:ラテンアメリカ市場規模(百万台)燃料タイプ別予測、2020年から2035年

- 表27:ラテンアメリカ市場規模(10億米ドル)積載量別予測、2020年から2035年

- 表28:積載容量別ラテンアメリカ市場規模(百万台)予測、2020年から2035年

- 表29:用途別ラテンアメリカ市場規模(10億米ドル)予測、2020年から2035年

- 表30:用途別ラテンアメリカ市場規模(百万台)予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(百万台)国別予測、2020年から2035年

- 表33:西ヨーロッパ市場規模(10億米ドル)車体タイプ別予測、2020年から2035年

- 表34:西ヨーロッパ市場規模(百万台)ボディタイプ別予測、2020年から2035年

- 表35:西ヨーロッパ市場規模(10億米ドル)燃料タイプ別予測、2020年から2035年

- 表36:西ヨーロッパ市場規模(百万台)燃料タイプ別予測、2020年から2035年

- 表37:積載量別 西ヨーロッパ市場規模(10億米ドル)予測、2020年から2035年

- 表38:積載量別 西ヨーロッパ市場規模(百万台)予測、2020年から2035年

- 表39:西ヨーロッパ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表40:西ヨーロッパ市場規模(百万台)用途別予測、2020年から2035年

- 表41:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:東欧市場規模(百万台)国別予測、2020年から2035年

- 表43:東欧市場規模(10億米ドル)車体タイプ別予測、2020年から2035年

- 表44:東欧市場規模(百万台)車体タイプ別予測、2020年から2035年

- 表45:東欧市場規模(10億米ドル)予測(燃料タイプ別)、2020年から2035年

- 表46:東欧市場規模(百万台)予測(燃料タイプ別)、2020年から2035年

- 表47:東欧市場規模(10億米ドル)予測(積載量別)、2020年から2035年

- 表48:東欧市場規模(百万台)積載容量別予測、2020年から2035年

- 表49:東欧市場規模(10億米ドル)用途別予測、2020年から2035年

- 表50:東欧市場規模(百万台)用途別予測、2020年から2035年

- 表51:東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表52:東アジア市場規模(百万台)国別予測、2020年から2035年

- 表53:東アジア市場規模(10億米ドル)車体タイプ別予測、2020年から2035年

- 表54:東アジア市場規模(百万台)ボディタイプ別予測、2020年から2035年

- 表55:東アジア市場規模(10億米ドル)燃料タイプ別予測、2020年から2035年

- 表56:東アジア市場規模(百万台)燃料タイプ別予測、2020年から2035年

- 表57:積載量別東アジア市場規模(10億米ドル)予測、2020年から2035年

- 表58:積載量別東アジア市場規模(百万台)予測、2020年から2035年

- 表59:東アジア市場規模(10億米ドル)用途別予測、2020年から2035年

- 表60:東アジア市場規模(百万台)用途別予測、2020年から2035年

- 表61:南アジア・太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表62:南アジア・太平洋地域市場規模(百万台)国別予測、2020年から2035年

- 表63:南アジア・太平洋地域市場規模(10億米ドル)車体タイプ別予測、2020年から2035年

- 表64:南アジア・太平洋市場規模(百万台)車体タイプ別予測、2020年から2035年

- 表65:南アジア・太平洋市場規模(10億米ドル)燃料タイプ別予測、2020年から2035年

- 表66:南アジア・太平洋地域市場規模(百万台)燃料タイプ別予測、2020年から2035年

- 表67:南アジア・太平洋地域市場規模(10億米ドル)積載容量別予測、2020年から2035年

- 表68:南アジア・太平洋地域市場規模(百万台)積載容量別予測、2020年から2035年

- 表69:南アジア・太平洋地域市場規模(10億米ドル)用途別予測、2020年から2035年

- 表70:南アジア・太平洋地域 用途別市場規模(百万台)予測、2020年から2035年

- 表71:中東・アフリカ地域 国別市場規模(10億米ドル)予測、2020年から2035年

- 表72:中東・アフリカ地域 国別市場規模(百万台)予測、2020年から2035年

- 表73:中東・アフリカ市場規模(10億米ドル)車体タイプ別予測、2020年から2035年

- 表74:中東・アフリカ市場規模(百万台)車体タイプ別予測、2020年から2035年

- 表75:中東・アフリカ市場規模(10億米ドル)予測(燃料タイプ別、2020年~2035年)

- 表76:中東・アフリカ市場規模(百万台)予測(燃料タイプ別、2020年~2035年)

- 表77:中東・アフリカ市場規模(億米ドル)積載容量別予測、2020年から2035年

- 表78:中東・アフリカ市場規模(百万台)積載容量別予測、2020年から2035年

- 表79:中東・アフリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表80:中東・アフリカ市場規模(百万台)用途別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万台)予測、2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年~2035年

- 図4:車体タイプ別世界市場シェア及びBPS分析 2025年及び2035年

- 図5:車体タイプ別世界市場前年比成長率比較 2025年~2035年

- 図6:車体タイプ別グローバル市場魅力度分析

- 図7:燃料タイプ別グローバル市場シェア及びBPS分析(2025年及び2035年)

- 図8:燃料タイプ別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:燃料タイプ別グローバル市場魅力度分析

- 図10:積載量別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:積載量別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:積載容量別グローバル市場魅力度分析

- 図13:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:用途別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:用途別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年と2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場の増分米ドル機会、2025年から2035年

- 図20:ラテンアメリカ市場の増分米ドル機会、2025年から2035年

- 図21:西ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図22:東ヨーロッパ市場の増分米ドル機会、2025年から2035年

- 図23:東アジア市場における2025年から2035年までの増分米ドル機会

- 図24:南アジア・太平洋市場における2025年から2035年までの増分米ドル機会

- 図25:中東・アフリカ市場における2025年から2035年までの増分米ドル機会

- 図26:北米市場における国別価値シェアとBPS分析(2025年および2035年)

- 図27:北米市場における車体タイプ別価値シェアとBPS分析(2025年および2035年)

- 図28:北米市場における車体タイプ別前年比成長率比較(2025年から2035年)

- 図29:車体タイプ別 北米市場魅力度分析

- 図30:燃料タイプ別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:燃料タイプ別 北米市場前年比成長率比較(2025年から2035年)

- 図32:燃料タイプ別 北米市場魅力度分析

- 図33:積載容量別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:積載容量別 北米市場前年比成長率比較(2025年から2035年)

- 図35:積載量別 北米市場魅力度分析

- 図36:用途別 北米市場価値シェア及びBPS分析(2025年及び2035年)

- 図37:用途別 北米市場前年比成長率比較(2025年~2035年)

- 図38:用途別 北米市場魅力度分析

- 図39:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における車体タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における車体タイプ別前年比成長率比較(2025年から2035年)

- 図42:ボディタイプ別ラテンアメリカ市場魅力度分析

- 図43:燃料タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:燃料タイプ別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図45:燃料タイプ別ラテンアメリカ市場魅力度分析

- 図46:積載量別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:積載量別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図48:積載容量別ラテンアメリカ市場魅力度分析

- 図49:用途別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:用途別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図51:用途別ラテンアメリカ市場魅力度分析

- 図52:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における車体タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場における車体タイプ別前年比成長率比較(2025年から2035年)

- 図55:ボディタイプ別西ヨーロッパ市場魅力度分析

- 図56:燃料タイプ別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:燃料タイプ別西ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図58:燃料タイプ別西ヨーロッパ市場魅力度分析

- 図59:積載容量別 西欧市場 価値シェアおよびBPS分析(2025年および2035年)

- 図60:積載容量別 西欧市場 前年比成長率比較(2025年から2035年)

- 図61:積載量別 西欧市場魅力度分析

- 図62:用途別 西欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図63:用途別 西欧市場前年比成長率比較(2025年~2035年)

- 図64:用途別 西欧市場魅力度分析

- 図65:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東欧市場における車体タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東欧市場における車体タイプ別前年比成長率比較(2025年から2035年)

- 図68:東欧市場におけるボディタイプ別市場魅力度分析

- 図69:東欧市場における燃料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:東欧市場における燃料タイプ別前年比成長率比較(2025年から2035年)

- 図71:東欧市場における燃料タイプ別市場魅力度分析

- 図72:積載容量別 東欧市場 価値シェアおよびBPS分析(2025年および2035年)

- 図73:積載容量別 東欧市場 前年比成長率比較(2025年から2035年)

- 図74:積載量別東欧市場魅力度分析

- 図75:用途別東欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図76:用途別東欧市場前年比成長率比較(2025年~2035年)

- 図77:用途別東欧市場魅力度分析

- 図78:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図79:東アジア市場における車体タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図80:東アジア市場における車体タイプ別前年比成長率比較(2025年から2035年)

- 図81:東アジア市場におけるボディタイプ別市場魅力度分析

- 図82:東アジア市場における燃料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:東アジア市場における燃料タイプ別前年比成長率比較(2025年から2035年)

- 図84:東アジア市場における燃料タイプ別魅力度分析

- 図85:東アジア市場における積載量別価値シェアとBPS分析(2025年および2035年)

- 図86:東アジア市場における積載量別前年比成長率比較(2025年から2035年)

- 図87:積載容量別東アジア市場魅力度分析

- 図88:用途別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図89:用途別東アジア市場前年比成長率比較(2025年から2035年)

- 図90:用途別東アジア市場魅力度分析

- 図91:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:南アジア・太平洋市場 ボディタイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:南アジア・太平洋市場 ボディタイプ別前年比成長率比較(2025年から2035年)

- 図94:南アジア・太平洋市場におけるボディタイプ別市場魅力度分析

- 図95:南アジア・太平洋市場における燃料タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図96:南アジア・太平洋市場における燃料タイプ別前年比成長率比較(2025年から2035年)

- 図97:南アジア・太平洋市場における燃料タイプ別市場魅力度分析

- 図98:南アジア・太平洋市場における積載量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:南アジア・太平洋市場における積載量別前年比成長率比較(2025年から2035年)

- 図100:積載容量別 南アジア・太平洋市場魅力度分析

- 図101:用途別 南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:用途別 南アジア・太平洋市場 前年比成長率比較(2025年から2035年)

- 図103:用途別南アジア・太平洋市場魅力度分析

- 図104:国別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:車体タイプ別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場における車体タイプ別前年比成長率比較(2025年~2035年)

- 図107:中東・アフリカ市場における車体タイプ別市場魅力度分析

- 図108:中東・アフリカ市場における燃料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:中東・アフリカ市場における燃料タイプ別前年比成長率比較(2025年~2035年)

- 図110:中東・アフリカ市場における燃料タイプ別市場魅力度分析

- 図111:中東・アフリカ市場における積載容量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:中東・アフリカ市場 積載量別 前年比成長率比較(2025年~2035年)

- 図113:中東・アフリカ市場 積載量別 市場魅力度分析

- 図114:中東・アフリカ市場 用途別 市場価値シェア及びBPS分析(2025年及び2035年)

- 図115:中東・アフリカ市場 用途別 前年比成長率比較(2025年~2035年)

- 図116:中東・アフリカ市場 用途別 市場魅力度分析

- 図117:グローバル市場 – ティア構造分析

- 図118:グローバル市場 – 企業シェア分析