❖本調査資料に関するお問い合わせはこちら❖

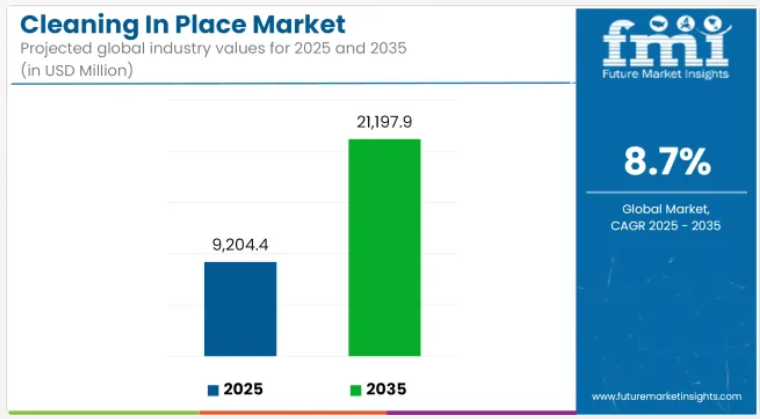

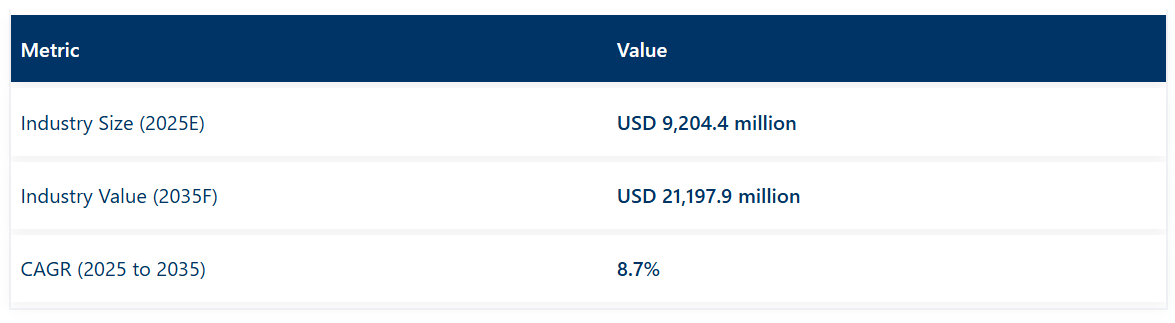

世界の定置洗浄(CIP)市場は、予測期間において著しい拡大が見込まれております。2025年の92億440万米ドルから、2035年までに211億9790万米ドルへと増加し、予測期間における年平均成長率(CAGR)は8.7%となる見込みです。

この堅調な成長軌道は、衛生、安全性、プロセス完全性が最優先される産業分野における自動洗浄技術の採用拡大によって形作られております。

CIPシステムは、食品・飲料、医薬品、パーソナルケアなどの産業において中核的な役割を果たしております。これらの分野では、設備を分解せずに清潔さを確保することが、規制上および運用上の必須要件となっております。CIPシステムは、手動を最小限に抑えた閉ループ洗浄プロセスを提供し、より迅速なターンアラウンドタイムと一貫した衛生管理結果を実現します。FDA、EU GMP、3-A SSIなどの主要な基準は、世界中の製造現場におけるCIPの導入を促進しております。

デジタル化およびインテリジェント化が進むCIP技術への投資拡大が、この成長をさらに後押ししております。IoTセンサー、クラウドベースの分析、人工知能を統合したスマートCIPシステムは、洗浄性能に関するリアルタイムの知見を提供します。これにより、化学薬品濃度、温度、流量、洗浄サイクル時間といったパラメータの監視が可能となり、精密な制御と変動性の低減を実現しております。

アレルゲン管理や交差汚染リスクが高い食品・乳製品分野では、検証済みの洗浄保証とHACCPプロトコル準拠を提供するCIPソリューションへの需要が加速しています。同様に、製薬施設ではバッチの完全性を確保し、生産工程間のダウンタイムを最小化するため、バイオリアクター、容器、配管向けの自動化CIP利用を拡大しています。

運用コスト効率の向上も次世代CIPシステムの導入を後押ししています。これらのプラットフォームは、最適化された洗浄サイクルとフィードバックに基づくプロセス制御により、水・エネルギー・洗剤の使用量を削減するよう設計されています。産業バリューチェーン全体で持続可能性への取り組みが加速する中、化学薬品の回収や廃水削減を支援するCIP技術が注目を集めています。

主要企業はこれに対応し、モジュール式CIPスキッド、AIベースの汚染予測モデル、中小規模製造プラント向けプラグアンドプレイシステムの開発を進めています。産業が現代の生産要求を満たすためレガシー設備の更新を続ける中、CIP市場では持続的な投資と継続的な製品革新が見込まれます。食品安全、医薬品衛生、クリーンな製造環境への重点化により、CIPソリューションは今後も産業プロセス設計の中核に位置づけられるでしょう。

主要投資セグメント別CIP市場分析

洗浄手段別では、長期的なコスト効率性と大規模自動化ラインへの統合性から、再利用システムが主流となる見込みです

再利用システムは、2025年までに世界のCIP市場シェアの約61%を占めると予測され、2035年まで8.6%のCAGRで成長すると見込まれています。これらのシステムは洗浄液を複数回再循環させるため、1サイクルあたりの水と化学薬品の消費量を大幅に削減します。

食品加工、醸造、バイオ医薬品施設など、頻繁かつ重要な衛生管理サイクルが求められる連続生産・バッチ生産環境で広く採用されています。流量監視、センサーベースの検証、CIP自動化における技術進歩が、プロセスの一貫性と資源回収率を向上させています。持続可能性と規制順守が産業運営の中核となる中、運用効率と環境メリットから再利用システムが支持されています。

食品・飲料産業は、厳格な衛生基準と中断のない残留物ゼロの生産ラインへの需要に牽引され、最終用途需要を牽引すると予測されています。

食品・飲料セグメントは、2025年に世界のCIP(定置洗浄)市場シェアの約38%を占めると推定され、2035年まで8.9%のCAGRで成長すると予測されています。CIPシステムは、乳製品、飲料、菓子、醸造施設において、設備を分解することなく配管、タンク、ミキサーを洗浄するために不可欠です。

産業におけるアレルゲン管理、微生物安全性、交差汚染防止への注力が、完全自動化され検証済みのCIPシステムの導入を加速させています。メーカーはまた、洗浄サイクルの最適化、トレーサビリティの向上、ダウンタイムの削減を目的として、データ分析とリアルタイム監視をCIPインフラに統合しています。衛生的な認証食品生産に対する消費者需要の高まりを受け、食品・飲料セクターは今後もCIPシステム導入の最大の牽引役であり続けるでしょう。

課題と機会

課題

初期投資の高さと統合の複雑さ

洗浄システム(CIP)市場における最大の懸念事項の一つは、完全自動化CIPシステムが膨大な資本支出を必要とすることです。手動洗浄プロセスとは対照的に、CIPソリューションでは配管ネットワーク、コンピュータ制御パネル、化学薬品計量装置、温度調節システム、自動汚染検知機構などの個別コンポーネントが必須となります。

これらの補助要素が初期費用の増加要因となっており、中小企業(SME)が本格的なCIP導入の費用対効果に課題を抱える結果を招いています。

この財政的側面は、既存の生産ラインへのCIPシステムの改修という技術的課題とは別問題です。食品・飲料、製薬、乳製品業界など多くの工場では、自動洗浄に対応していない旧式機械が依然として稼働しています。

これらの機械にCIPを導入するには、個別設計、配管の再構築、プログラムのアップグレード、そして多大な人的時間を要します。また、設備の設置やシステムテストに必要なダウンタイムは、生産量のわずかな減少を招く可能性があり、これがCIP導入への抵抗感をさらに強める要因となります。

水と化学薬品の消費に関する懸念

CIP業界は、特に清浄度、無菌性、汚染対策といった分野において厳格な規則の下で運営されており、医薬品、食品・飲料加工、乳製品、バイオテクノロジーなどの業界ではこれらが最優先事項です。

FDA(食品医薬品局)、WHO(世界保健機関)、GMP(適正製造規範)、HACCP(危害分析重要管理点)といった規制機関は、洗浄検証、微生物安全性、化学物質残留基準について厳格な要求を課し、上記産業を拘束しています。

衛生戦略の不備や衛生プロトコルの乱用は、設備の損傷、訴訟、製品回収、長期的な評判の毀損といった結果を招く可能性があります。乳製品・飲料業界における具体例として、不適切なCIP(定置洗浄)操作が挙げられます。これにより細菌、酵母、バイオフィルムが発生し、製品の安全性と保存期間に影響を及ぼす可能性があります。

医薬品業界においても同様で、洗浄の検証が不十分だと、医薬品の品質、患者への影響、規制プロセス遅延のリスク要因となり得ます。

機会

AI、IoT、スマートCIP技術の進展

人工知能(AI)、モノのインターネット(IoT)、機械学習は、現在CIP市場のアーキタイプに組み込まれています。従来のCIPシステムは時間ベースで、通常は事前に定義された定期的な洗浄であり、資源の過剰使用やダウンタイムなどを伴います。一方、インテリジェントなCIPシステムは、リアルタイムの汚染センサー、機械学習によるロジスティクス・マトリックス、オンラインクラウド監視を活用し、洗浄サイクルを動的に最適化します。

AIを強化したこれらのシステムは、以下の能力を有します:汚染レベルのリアルタイム分析とそれに応じた洗浄課題の調整。履歴データに基づく装置の汚れ傾向予測と薬剤投与量の最適化。診断のクラウドソーシングとトラブルシューティングの促進による現地検査の不要化。洗浄バリデーション報告書の自動化とデジタル記録による再検証の保証と追跡。

IoT制御のCIPシステムも導入されており、工場管理者は世界中どこからでも洗浄作業を監視でき、産業基準に沿った全工程の実施を保証します。自己学習型CIPアルゴリズムへの投資、リアルタイムデータ分析の即時取得、洗浄プロセスにおけるAI活用を推進する企業は、大きな利益を得られるでしょう。

食品・飲料および製薬セクターの成長

世界的に食品・飲料分野では前例のない成長が見られ、調理済み食品、包装飲料、乳製品、より環境に配慮した植物由来製品の需要が急増しています。

同時に、医療ニーズの増加、ワクチン生産、バイオ医薬品の登場により、医薬品分野も成長を続けています。これら二つの産業は、無菌性確保、規制順守、最適な生産を実現するため、CIPシステムに大きく依存しています。

特に交差汚染のリスクが高い乳製品分野では、メーカー各社が製品の長期保存性と腐敗防止を保証するため、リアルタイム微生物検出機能や残留物モニタリングを備えた最先端CIPシステムへの投資を進めています。

同様に、医薬品業界においても精密洗浄が極めて重要です。医薬品バッチ間の交差汚染が主要課題であり、FDAコンプライアンスの維持が必須要件となるためです。

政府による包括的な規制の施行と、消費者がプレミアムで汚染のない製品を好む傾向から、自動化・AI・IoT駆動型CIPシステムへの需要は急激に高まっており、CIPソリューション提供企業にとって収益機会が生まれています。

持続可能性を追求した革新とエコフレンドリーな洗浄剤

エコフレンドリー洗浄剤の開発は、低水量・低エネルギー・化学薬品不使用のCIP技術進歩の原動力です。多くの企業が革新を進め、以下の分野へ移行しています:排出水の約50%を循環回収するスマートな水再生CIPシステム。これにより水不足を克服するメカニズムを確立。

一方、腐食性のあるアルカリ性・酸性化学薬品に代わる基質窒素技術も重要な使命です。液体洗浄剤の代わりにオゾン、紫外線(UV)消毒、過熱蒸気を利用するドライCIP方式も存在します。

環境保護推進の最優先課題として、高い殺菌効果を提供しつつ省エネルギーを実現する低温CIPプロセスの導入が進んでいます。エコフレンドリーな製造手法への動きは、政府や産業規制当局によって後押しされており、こうした取り組みへの支援だけでなく、関連企業への経済的優遇措置も提供されています。

国別分析

アメリカ合衆国

アメリカ合衆国のCIP市場は、食品加工、製薬、乳製品産業における自動洗浄ソリューションの利用増加傾向に伴い急成長しています。FDA(米国食品医薬品局)およびUSDA(米国農務省)が衛生・清潔問題に関して施行している厳格な規制環境は、CIPシステムへの需要を次の段階へと押し上げる要因の一つです。

メーカー各社は、環境に優しくコスト効率に優れたCIPシステムの開発に注力するとともに、IoTを活用したリアルタイム監視により運用効率の向上を図っております。持続可能性の重要性が高まる中、産業用洗浄プロセスにおける水や化学薬品の消費量削減への取り組みも、PHPが注力する分野です。

- 厳格な食品安全・医薬品規制:FDA、USDA、EPA基準に基づく規制対応

- 自動化・IoT対応CIPシステムの拡大:リアルタイム監視と予知保全の統合。

- 環境に優しい洗浄ソリューションへの関心の高まり:水と化学薬品廃棄物の削減。

- 乳製品・飲料加工プラントの増加:大規模食品生産工場におけるCIPの活用拡大。

- CIP技術分野の主要プレイヤー:新たな洗浄オプション創出への投資。

英国

英国におけるCIP市場は、食品・飲料製造、医薬品、醸造分野における衛生管理への関心の高まりにより、着実に成長を続けております。英国小売業協会(BRC)および危害分析重要管理点(HACCP)ガイドラインへの準拠を義務付ける、英国で最も厳格な衛生・環境規制が市場需要の背景となっております。

持続可能性への移行と資源の効率的な利用が、CIP技術における節水型・省エネ型アプローチの導入に対する顧客の選好を裏付けています。さらに、自動化を活用する製造施設の増加とスマートファクトリー構想の推進は、高度なデータ分析や遠隔監視機能を活用したCIPシステムの統合と相乗効果を発揮しています。

- 製造における厳格な衛生規制:HACCPおよびBRC基準への準拠。

- 持続可能な洗浄ソリューションへの需要拡大:エネルギーおよび水消費量の削減に焦点を当てています。

- 醸造・飲料生産施設の拡大:醸造所や乳製品加工プラントにおけるCIPの採用増加。

- 洗浄システムへのIoTおよびスマートモニタリングの統合:効率性の向上とリアルタイム分析。

- 食品・医薬品分野の自動化への投資増加:高効率CIPシステムの採用。

欧州連合

欧州連合のCIP市場は、厳格な食品安全基準、高度な自動化、環境に配慮した洗浄技術への投資により、大幅に拡大しております。ドイツ、フランス、イタリアなどの国々には、この市場を牽引する多くの製薬会社や食品加工会社が存在します。

EUの環境問題への取り組みに伴い、多くの産業が厳格な衛生基準を遵守しつつ、水とエネルギーの使用量を削減するエコフレンドリーなCIPソリューションを採用しています。醸造所、乳製品加工、バイオテクノロジー分野における先進的なCIPシステムの利用増加も、市場成長を支える要因です。

- 非常に厳しいEUの食品・医薬品安全規制:EFSA(欧州食品安全機関)およびGMP(適正製造規範)ガイドラインへの準拠

- 環境に優しく節水型のCIPシステムの採用:エコ洗浄技術の利用拡大。

- 乳製品・醸造・食品加工セクターの拡大:自動化CIPソリューションへの高い需要。

- 洗浄技術におけるAIの革新:改善のための予知保全とデータ管理の活用。

- スマート製造とERDA向けCIP:洗浄プロセスにおけるI4.0原則の適用。

日本

日本のCIP市場は、自動化分野の技術進歩、厳格な衛生規制、食品加工・製薬業界におけるスマート工場技術の普及拡大により、着実な発展を遂げております。高品質な製造基準と環境持続可能性の維持に注力する同国は、革新的なCIPシステム開発の先導役を果たしております。

AIを活用した洗浄技術やIoT対応監視システムの成長は、CIPプロセスにおける資源効率向上の主要な推進力です。さらに、日本のバイオテクノロジーと精密医薬品の発展は、製薬工場における最先端CIPソリューション導入の原動力となっています。

- ハイテク・自動車製造の増加:ロボット駆動型食品加工におけるCIPの拡大

- 衛生コンプライアンスのための強力な規制枠組み:製薬・食品分野におけるCIPの採用。

- スマートセンサーとAI駆動洗浄システムの活用:プロセス制御と効率性の向上。

- バイオテクノロジー・バイオ医薬品分野の拡大:無菌環境におけるCIP需要の増加。

- 産業用洗浄分野における持続可能性への取り組み:化学物質と水の廃棄物削減に焦点。

韓国

韓国のCIP市場は急速に発展しております。これは、食品安全、医薬品生産、半導体分野への多額の投資が背景にあります。政府のスマート製造システムへの確固たる取り組みと、高効率産業用洗浄ソリューションの長期的な効果が、様々な経済分野におけるCIPソリューションの広範な採用を後押ししております。

クラウド接続型CIP(監視・遠隔操作機能付き)は、韓国産業において著しく成長しています。さらに、乳製品・飲料生産における衛生基準の向上により、自動化CIPソリューションの導入が加速しています。

- スマート製造・衛生コンプライアンスへの投資:AI駆動型CIPシステムへの需要増加

- 製薬・バイオテクノロジー分野の拡大:無菌・自動化洗浄ソリューションの必要性

- 半導体・ハイテク機器洗浄の成長:超高純度CIPシステムの導入。

- 革新的で廃棄物・エネルギー効率の高い洗浄技術の開発:エコフレンドリーな産業洗浄への移行。

- CIPプロセスへのクラウド・遠隔監視の統合:プロセス最適化のためのリアルタイムデータ追跡。

競争環境の見通し

食品・飲料産業向けの柔軟で費用対効果の高いソリューションに企業が注力する中、CIPシステム市場は競争が激化しています。移動式・コンパクト型CIPシステムなどの最近の革新技術は、洗浄効率の向上、水・化学薬品使用量の削減、衛生基準への適合確保を目的としています。主要企業は、大規模・小規模施設双方に対応し、ダウンタイムを最小限に抑え、運用を簡素化するスケーラブルな自動化ソリューションを提供しています。

- 2024年5月、Axium Process社は衛生的なプロセス環境における柔軟かつコスト効率の高い洗浄を支援する適応型モバイルCIP(クリーンインプレイス)システムの発売を発表しました。本システムは乳製品・食品・飲料製造施設での使用をエンジニアリングし、自動サイクル制御、水・化学薬品消費量の削減、プラグアンドプレイ機能を備えています。恒久的なCIPインフラを必要とせず、移動性と洗浄適応性を求める施設向けのソリューションとして位置付けられています。

- 2024年4月には、CSI Designs社が中小規模の食品・飲料事業向けにコンパクトCIPシステムを導入したと報じられました。本ユニットは、ダウンタイムと運用上の複雑さを最小限に抑えながら、自動化され再現性のある効率的な洗浄サイクルを実現するために開発されました。水と化学薬品の使用量を削減することで、洗浄バリデーションと安全性を向上させると同時に、持続可能性の目標を支援すると述べられています。コンパクトCIPは、信頼性の高い衛生基準の遵守を求める製造業者向けの、エントリーレベルでありながら拡張性のあるソリューションとして位置付けられています。

企業

- Alfa Laval

- SPX Flow (APV)

- GEA Group

- Sani‑Matic, Inc.

- Suncombe

- Anderson Dahlen

- A&B Process Systems

- corosys Prozesstechnik & Sensoren GmbH

CIP(定置洗浄)市場のセグメンテーション

システム種類別:

システム種類においては、業界はシングルユースCIPシステム、マルチタンクCIPシステム、モジュラーCIPシステム、自動化CIPシステム、循環式CIPシステムに分類されます。

洗浄方法別:

洗浄方法においては、業界はシングルユースシステムと再利用システムに分類されます。

最終用途産業別:

最終用途産業別では、食品・飲料、医薬品・バイオテクノロジー、化粧品・パーソナルケア、化学・石油化学、乳製品・代替乳製品、その他(繊維、農業など)に分類されます。

地域別:

本レポートでは、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東アフリカ(MEA)といった主要地域をカバーしております。

目次

- エグゼクティブサマリー

- 産業紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- システム種類

- 洗浄手段

- 最終用途産業

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(システム種類別)

- シングルユースCIPシステム

- マルチタンクCIPシステム

- モジュラーCIPシステム

- 自動化CIPシステム

- 循環式CIPシステム

- 洗浄手段別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- シングルユースシステム

- 再利用システム

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 食品・飲料

- 医薬品・バイオテクノロジー

- 化粧品・パーソナルケア

- 化学・石油化学

- 乳製品・代替乳製品

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるシステム種類別、洗浄手段別、最終用途産業別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- エコラボ社

- KHS GmbH

- ダイバーシー・ホールディングス社

- サニマティック社

- ヴェオリア・ウォーター・テクノロジーズ

- センテック社

- IPEC(統合プロセスエンジニア&コンストラクターズ)

- メレガリ・マンギ

- ユニブロック・ハイジニック・技術

- DCI社

表一覧

- 表1:地域別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別世界市場数量(トン)予測(2020年~2035年)

- 表3:エンドユーザー別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表4:エンドユーザー別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:国別北米市場規模(10億米ドル)予測(2020年~2035年)

- 表6:国別北米市場規模(トン)予測(2020年~2035年)

- 表7:北米市場規模(億米ドル)エンドユーザー別予測、2020年から2035年

- 表8:北米市場規模(トン)エンドユーザー別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(億米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(10億米ドル)エンドユーザー別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(トン)エンドユーザー別予測、2020年から2035年

- 表13:ヨーロッパ市場規模(億米ドル)予測(国別、2020年から2035年)

- 表14:ヨーロッパ市場規模(トン)予測(国別、2020年から2035年)

- 表15:ヨーロッパ市場規模(億米ドル)予測(エンドユーザー別、2020年から2035年)

- 表16:ヨーロッパ市場規模(トン)エンドユーザー別予測、2020年から2035年

- 表17:アジア太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表18:アジア太平洋市場規模(トン)国別予測、2020年から2035年

- 表19:アジア太平洋地域市場規模(億米ドル)エンドユーザー別予測、2020年から2035年

- 表20:アジア太平洋地域市場規模(トン)エンドユーザー別予測、2020年から2035年

- 表21:中東アフリカ地域市場規模(億米ドル)国別予測、2020年から2035年

- 表22:中東アフリカ地域(MEA)市場規模(トン)予測(国別、2020年から2035年)

- 表23:中東アフリカ地域(MEA)市場規模(10億米ドル)予測(エンドユーザー別、2020年から2035年)

- 表24:中東アフリカ地域(MEA)市場規模(トン)予測(エンドユーザー別、2020年から2035年)

図一覧

- 図1:エンドユーザー別グローバル市場規模(10億米ドル)、2025年から2035年

- 図2:地域別グローバル市場規模(10億米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図4:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:エンドユーザー別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図8:エンドユーザー別グローバル市場規模(トン)分析、2020年から2035年

- 図9:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図10:エンドユーザー別グローバル市場の前年比成長率(%)予測(2025年~2035年)

- 図11:エンドユーザー別グローバル市場の魅力度(2025年~2035年)

- 図12:地域別グローバル市場の魅力度(2025年~2035年)

- 図13:北米市場規模(10億米ドル)エンドユーザー別、2025年から2035年

- 図14:北米市場規模(10億米ドル)国別、2025年から2035年

- 図15:北米市場規模(10億米ドル)国別分析、2020年から2035年

- 図16:北米市場規模(トン)の国別分析、2020年から2035年

- 図17:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図18:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図19:北米市場規模(億米ドル)金額別分析、2020年から2035年

- 図20:北米市場規模(トン)金額別分析、2020年から2035年

- 図21:北米市場シェア(%)およびBPS金額別分析、2025年から2035年

- 図22:北米市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図23:北米市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図24:北米市場における国別市場魅力度(2025年~2035年)

- 図25:エンドユーザー別ラテンアメリカ市場規模(10億米ドル)、2025年から2035年

- 図26:国別ラテンアメリカ市場規模(10億米ドル)、2025年から2035年

- 図27:国別ラテンアメリカ市場規模(10億米ドル)分析、2020年から2035年

- 図28:ラテンアメリカ市場規模(トン)の国別分析、2020年から2035年

- 図29:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図30:ラテンアメリカ市場の年率成長率(%)予測、国別、2025年から2035年

- 図31:ラテンアメリカ市場規模(10億米ドル)エンドユーザー別分析、2020年から2035年

- 図32:ラテンアメリカ市場規模(トン)エンドユーザー別分析、2020年から2035年

- 図33:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)エンドユーザー別、2025年から2035年

- 図34:エンドユーザー別ラテンアメリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図35:エンドユーザー別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図36:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図37:ヨーロッパ市場規模(10億米ドル)エンドユーザー別、2025年から2035年

- 図38:ヨーロッパ市場規模(10億米ドル)国別、2025年から2035年

- 図39:ヨーロッパ市場規模(10億米ドル)国別分析、2020年から2035年

- 図40:ヨーロッパ市場規模(トン)の国別分析、2020年から2035年

- 図41:ヨーロッパ市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図42:ヨーロッパ市場の年間成長率(%)の国別予測、2025年から2035年

- 図43:ヨーロッパ市場規模(10億米ドル)エンドユーザー別分析、2020年から2035年

- 図44:ヨーロッパ市場規模(トン)エンドユーザー別分析、2020年から2035年

- 図45:ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図46:ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図47:ヨーロッパ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図48:ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図49:アジア太平洋市場規模(10億米ドル)エンドユーザー別、2025年から2035年

- 図50:アジア太平洋市場規模(10億米ドル)国別、2025年から2035年

- 図51:アジア太平洋市場規模(10億米ドル)国別分析、2020年から2035年

- 図52:アジア太平洋地域市場規模(トン)の国別分析、2020年から2035年

- 図53:アジア太平洋地域市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図54:アジア太平洋地域市場の前年比成長率(%)予測、国別、2025年から2035年

- 図55:アジア太平洋市場価値(10億米ドル)エンドユーザー別分析、2020年から2035年

- 図56:アジア太平洋市場量(トン)エンドユーザー別分析、2020年から2035年

- 図57:アジア太平洋市場価値シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図58:アジア太平洋市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図59:アジア太平洋市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図60:アジア太平洋市場における国別市場魅力度(2025年~2035年)

- 図61:中東アフリカ市場規模(10億米ドル)エンドユーザー別、2025年から2035年

- 図62:中東アフリカ市場規模(10億米ドル)国別、2025年から2035年

- 図63:中東アフリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図64:中東アフリカ市場規模(トン)の国別分析、2020年から2035年

- 図65:中東アフリカ市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図66:中東アフリカ市場の年率成長率(%)予測、国別、2025年から2035年

- 図67:中東アフリカ市場価値(10億米ドル)エンドユーザー別分析、2020年から2035年

- 図68:中東アフリカ市場規模(トン)エンドユーザー別分析、2020年から2035年

- 図69:中東アフリカ市場価値シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図70:エンドユーザー別中東アフリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図71:エンドユーザー別中東アフリカ市場の魅力度(2025年~2035年)

- 図72:国別中東アフリカ市場の魅力度(2025年~2035年)