❖本調査資料に関するお問い合わせはこちら❖

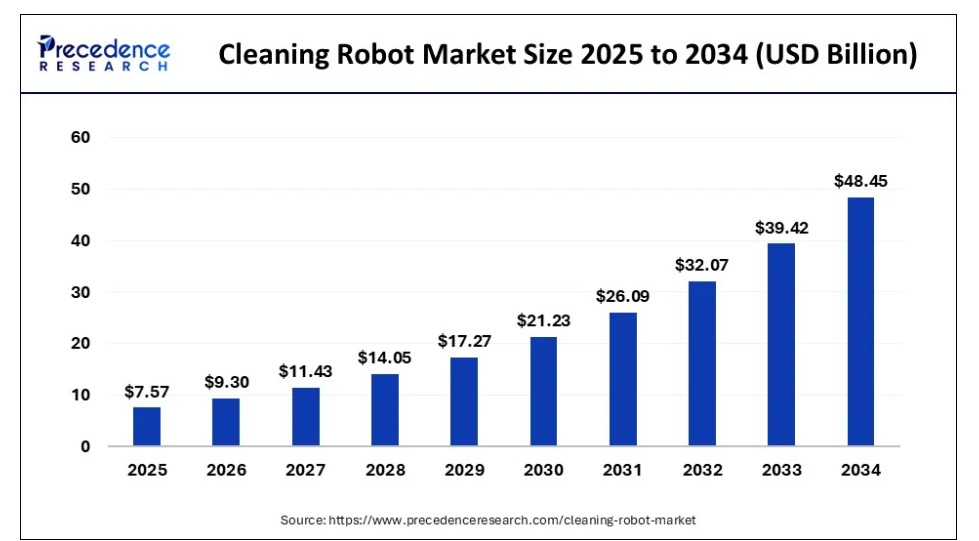

世界の清掃ロボット市場規模は2024年に61億6000万米ドルと評価され、2025年から2034年の予測期間において年平均成長率(CAGR)22.91%で成長し、2034年までに約484億5000万米ドルに達すると見込まれている。労働人口の増加、可処分所得の上昇、清潔さと衛生に対する意識の高まり(特にCOVID-19パンデミック以降)が、清掃ロボット市場の成長を牽引している。

清掃ロボット市場の主なポイント

- 世界の清掃ロボット市場規模は2024年に61億6000万米ドルと評価された。

- 2034年までに484億5000万米ドルに達すると予測されている。

- 清掃ロボット市場は2025年から2034年にかけて年平均成長率(CAGR)22.91%で成長すると見込まれる。

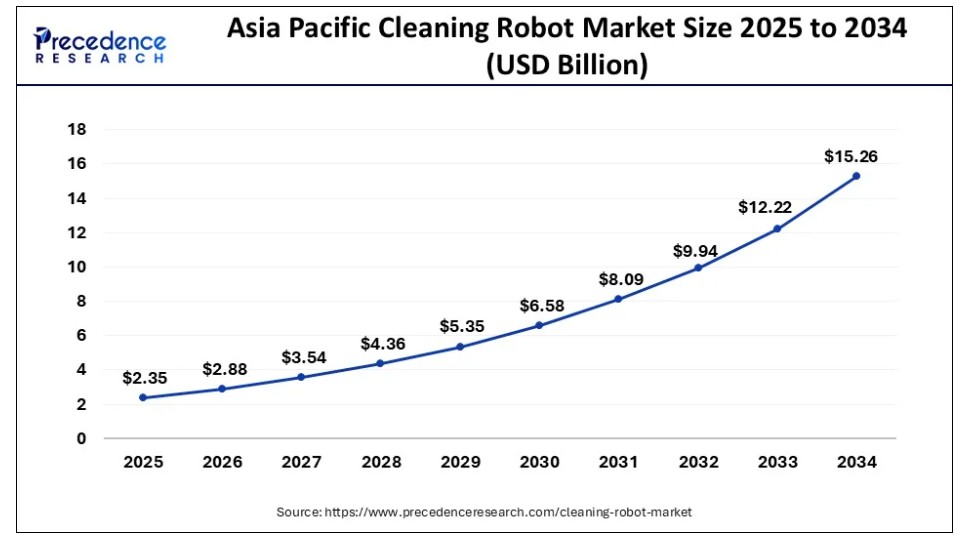

- アジア太平洋地域は2024年に31%の最大シェアで清掃ロボット市場を支配した。

- タイプ別では、床清掃ロボットセグメントが2024年に43%の最大の市場シェアを占めた。

- タイプ別では、プール清掃ロボットセグメントは2025年から2034年の予測期間中に24.42%という二桁のCAGRで成長すると予想される。

- 製品別では、家庭内セグメントが2024年に市場最大のシェアを占めた。

- 製品別では、屋外セグメントが2025年から2034年の予測期間において市場で急速に成長すると見込まれています。

- 充電方式別では、自動充電セグメントが2024年に56%という最大の市場シェアを占めました。

- 充電方式別では、手動充電セグメントが予測期間中に市場で著しい成長率を示すと予想されます。

- 操作モード別では、2024年に自律走行セグメントが市場で最大のシェアを占めた。

- 操作モード別では、2024年から2033年の予測期間において、リモートコントロールセグメントが市場で最速の成長率を示す見込みである。

- 流通チャネル別では、2024年にオンラインセグメントが市場を支配した。

- 流通チャネル別では、予測期間中にオフラインセグメントが市場で最も速い成長率を示す見込みです。

- 最終用途別では、2024年に住宅セグメントが市場で最大のシェアを占めました。

- 最終用途別では、2025年から2034年の予測期間中に産業セグメントが市場で最も速い成長率を示す見込みです。

ロボット産業におけるAIの役割とは?

初期の清掃ロボットモデルは、動作に視覚的同時位置推定・マッピング(VSLAM)やLiDARを搭載していなかった。ロボットは部屋を無作為に動き回り、障害物に遭遇するたびに進路を変更していた。新しい設計では、人工知能(AI)を活用したLiDARソリューションとVSLAM技術を用いてカメラからの画像を処理し、ロボットが周囲環境と位置を認識できるようにしている。LiDARはデータを収集して点群を生成し、それを機械学習アルゴリズムで処理する。レーザーベースの点データ生成への依存を制限し、カメラベースの視覚に依存するアルゴリズムの開発が進み、よりコスト効率の高い自律型掃除ロボットが実現しつつある。

- マレーシア・ペルリス大学の研究者らは、Arduinoとマッピングアルゴリズムを用いて領域を移動する低コストの自律型掃除ロボットを開発した。チームはArduino UNO搭載のHC-SR04超音波センサーを用いて障害物を回避・制御した。この掃除ロボットは壁沿い移動とランダムウォークアルゴリズムを用いて環境内を移動した。

- 2022年3月、サービスロボティクス企業ECOVACSは、YIKO音声アシスタントを搭載したDEEBOT X1 OMNIを発売した。YIKOはAI音声対話・制御技術を備えた家庭用ロボット向け業界初の自然言語システムと報じられている。

アジア太平洋地域の清掃ロボット市場規模と2025年から2034年までの予測

アジア太平洋地域の清掃ロボット市場規模は2024年に19億1000万米ドルを記録し、2034年までに約152億6000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)23.10%で成長する見込みである。

2024年時点でアジア太平洋地域は市場シェアの31%以上を占めた。中国などの新興経済国では、電子商取引の急速な拡大と手頃な価格の代替手段の普及により、清掃ロボットの生産と導入が広範に進んでいる。同地域におけるロボットの普及率は現在、韓国と日本で最も高い。ロボット工学と人工知能の革新により、過去数十年間で清掃ロボットの機能が強化され、多様な環境への適応が可能となった。これらの要因が同地域における清掃ロボットの販売を後押ししている。

北米は予測期間中に顕著なCAGRで拡大すると見込まれる。この地域にはiRobotなど複数の主要企業が拠点を置き、清掃ロボットの主要生産地となっている。センサー、AI、モノのインターネット(IoT)、機械学習分野における研究開発への多額の投資が、清掃ロボット工学における数々の技術的ブレークスルーをもたらした。北米の先進的で広範な技術インフラと、同地域における電子商取引の増加が、清掃ロボットの普及を促進している。

市場概要

清掃ロボット(ロボバクとも呼ばれる)は、床、窓、プール、その他の表面を清掃するために使用される自律型ロボットである。センサーとロボット駆動システムの組み合わせにより自律的に動作する。これらの機械は、自律的な電力供給、センサーシステム、環境モデリング、動的環境における経路計画など、他の技術分野と清掃技術を統合している。労働力への参加率と総労働時間の増加、特に女性の参加は、市場の成長に寄与する要因でもある。

清掃ロボット市場は、清掃・衛生に対する嗜好の変化や、特に中国などの新興経済国における可処分所得の急増により、今後数年間で需要拡大が見込まれる。一方で、清掃ロボットの高額なコストは依然として市場成長の障壁となっている。自律型清掃ロボットのコストは低下傾向にあるものの、従来型掃除機と比べて依然として大幅に高価であり、住宅環境では費用対効果が低い。

産業分野における清掃プロセスの自動化進展は、清掃ロボット市場に巨大な機会をもたらしている。マイクロシステムズ・テクノロジーズ誌の論文によれば、産業用清掃分野では労働力不足に直面しており、ロボット清掃ソリューションへの関心が高まっている。三次元レーザースキャン技術や、マトリックスグラフィックスとパスプロトコル(ブーストロフェドン法など)を用いたマッピング技術の活用により、産業環境での清掃ロボットの広範な導入が期待される。

清掃ロボット市場の成長要因

- 衛生に対する消費者の意識向上、特にパンデミック後の高まりが、清掃ロボット市場の需要を牽引している。

- 可処分所得の増加と多忙なライフスタイルも、この分野の需要を刺激している。

- ロボットや部品のコスト低下、IoT技術の統合も需要拡大の要因である。

市場動向

推進要因

清潔さへの意識向上と雇用率の上昇

COVID-19パンデミック以降、先進国・新興国を問わず、衛生と清潔さに対する世界的な意識は大きく変化した。米国ストラタス・ビルディング・ソリューションズの調査では、回答者の89%がパンデミック以前より細菌への意識が高まったと回答。さらに83%が、頻繁な手洗い、消毒剤の使用、表面の拭き取りといったパンデミック中に身につけた習慣は今後も継続すると述べた。

衛生への関心の高まりと並行して、多忙な生活様式が家庭に清掃関連の家事を外部委託または自動化させる要因となっている。パンデミック後の回復期における堅調な雇用成長を背景に、全所得層で総労働時間が増加した。より多くの個人がより長く就労する中、高所得世帯では長時間の肉体労働による身体的負担のリスクを軽減するため、清掃ロボットなどのソリューション導入が加速している。

- ILO(国際労働機関)の報告書『世界の雇用と社会の見通し:2024年動向』によると、2023年の失業率は低所得国を除く全ての国で、パンデミック前の2019年水準を下回った。

- 2023年には、世界的に女性の雇用成長率が男性を上回った。

部品コストの削減と新たなIoT技術への依存

ロボット部品のコスト低下とオープンソースハードウェア・ソフトウェア(例:Arduino)の登場により、デジタル機器構築用のシングルボードマイクロコントローラーの設計・製造はかつてないほど容易になった。この分野における研究開発費の増加により、ロボットは小型化・低価格化が進んでいる。新たなAI搭載アルゴリズムにより、清掃ロボットが周囲をナビゲートするために高価なカメラやレーザースキャナーを組み込む必要性が減少している。IoTベースの清掃ロボットは、障害物を検知しロボット内部のマイクロコントローラーに出力を送信する低コストセンサーをますます活用している。これらの要因が清掃ロボット市場の需要拡大に寄与している。

制約要因

IoTデバイスを取り巻くセキュリティ懸念

増加するIoTデバイスの統合に伴い、サイバーセキュリティへの脅威は著しく拡大している。掃除ロボットなどのIoT接続デバイスは、監視目的に悪用され、ユーザーの知らないうちに、あるいは同意なく記録される可能性がある。IoTデバイスは改変され、機密情報を収集・送信する可能性があり、その結果、個人情報の盗難、詐欺、知的財産権侵害などの深刻な結果を招く恐れがある。一般的なIoTサイバー攻撃には、ボットネットを利用したDDoS攻撃が含まれる。これらのデバイスに関するセキュリティ上の懸念が、市場の拡大を制限している。

- 2020年、シンガポール国立大学とメリーランド大学の研究者らは、ロボット掃除機に搭載されたLiDARセンサーを悪用し、会話を密かに録音するサイドチャネル攻撃「LidarPhone」を提案する論文を発表した。

機会

多様な分野での応用

このサイバーフィジカル時代において、清掃ロボットはセンサーを含む複数のコンポーネントとIoTを統合することで改良が進み、経路計画・ナビゲーション・意思決定の問題を解決する新たなアルゴリズムが開発されている。一部の新型モデルはクラウドアクセスやインターネット接続を必要としない。これらの現代的な機械は、環境内を成功裏に移動するために、ますます高度なAIを活用している。

- 2023年11月、Maticは2,950万米ドルを調達し、カメラベースのAIに依存する掃除ロボットを開発した。このロボットは、収集したデータに基づいて、家のマッピングとナビゲーション、物体の認識、掃除とモップ掛けの切り替えを行う。

タイプ別インサイト

2024年、床掃除ロボットセグメントが清掃ロボット市場を牽引した。床掃除ロボットは2002年から存在し、世界的な多忙な生活様式と可処分所得の増加により消費者需要が高まっている。床掃除ロボットは完全自律型で、家庭や商業空間の床を掃除でき、掃除機がけ、モップがけ、こすり洗い、消毒などの作業を実行する。この分野では、新型モデルへの自己洗浄・自己充電・スケジュール機能の統合など、複数の技術的進歩が見られる。現代の床掃除ロボットには、空気中の塵や花粉を除去するHEPAエアフィルターも搭載されている。こうした革新がこの市場セグメントの成長を牽引している。

- 2024年2月、テナント社はBrain Corpと3,200万米ドル相当の独占技術契約を締結し、床清掃業界における次世代ロボットの開発と普及を加速させる。同社は2024年中に初の専用自律移動ロボット「X4 ROVR」を発売予定である。

プール清掃ロボットセグメントは、2025年から2034年の予測期間において、清掃ロボット市場で最も高い成長率を示すと予想される。プール清掃ロボットは、人間の介入を最小限に抑えながら、プール内の堆積物、汚れ、ごみを除去する。1912年に最初のプールクリーナーが発明されて以来、プール清掃ロボットには数々の技術的進歩があった。新型モデルにはコードレス仕様、床・壁・水際・表面のオールインワン清掃、さらには水質浄化機能まで搭載された機種が登場している。

製品インサイト

2024年時点で、家庭内セグメントが清掃ロボット市場で最大のシェアを占めた。家庭内ロボットは屋内・屋外の家事作業を担い、掃き掃除、水拭き、猫トイレの清掃などの機能を果たす。 ほとんどの屋内ロボットはWi-Fiホームネットワーク、クラウド、スマート環境と接続可能で、ユーザーのスマートフォンアプリやAmazon Alexa、Google Nestなどのホームオートメーションデバイスから制御できます。

- 2024年7月、ロボット掃除機兼モップ「Narwal Freo X Ultra」がGoogle Homeアプリ対応を実現。これによりGoogleアシスタントの音声コマンドで清掃を開始できるようになりました。

屋外用セグメントは、2025年から2034年の予測期間において清掃ロボット市場で急速な成長が見込まれています。屋外用ロボットセグメントには自律型芝刈り機、プール清掃ロボット、外部窓清掃ロボット、雨樋清掃ロボットが含まれます。これらのロボットは商業施設の屋外空間を清潔に維持するためにますます活用されています。新型モデルには高度なナビゲーションシステムなどの最新機能が搭載され、各社はイノベーションと普及加速に多額の投資を行っています。

- 2023年、プールロボット分野のリーダーであるBeatbotはA100シリーズを発表。ユーザーフレンドリーな操作パネル(各種清掃モード・リアルタイムバッテリー残量表示搭載)、メンテナンス容易な分解構造、便利なドック接触充電システムを特徴としています。

充電方式の動向

2024年には自動充電機能が清掃ロボット市場を牽引した。自動充電機能を備えた掃除機ロボットは、清掃作業中に継続稼働し、ドッキングステーションへ自動帰還して充電を行い、次の作業に備える。これによりロボットは監視不要で稼働可能となり、初期設定とスケジュール設定のみで運用できる。こうした利点からユーザーに広く支持されている。

手動充電セグメントは、予測期間中に清掃ロボット市場で著しい成長率を示すと予想され、特に新興経済国で顕著である。手動充電ロボットは電源接続に人的介入を必要とするが、これにより機器購入コストを削減できる。このため、手動充電ロボットは比較的手頃な価格帯となり、比較的低所得世帯にも入手しやすくなっている。

操作モード別インサイト

2024年時点で自律走行セグメントが清掃ロボット市場で最大のシェアを占めた。自律走行型清掃ロボットはAIアルゴリズムとナビゲーション技術を活用し空間内を移動するため、操作が容易である。リアルタイムで部屋を分析し、注意が必要なエリアに応じて次に移動すべき場所を判断する。自律走行ロボットは最小限の人為的介入・関与でスケジュールされたタスクを実行できる利点がある。

2024年から2033年の予測期間において、清掃ロボット市場で最も高い成長率が見込まれるのは遠隔操作セグメントである。名称が示す通り、遠隔操作型清掃ロボットは人間オペレーターによって制御され、状況や清掃要件に応じてロボットの動きを調整できる。このセグメントのロボットの多くは、現在スマートフォンアプリを通じて直接操作が可能です。遠隔操作ロボットは自律走行型に比べて一般的に低価格であり、より手頃な選択肢となっています。

- 2022年、ハイアール・インディアは初のスマートロボット掃除機を発表。アプリ経由のスマート操作と音声制御を搭載し、価格は14,999ルピーと自律走行型に比べて大幅に安価でした。

流通チャネルの動向

2024年、オンラインセグメントが掃除ロボット市場を支配した。オンラインショッピングポータルが提供する柔軟性と利便性による世界的なEコマースの台頭が、流通チャネルにおける大きな需要を生み出した。オンラインで掃除ロボットを探す個人は、詳細な製品説明、レビュー、その他の有用な情報にもアクセスでき、消費者が購入について情報に基づいた決定を下すのに役立つ。

オフラインセグメントは、予測期間中に掃除ロボット市場で最も速い成長率を示す見込みである。実店舗での特別オファーを理由に、家電製品を実店舗で購入することを好む消費者も依然として存在する。店頭での体験や製品の「感触」は、消費者にとって依然として重要な要素である。

- 2023年のGfK調査によると、購入前にオンライン調査を行う消費者は10人中6人以上を占め、そのうち3分の1が実店舗で購入している。

最終用途別インサイト

2024年時点で、家庭用セグメントが清掃ロボット市場の最大のシェアを占めた。清掃ロボットは多忙な生活を送る住宅所有者にとって非常に便利であり、労力のかかる作業を自動化できる。可処分所得の増加と清掃ロボット業界の革新により、多くの家庭用顧客がこの技術を採用する動機付けとなっている。

産業用セグメントは、2025年から2034年の予測期間において、清掃ロボット市場で最も速い成長率を示す見込みである。清掃ロボットは、広大な空間の清掃に関連する労力(清掃スタッフの採用・訓練コストを含む)を削減する。こうした要因が産業分野における清掃ロボットの需要を牽引している。

清掃ロボット市場主要企業

- Ecovacs Robotics Inc.

- ILIFE Robotics Technology

- iRobot Corporation

- LG Electronics

- Maytronics

- Milagrow Business and Knowledge Solutions Pvt. Ltd.

- Neato Robotics Inc.

- Nilfisk Group

- Pentair Plc

- Samsung Electronics Co. Ltd.

- Dyson Inc.

最近の動向

- 2024年4月、シンガポールに拠点を置く自律型スマート床清掃ロボットメーカーLionsBotは、最新鋭の清掃ロボット製造工場のグランドオープンを発表した。この施設は東南アジアにおける先進的な清掃ロボット技術向けの最大規模の製造・専用研究開発拠点である。

- 2024年2月、日本のコンビニエンスストアチェーンであるファミリーマート株式会社は、国内の人手不足対策として300店舗に自律型清掃ロボットを導入すると発表した。ファミリーマートは、東京に拠点を置くスタートアップ企業であるIwith Robotics株式会社と共同で、多機能清掃ロボットを開発した。

レポートでカバーするセグメント

タイプ別

- 床清掃ロボット

- プール清掃ロボット

- 窓清掃ロボット

- 芝生清掃ロボット

- その他

製品別

- 屋内用

- 屋外用

充電方式別

- 自動充電

- 手動充電

操作モード別

- 自律走行

- リモコン操作

流通チャネル別

- オンライン

- オフライン

最終用途別

- 住宅用

- 商業用

- 産業用

地域別

- 北米

- アジア太平洋

- 欧州

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論(プレミアムインサイト)

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通分析

4.3.3. 下流購買者分析

第5章. COVID-19が清掃ロボット市場に与える影響

5.1. COVID-19の状況:清掃ロボット産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. グローバル清掃ロボット市場(タイプ別)

8.1. 清掃ロボット市場収益と数量(タイプ別)

8.1.1. 床清掃ロボット

8.1.1.1. 市場収益と数量予測

8.1.2. プール清掃ロボット

8.1.2.1. 市場収益と数量予測

8.1.3. 窓清掃ロボット

8.1.3.1. 市場収益と数量予測

8.1.4. 芝生清掃ロボット

8.1.4.1. 市場収益と数量予測

8.1.5. その他

8.1.5.1. 市場収益と販売数量予測

第9章 製品別グローバル清掃ロボット市場

9.1. 製品別清掃ロボット市場収益と販売数量

9.1.1. 屋内用

9.1.1.1. 市場収益と販売数量予測

9.1.2. 屋外用

9.1.2.1. 市場収益と販売数量予測

第10章 充電タイプ別グローバル清掃ロボット市場

10.1. 充電タイプ別清掃ロボット市場収益と販売数量

10.1.1. 自動充電

10.1.1.1. 市場収益と販売数量予測

10.1.2. 手動充電

10.1.2.1. 市場収益と販売数量予測

第11章 動作モード別グローバル清掃ロボット市場

11.1. 操作モード別清掃ロボット市場収益と販売数量

11.1.1. 自動運転

11.1.1.1. 市場収益と販売数量予測

11.1.2. リモートコントロール

11.1.2.1. 市場収益と販売数量予測

第12章 流通チャネル別グローバル清掃ロボット市場

12.1. 販売チャネル別清掃ロボット市場収益と販売数量

12.1.1. オンライン

12.1.1.1. 市場収益と販売数量予測

12.1.2. オフライン

12.1.2.1. 市場収益と販売数量予測

第13章 グローバル清掃ロボット市場:用途別

13.1. 用途別清掃ロボット市場収益と販売数量

13.1.1. 住宅用

13.1.1.1. 市場収益と販売数量予測

13.1.2. 商業用

13.1.2.1. 市場収益と販売数量予測

13.1.3. 産業用

13.1.3.1. 市場収益と販売数量予測

第14章 グローバル清掃ロボット市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. タイプ別市場収益・販売数量予測

14.1.2. 製品別市場収益・販売数量予測

14.1.3. 充電方式別市場収益・販売数量予測

14.1.4. 動作モード別市場収益・販売数量予測

14.1.5. 販売チャネル別市場収益・販売数量予測

14.1.6. 用途別市場収益・数量予測

14.1.7. 米国

14.1.7.1. タイプ別市場収益・数量予測

14.1.7.2. 製品別市場収益・数量予測

14.1.7.3. 充電方式別市場収益・数量予測

14.1.7.4. 動作モード別市場収益・数量予測

14.1.8. 流通チャネル別市場収益・数量予測

14.1.8.1. 最終用途別市場収益・数量予測

14.1.9. 北米その他地域

14.1.9.1. タイプ別市場収益・数量予測

14.1.9.2. 製品別市場収益・販売数量予測

14.1.9.3. 充電タイプ別市場収益・販売数量予測

14.1.9.4. 運転モード別市場収益・販売数量予測

14.1.10. 流通チャネル別市場収益・販売数量予測

14.1.11. 最終用途別市場収益・販売数量予測

14.1.11.1.

14.2. 欧州

14.2.1. 市場収益および販売数量予測(タイプ別)

14.2.2. 市場収益および販売数量予測(製品別)

14.2.3. 市場収益および販売数量予測(充電タイプ別)

14.2.4. 市場収益および販売数量予測(動作モード別)

14.2.5. 流通チャネル別市場収益・数量予測

14.2.6. 最終用途別市場収益・数量予測

14.2.7.

14.2.8. イギリス

14.2.8.1. タイプ別市場収益・数量予測

14.2.8.2. 製品別市場収益・数量予測

14.2.8.3. 充電タイプ別市場収益・販売数量予測

14.2.9. 運用モード別市場収益・販売数量予測

14.2.10. 流通チャネル別市場収益・販売数量予測

14.2.10.1. 最終用途別市場収益・販売数量予測

14.2.11. ドイツ

14.2.11.1. タイプ別市場収益と販売数量予測

14.2.11.2. 製品別市場収益と販売数量予測

14.2.11.3. 充電タイプ別市場収益と販売数量予測

14.2.12. 運用モード別市場収益と販売数量予測

14.2.13. 流通チャネル別市場収益および数量予測

14.2.14. 最終用途別市場収益および数量予測

14.2.14.1.

14.2.15. フランス

14.2.15.1. タイプ別市場収益および数量予測

14.2.15.2. 製品別市場収益および数量予測

14.2.15.3. 充電タイプ別市場収益および数量予測

14.2.15.4. 運用モード別市場収益および数量予測

14.2.16. 流通チャネル別市場収益および数量予測

14.2.16.1. 最終用途別市場収益および数量予測

14.2.17. その他の欧州諸国

14.2.17.1. タイプ別市場収益・数量予測

14.2.17.2. 製品別市場収益・数量予測

14.2.17.3. 充電タイプ別市場収益・数量予測

14.2.17.4. 運用モード別市場収益・数量予測

14.2.18. 流通チャネル別市場収益・数量予測

14.2.18.1. エンドユース別市場収益・数量予測

14.3. アジア太平洋地域

14.3.1. タイプ別市場収益・数量予測

14.3.2. 製品別市場収益・数量予測

14.3.3. 充電タイプ別市場収益・数量予測

14.3.4. 動作モード別市場収益・数量予測

14.3.5. 流通チャネル別市場収益・数量予測

14.3.6. 最終用途別市場収益・数量予測

14.3.7. インド

14.3.7.1. タイプ別市場収益・数量予測

14.3.7.2. 製品別市場収益・販売数量予測

14.3.7.3. 充電タイプ別市場収益・販売数量予測

14.3.7.4. 運転モード別市場収益・販売数量予測

14.3.8. 流通チャネル別市場収益・販売数量予測

14.3.9. 最終用途別市場収益・販売数量予測

14.3.10. 中国

14.3.10.1. タイプ別市場収益および数量予測

14.3.10.2. 製品別市場収益および数量予測

14.3.10.3. 充電タイプ別市場収益および数量予測

14.3.10.4. 運用モード別市場収益および数量予測

14.3.11. 流通チャネル別市場収益および数量予測

14.3.11.1. 最終用途別市場収益および数量予測

14.3.12. 日本

14.3.12.1. タイプ別市場収益および数量予測

14.3.12.2. 製品別市場収益および数量予測

14.3.12.3. 充電タイプ別市場収益および数量予測

14.3.12.4. 運用モード別市場収益および数量予測

14.3.12.5. 流通チャネル別市場収益および数量予測

14.3.12.6. 最終用途別市場収益および数量予測

14.3.13. その他のアジア太平洋地域

14.3.13.1. タイプ別市場収益と販売数量予測

14.3.13.2. 製品別市場収益と販売数量予測

14.3.13.3. 充電方式別市場収益と販売数量予測

14.3.13.4. 動作モード別市場収益と販売数量予測

14.3.13.5. 流通チャネル別市場収益および販売数量予測

14.3.13.6. 最終用途別市場収益および販売数量予測

14.4. 中東・アフリカ(MEA)

14.4.1. タイプ別市場収益および販売数量予測

14.4.2. 製品別市場収益および販売数量予測

14.4.3. 充電タイプ別市場収益・販売数量予測

14.4.4. 運用モード別市場収益・販売数量予測

14.4.5. 流通チャネル別市場収益・販売数量予測

14.4.6. 最終用途別市場収益・販売数量予測

14.4.7. GCC

14.4.7.1. タイプ別市場収益・販売数量予測

14.4.7.2. 製品別市場収益・販売数量予測

14.4.7.3. 充電タイプ別市場収益・販売数量予測

14.4.7.4. 運転モード別市場収益・販売数量予測

14.4.8. 流通チャネル別市場収益・販売数量予測

14.4.9. 最終用途別市場収益・販売数量予測

14.4.10. 北アフリカ

14.4.10.1. タイプ別市場収益と販売数量予測

14.4.10.2. 製品別市場収益と販売数量予測

14.4.10.3. 充電タイプ別市場収益と販売数量予測

14.4.10.4. 運用モード別市場収益・数量予測

14.4.11. 流通チャネル別市場収益・数量予測

14.4.12. 最終用途別市場収益・数量予測

14.4.13. 南アフリカ

14.4.13.1. タイプ別市場収益・数量予測

14.4.13.2. 製品別市場収益・販売数量予測

14.4.13.3. 充電方式別市場収益・販売数量予測

14.4.13.4. 運用モード別市場収益・販売数量予測

14.4.13.5. 流通チャネル別市場収益・販売数量予測

14.4.13.6. 市場収益と販売数量予測(最終用途別)

14.4.14. その他のMEA地域

14.4.14.1. 市場収益と販売数量予測(タイプ別)

14.4.14.2. 市場収益と販売数量予測(製品別)

14.4.14.3. 市場収益と販売数量予測(充電タイプ別)

14.4.14.4. 運用モード別市場収益および販売数量予測

14.4.14.5. 流通チャネル別市場収益および販売数量予測

14.4.14.6. 最終用途別市場収益および販売数量予測

14.5. ラテンアメリカ

14.5.1. タイプ別市場収益および販売数量予測

14.5.2. 製品別市場収益・販売数量予測

14.5.3. 充電タイプ別市場収益・販売数量予測

14.5.4. 運用モード別市場収益・販売数量予測

14.5.5. 流通チャネル別市場収益・販売数量予測

14.5.6. 最終用途別市場収益・販売数量予測

14.5.7. ブラジル

14.5.7.1. 市場収益と販売数量予測(タイプ別)

14.5.7.2. 市場収益と販売数量予測(製品別)

14.5.7.3. 市場収益と販売数量予測(充電タイプ別)

14.5.7.4. 市場収益と販売数量予測(運転モード別)

14.5.8. 市場収益と販売数量予測(流通チャネル別)

14.5.8.1. 用途別市場収益・数量予測

14.5.9. ラテンアメリカその他

14.5.9.1. タイプ別市場収益・数量予測

14.5.9.2. 製品別市場収益・数量予測

14.5.9.3. 充電方式別市場収益・数量予測

14.5.9.4. 動作モード別市場収益・販売数量予測

14.5.9.5. 流通チャネル別市場収益・販売数量予測

14.5.9.6. 最終用途別市場収益・販売数量予測

第15章 企業プロファイル

15.1. Ecovacs Robotics Inc.

15.1.1. 会社概要

15.1.2. 製品ラインアップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. ILIFE Robotics Technology

15.2.1. 会社概要

15.2.2. 製品ラインアップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. iRobot Corporation

15.3.1. 会社概要

15.3.2. 製品ラインアップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. LGエレクトロニクス

15.4.1. 会社概要

15.4.2. 製品ラインアップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. メイトロニクス

15.5.1. 会社概要

15.5.2. 製品ラインアップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. ミラグロウ・ビジネス・アンド・ナレッジ・ソリューションズ社

15.6.1. 会社概要

15.6.2. 製品ラインアップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. ネイトロボティクス社

15.7.1. 会社概要

15.7.2. 製品ラインアップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. ニルフィスクグループ

15.8.1. 会社概要

15.8.2. 製品ラインアップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. Pentair Plc

15.9.1. 会社概要

15.9.2. 製品ラインアップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. Samsung Electronics Co. Ltd.

15.10.1. 会社概要

15.10.2. 製品ラインアップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖