❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、2024年の日本のクラウドAI市場規模は64億7000万米ドルと推定された。日本市場は2025年の87億8,000万米ドルから2035年までに1,862億7,000万米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は35.7%と予測されている。

主要市場動向とハイライト

日本のクラウドAI市場は、技術進歩と自動化需要の増加を背景に堅調な成長を遂げている。

- 医療・金融分野を中心に、様々な業界でAIソリューションの導入が拡大している。

- 組織がAI技術を業務に統合するにつれ、データセキュリティとコンプライアンスが最重要課題となっている。

- 小売・製造セグメントで顕著な成長が見られる中、AI駆動型アプリケーションが急速に台頭している。

- 主要な市場推進要因には、自動化需要の高まりとAI研究開発への大規模投資が含まれる。

日本クラウドAI市場

CAGR

35.72%

市場規模と予測

2024年市場規模64.7億米ドル2035年市場規模1862.7億米ドルCAGR(2025-2035年)35.72%

主要プレイヤー

Microsoft (US), Amazon (US), Google (US), IBM (US), Oracle (US), Salesforce (US), Alibaba (CN), Tencent (CN), SAP (DE)

日本のクラウドAI市場動向

クラウドAI市場は、技術の進歩と様々な分野における自動化需要の高まりを背景に、著しい成長を遂げています。組織は業務効率の向上と意思決定プロセスの改善を図るため、クラウドベースの人工知能ソリューションの導入を加速させています。この傾向は、競争優位性においてデータ駆動型の洞察が不可欠となっている金融、医療、製造業などの業界で特に顕著です。さらに、機械学習や自然言語処理をクラウドプラットフォームに統合することで、企業は膨大なデータをより効果的に活用できるようになり、革新的なアプリケーションやサービスが生まれている。加えて、日本の規制環境もクラウドAI市場の拡大を支援する方向に変化している。デジタルトランスフォーメーションとイノベーションを促進する政府の取り組みが、人工知能技術への投資を後押しする好環境を醸成している。企業が新たな規制や基準への対応を模索する中、スケーラビリティと柔軟性を提供するクラウドベースソリューションへの需要は増加する見込みです。この変化は企業の能力を強化するだけでなく、地域の経済成長全体に貢献し、日本をクラウドAI分野における主要プレイヤーとして位置づけています。

AIソリューション導入の拡大

組織は業務プロセスに人工知能を統合する動きを加速させており、クラウドプラットフォームを活用して業務効率化と生産性向上を図っている。この傾向は、ワークフローの最適化と運用コスト削減を目指す自動化への広範な移行を反映している。

データセキュリティとコンプライアンスへの注力

クラウドAI市場の拡大に伴い、データセキュリティと規制順守への重視が高まっている。企業は、機密情報の保護を確保しつつ、国内法や国際基準を遵守するソリューションを優先している。

AI駆動型アプリケーションの台頭

人工知能を活用した革新的なアプリケーションの開発が急増している。これらのアプリケーションは特定の業界課題に対応するよう設計され、顧客体験を向上させ事業成長を促進する特注ソリューションを提供する。

日本のクラウドAI市場を牽引する要因

自動化需要の高まり

日本のクラウドAI市場では、様々な分野で自動化ソリューションへの需要が顕著に増加している。製造業、金融業、医療業界などが業務効率化と生産性向上のためにAI技術の導入を加速させている。最新データによれば、日本の自動化市場は今後5年間で約15%のCAGR(年平均成長率)で拡大すると予測されている。この傾向は、運用コストの大幅な削減と効率性向上が見込まれるAI駆動型自動化ツールの統合への強い志向を示している。競争力を維持しようとする組織が増える中、クラウドAI市場はこの自動化需要の高まりから恩恵を受ける可能性が高い。これにより、クラウドAI市場はビジネス変革の重要な推進力としての地位を確立しつつある。

クラウドインフラの拡大

日本におけるクラウドインフラの拡大は、クラウドAI市場の重要な推進力である。高速インターネットの普及とクラウドコンピューティング技術の進歩に伴い、企業はクラウドベースのAIソリューション導入をより積極的に検討している。日本政府はクラウドインフラ開発を積極的に推進しており、2026年までに市場規模は2兆円に達すると予測されている。この成長によりAIツールやリソースへのアクセスが容易になり、企業は多額の先行投資なしにAIの力を活用できるようになる。クラウドインフラが進化を続ける中、クラウドAI市場は大幅な成長が見込まれ、企業にスケーラブルで柔軟なAIソリューションを提供する。

顧客体験への注目の高まり

競争の激しい日本のビジネス環境において、企業は顧客体験をますます優先しており、これがAI技術の導入を促進している。企業が顧客データの分析やインタラクションのパーソナライズにAIを活用する中、クラウドAI市場は変革期を迎えている。この傾向は小売・サービス業界で特に顕著であり、組織はAI駆動の洞察を活用して顧客エンゲージメントを強化している。顧客体験改善のためのAIソリューションを導入した企業では、顧客満足度スコアが20%向上したとの報告がある。企業が進化する消費者期待に応えようとする中、クラウドAI市場は拡大を続け、顧客インタラクションを向上させる革新的ソリューションを提供していく見込みだ。

AI統合に対する規制支援

日本の規制環境は、様々な分野におけるAI統合をますます支援する方向に向かっています。政府は、倫理基準とコンプライアンスを確保しつつ、クラウドAI市場の成長を促進することを目的とした政策を導入しています。これらの規制は、データプライバシーとセキュリティに関する懸念に対処しながら、イノベーションを奨励するように設計されています。その結果、企業は実装を導く枠組みが整っていることを認識し、AI技術への投資をより積極的に行う傾向にあります。この支援的な規制環境は、クラウドAI市場の魅力を高め、多様な産業におけるAIソリューションのさらなる採用と統合を促進すると期待されています。

AI研究開発への投資

日本の技術進歩への取り組みは、AI研究開発への多額の投資に反映されています。政府はクラウドAI市場におけるイノベーションを促進するため、多額の資金を割り当て、AI技術におけるリーダーとしての地位確立を目指しています。2025年には、AIへの官民投資が1兆円を超えると予測され、AIアプリケーションのブレークスルーを促進する環境が整う見込みです。この資本流入により、新たなクラウドベースのAIソリューション開発が加速し、様々な業界の企業の能力強化が期待されます。結果として、クラウドAI市場はこの堅調な投資環境から恩恵を受け、成長と革新を推進することになります。

市場セグメントの洞察

クラウドAI市場のアプリケーション別洞察

日本のクラウドAI市場のアプリケーション分野は、技術革新と様々な産業における需要増加に支えられ、急速に成長している領域である。小売、医療、金融、通信などの分野から大きな関心が寄せられており、組織はAIアプリケーションを活用して効率性と生産性を向上させる変革の可能性を認識している。重要な分野の一つである自然言語処理(NLP)は、機械が人間の言語を理解し解釈することを可能にし、優れた顧客対応とサービス提供の改善を実現する上で重要な役割を果たしている。

さらに機械学習は、企業がアルゴリズムを活用して大規模データセットを分析し、トレンドを予測し、業務を最適化するデータ駆動型の意思決定を行うことで、強い牽引力を獲得している。

加えて、コンピュータビジョンはクラウドAI市場の重要な構成要素として際立っており、視覚認識と処理を強化するアプリケーションを可能にする。これは特にセキュリティや自動化などの分野で極めて重要である。AI搭載の音声認識技術の統合が進むことで、シームレスな音声インタラクションを可能にし、企業が業務を効率化しユーザーエンゲージメントを向上させることをさらに支援している。予測分析はこの分野を補完し、企業が過去のデータに基づいて将来の結果を予測する能力を提供することで、戦略的計画立案とリスク管理を強化します。

日本全体では、クラウドインフラの進歩と人工知能戦略への投資増加が、この分野の成長を牽引する重要な要因となっています。

さらに、日本政府はAI開発イニシアチブを支援し、グローバル市場における国家の競争優位性を維持する上でイノベーションの役割を強調しています。データプライバシーの懸念や熟練人材の必要性といった課題は残るものの、AIアプリケーションがもたらす機会は大きく、日本クラウドAI市場の拡大と様々な産業への好影響を導いています。これらの動向は、アプリケーション主導型AIソリューションの明るい未来を示し、日本のビジネス環境を変革しつつあります。

クラウドAI市場の展開モデルに関する洞察

日本クラウドAI市場は急速に進化しており、特にパブリッククラウド、プライベートクラウド、ハイブリッドクラウドを含む「展開モデル」セグメントで顕著です。日本の組織がデジタルトランスフォーメーション戦略を積極的に採用するにつれ、効率的でスケーラブルなAIソリューションへの需要が高まっている。パブリッククラウドサービスは、コスト効率と拡張性により大きな注目を集めており、多額の先行投資なしにAI機能を活用したい中小企業にとって好ましい選択肢となっている。

一方、プライベートクラウドソリューションは強化されたセキュリティとコンプライアンスを提供するため、データプライバシーが最優先事項である金融や医療などの分野で特に魅力的である。ハイブリッドクラウドは両者の長所を組み合わせ、機密データをオンプレミスに保持しつつ重要度の低いタスクにパブリッククラウドリソースを活用することで、ワークロードの最適化を可能にします。全体として、日本における様々な業界でのAI統合の拡大傾向は、特定の導入モデルの採用を促進し、組織が独自の運用要件に合わせてクラウド戦略を調整できるようにすることで、日本クラウドAI市場産業の大幅な成長を牽引しています。

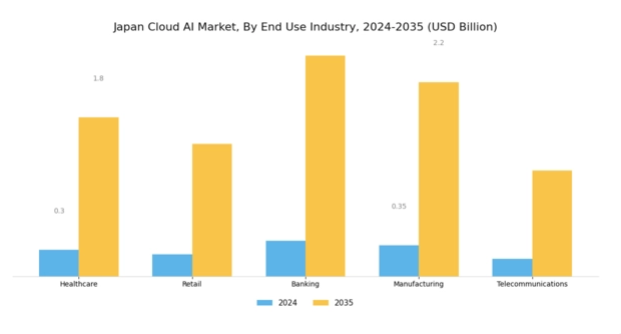

クラウドAI市場 エンドユース産業別インサイト

日本のクラウドAI市場、特にエンドユース産業セグメントは、様々な分野で顕著な成長可能性を示している。医療分野は特に重要な領域として、患者ケアの向上と業務効率化のためにAIを活用し、高度なデータ分析を導入して診断と治療計画の改善を図っている。小売業界では、企業がAI駆動型ソリューションを活用してパーソナライズされた顧客体験と在庫管理を実現しており、市場において重要な役割を担っている。銀行セクターは、AI技術による不正検知とリスク管理に注力し、安全な取引と顧客の信頼を確保している。

製造業では、サプライチェーンの最適化と生産性向上のためにAIの採用が増加しており、業務効率と生産プロセスの革新を促進している。通信業界では、ネットワーク管理とカスタマーサービスの自動化にAIを活用し、接続性とユーザーエンゲージメントを向上させています。これらの産業に構造的に焦点を当てた日本のクラウドAI市場セグメンテーションは、新興技術、投資拡大、全セクターにわたる継続的なデジタルトランスフォーメーションによって牽引される数多くの成長機会を提示しています。AIの統合は業務フレームワークを再構築し、カスタマイズされたソリューションを提供し、情報に基づいた意思決定を促進することで、日本の経済全体において重要な役割を果たしています。

クラウドAI市場:サービスタイプ別インサイト

日本クラウドAI市場、特にサービス形態セグメントでは、業務効率向上のためクラウドソリューションを採用する企業が増加し、著しい成長を遂げている。この市場には、Infrastructure as a Service(IaaS)、Platform as a Service(PaaS)、Software as a Service(SaaS)など多様な提供形態が含まれ、いずれも組織が人工知能機能を活用する上で重要な役割を果たす。IaaSはAIアプリケーション向けのスケーラブルなリソースを提供し、企業がデータや計算集約型タスクを効果的に管理するために不可欠である。

PaaS(Platform as a Service)はAIモデルの開発・展開を容易にし、組織がAIソリューションを革新・実装するプロセスを簡素化する。一方、SaaS(Software as a Service)は、高度なITリソースを必要とせずに洗練されたAI機能を提供できるアクセシビリティの高さから、ますます支持を集めている。日本クラウドAI市場の成長は、ビッグデータ分析の台頭、自動化への需要、AI技術の継続的な進歩といった要因に起因している。

主要プレイヤーと競争環境分析

日本のクラウドAI市場は、急速な技術進歩と様々な分野におけるAI駆動ソリューションの需要増加に牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、アマゾン(米国)、アリババ(中国)などの主要プレイヤーは、広範なクラウドインフラとAI能力を活用する戦略的ポジションを確立している。マイクロソフト(米国)はAzureプラットフォームを通じたイノベーションに注力し、AI統合と現地企業とのパートナーシップを重視してデジタルトランスフォーメーションを推進している。Amazon(米国)はスケーラビリティと柔軟性を優先しAWSサービスの拡充を継続する一方、Alibaba(中国)はサービスをローカライズしAI機能を強化することで日本企業向け市場へのさらなる浸透を図る。

これらの企業が採用するビジネス戦略は、グローバル大手と地域プレイヤーが混在する中程度の分散構造を示す競争環境を反映している。サービスのローカライズとサプライチェーンの最適化は、市場での存在感を高める重要な戦略である。これらの主要プレイヤーの総合的な影響力が競争環境を形成しており、日本消費者と企業の進化するニーズに継続的に適応している。

2025年10月、マイクロソフト(米国)は主要な日本の通信会社との戦略的提携を発表し、現地市場向けに特化したAI駆動型クラウドサービスの強化を図った。この協業により、特定業界の課題に対応するカスタマイズソリューションを提供することで、マイクロソフトの日本における地位が強化され、地域拡大とイノベーションへのコミットメントがさらに確固たるものとなる見込みである。

2025年9月、アマゾン(米国)は日本の中小企業向け業務効率化を目的とした新AIサービスを発表した。この取り組みはアマゾンの現地市場ニーズへの注力を示すと同時に、生産性向上のためクラウドソリューション導入が進む成長著しい日本の中小企業セクターにおけるシェア拡大戦略を浮き彫りにしている。

2025年8月、アリババ(中国)は日本の小売業界向けに特化したAI分析ツールを新たにリリースした。この動きは、現地企業との連携深化を目指すアリババの意図を示しており、業務効率化と顧客体験向上のための先進ツールを提供している。こうした取り組みは、競争の激しい日本市場で確固たる基盤を築くというアリババの広範な戦略を反映している。

2025年11月現在、クラウドAI市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を再構築し、イノベーションと協業を促進している。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著であり、将来の競争優位性は、日本市場の特有のニーズに応える革新的なカスタマイズソリューションの提供能力にかかると示唆されている。

業界動向

日本クラウドAI市場では、マイクロソフトやアマゾンといった大手企業がAIサービス需要の拡大に対応すべくクラウドインフラを拡充するなど、重要な進展が見られる。2023年7月、マイクロソフトは高度なAI機能を必要とする国内企業を対象にAzureクラウドソリューション強化のための大規模投資を発表。同様にアマゾン ウェブ サービス(AWS)も2023年9月、日本企業向けに特化した新たなAIツールをリリースし、同地域におけるデジタルトランスフォーメーション推進への強い姿勢を示した。

特筆すべきは、2023年8月にNTTデータが医療ソリューションに特化した有望なAIスタートアップの少数株式を取得したことで、技術革新を活用するための提携や買収が継続的なトレンドとなっていることを浮き彫りにした。

さらに、NECと富士通は公共分野のアプリケーションに焦点を当てたAI開発で協業しており、政府が様々な分野でのAI統合を推進していることを裏付けている。市場の成長可能性は、日本がグローバルなAI環境における競争優位性を強化することを目指し、今後5年間で数兆円を超えると予測されるデジタル技術への支出増加によってさらに支えられている。

将来展望

日本のクラウドAI市場の将来展望

日本のクラウドAI市場は、機械学習やデータ分析の進歩、クラウド導入の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)35.72%で成長すると予測されている。

新たな機会は以下の分野にある:

- 製造業向けAI駆動型予知保全ソリューションの開発

- 中小企業向け特化型AIプラットフォームの構築

- クラウドインフラ保護のためのAI強化サイバーセキュリティサービスの拡大

2035年までに、クラウドAI市場は大幅な成長を達成し、様々な産業における重要な役割を確固たるものとすると予想される。

市場セグメンテーション

日本クラウドAI市場 アプリケーション別展望

- 自然言語処理

- 機械学習

- コンピュータビジョン

- 音声認識

- 予測分析

日本クラウドAI市場 サービス形態別展望

- Infrastructure as a Service (IaaS)

- Platform as a Service (PaaS)

- Software as a Service (SaaS)

日本クラウドAI市場 導入モデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウドAI市場 最終用途産業別展望

- 医療

- 小売

- 銀行

- 製造業

- 電気通信

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、用途別(10億米ドル)

- 4.1.1 自然言語処理

- 4.1.2 機械学習

- 4.1.3 コンピュータビジョン

- 4.1.4 音声認識

- 4.1.5 予測分析

- 4.2 情報通信技術(ICT)、導入モデル別(10億米ドル)

- 4.2.1 パブリッククラウド

- 4.2.2 プライベートクラウド

- 4.2.3 ハイブリッドクラウド

- 4.3 情報通信技術、最終用途産業別(10億米ドル)

- 4.3.1 医療

- 4.3.2 小売

- 4.3.3 銀行

- 4.3.4 製造業

- 4.3.5 電気通信

- 4.4 情報通信技術、サービスタイプ別(10億米ドル)

- 4.4.1 インフラストラクチャ・アズ・ア・サービス

- 4.4.2 プラットフォーム・アズ・ア・サービス

- 4.4.3 ソフトウェア・アズ・ア・サービス 5

- 4.1 情報通信技術(ICT)、用途別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Amazon(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Salesforce(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Alibaba(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 テンセント(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SAP(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 用途別日本市場分析

- 6.3 導入モデル別日本市場分析

- 6.4 最終用途産業別日本市場分析

- 6.5 サービスタイプ別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

- 6.14 情報通信技術(ICT)、導入モデル別、2024年(%シェア)

- 6.15 導入モデル別情報通信技術、2024年から2035年(10億米ドル)

- 6.16 最終用途産業別情報通信技術、2024年(%シェア)

- 6.17 情報通信技術(ICT)、最終用途産業別、2024年から2035年(10億米ドル)

- 6.18 情報通信技術(ICT)、サービスタイプ別、2024年(シェア%)

- 6.19 情報通信技術(ICT)、サービスタイプ別、2024年から2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(10億米ドル)

- 7.2.2 導入モデル別、2025-2035年(10億米ドル)

- 7.2.3 最終用途産業別、2025-2035年(10億米ドル)

- 7.2.4 サービスタイプ別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境