❖本調査資料に関するお問い合わせはこちら❖

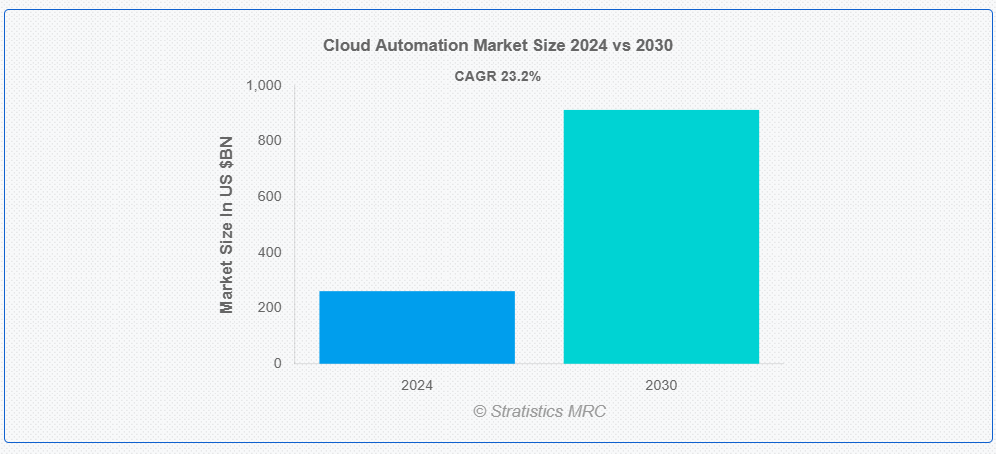

ストラティスティクスMRCによると、世界のクラウド自動化市場は2024年に2,612億ドル規模であり、予測期間中に年平均成長率(CAGR)23.2%で成長し、2030年までに9,134億ドルに達すると見込まれている。クラウド自動化とは、最小限の人為的介入でクラウドコンピューティング環境を管理・最適化する技術である。クラウドサービスにおけるリソースプロビジョニング、構成、スケーリング、監視などのタスクを自動化します。スクリプト、ツール、オーケストレーションプラットフォームを活用することで、組織は運用を効率化し、エラーを削減し、効率性を向上させることができます。クラウド自動化は動的なワークロードの管理、一貫したデプロイメントの確保、コンプライアンスとセキュリティの維持を支援します。これによりスケーラブルで耐障害性の高いクラウド環境が実現され、企業は手動による監視や運用コストを最小限に抑えながら、変化する需要に迅速に対応できるようになります。

NASSCOMによれば、昨年のインドにおけるIaaS(Infrastructure-as-a-Service)への投資額は20億米ドルに達した。COVID-19の期間中、在宅勤務が好まれるようになったことで、企業やその他の組織はクラウド自動化市場への投資を増加させた。

市場動向:

推進要因:

クラウドサービスの採用拡大

クラウド自動化は、プロビジョニング、スケーリング、監視などの運用を効率化するのに役立ちます。クラウドインフラの複雑化が進むにつれ、これは不可欠となります。この需要の増加は、イノベーションと先進型自動化ソリューションの開発を促進し、効率性を高め、運用コストを削減します。したがって、より多くの組織がクラウド環境に移行するにつれ、これらのリソースを管理、最適化、保護するための自動化ツールへの需要が高まり、市場の成長を後押しします。

抑制要因:

複雑性と統合課題

自動化ツールを既存ITインフラやレガシーシステムと統合することは煩雑を極める。この複雑性は導入期間の長期化、コスト増、運用障害のリスクを招く。組織は多様なクラウドプラットフォームやオンプレミスシステムとの自動化ソリューションの整合性に困難を抱え、全体的な効率性に影響を与え市場成長を阻害する可能性がある。

機会:

企業が生成するデータ量の増加

組織は膨大な情報を効果的に処理し、タイムリーかつ正確な処理・分析・保存を保証するため、堅牢な自動化ツールを必要とする。クラウド自動化は、データプロビジョニング、ストレージのスケーリング、リアルタイム分析などのタスクを自動化することでこのデータ流入を管理し、運用効率と拡張性を向上させる。しかし、データの膨大な量自体が課題も生み出す。パフォーマンスやセキュリティを損なうことなくデータを効果的に管理・分析するための先進型自動化ソリューションの必要性が挙げられる。

脅威:

地域や業界固有の多様なコンプライアンス規制への準拠

コンプライアンス要件には、クラウド自動化ソリューションが満たすべき厳格なデータ保護、プライバシー、セキュリティ基準が含まれることが多い。これにより自動化ツールの設計と実装が複雑化する可能性がある。ベンダーは、異なる地域や業界にわたる多様な規制枠組みに対応するため、ソリューションをカスタマイズする必要があるからだ。広範なコンプライアンス対策の必要性は、開発時間とコストの増加につながり、市場導入を遅らせる可能性がある。

COVID-19の影響:

COVID-19は、組織がリモートワークを支援し事業継続を確保するためにクラウドソリューションを急速に採用したことで、クラウド自動化市場を大幅に加速させました。パンデミックは、スケーラブルで効率的なクラウド管理の必要性を高め、自動化ツールへの投資増加を促進しました。企業は危機対応として業務の効率化、コスト削減、俊敏性の向上を求め、これがクラウド自動化技術の需要を刺激しました。

予測期間中、インフラストラクチャセグメントが最大規模となる見込み

予測期間中、インフラストラクチャセグメントが最大規模となる見込みである。堅牢なインフラは自動化ツールのシームレスな統合を支え、パフォーマンスと信頼性を向上させるためである。プロビジョニング、スケーリング、監視タスクの自動化を促進し、運用効率を改善し手動介入を削減することで、市場の成長を推進する。

構成管理セグメントは予測期間中に最高CAGRを記録すると予測される

構成管理セグメントは予測期間中に最高CAGRを記録すると予測される。一貫性と安定性を備えたクラウド環境を保証するためである。ソフトウェアおよびインフラ構成の処理を自動化し、手動タスクを削減して効率性を高め、デプロイを加速する。このプロセスはまた、構成をコンプライアンス基準に整合させることでセキュリティを向上させ、脆弱性を軽減し、市場の成長を促進する。

最大のシェアを占める地域:

予測期間中、北米が最大の市場シェアを占めると予測される。北米の組織は金融、医療、小売などの分野でクラウド技術に多大な投資を行っており、自動化ツールに対する強い需要を生み出している。さらに、同地域の厳格な規制環境は、セキュリティとコンプライアンスを確保する堅牢なクラウド自動化ツールの必要性を促進している。

最高CAGR地域:

アジア太平洋地域は、予測期間中に最高CAGRを維持すると予測される。これは地域全体でのクラウド導入とデジタルトランスフォーメーションの進展による。企業は業務効率の向上、コスト削減、セキュリティとコンプライアンスの確保のためにクラウド自動化をますます活用している。さらに、AIや機械学習などの先進技術をクラウド自動化ソリューションに統合することで機能が強化され、クラウドリソースのより高度でインテリジェントな管理が実現している。

クラウド自動化市場における主要企業

クラウド自動化市場における主要企業には、Alibaba Cloud, Amazon, Cisco Systems, Inc., Citrix Systems Inc., Cloud Velox, Dell Inc., EMC Corporation, Google, Hewlett Packard Enterprise (HPE), IBM Corporation, Microsoft Corporation, Opex Software, Oracle Corporation and Vmware, Inc.などが含まれる。

主な動向:

2024年7月、シスコとHTXは国土安全保障強化に向けた5GおよびAI技術のパイロット実施に関する覚書(MOU)を締結。両社はシンガポールの公共安全・セキュリティ・ネットワーク運用をデジタル変革するため、5GおよびAI技術の研究開発で協力する。

2024年7月、シスコはベトナムの経済成長を加速させるため、同国向けデジタル変革プログラムを開始した。本プログラムでは、5G、スマート製造、金融サービス、デジタル政府などの主要分野への投資が行われる。

2024年7月、ASMPTとIBMは、AI向けチップレットパッケージのボンディング手法を推進するため、協力を深化させた。本合意により、両社はチップレットパッケージ向けサーモコンプレッションおよびハイブリッドボンディング技術の進歩に向けて共同で取り組む。

対象タイプ:

• インフラストラクチャ

• アプリケーション

• ネットワーク

• プロセス

対象クラウドタイプ:

• プライベート

• パブリック

• ハイブリッド

対象組織規模:

• 中小企業(SME)

• 大企業

対象アプリケーション:

• 構成管理

• プロビジョニング

• オーケストレーション

• セキュリティとコンプライアンス

• バックアップと災害復旧

• ネットワークおよびデータベース管理

• その他のアプリケーション

対象エンドユーザー:

• IT・通信

• 医療・小売

• 政府・公共部門

• エネルギー・公益事業

• メディア・エンターテインメント

• 運輸・物流

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバルクラウド自動化市場、タイプ別

5.1 概要

5.2 インフラストラクチャ

5.3 アプリケーション

5.4 ネットワーク

5.5 プロセス

6 グローバルクラウド自動化市場、クラウドタイプ別

6.1 概要

6.2 プライベート

6.3 パブリック

6.4 ハイブリッド

7 グローバルクラウド自動化市場、組織規模別

7.1 概要

7.2 中小企業(SME)

7.3 大企業

8 グローバルクラウド自動化市場、アプリケーション別

8.1 概要

8.2 構成管理

8.3 プロビジョニング

8.4 オーケストレーション

8.5 セキュリティとコンプライアンス

8.6 バックアップと災害復旧

8.7 ネットワークとデータベース管理

8.8 その他のアプリケーション

9 エンドユーザー別グローバルクラウド自動化市場

9.1 はじめに

9.2 IT・通信

9.3 医療・小売

9.4 政府・公共部門

9.5 エネルギー・公益事業

9.6 メディア・エンターテインメント

9.7 運輸・物流

9.8 その他のエンドユーザー

10 グローバルクラウド自動化市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦(UAE)

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Alibaba Cloud

12.2 Amazon

12.3 Cisco Systems, Inc.

12.4 Citrix Systems Inc.

12.5 Cloud Velox

12.6 Dell Inc.

12.7 EMC Corporation

12.8 Google

12.9 Hewlett Packard Enterprise (HPE)

12.10 IBM Corporation

12.11 Microsoft Corporation

12.12 Opex Software

12.13 Oracle Corporation

12.14 Vmware, Inc.

表一覧

1 地域別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

3 グローバルクラウド自動化市場見通し、インフラストラクチャ別(2022-2030年)(百万ドル)

4 グローバルクラウド自動化市場見通し、アプリケーション別(2022-2030年)(百万ドル)

5 グローバルクラウド自動化市場見通し、ネットワーク別(2022-2030年)(百万ドル)

6 プロセス別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

7 クラウドタイプ別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

8 プライベートクラウド別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

9 グローバルクラウド自動化市場見通し:パブリッククラウド別(2022-2030年)(百万ドル)

10 グローバルクラウド自動化市場見通し:ハイブリッドクラウド別(2022-2030年)(百万ドル)

11 グローバルクラウド自動化市場見通し:組織規模別(2022-2030年)(百万ドル)

12 中小企業(SME)別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

13 大企業別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

14 アプリケーション別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

15 構成管理別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

16 プロビジョニング別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

17 オーケストレーション別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

18 グローバルクラウド自動化市場見通し:セキュリティおよびコンプライアンス別(2022-2030年)(百万ドル)

19 グローバルクラウド自動化市場見通し:バックアップおよび災害復旧別(2022-2030年)(百万ドル)

20 グローバルクラウド自動化市場見通し:ネットワークおよびデータベース管理別(2022-2030年)(百万ドル)

21 その他のアプリケーション別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

22 エンドユーザー別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

23 IT・通信分野別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

24 グローバルクラウドオートメーション市場見通し:医療・小売分野別(2022-2030年)(百万ドル)

25 グローバルクラウドオートメーション市場見通し:政府・公共部門別(2022-2030年)(百万ドル)

26 グローバルクラウドオートメーション市場見通し:エネルギー・公益事業分野別(2022-2030年)(百万ドル)

27 メディア・エンターテインメント分野別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

28 運輸・物流分野別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

29 その他エンドユーザー分野別グローバルクラウド自動化市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖