❖本調査資料に関するお問い合わせはこちら❖

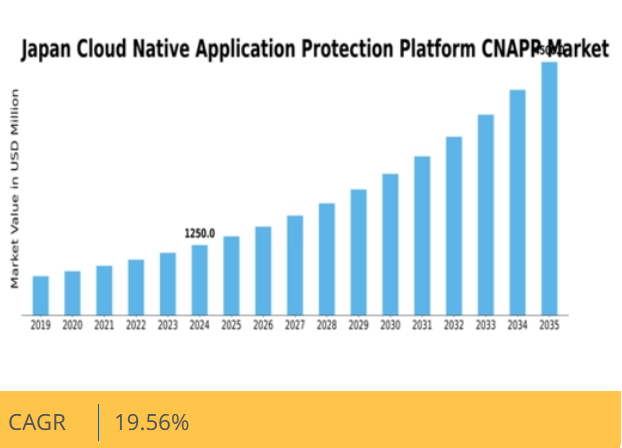

MRFRの分析によると、日本のクラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場は、2025年の0.378億米ドルから2035年までに22.2億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)19.56%を示すと予測されている。

主要市場動向とハイライト

日本のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場は、進化するセキュリティニーズと規制要求に牽引され、大幅な成長が見込まれています。

- パブリッククラウドセグメントは、企業間での広範な採用を反映し、CNAPP市場への最大の貢献源であり続けています。

- ハイブリッドクラウドセグメントは最も急速に成長している分野として台頭しており、より柔軟な導入モデルへの移行を示しています。

- Webアプリケーションは引き続き市場を支配していますが、APIセキュリティは最も急速に成長しているセグメントとして急速に注目を集めています。

- サイバーセキュリティ脅威の増加と規制コンプライアンスの強化が、市場を推進する主要な要因です。

日本クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場調査レポート – 2035年までの世界予測

CAGR

19.56%

市場規模と予測

2024年市場規模0.31(10億米ドル)2035年市場規模2.22(10億米ドル)CAGR(2025年~2035年)19.56%

主要プレイヤー

Palo Alto Networks (JP), Check Point Software Technologies (JP), CrowdStrike (JP), Fortinet (JP), Trend Micro (JP), Snyk (JP), Sysdig (JP), Aqua Security (JP), McAfee (JP)

日本クラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場調査レポート – 2035年までの世界予測 トレンド

日本のクラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場は現在、様々な分野におけるクラウド技術の採用拡大を背景に顕著な進化を遂げている。日本の組織は、クラウドネイティブアプリケーションを保護するための強固なセキュリティ対策の必要性をますます認識している。この変化は、サイバー脅威の複雑化と厳格な規制へのコンプライアンス対応の必要性によって大きく影響されている。企業がクラウド環境へ移行するにつれ、これらのフレームワーク内でシームレスに動作する統合セキュリティソリューションへの需要がより顕著になっている。この動向は、日本企業が直面する特有の課題に特化したセキュリティ提供における革新の可能性を示唆している。さらに、日本政府がデジタルトランスフォーメーション(DX)推進策を積極的に展開していることも、日本クラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場の成長を後押ししている。技術進歩を促進する環境を整えることで、政府はセキュリティを最優先事項としながらも、組織がクラウドネイティブソリューションを採用するよう奨励している。この革新とセキュリティへの二重の焦点により、市場に新たなプレイヤーが出現するとともに、既存ソリューションの強化が進む可能性があります。環境が進化し続ける中、関係者は市場の変動する力学に対して警戒心を持ち、適応力を維持しなければなりません。

規制コンプライアンスの強化

日本クラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場では、規制コンプライアンスへの重視が高まっています。組織が複雑な法的枠組みをナビゲートする中、現地の法律や業界基準への準拠を保証するソリューションへの需要が増加しています。この傾向は、セキュリティプラットフォームがコンプライアンスを促進する機能を組み込むことで進化し、日本企業への訴求力を高める必要があることを示している。

AIと機械学習の統合

日本クラウドネイティブアプリケーション保護プラットフォームCnapp市場において、セキュリティソリューションへの人工知能(AI)と機械学習技術の統合がますます普及している。これらの先進技術は脅威の検知・対応能力を強化する可能性を提供し、組織が脆弱性に先制的に対処することを可能にする。この傾向は、新たな脅威に適応できるより知的なセキュリティフレームワークへの移行を示唆している。

DevSecOpsプラクティスへの注力

日本クラウドネイティブアプリケーション保護プラットフォームCnapp市場において、DevSecOpsプラクティスへの重視が高まっている。組織は開発ライフサイクルへのセキュリティ統合の重要性をますます認識している。この傾向は、開発、運用、セキュリティチーム間の責任共有文化を育む、初期段階からセキュリティを優先する協調的アプローチへの移行を示している。

日本クラウドネイティブアプリケーション保護プラットフォームCnapp市場調査レポート – 2035年までの世界予測 推進要因

サイバーセキュリティ脅威の増大

日本クラウドネイティブアプリケーション保護プラットフォームCnapp市場は、サイバー脅威の頻度と高度化により需要が急増している。日本の組織はランサムウェア攻撃やデータ侵害など、多様なセキュリティ課題に直面している。最近の統計によると、日本におけるサイバーインシデントは顕著に増加しており、企業はサイバーセキュリティ戦略を優先せざるを得ない状況です。この高まる意識がクラウドネイティブセキュリティソリューションへの投資を促進しており、企業は急速に進化するデジタル環境においてアプリケーションとデータを保護しようとしています。強固なセキュリティ対策の必要性は、日本の政府が国家サイバーセキュリティフレームワークの強化に向けた取り組みを進めることでさらに強調されており、これによりCnapp市場の成長に適した環境が創出されています。

DevSecOps文化への移行

日本のクラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場では、セキュリティを開発・運用プロセスに統合するDevSecOps文化への移行が進んでいる。このパラダイムシフトは、ソフトウェア開発ライフサイクルにおいてセキュリティを後付けでは不十分であるという認識に起因する。日本の組織では、開発、セキュリティ、運用チーム間の連携強化を目的としてDevSecOpsプラクティスの採用が拡大している。この統合によりセキュリティへの積極的アプローチが促進され、開発プロセスの早期段階で脆弱性を特定・軽減することが可能となる。結果として、この統合を促進するCnappソリューションへの需要が高まっており、今後数年間で市場が大幅な成長を遂げる基盤が整っている。

政府の取り組みと支援

日本のクラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場は、サイバーセキュリティ強化を目的とした政府の取り組みから大きな恩恵を受けています。日本政府は先進的なセキュリティ技術の導入を促進するため、様々な政策や枠組みを実施しています。例えば「日本のサイバーセキュリティ戦略」はクラウド環境の保護の重要性を強調しており、これはCnappソリューションの目的と合致しています。さらに、クラウドセキュリティ対策に投資する組織に対しては、財政的インセンティブや助成金が提供されています。この政府支援は、企業がCnappソリューションを採用することを促すだけでなく、官民が連携して日本のサイバーセキュリティ全体のリジリエンス(回復力)を高める協働エコシステムを育んでいます。

クラウドサービスの普及拡大

日本におけるクラウドサービスの普及拡大は、クラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場の重要な推進要因です。組織が業務をクラウドに移行するにつれ、包括的なセキュリティソリューションの必要性が極めて重要になっています。最近のデータによると、日本の企業の80%以上がクラウドサービスを利用しており、機密情報を保護するための効果的なセキュリティ対策の実施が不可欠です。この傾向は、リモートワークやデジタルトランスフォーメーション(DX)の推進によりさらに加速しており、企業はクラウド環境に対する可視性と制御を提供できるCnappソリューションを求めるようになっています。その結果、組織がクラウド戦略においてセキュリティを優先するにつれ、Cnappソリューションへの需要は増加すると予想されます。

コンプライアンスと基準への注目の高まり

日本のクラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場は、様々な規制や基準へのコンプライアンス重視の高まりに大きく影響を受けています。組織は個人情報保護法(APPI)など、個人データの保護を義務付ける厳格なデータ保護法への準拠が求められています。この規制環境は、コンプライアンスを確保し潜在的な罰則を回避するため、Cnappソリューションを含む堅牢なセキュリティ対策の導入を企業に迫っています。さらに、信頼性と信用性を高めようとする日本企業にとって、ISO/IEC 27001などの国際規格への適合がますます重要になっています。その結果、コンプライアンスへの注目が高まり、組織が規制要件を満たしつつクラウドネイティブアプリケーションを保護するために、Cnappソリューションの導入が進んでいます。

市場セグメントの洞察

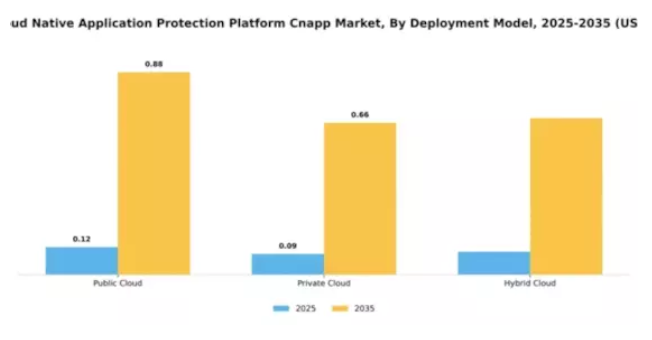

導入モデル別:パブリッククラウド(最大)対ハイブリッドクラウド(最速成長)

日本のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場では、デプロイメントモデルセグメントは主にパブリッククラウドが支配的であり、アプリケーション向けスケーラブルソリューションを求める企業間での広範な採用が寄与している。組織のクラウド環境移行が進む中、パブリッククラウドはコスト効率と統合容易性により大きなシェアを維持している。一方、柔軟なインフラ需要に後押しされ、パブリックアクセシビリティとプライベートセキュリティのバランスを必要とする企業向けに、ハイブリッドクラウドソリューションが急速に台頭している。

パブリッククラウド(主流) vs ハイブリッドクラウド(新興)

パブリッククラウドセグメントは市場における支配的な地位が特徴であり、堅牢なインフラとサービス効率性により様々な企業に支持されている。初期投資を最小限に抑えながらアプリケーションを迅速に展開できるため、多くの組織にとって魅力的な選択肢となっている。これに対し、ハイブリッドクラウドモデルは、パブリックとプライベートの両環境で運用する俊敏性を提供することで注目を集めています。この柔軟なアプローチにより、組織は機密データをプライベートクラウド内に保持しつつ、スケーラビリティのためにパブリックリソースを活用できます。セキュリティ懸念の高まりと規制順守の必要性によりハイブリッドソリューションの需要が促進され、日本市場における重要な成長領域となっています。

アプリケーションタイプ別:Webアプリケーション(最大) vs. API(急成長)

日本のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場において、アプリケーションタイプ別の市場シェア分布を見ると、デジタル化の進展とオンラインサービスの急増を背景に、Webアプリケーションが最大のセグメントを占めている。組織がWebベースのソリューションへの投資を継続する中、急速に進化するサイバー脅威からこれらのアプリケーションのセキュリティを確保するため、堅牢な保護プラットフォームへの需要が高まっている。一方、モバイルアプリケーションとAPIも重要な貢献要素ではあるものの、この競争環境ではより小さなシェアを占めている。このセグメント内の成長傾向を見ると、APIが最も急速に成長している領域として顕著な軌跡を示している。これはAPI駆動型アーキテクチャの普及によるものである。この変化は、アジャイルなアプリケーション開発と統合の必要性によって推進されており、デジタル提供を強化しようとする企業にとってAPIは不可欠となっている。さらに、より多くの組織がマイクロサービスやクラウドネイティブの実践を採用するにつれ、APIに特化したセキュリティへの需要は引き続き高まっており、このニッチ市場における成長の大きな機会を提示している。

Webアプリケーション(主流)対API(新興)

Webアプリケーションは、日本国内の様々な業界で広く利用され、企業がインターネットを介してユーザーに直接必須の機能やサービスを提供する特徴を持つ。組織が機密データの保護とユーザー信頼の維持のためにこれらのプラットフォームのセキュリティを優先するため、日本CNAPP市場において依然として主流の地位を占めている。ウェブアプリケーションへの広範な依存は、これらのプラットフォームに特化したセキュリティツールへの多額の投資を牽引してきた。一方、APIは現代のアプリケーション環境において重要な構成要素として台頭しており、異なるソフトウェアコンポーネント間のシームレスな連携を可能にしている。企業がスケーラブルで柔軟なアプリケーションを迅速に構築するためにAPIを活用するケースが増加していることから、その重要性が高まっていることは明らかである。この変化によりAPIセキュリティへの注目が高まり、組織は脆弱性から効果的に保護できるソリューションを模索しており、APIは現在の重要性と将来の成長の両面において重要な領域として位置付けられている。

エンドユーザー別:大企業(最大規模)対中小企業(最速成長)

日本のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場において、エンドユーザー間の市場シェア分布は、大企業への明確な偏りを示している。豊富なリソースと複雑なITエコシステムを備えたこれらの組織は、クラウドネイティブアプリケーションの広範な導入に連動したセキュリティ対策を優先することで市場を支配している。一方、中小企業(SME)は進化するデジタル環境におけるセキュリティ強化の必要性を認識し、CNAPPソリューションを急速に採用している。これにより市場構造に大きな変化が生じている。成長傾向からは、大企業が引き続き大きな存在感を維持する一方で、中小企業がこの市場で最も急速な成長を遂げると予測される。この急成長は、サイバー脅威の増加、俊敏なセキュリティソリューションの必要性、そして重要な業務運営を保護する上でクラウドネイティブセキュリティの重要性に対する認識の高まりによって推進されています。さらに、中小企業のデジタルトランスフォーメーションを支援する政府の取り組みが、CNAPPソリューション採用への移行をさらに加速させ、中小企業を市場の主要プレイヤーとして位置づけています。

大企業(支配的)対 中小企業(新興)

日本CNAPP市場における大企業は、複雑なITインフラと高度なセキュリティ対策への多額の投資が特徴です。これらの組織はセキュリティプロトコルを監督する専任チームを擁し、包括的なクラウドネイティブアプリケーション保護戦略を実施するために豊富なリソースを活用します。一方、中小企業はこの分野で重要な参加者として台頭しており、その主な要因はサイバーセキュリティリスクへの認識の高まりとクラウドネイティブソリューション導入のメリットにあります。中小企業は、多額の先行投資を必要とせず、セキュリティ態勢を迅速に強化できる、スケーラブルで費用対効果の高いCNAPPソリューションに焦点を当てる傾向がある。この二極化により、大企業と新興中小企業が補完的な役割を果たすダイナミックな環境が生まれ、日本のCNAPP市場におけるイノベーションと競争を促進している。

サービスタイプ別:マネージドサービス(最大)対プロフェッショナルサービス(最速成長)

日本のクラウドネイティブアプリケーション保護プラットフォーム市場では、サービス形態セグメントの大部分を占めるマネージドサービスが市場を牽引している。このセグメントは包括的なソリューションを提供し、クラウドネイティブアプリケーションの継続的な監視・保守・サポートを保証するため、大きな市場シェアを獲得している。一方、導入・統合・カスタマイズサービスを含むプロフェッショナルサービスは、企業がクラウド機能を安全かつ効率的に活用する需要の高まりを受け、急速に存在感を増している。これらのセグメントの成長は、クラウドネイティブアプリケーション管理の複雑化が進み、専門家の介入と管理が必要となっていることに大きく起因している。企業は、運用ニーズに適合させるためCNAPPソリューションをカスタマイズする上でプロフェッショナルサービスの重要性をますます認識しており、これがサービス形態の中で最も成長が速いセグメントとなっている。企業がより安全なクラウド環境を追求する中、今後数年間で両セグメントは大きな牽引力を示すと予想される。

マネージドサービス(主流) vs. コンサルティングサービス(新興)

マネージドサービスは、日本クラウドネイティブアプリケーション保護プラットフォーム市場における主流のサービスとして認識されており、プロアクティブな管理、監視、インシデント対応を含む包括的なソリューションを提供し、安全なクラウドインフラを求める企業の多様なニーズに対応しています。一方、コンサルティングサービスは、複雑なクラウド環境をナビゲートし、セキュリティフレームワークをビジネス目標に整合させるためのガイダンスを組織がますます必要とする中で、不可欠なセグメントとして台頭しています。マネージドサービスは運用効率と安定したパフォーマンスを重視する一方、コンサルティングサービスは戦略的助言に焦点を当て、企業がクラウドセキュリティアプローチをカスタマイズする支援を行います。これらのセグメントは、進化するクラウドネイティブ環境に適応するための多様なサービスタイプへの需要拡大を示しており、マネージドサービスが地位を固める中、コンサルティングサービスは新たな機会へ迅速に対応しています。

セキュリティタイプ別:ネットワークセキュリティ(最大)対アプリケーションセキュリティ(最速成長)

日本のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場におけるセキュリティタイプ別のシェア分布を見ると、ネットワークセキュリティが最大のセグメントを占めている。これはクラウド環境における堅牢な防御への需要増加によるものだ。アプリケーションセキュリティは、組織がクラウドネイティブアプリケーションへの依存度を高める中、新たな脅威への俊敏性と対応力を武器に続く。データセキュリティは重要ながら比較的小規模なセグメントであり、データプライバシー規制の高まりの中で機密情報の保護に焦点を当てている。

ネットワークセキュリティ(主流)対アプリケーションセキュリティ(新興)

ネットワークセキュリティは、多様な脅威から保護する包括的なソリューションにより、日本CNAPP市場における主流の地位を確立している。組織は内部リソースと外部攻撃の間に強固な障壁を構築するため、ネットワークプロトコルや技術に多額の投資を行っている。一方、アプリケーションセキュリティはクラウドネイティブアーキテクチャへの急速な移行と、開発チームがCI/CDパイプラインにセキュリティ慣行を統合し続ける必要性から急成長している。セキュリティと開発チームの連携は、組織がセキュリティを損なうことなく俊敏性を高めようとする中で、その重要性を増していることを示している。

主要プレイヤーと競争環境

日本のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場は、クラウド環境における堅牢なセキュリティソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。パロアルトネットワークス(米国)、チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)、トレンドマイクロ(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。パロアルトネットワークス(米国)は、高度なAI機能をセキュリティ製品に統合することに焦点を当て、継続的な製品開発を通じたイノベーションを重視している。一方、チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)は、サービスポートフォリオを強化し競争優位性を高めるため、戦略的パートナーシップの積極的な追求を続けている。トレンドマイクロ(日本)は、強力な現地プレゼンスを活用し、特定の地域ニーズに応えるソリューションを提供しており、これはローカライズされたサポートを求める日本企業に強く共鳴しているようだ。

各社の事業戦略は、運営の最適化と市場ニーズの変化への適応に向けた協調的な取り組みを反映している。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。この分散状況は、イノベーションと顧客中心のソリューションが最優先される環境を示しており、各社は独自の提供価値と地域特化戦略によって差別化を図っている。

2025年11月、パロアルトネットワークス(米国)は主要な日本の通信事業者との重要な提携を発表し、クラウドセキュリティサービスの強化を図った。この協業により日本市場での展開を拡大し、地域のセキュリティ課題に対応した特化型ソリューションの提供が可能となる。本提携の戦略的重要性は、通信事業者の広範な顧客基盤を活用し、同地域におけるパロアルトの成長軌道を加速させる潜在性にあり。

2025年12月、トレンドマイクロ(日本)は中小企業(SME)向けに特別設計された新たなクラウドネイティブセキュリティツールスイートを発表した。この取り組みは、包括的なセキュリティ対策を実施するリソースが不足しがちな中小企業の特有のセキュリティニーズに対する認識の高まりを反映している。このセグメントに焦点を当てることで、トレンドマイクロは市場で大きなシェアを獲得し、アクセスしやすいセキュリティソリューションを提供するリーダーとしての地位を確立する可能性が高い。

2026年1月、チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)は機械学習アルゴリズムを活用した革新的な脅威検知システムを発表。潜在的な脅威をリアルタイムで特定・軽減するこの技術は、自社製品群の強化だけでなく、セキュリティソリューションにおけるAI統合の重要性増大を浮き彫りにした。この戦略的動きは、技術の活用によるセキュリティ効果と対応力の向上を目指す広範な潮流を示すものである。

2026年1月現在、クラウドネイティブアプリケーション保護プラットフォーム(Cnapp)市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業はサービス提供の強化における協業の価値を認識し、戦略的提携が競争差別化の基盤となりつつある。今後、競争は価格戦略からイノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行し、市場構造を再構築すると予想される。

業界動向

日本のクラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場における最近の動向は、クラウド導入の増加に伴いサイバーセキュリティへの注目が高まっていることを反映している。2023年11月、フォーティネットは日本市場向けに特化したCNAPP製品の強化を発表。既存のセキュリティフレームワークとの統合を強調し、増大する脅威への対応力を強化した。一方、パロアルトネットワークスとクラウドストライクも、変化する脅威環境に対応すべく、日本でのサービス拡大に向け投資と現地パートナーシップを強化している。M&A面では、ここ数ヶ月で顕著な動きがあった。

2023年10月には、チェック・ポイント・ソフトウェア・テクノロジーズがコンプライアンス技術に特化した中小サイバーセキュリティ企業を買収し、日本におけるCNAPP能力の強化が期待される。さらにアクア・セキュリティは、クラウド環境における堅牢なアプリケーション保護の需要増に対応するため、クラウドセキュリティソリューション強化を目的とした現地企業との提携を発表した。市場全体の評価額は大幅な上昇傾向を示しており、セキュアなクラウドネイティブアプリケーションを支える技術への投資が増加していることから、組織がデジタル資産を効果的に保護するためにCNAPPソリューションを導入する緊急性が浮き彫りとなっている。

将来展望

日本クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場調査レポート – 2035年までの世界予測 将来展望

日本のクラウドネイティブアプリケーション保護プラットフォーム市場は、クラウド導入の増加とセキュリティ懸念を背景に、2025年から2035年にかけて19.56%のCAGRで堅調な成長が見込まれています。

新たな機会は以下の分野にあります:

- セキュリティ強化のためのAI駆動型脅威検知ツールの開発

- ワークフロー効率化のためのDevOpsパイプラインとのCNAPP統合

- 多様な顧客ニーズに対応したマルチクラウド環境への拡張

2035年までに、本市場はクラウドセキュリティソリューションのリーダーとしての地位を確固たるものとすると予想される。

市場セグメンテーション

日本クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場調査レポート – 2035年までの世界予測エンドユーザー別展望

- 中小企業

- 大企業

- 政府機関

日本クラウドネイティブアプリケーション保護プラットフォームCnapp市場調査レポート – 2035年までのグローバル予測サービスタイプ別展望

- マネージドサービス

- プロフェッショナルサービス

- コンサルティングサービス

日本クラウドネイティブアプリケーション保護プラットフォームCnapp市場調査レポート – 2035年までのグローバル予測セキュリティタイプ別展望

- ネットワークセキュリティ

- アプリケーションセキュリティ

- データセキュリティ

日本クラウドネイティブアプリケーション保護プラットフォーム Cnapp 市場調査レポート – 2035年までの世界予測アプリケーションタイプ別展望

- Webアプリケーション

- モバイルアプリケーション

- API

日本クラウドネイティブアプリケーション保護プラットフォーム Cnapp 市場調査レポート – 2035年までの世界予測導入モデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 1 エグゼクティブサマリー

- 1.1 市場

- 概要

- 1.2 主要な調査結果

- 1.3 市場セグメンテーション

- 1.4 競争環境

- 課題と機会

- 1.6 今後の見通し

- 市場導入

- 2.1 定義

- 2.2 調査範囲

- 2.2.1 調査手法

- 2.2.2 前提条件

- 2.2.3 制限事項

- 目的

- 3 調査

- 方法論

- 3.1 概要

- 3.2 データマイニング

- 3.3 二次調査

- 3.4 一次調査

- 3.4.1 一次インタビューと情報収集

- 3.4.2 一次回答者の内訳

- プロセス

- 3.5 予測モデル

- 3.6.1 ボトムアップアプローチ

- 3.6.2 トップダウンアプローチ

- 市場規模推定

- データの三角測量

- 3.8 検証

- 4 市場動向

- 概要

- 4.2 推進要因

- 4.3 抑制要因

- 4.4 機会

- 市場要因分析

- 5.1 バリューチェーン分析

- 5.2 ポーターの5つの力分析

- 5.2.1 供給者の交渉力

- 5.2.2 購入者の交渉力

- 5.2.3 新規参入の脅威

- 5.2.4 代替品の脅威

- 5.2.5 競合の激しさ

- 5.3 COVID-19 影響分析

- 5.3.2 地域別影響

- 5.3.3 機会と脅威

- 市場影響分析

- 分析

- 6 日本クラウドネイティブアプリケーション保護プラットフォーム

- CNAPP 市場、コンポーネント別(百万米ドル)

- 6.1 ソリューション

- 6.2 サービス

- 7 日本クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場、組織規模別

- (百万米ドル)

- 7.1 中小企業

- 7.2 大企業

- 日本クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場、産業分野別

- (百万米ドル)

- 8.1 小売

- 8.2 金融・保険・証券(BFSI)

- 8.3 医療

- 8.4 政府

- 8.5 IT・通信

- 8.6 製造業

- 8.7 その他

- 競争環境

- 9.1 概要

- 9.2 競争分析

- 市場シェア分析

- 9.4 クラウドネイティブ

- アプリケーション保護プラットフォーム CNAPP 市場における主要成長戦略

- 9.5 競争ベンチマーキング

- 9.6 クラウドネイティブ

- アプリケーション保護プラットフォーム CNAPP 市場における開発件数ベースの主要プレイヤー

- 9.7 主要な開発と成長

- 9.7.1 新製品発売/サービス展開

- 9.7.2 合併

- 9.7.3 ジョイントベンチャー

- 戦略

- & 買収

- 9.8 主要プレイヤーの財務

- 9.8.1 売上高と営業利益

- 9.8.2 主要プレイヤーの研究開発

- マトリクス

- 支出。2023

- 10 企業プロファイル

- 10.1 シスコ

- 10.1.2 提供製品

- 10.1.3 主要な動向

- 10.1.5 主要戦略

- 財務概要

- SWOT分析

- 10.2 クラウドアタック

- 10.2.2 提供製品

- 10.2.3 主要な動向

- 10.2.5 主要戦略

- 財務概要

- SWOT分析

- 10.3 パロアルトネットワークス

- 10.3.2 提供製品

- 10.3.3 主な動向

- 10.3.5 主要戦略

- 財務概要

- SWOT分析

- 10.4 フォーティネット

- 10.4.2 提供製品

- 10.4.3 主な動向

- 10.4.5 主要戦略

- 財務概要

- SWOT分析

- 10.5 サイファークラウド

- 10.5.2 提供製品

- 10.5.3 主な動向

- 10.5.5 主な戦略

- 財務概要

- SWOT分析

- 10.6 Cloudflare

- 10.6.2 提供製品

- 10.6.3 主な動向

- 10.6.5 主な戦略

- 財務概要

- SWOT分析

- 10.7 Qualys

- 10.7.2 提供製品

- 10.7.3 主な動向

- 10.7.5 主要戦略

- 財務概要

- SWOT分析

- 10.8 Tenable

- 10.8.2 提供製品

- 10.8.3 主要動向

- 10.8.5 主要戦略

- 財務概要

- SWOT分析

- 10.9 Check Point Software

- 10.9.2 提供製品

- 10.9.3 主要動向

- 10.9.5 主要戦略

- 財務概要

- SWOT分析

- 10.10 トレンドマイクロ

- 10.10.2 提供製品

- 10.10.3 主な動向

- 10.10.5 主な戦略

- 財務概要

- SWOT分析

- 10.11 マカフィー

- 10.11.2 提供製品

- 10.11.3 主な動向

- 10.11.5 主な戦略

- 財務概要

- SWOT分析

- 10.12 Splunk

- 10.12.2 提供製品

- 10.12.3 主要な展開

- 10.12.5 主要戦略

- 財務概要

- SWOT分析

- 10.13 Aqua Security

- 10.13.2 提供製品

- 10.13.3 主要な展開

- 10.13.5 主要戦略

- 財務概要

- SWOT分析

- 10.14 Sysdig

- 10.14.2 提供製品

- 10.14.3 主要な展開

- 10.14.5 主要戦略

- 財務概要

- SWOT分析

- 10.15 Snyk

- 10.15.2 提供製品

- 10.15.3 主要な展開

- 10.15.5 主要戦略

- 財務概要

- SWOT分析

- 10.1 シスコ

- 11 付録

- 11.1 参考文献

- 11.2 関連レポート

- 表一覧

- 表1 前提条件一覧

- 表2 日本クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)市場

- 規模推定値および予測(コンポーネント別、2019-2035年)(10億米ドル)

- 表