❖本調査資料に関するお問い合わせはこちら❖

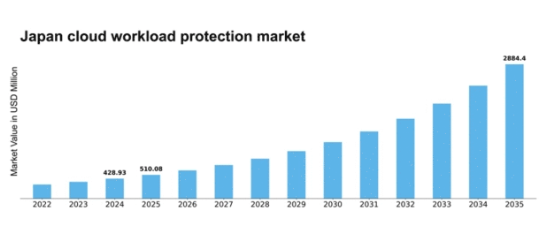

MRFRの分析によると、日本のクラウドワークロード保護市場規模は2024年に4億2893万米ドルと推定された。日本のクラウドワークロード保護市場は、2025年の5億1008万米ドルから2035年までに28億8440万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18.92%を示すと予測されている。

主要市場動向とハイライト

日本のクラウドワークロード保護市場は堅調な成長を遂げています。この成長は、規制順守と技術進歩によって推進されています。

- 規制順守とデータプライバシーへの懸念が、日本のクラウドワークロード保護戦略をますます形作っています。

- マルチクラウド戦略の採用が増加しており、より柔軟で回復力のあるITインフラへの移行を反映しています。

- 自動化とAI統合は、クラウドセキュリティ対策の強化を目指す組織の焦点となりつつあります。

- サイバーセキュリティ脅威の高まりと規制環境の拡大が、クラウドワークロード保護ソリューションの需要を牽引する主要な要因となっている。

日本クラウドワークロード保護市場

CAGR

18.92%

市場規模と予測

2024年市場規模428.93 (百万米ドル)2035年市場規模2884.4 (百万米ドル)

主要プレイヤー

Palo Alto Networks(米国)、Microsoft(米国)、Amazon Web Services(米国)、IBM(米国)、McAfee(米国)、Trend Micro(日本)、Check Point Software Technologies(イスラエル)、Fortinet(米国)、CrowdStrike(米国)

日本クラウドワークロード保護市場の動向

クラウドワークロード保護市場は、様々な分野におけるクラウドサービスへの依存度の高まりを背景に、顕著な成長を遂げています。組織は業務効率と拡張性を高めるため、クラウドソリューションの導入を加速している。この移行に伴い、クラウド上でホストされる機密データやアプリケーションを保護するための強固なセキュリティ対策が不可欠となっている。その結果、企業はクラウド環境に関連する脆弱性に対処する高度なセキュリティソリューションへの投資を進めている。データ侵害やサイバー脅威に関連するリスクを軽減しようとする企業の動きから、包括的な保護戦略への需要が明らかである。日本では、規制順守とデータプライバシーへの重点がクラウドワークロード保護市場を形成している。政府は厳格なデータ保護法を施行しており、組織はクラウド戦略においてセキュリティを優先せざるを得ない。この規制環境はセキュリティ意識の文化を育み、コンプライアンス要件に沿った革新的なソリューションの採用を促している。さらに、リモートワークとデジタルトランスフォーメーションの拡大傾向は、複雑化する脅威環境下でデジタル資産を保護しようとする組織の需要をさらに加速させ、効果的なクラウドワークロード保護ソリューションの需要を促進する見込みである。

規制順守とデータプライバシー

クラウドワークロード保護市場は、日本の厳格なデータ保護規制によって大きく影響を受けています。組織は現地法に準拠したセキュリティ対策の導入を迫られており、高度な保護ソリューションの需要を牽引しています。

マルチクラウド戦略の採用拡大

企業は柔軟性と回復力を高めるため、マルチクラウド環境の利用を増加させています。この傾向は、多様なクラウドプラットフォームにまたがるワークロードを保護できる包括的な戦略を必要としています。

自動化とAI統合への焦点

セキュリティソリューションへの自動化と人工知能の統合が普及しつつある。これらの技術は脅威検知と対応能力を強化し、効果的なクラウドワークロード保護に不可欠となっている。

日本のクラウドワークロード保護市場の推進要因

クラウド移行の増加

拡張性と柔軟性の必要性から、日本企業におけるクラウドベースソリューションへの移行傾向が加速している。組織がワークロードをクラウドに移行するにつれ、効果的な保護メカニズムへの需要が最優先事項となる。企業が潜在的な脅威からクラウド環境を保護しようとする中、クラウドワークロード保護市場は成長の兆しを見せている。2025年までに、日本の企業の70%以上がクラウドサービスを採用すると予測されており、強固なセキュリティ対策の緊急性が浮き彫りになっている。この移行は業務効率を向上させるだけでなく、ワークロード保護に対する包括的なアプローチを必要とし、それによって市場拡大を促進している。

リモートワークへの移行

リモートワークへの移行は、日本の多くの組織の業務環境を根本的に変えた。この変化により、特にクラウドワークロードに関するセキュリティプロトコルの再評価が必要となった。従業員が様々な場所から企業リソースにアクセスするにつれ、データ漏洩リスクが高まっている。その結果、クラウドワークロード保護市場では、安全なアクセスとデータ完全性を確保するソリューションへの需要が急増している。2025年までに日本の労働力の30%以上がリモートワークとなる可能性があり、包括的な保護戦略の必要性がさらに高まるとの報告もある。組織はリモートアクセスに伴うリスクを軽減するため、クラウドワークロード保護への投資を拡大し、セキュリティ態勢全体の強化を図っている。

規制環境の拡大

日本の規制環境は進化を続けており、消費者情報を保護するためより厳格なデータ保護法が施行されている。クラウドワークロード保護市場は、組織が多様な法的要件への準拠を求められることから、こうした規制変化に大きく影響を受けている。個人情報保護法(PIPA)は、企業が個人データを保護するための適切な措置を講じることを義務付けており、これにはクラウドワークロードの保護も含まれる。コンプライアンスが優先課題となる中、企業はクラウドワークロード保護ソリューションにより多くのリソースを割り当てる傾向にあります。この傾向は、組織がセキュリティ対策と規制要件の整合を図り、潜在的な罰金や評判の毀損を回避しようとするため、市場が成長を続けることを示唆しています。

サイバーセキュリティ脅威の増大

日本のクラウドワークロード保護市場は、サイバー脅威の頻度と高度化が進むことで需要が高まっています。組織はクラウド環境を保護するための強固なセキュリティ対策の必要性を認識しつつあります。2025年には、サイバー犯罪による世界の企業への年間被害額が10兆ドルを超えると推定されており、日本企業もクラウドワークロード保護ソリューションへの投資を大幅に拡大する見込みです。この傾向は、クラウドコンピューティングに伴う脆弱性に対する認識の高まりを示しており、高度なセキュリティ技術の採用が急増しています。その結果、企業は機密データや重要なワークロードを潜在的な侵害から保護することを優先するため、クラウドワークロード保護市場は拡大する可能性が高いです。

先進技術の台頭

人工知能(AI)や機械学習(ML)といった先進技術の統合が、日本のクラウドワークロード保護市場を変革している。これらの技術はリアルタイムの脅威検知・対応能力を提供することで、組織のセキュリティ対策強化を可能にする。企業がAI駆動型ソリューションをますます採用するにつれ、クラウドワークロード保護の有効性は大幅に向上する見込みである。2025年までに、AIベースのセキュリティソリューションが市場の大部分を占めると予測されており、より積極的なセキュリティ戦略への移行を反映している。この傾向は、組織がコンプライアンスに注力するだけでなく、進化するサイバー脅威に対する防御を強化するために技術を活用していることを示している。

市場セグメントの洞察

日本のクラウドワークロード保護市場セグメントの洞察

日本のクラウドワークロード保護市場セグメントの洞察

クラウドワークロード保護市場のコンポーネント別洞察

クラウドワークロード保護市場のコンポーネント別洞察

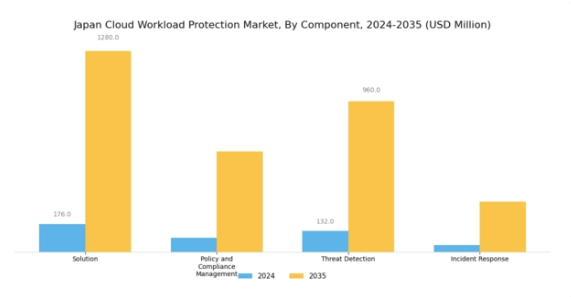

日本のクラウドワークロード保護市場は、コンポーネント分野において大きな可能性を示しており、クラウドコンピューティング分野における堅牢なセキュリティ対策の必要性が高まっていることを反映しています。日本企業によるワークロードのクラウド環境への移行が進む中、このセグメントはソリューション、ポリシー・コンプライアンス管理、脅威検知、インシデント対応といったデータ保護と規制順守に不可欠な重要領域を包含している。市場のソリューション側面は、クラウドインフラを多様な脅威から保護するツールを組織に提供する中核要素として際立っている。

これによりユーザーは脆弱性を積極的に管理し、セキュリティ態勢全体を強化できる。日本企業は厳格な規制要件に縛られているため、ポリシー・コンプライアンス管理はこの枠組み内で極めて重要な役割を担う。

この領域では、クラウド運用を適用される法令や基準に整合させる重要性が強調され、コンプライアンス違反や潜在的な法的影響に関連するリスクを軽減する。脅威検知コンポーネントは、特にサイバー脅威の高度化が進む中で重要性を増している。人工知能や機械学習などの先進技術を活用し、脅威をリアルタイムで特定・無力化することで、重要ワークロードの完全性を確保する。インシデント対応は別の重要な側面であり、セキュリティ侵害発生時に組織が迅速かつ効率的に対応することを可能にする。

デジタルトランスフォーメーションが推進される日本のダイナミックな市場環境において、このコンポーネントは企業がインシデントから回復しつつ、損害と業務停止時間を最小限に抑えることを保証します。

クラウドワークロード保護市場サービスインサイト

クラウドワークロード保護市場サービスインサイト

日本クラウドワークロード保護市場におけるサービスセグメントは、堅牢なクラウドセキュリティソリューションへの需要増大に対応する多様な提供内容によって特徴づけられます。このセグメントには、サポート・保守、トレーニング、コンサルティング、統合、マネージドサービスといった重要な要素が含まれ、それぞれが組織の全体的なセキュリティ態勢強化において重要な役割を果たしています。サポート・保守は、クラウドワークロードの運用継続性と安全性を確保し、ダウンタイムリスクを最小限に抑える上で不可欠です。トレーニングサービスは、組織がクラウドセキュリティ課題に効果的に対処するための必須スキルを従業員に習得させることを可能にします。

一方、コンサルティングサービスは、特定の業界ニーズに合わせたクラウド保護戦略の複雑さを企業が乗り切るための指針を提供します。統合サービスは、セキュリティソリューションを既存のITフレームワークにシームレスに組み込み、互換性と有効性を確保します。マネージドサービスも重要であり、企業がクラウドセキュリティ管理を外部委託できるようにすることで、中核業務に集中することを可能にします。日本においてクラウド移行を進める組織が増加する中、クラウドワークロード保護に対応する包括的サービスへの需要は大幅に拡大すると予想され、サイバーセキュリティ意識の高まりと安全なクラウドインフラへの投資という包括的な傾向を反映しています。

クラウドワークロード保護市場における組織規模の洞察

クラウドワークロード保護市場における組織規模の洞察

日本のクラウドワークロード保護市場は、組織規模によって大きく形作られる多様な状況を示している。大企業は、豊富なリソースとセキュリティソリューションへの高いニーズを有し、重要なワークロードを保護するために先進技術を採用することが多いため、市場を牽引する重要な存在と見なされている。

一方、中堅企業は急速な事業拡大を支え機密情報を保護するため、堅牢なクラウドワークロード保護の重要性を認識しつつあり、市場における成長セグメントとなっている。中小企業は従来導入が遅れていたが、クラウドソリューションの普及により、多額の投資なしに高度なセキュリティ対策を活用できるようになり、急速に追いつきつつある。

このセグメンテーションは、日本のデジタルトランスフォーメーション(DX)推進における広範な動向を反映している。企業は業務効率の向上と高度なサイバー脅威への防御を目的にクラウド戦略への投資を進めている。各セグメントの進化は、組織タイプごとに異なる導入率や課題を示しており、多様なワークロードを保護する革新的ソリューションの道を開くものである。この動的な相互作用は、日本クラウドワークロード保護市場の統計を理解し、業界内の将来の機会を特定する上で極めて重要である。

クラウドワークロード保護市場の展開モデルに関する洞察

クラウドワークロード保護市場の展開モデルに関する洞察

日本のクラウドワークロード保護市場は堅調な成長軌道を示しており、特にパブリッククラウド、プライベートクラウド、ハイブリッドクラウドの枠組みを含む「展開モデル」セグメントの影響が大きい。パブリッククラウドは、その拡張性と費用対効果の高さから、インフラ投資を最小限に抑えながらワークロードを効率的に管理できるため、多くの組織にとって依然として有力な選択肢である。一方、プライベートクラウドはセキュリティと制御性を強化するため、金融や医療など機密データを扱う分野で特に魅力的である。パブリッククラウドとプライベートクラウドの両方の強みを組み合わせたハイブリッドクラウドは、組織が柔軟性と最適化されたリソース配分を追求する中で、注目を集めつつある。

日本政府のデジタルトランスフォーメーション推進やクラウド導入促進施策、データ保護と規制順守への重視の高まりを受け、日本のクラウドワークロード保護市場セグメンテーションはこれらの多様なニーズに対応すべく急速に進化している。これらの導入モデルは独自のビジネス要件をサポートするだけでなく、俊敏性と業務効率化を目的にクラウド戦略を採用する企業が増加していることからも明らかなように、市場の拡大に大きく寄与している。日本の組織がデジタルセキュリティの複雑さを乗り越える中、多様な導入モデルは堅牢なクラウドワークロード保護を確保するための不可欠な枠組みを提供している。

主要プレイヤーと競争環境の分析

日本のクラウドワークロード保護市場は、サイバー脅威の増加に伴い堅牢なセキュリティソリューションへの需要が高まる中、ダイナミックな競争環境が特徴である。パロアルトネットワークス(米国)、マイクロソフト(米国)、トレンドマイクロ(日本)などの主要プレイヤーは、技術的専門性と市場での存在感を戦略的に活用する立場にある。パロアルトネットワークス(米国)は継続的な製品強化によるイノベーションに注力し、マイクロソフト(米国)はクラウドサービスと高度なセキュリティ機能の統合を重視する。トレンドマイクロ(日本)はローカルプレイヤーとして、地域のセキュリティニーズに対する深い理解を強みとし、競争優位性を高めている。これらの戦略が相まって、イノベーションと顧客中心のソリューションに焦点を当てた競争環境が育まれている。

事業戦略面では、日本市場への対応強化のため、各社が事業活動の現地化を加速している。これにはサプライチェーンの最適化やカスタマーサポートサービスの強化が含まれる。市場構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っている。しかし、業界標準を設定し技術革新を牽引する大手企業の影響力は絶大であり、中小規模の企業はしばしばこれに追随する形となる。

2025年10月、マイクロソフト(米国)はクラウドセキュリティ提供を強化するため、日本の主要通信事業者との重要な提携を発表した。この協業は先進的なセキュリティプロトコルを同事業者の既存インフラに統合し、同地域におけるマイクロソフトの事業拡大を目指す。この提携の戦略的重要性は、現地の専門知識とインフラを活用することでマイクロソフトの市場ポジションを強化し、顧客の信頼と採用拡大につながる可能性にある。

2025年9月、トレンドマイクロ(日本)はクラウド環境向けに特化した新たなAI駆動型セキュリティソリューションを発表した。本製品はサイバー脅威の高度化に対応し、リアルタイムの脅威検知・対応機能を提供することを目的としている。このソリューションの導入は、トレンドマイクロのイノベーションへの取り組みと、日本の企業における進化するセキュリティニーズへの積極的対応姿勢を強調するものである。

2025年11月、パロアルトネットワークス(米国)はクラウド環境の可視性と制御性を強化する新たなクラウドワークロード保護ツールスイートを発表した。このリリースは、現代の複雑なクラウドインフラに適応する包括的セキュリティソリューション提供を目指す同社の継続的な研究開発投資を反映している。本施策の戦略的意義は、デジタル化が進む環境下で高度なセキュリティ対策を求める企業を惹きつける潜在力にある。

2025年11月現在、クラウドワークロード保護市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合に大きく影響されている。複雑なセキュリティ課題に対処するには協調的アプローチが必要との認識から、戦略的提携がますます重要化している。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この移行は、多様な顧客ニーズに応える最先端ソリューションの提供を重視し、企業が市場で自らを位置付ける方法を再定義する可能性がある。

業界動向

日本クラウドワークロード保護市場における最近の動向は、顕著な活動を示している。2023年9月、オラクルは国内企業の間で高まるサイバーセキュリティ懸念に対応するため、クラウドセキュリティ機能の強化を発表した。フォーティネットも日本企業のクラウド移行増加に対応すべく、クラウドセキュリティ製品への機能追加に注力し、存在感を拡大している。VMwareは日本の規制環境に特化したデータ保護ソリューション強化のため、現地企業との協業を推進。

M&A面では、2023年6月にIBMがクラウドワークロード保護に特化したサイバーセキュリティスタートアップを買収し、日本でのサービス提供を強化するなど、顕著な動きが見られた。

クラウドセキュリティ投資の急増を受け、マイクロソフトやアマゾン ウェブ サービス(AWS)などの主要プレイヤーは、進化する市場ニーズに対応するためソリューション強化を推進している。ここ数年、クラウド環境のセキュリティ確保の緊急性は高まり、主要プレイヤーは日本の厳格なデータプライバシー規制を遵守しつつ、積極的な技術革新を進めている。こうした進展は、サイバー脅威の増大と急速に進化する技術環境の中で、日本がクラウドセキュリティ態勢の強化に注力していることを総合的に反映している。

将来展望

日本クラウドワークロード保護市場の将来展望

日本のクラウドワークロード保護市場は、サイバーセキュリティ脅威の増加とクラウド導入拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.92%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型脅威検知システムの開発

- マルチクラウドセキュリティソリューションの拡大

- 規制順守のためのコンプライアンス自動化ツールの統合

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本クラウドワークロード保護市場 サービス別展望

- サポートおよび保守

- トレーニング

- コンサルティングおよび統合

- マネージドサービス

日本クラウドワークロード保護市場 業種別展望

- ITおよび電気通信

- 銀行、金融サービス、保険(BFSI)

日本クラウドワークロード保護市場 コンポーネント別展望

- ソリューション(脆弱性評価、監視およびロギング)

- ポリシーおよびコンプライアンス管理

- 脅威検知

- インシデント対応

日本クラウドワークロード保護市場 デプロイメントモデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

日本クラウドワークロード保護市場 企業規模別展望

- 大企業

- 中小企業

- 中堅企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.1.1 ソリューション(脆弱性評価、監視、ログ記録)

- 4.1.2 ポリシーおよびコンプライアンス管理

- 4.1.3 脅威の検出

- 4.1.4 インシデント対応

- 4.2 情報通信技術、サービス別(百万米ドル)

- 4.2.1 サポートおよび保守

- 4.2.2 トレーニング

- 4.2.3 コンサルティングおよび統合

- 4.2.4 マネージドサービス

- 4.3 情報通信技術、組織規模別(百万米ドル)

- 4.3.1 大企業

- 4.3.2 中小企業

- 4.3.3 中堅企業

- 4.4 情報通信技術、導入モデル別(百万米ドル)

- 4.4.1 パブリッククラウド

- 4.4.2 プライベートクラウド

- 4.4.3 ハイブリッドクラウド

- 4.5 情報通信技術(ICT)、業種別(百万米ドル)

- 4.5.1 ITおよび電気通信

- 4.5.2 銀行・金融サービス・保険(BFSI)

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Palo Alto Networks(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon Web Services(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 McAfee(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Trend Micro(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Check Point Software Technologies(イスラエル)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Fortinet(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 CrowdStrike(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Palo Alto Networks(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境