❖本調査資料に関するお問い合わせはこちら❖

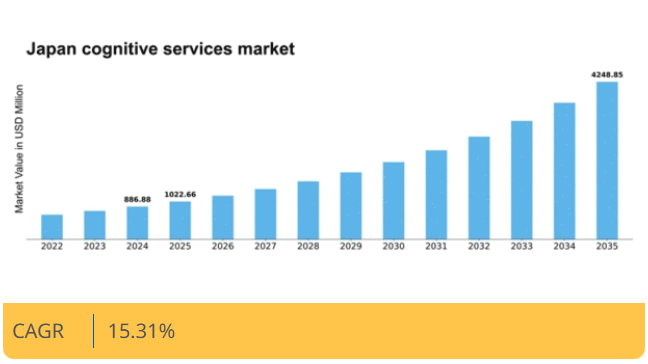

マーケットリサーチフューチャーの分析によると、日本のコグニティブサービス市場規模は2024年に8億8688万米ドルと推定された。日本の認知サービスプラットフォーム市場は、2025年の10億2266万米ドルから2035年までに42億4885万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.3%を示すと予測されている。

主要市場動向とハイライト

日本のコグニティブサービス市場は、技術進歩と自動化需要の増加を背景に堅調な成長を遂げている。

- 様々な分野でAI技術の採用が進み、業務効率が向上している。

- 顧客体験の向上は依然として焦点であり、企業は認知サービスを活用してエンゲージメントを改善している。

- 政府はデジタルトランスフォーメーション(DX)イニシアチブを積極的に支援し、市場成長に有利な環境を醸成している。

- 自動化ソリューションへの需要の高まりとAI研究開発への投資拡大が、市場を推進する主要な要因である。

日本コグニティブサービスプラットフォーム市場

CAGR

15.31

市場規模と予測

2024年市場規模886.88 (百万米ドル)2035年市場規模4248.85 (百万米ドル)CAGR (2025 – 2035)15.31

主要プレイヤー

Microsoft(米国)、IBM(米国)、Google(米国)、Amazon(米国)、Salesforce(米国)、Oracle(米国)、SAP(ドイツ)、Alibaba(中国)、NVIDIA(米国)

日本コグニティブサービスプラットフォーム市場の動向

日本におけるコグニティブサービス市場は、人工知能(AI)と機械学習技術の進歩を背景に顕著な成長を遂げている。様々なセクターの組織が、業務効率の向上と顧客エンゲージメントの改善のために、これらのプラットフォームの導入を増加させている。ビジネスプロセスへの認知サービスの統合は、データ駆動型の意思決定を促進し、それによってイノベーションと競争力を育むようだ。さらに、日本政府はデジタルトランスフォーメーションの取り組みを積極的に推進しており、これが認知サービスの導入をさらに加速させる可能性がある。この傾向は、企業が複雑な課題に対処するためにインテリジェントソリューションを活用しようとする中で、市場の堅調な将来を示唆している。加えて、パーソナライズされた顧客体験への需要が高まっており、消費者の行動や嗜好を分析できる認知サービスへの投資を企業に促している。この顧客中心戦略への移行は、認知サービスプラットフォーム市場の成長可能性を示唆している。組織がこれらのプラットフォームの能力を探求し続けるにつれ、状況は進化し、サービスプロバイダーや技術開発者にとって新たな機会が生まれるだろう。データプライバシーとセキュリティへの重点も重要な考慮事項であり続け、日本における認知ソリューションの開発と導入に影響を与えている。

AI技術の採用拡大

認知サービスプラットフォーム市場では、人工知能技術の採用が急増している。企業はプロセス自動化と意思決定能力強化のためにこれらのプラットフォームを活用する傾向が強まっている。組織が効率性とイノベーション推進におけるAIの価値を認識するにつれ、この傾向は継続すると見込まれる。

顧客体験向上の重視

認知サービスを通じた顧客体験の改善がますます重視されている。企業はこれらのプラットフォームを活用して消費者行動に関する洞察を得て、提供物やサービスをカスタマイズしている。このパーソナライゼーションへの注力が市場の将来を形作るものと予想される。

デジタルトランスフォーメーションに対する政府支援

日本政府はデジタルトランスフォーメーションの取り組みを積極的に支援しており、これは認知サービスプラットフォーム市場に好影響を与える可能性がある。イノベーションと技術導入を促進する政策は、企業が認知ソリューションへの投資を促し、市場成長を牽引すると見込まれる。

日本認知サービスプラットフォーム市場の推進要因

強化されたセキュリティ対策への重点

認知サービスプラットフォーム市場において、日本国内では強化されたセキュリティ対策への重点がますます重要になっている。組織が認知技術を導入するにつれ、データプライバシーとサイバーセキュリティに関する懸念が最優先事項となっている。最近の報告によれば、サイバー脅威が激化しており、企業は堅牢なセキュリティフレームワークへの投資を迫られている。この傾向は、IT予算の約30%がセキュリティソリューションに割り当てられている事実にも反映されている。その結果、組織が機密情報を保護しつつ認知機能を活用しようとする中、高度なセキュリティ機能を組み込んだ認知サービスへの需要が高まっている。このセキュリティ重視の姿勢は、市場における認知サービスの開発と導入を形作る可能性が高い。

自動化ソリューションへの需要高まり

日本のコグニティブサービス市場では、様々な分野で自動化ソリューションへの需要が顕著に増加している。製造業、金融業、医療業界などでは、業務の効率化と生産性向上のためにコグニティブ技術の採用が拡大している。最近のデータによると、日本の自動化市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されている。この傾向は、手作業を減らし効率を改善するためにコグニティブサービスを統合する強い志向を示している。組織がプロセス最適化を図る中、認知サービスプラットフォーム市場は自動化への移行から大きな恩恵を受ける可能性が高く、業務効率化の重要な基盤として位置づけられるでしょう。

クラウドコンピューティングインフラの拡大

日本におけるクラウドコンピューティングインフラの拡大は、認知サービスプラットフォーム市場を牽引する重要な要素です。クラウド技術の採用が進むにつれ、企業は迅速に導入可能なスケーラブルで柔軟な認知サービスを利用できるようになっています。最近の統計によれば、日本のクラウドサービス市場は2026年までに200億ドル規模に達すると予測されており、クラウドベースのソリューションへの強い傾向を示している。この移行により、組織は膨大なオンプレミスインフラの負担なしに認知サービスを活用できる。クラウド導入が継続的に増加する中、認知サービスプラットフォーム市場は繁栄し、企業の業務強化に革新的なツールを提供すると見込まれる。

データ駆動型意思決定への注目の高まり

日本ではデータ駆動型意思決定への顕著な移行が進んでおり、これが認知サービスプラットフォーム市場に大きな影響を与えている。組織は戦略的選択の根拠としてデータ分析と認知的洞察を活用する価値をますます認識している。この傾向は、日本企業の70%以上が業務戦略においてデータ分析を優先していると示す調査結果にも反映されている。その結果、データ解釈と実用的な洞察を促進する認知サービスへの需要が高まっている。企業が競争優位性の強化を目指す中、高度な分析ツールやプラットフォームへの需要を原動力として、認知サービスプラットフォーム市場は堅調な成長が見込まれる。

AI研究開発への投資拡大

人工知能(AI)の研究開発への投資は、日本の認知サービス市場における主要な推進要因である。政府と民間セクターはAIイニシアチブに多額の資源を投入しており、近年では資金規模が約10億ドルに達している。この財政的コミットメントは、イノベーションの促進と認知サービスの能力向上を目的としている。その結果、機械学習、自然言語処理、コンピュータビジョンの進歩に牽引され、認知サービスプラットフォーム市場は拡大する態勢にある。研究開発への重点は、最先端技術の開発を支援するだけでなく、産学連携を促進し、市場の成長をさらに加速させる。

市場セグメントの洞察

日本認知サービスプラットフォーム市場セグメントの洞察

日本認知サービスプラットフォーム市場セグメントの洞察

コグニティブサービスプラットフォーム市場 アプリケーション別インサイト

コグニティブサービスプラットフォーム市場 アプリケーション別インサイト

日本のコグニティブサービスプラットフォーム市場は、特にアプリケーション分野において著しい成長を遂げており、市場拡大を牽引する様々な革新的技術が含まれています。企業がコグニティブサービスの採用を拡大する中、機械が人間の言語を理解・生成する上で不可欠な役割を担う自然言語処理(NLP)への注目が顕著です。この技術はカスタマーサービス業務を変革し、カスタマイズされた応答の提供やコミュニケーションプロセスの自動化を通じてユーザー体験を向上させています。

これに続き、コンピュータービジョン分野も勢いを増している。画像認識・処理技術の進歩が、製造業や医療など日本の様々な分野に新たな可能性を開き、自動化と業務効率の向上につながっている。並行して、音声認識技術も大きな進歩を遂げ、デバイスやアプリケーションにおける音声起動型アプリケーションを可能にしており、革新性と使いやすさを重視するこの国において、消費者がテクノロジーと関わる方法を変革している。

感情認識は、表情や声のトーンから人間の感情を測定するアルゴリズムを活用する興味深い分野です。この機能は、観客の感情を理解することで満足度向上とサービス改善につながる娯楽・教育分野において、ユーザーエンゲージメントの強化と深い相互作用の確保に特に重要です。さらに予測分析は、大規模データセットを活用してトレンドや消費者行動を予測することで、様々な産業の意思決定プロセスに革命をもたらしています。この分野は企業に情報に基づいた意思決定と業務最適化を可能にし、最終的に日本企業のグローバル規模での成長と競争力を支える。

これらの技術の相乗効果により、日本コグニティブサービスプラットフォーム市場は前進を続けており、多くの組織が業務効率と顧客対応の強化にこれらの機能を活用しようとしている。人工知能と機械学習が日常的なビジネス慣行に不可欠となる未来を体現しているのだ。この多様な状況は、技術的進歩が採用されていることを示すだけでなく、人工知能と認知サービスにおけるイノベーションの最前線に立つという日本の決意を浮き彫りにし、より自動化されデータ駆動型の未来への道筋を拓いています。

認知サービスプラットフォーム市場:導入形態別インサイト

認知サービスプラットフォーム市場:導入形態別インサイト

日本のコグニティブサービスプラットフォーム市場は、導入形態セグメントにおいて多様な機会を示しており、クラウドベース、オンプレミス、ハイブリッドモデルが特徴である。クラウドベース導入方法は、その拡張性、費用対効果、どこからでもアクセスしやすい点から重要な推進要因として浮上しており、日本における産業横断的な強力なデジタルトランスフォーメーション(DX)イニシアチブと合致している。このモデルにより、組織は最小限のインフラ投資で高度な分析と人工知能機能を活用でき、市場全体の成長に寄与している。一方、オンプレミス導入はセキュリティと制御性の強化を提供するため、金融や医療など厳格なデータプライバシー規制が求められる業界で好まれる。

この傾向は、データ保護と国内規制への準拠を優先する日本において特に顕著である。ハイブリッド導入モデルは、クラウドベースとオンプレミス双方の強みを組み合わせた柔軟なアプローチを提供し、カスタマイズ性とセキュリティを兼ね備えたコグニティブサービスを模索する企業に対応する。組織がパフォーマンスを最適化しつつ重要な資産をオンプレミスに保持しようとする中で、この融合モデルの人気が高まっています。機械学習と自然言語処理の進歩に牽引されたコグニティブサービスの採用拡大は、この市場セグメンテーションを支え、日本のコグニティブサービスプラットフォーム市場環境において重要な進展をもたらしています。

コグニティブサービスプラットフォーム市場に関する業界インサイト

コグニティブサービスプラットフォーム市場に関する業界インサイト

日本のコグニティブサービスプラットフォーム市場は、人工知能(AI)と機械学習技術の進歩に牽引され、著しい成長を遂げています。様々なセクターの企業が、業務効率の向上と顧客体験の改善のために認知サービスの採用を拡大しています。医療分野では、高度なデータ分析と患者管理システムへの重点がサービス提供を再構築し、予測と個別化されたケアをより実現可能なものにしています。小売業界は、在庫管理と顧客対応に認知サービスを活用し、パーソナライゼーションを強化して売上を向上させています。金融業界は、不正検知とリスク評価のためにこれらのプラットフォームに依存し、業務の完全性を大幅に改善しています。

教育分野では認知分析技術による個別学習体験が進化し、学習意欲と学業成績の向上を促進している。製造業では予知保全と自動化を通じた認知サービスの導入が拡大し、生産性最適化とダウンタイム削減を実現。全体として、この産業セグメントは日本が推進する技術革新とスマート経済構想に沿い、認知サービスの多用途性と変革可能性を各分野で示している。こうした多様な分野における認知サービスの継続的統合は、競争の激しい市場環境下でのプロセス成長・強化に向けた重要な機会を浮き彫りにしている。

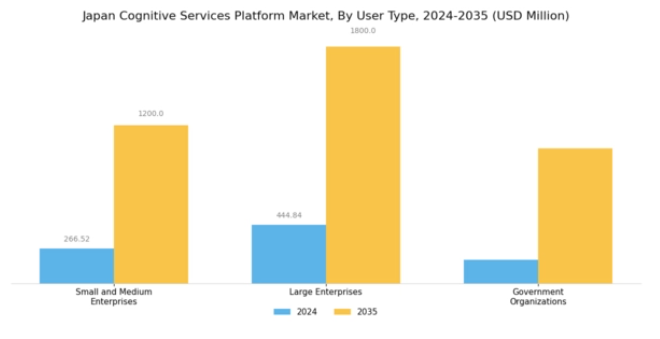

コグニティブサービスプラットフォーム市場におけるユーザータイプ別インサイト

コグニティブサービスプラットフォーム市場におけるユーザータイプ別インサイト

日本コグニティブサービスプラットフォーム市場におけるユーザータイプ区分は、各セクターにおけるコグニティブサービス導入の全体像を決定する上で重要な役割を担う。中小企業(SME)はデータ駆動型意思決定の潜在的メリットを認識し、生産性向上と業務効率化のためにこれらのプラットフォームを活用する傾向が強まっている。

大企業ほど規模は大きくないものの、中小企業は認知サービスの革新的応用において重要な役割を果たしており、このセグメントは市場成長と起業家精神の活性化にとって不可欠である。一方、大企業は豊富なリソースと投資能力により市場を支配しており、大規模な効率化とイノベーションを推進する高度な認知ソリューションの導入が可能である。

さらに政府機関も主要プレイヤーとして台頭しており、公共サービスの提供、ガバナンス、政策立案の改善に認知サービスを活用。これにより公共部門における技術の重要性が浮き彫りとなっている。各セグメントは固有の特性と要件を示すが、顧客体験と業務効率の向上が求められる中、全体的な採用拡大傾向が顕著だ。ユーザーセグメント間の相互作用は、技術プロバイダーが特定のニーズに対応したカスタマイズソリューションを提供する機会を示しており、これにより日本認知サービスプラットフォーム市場の堅調かつ活況な発展が保証される。

主要プレイヤーと競争環境

日本の認知サービス市場は、人工知能(AI)の急速な進歩と様々な分野における自動化需要の高まりにより、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、IBM(米国)、グーグル(米国)などの主要プレイヤーは、技術力と豊富なリソースを活用する戦略的ポジションにある。マイクロソフト(米国)は、AzureクラウドプラットフォームへのAI機能統合に注力し、サービス提供を強化している。IBM(米国)はハイブリッドクラウドソリューションを強調し、企業に柔軟かつ拡張性のある認知サービスを提供することを目指している。Google(米国)は、特に自然言語処理と機械学習分野において、AI駆動型ツールの革新を継続している。これらは顧客エンゲージメントと業務効率の向上を目指す企業にとって極めて重要である。これらの戦略が相まって、イノベーションと技術進歩を優先する競争環境が醸成されている。この市場における主要なビジネス戦術には、地域ニーズに応じたサービスのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散性は、既存企業と新興スタートアップ双方が多様な認知サービスに貢献する状況を示しており、競争を激化させイノベーションを促進している。

10月、マイクロソフト(米国)は日本市場向けに特化した新たなAI駆動型分析ツールのリリースを発表した。この戦略的動きは、現地のビジネスニーズに応えるだけでなく、アジアにおける同社のプレゼンス強化へのコミットメントを裏付ける点で重要である。提供サービスをカスタマイズすることで、マイクロソフト(米国)は日本企業の間で高まるデータ駆動型意思決定ツールへの需要のより大きなシェア獲得を目指している。

9月、IBM(米国)は日本の主要通信会社との提携を拡大し、スマートシティ向けAIソリューションの共同開発を開始した。この協業は、技術による都市インフラ強化を目指す日本の継続的取り組みと合致する点で極めて重要である。IBMのAI専門知識と通信パートナーの現地市場知見を融合させることで、都市課題解決に向けた革新的ソリューションの提供が期待され、IBMの認知サービス分野における地位を確固たるものとする。

8月にはGoogle(米国)が、日本企業の顧客サービス業務改善を目的とした新たなAIツール群を発表した。顧客エンゲージメント戦略強化への需要増大に対応する本施策は特に意義深い。高度なAI機能を提供することで、Google(米国)は競争優位性を強化すると同時に、デジタルファースト環境における顧客対応の複雑化に直面する現地企業を支援する。

11月現在、認知サービスプラットフォーム市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著である。今後、イノベーションと適応性を優先する企業が、この進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

マイクロソフトは2024年4月、日本におけるクラウドおよびAIインフラの大幅な拡充に向け、2年間で29億米ドルを投じることを表明した。これには既存データセンターへのAI半導体導入、東京におけるマイクロソフトリサーチアジア施設の設立、2027年までに300万人の日本人専門家のAI研修が含まれる。

これにより、Azure Cognitive Servicesの業界横断的な基盤が構築される。オラクルは2024年4月、今後10年間で日本向けに80億ドルの投資計画を発表。クラウド基盤の拡大、主権クラウド機能の開発、政府・企業向け機密ワークロードのAIインフラ支援を目的とする。アクセンチュアはNVIDIAと提携し、2023年末から2024年初頭にかけて東京に「AI Refinery Engineering Hub」を設立。

このハブは、NVIDIA NeMo、NIMマイクロサービス、AI Enterpriseソフトウェアを活用し、日本企業向け能動的AIシステム開発に特化したグローバルネットワークの一環である。2024年11月、ソフトバンクはNVIDIAの支援を得て、NVIDIA Blackwell搭載の国内最強AIスーパーコンピュータの構築を開始した。さらにソフトバンクは、主権AI計算の需要に対応するため、AIと5G通信を融合したソリューション「AITRAS」の試験運用を開始した。OpenAIは2024年4月、初のアジアオフィスを東京に開設した。

同社はトヨタやダイキンなど日本を代表する企業と連携し、日本向けに最適化された大規模言語モデル(LLM)を提供するとともに、日本における企業向けAIの導入促進に取り組んでいる。

将来展望

日本コグニティブサービスプラットフォーム市場の将来展望

日本のコグニティブサービス市場は、AI技術の進歩、自動化の進展、データ分析需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)15.31%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 小売業界向けAI駆動型カスタマーサポートチャットボットの開発

- 医療診断・患者管理におけるコグニティブサービスの統合

- 機械学習アルゴリズムを活用したパーソナライズドマーケティングソリューションの創出。

2035年までに市場は大幅な成長を達成し、技術革新のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本コグニティブサービスプラットフォーム市場 業界展望

- 医療

- 小売

- 金融

- 教育

- 製造業

日本コグニティブサービスプラットフォーム市場 ユーザータイプ別展望

- 中小企業

- 大企業

- 政府機関

日本コグニティブサービスプラットフォーム市場 アプリケーション別展望

- 自然言語処理

- コンピュータビジョン

- 音声認識

- 感情認識

- 予測分析

日本コグニティブサービスプラットフォーム市場 デプロイメントタイプ別展望

- クラウドベース

- オンプレミス

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 自然言語処理

- 4.1.2 コンピュータビジョン

- 4.1.3 音声認識

- 4.1.4 感情認識

- 4.1.5 予測分析

- 4.2 情報通信技術、導入タイプ別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、産業別(百万米ドル)

- 4.3.1 医療

- 4.3.2 小売

- 4.3.3 金融

- 4.3.4 教育

- 4.3.5 製造業

- 4.4 情報通信技術、ユーザータイプ別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 大企業

- 4.4.3 政府機関

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 グーグル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Salesforce(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Oracle(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SAP(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Alibaba(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 NVIDIA(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境