❖本調査資料に関するお問い合わせはこちら❖

コイルコーティング市場予測と展望 2025年から2035年

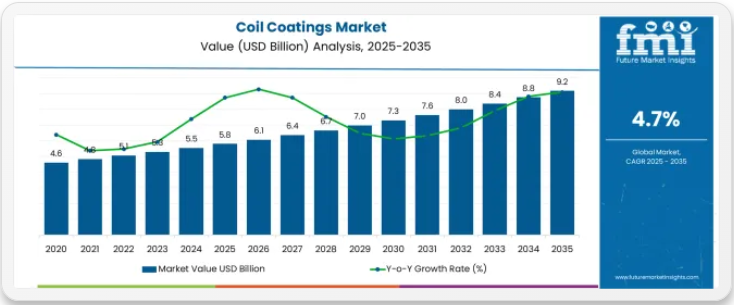

世界のコイルコーティング市場は2025年に58億米ドルと評価され、2035年までに92億米ドルに達すると予測されており、予測期間中に34億米ドルの絶対増加を記録する見込みです。これは総成長率58.6%に相当し、市場は2025年から2035年の間に年平均成長率(CAGR)4.7%で拡大すると予測されています。最終更新日: 2025年10月9日コイルコーティング市場 基本統計コイルコーティング市場規模(2025年): 58億米ドルコイルコーティング市場予測規模(2035年): 92億米ドルコイルコーティング市場予測CAGR: 4.7%コイルコーティング市場の主要用途分野:建設(44.0%)コイルコーティング市場の主要成長地域:アジア太平洋、北米、欧州コイルコーティング市場の主要企業:アクゾノーベルN.V.、PPGインダストリーズ、アクサルタ・コーティング・システムズ、ベッカーズ・グループ、ザ・ケモアーズ・カンパニー、シャーウィン・ウィリアムズ

市場規模は、建築ファサードや屋根システム向けの建設活動の増加、現場塗装の必要性を低減するプレフィニッシュ金属製品の採用拡大、建築外装・輸送・家電製造用途における耐久性・耐食性コーティングの需要増を背景に、同期間中に約1.59倍の成長が見込まれる。

2025年から2030年にかけて、市場規模は58億米ドルから73億米ドルへ拡大し、15億米ドルの価値増加が見込まれる。これは10年間の予測成長総量の44.1%を占める。この発展段階は、インフラ投資プログラムの増加、環境規制を満たす低VOC・水性塗料の採用拡大、およびプレフィニッシュ金属クラッディング・屋根材を組み込んだ省エネルギー型建築外装システムへの需要増によって形作られる。

コイルコーティングメーカーは、建築・産業用金属基材向けの高性能ポリエステル/PVDFシステム、テクスチャード/メタリック仕上げ、環境配慮型コーティング技術への需要増に対応するため、生産能力を拡大している。

コイルコーティング市場 主要ポイント

2030年から2035年にかけて、市場規模は73億米ドルから92億米ドルへ拡大し、19億米ドルの増加が見込まれる。これは10年間の総拡大分の55.9%を占める。この期間は、デジタルカラーマッチングとカスタマイズ技術の拡大、自己洗浄・抗菌特性を備えたスマート塗料配合の統合、過酷な気候条件や沿岸環境向けの超高耐久性フッ素樹脂システムの開発が特徴となる見込みです。

建築材料における循環型経済原則の採用拡大と、太陽光反射型クールルーフコーティングの普及により、持続可能性の証明が強化され、優れた耐候性と包括的な性能データを有するコイルコーティング製品の需要が促進されます。

2020年から2025年にかけて、コイルコーティング市場は着実な成長を遂げた。これは建設活動の増加と、現場塗装に比べ優れた仕上げ品質、耐久性の向上、労働力削減を実現する効率的な代替品としてコイルコーティング金属製品の認知が高まったことが要因である。

建築家や請負業者が、事前塗装金属が施工スケジュールを加速させつつ、一貫した外観と長期性能を実現する可能性を認識したことで市場は発展した。コーティング化学と塗布プロセスの技術進歩は、現代の建築・産業用途における環境規制順守、色保持性、腐食防止の重要性に焦点を当て始めた。

コイルコーティング市場が成長する理由

市場拡大は、商業・工業・住宅建築における世界的な建設活動の増加に支えられています。これらの建築物では、多様な建築用途において長期的な耐候性、色安定性、低メンテナンス性能を提供する、耐久性と美的魅力を兼ね備えた金属クラッディング、屋根材、建築外装システムが求められています。

現代の建築家や建物所有者は、現場での設置時間を短縮し、塗装コストや品質のばらつきを排除し、均一な外観と包括的な防食性能を保証する工場管理下でのコーティング施工を実現する、事前塗装済み金属製品の導入に注力している。優れた耐久性、設計の柔軟性、施工効率を提供するコイルコーティングの実証済みの能力は、現代の金属建築システムや建築ファサードにとって不可欠な材料となっている。

環境持続可能性と規制順守への関心の高まりは、製造・施工時の排出を削減しつつ、REACH、EPA、地域大気質規制などの厳格な基準を満たす低VOC・水性コイルコーティング配合への需要を牽引している。技術性能と環境配慮・エネルギー効率を両立するコーティングシステムを建材メーカーが求める傾向は、革新的なコイルコーティング導入の機会を創出している。

グリーンビルディング認証プログラム、クールルーフ構想、環境に配慮した建設手法の影響力拡大も、建築物のエネルギー性能とライフサイクル環境負荷低減を支える太陽反射性コーティング、再生材配合、長寿命コーティングシステムの採用増加に寄与している。

機会創出の道筋 – コイルコーティング市場

コイルコーティング市場は、建設の近代化と環境配慮技術の進展を原動力に、着実な成長が見込まれています。先進国・新興国を問わず、建築所有者、建築家、金属製品メーカーが、卓越した耐久性、美的多様性、環境規制適合性、施工効率性を兼ね備えたコーティングソリューションを求める中、コイルコーティングは単なる保護仕上げ材としてだけでなく、建築表現の実現、ライフサイクルコスト削減、持続可能な建設手法を可能にする付加価値型建材として重要性を増しています。

アジア太平洋地域におけるインフラ投資の増加、建築改修プログラムの加速、金属建築の採用拡大が需要を押し上げる一方、コーティングメーカーはフッ素樹脂システム、テクスチャ仕上げ、抗菌表面、バイオベース配合剤の革新を進めている。

プレミアムPVDFや超高耐久性システム、低VOC・水性技術、機能性スマートコーティングといった技術経路は、特に建築分野や高性能産業分野において利益率向上を約束する。地理的拡大と技術サービスの現地化により、新興アジア建設市場における数量成長を獲得する見込みだ。VOC規制、エネルギー効率義務化、循環型経済要件、建築性能基準といった規制要因が構造的な支えとなる。

- 経路A – 建築用途向けプレミアムPVDFおよびフッ素樹脂システム。色保持性とチョーキング抵抗性において30~40年の保証を提供する超高耐久性フッ素樹脂コーティングは、高級建築プロジェクト、沿岸環境、極限気候地域において、標準ポリエステル系塗料より50~80%の価格プレミアムを獲得。予想収益規模:5億2000万~7億8000万米ドル。

- 経路B – 低VOC・水性コーティング技術。REACH、SCAQMD、地域大気質規制などの厳格な環境基準に適合した配合により、環境規制の厳しい欧州・北米市場への参入を可能とし、顧客の持続可能性目標達成と生産排出削減を支援。機会規模:420~650百万米ドル。

- 経路C – 太陽反射型クールルーフコーティング。高い太陽反射率と熱放射率を有する配合により、建物の冷房エネルギー消費を10~30%削減。温暖気候地域における商業用屋根材市場で高まる省エネ基準適合とLEED認証需要を捕捉。収益増加額:3億4000万~5億3000万米ドル。

- 経路D – テクスチャード・特殊効果仕上げ。木目調、メタリック、マットテクスチャコーティングは、建築ファサード、高級住宅用途、内装金属製品におけるデザイン差別化を実現し、標準的な平滑仕上げ比20-40%のプレミアム価格を可能とする。市場規模:380-590百万米ドル。

- 経路E – 抗菌・自己洗浄機能性コーティング。抗菌剤や光触媒特性を組み込んだ先進表面化学技術は、医療施設の要件や高交通量建築物のメンテナンス削減需要に対応。見込み増収:2億8000万~4億4000万米ドル。

- 経路F – アジアインフラ市場における地域拡大。中国、インド、東南アジアでは急速な都市化とインフラ開発が進展。現地生産能力、カラーカスタマイズサービス、技術的アプリケーションサポートにより、価格に敏感な新興建設市場への浸透が可能。5億8000万~9億米ドル。

- 経路G – 循環型経済と持続可能な化学イノベーション。バイオベース樹脂、再生含有顔料、塗料間リサイクル性により環境リーダーシップのポジショニングを実現。検証済みの持続可能性認証は、グリーンビルディング市場や企業調達プログラムにおける仕様上の優位性を創出。プール規模:320~500百万米ドル。

セグメント別分析

本市場は材料タイプ、最終用途、製品タイプ、地域別に分類される。材料タイプ別では、ポリエステル(シリコーン変性ポリエステル、標準ポリエステル、超高耐久性/HDポリエステル)、ポリウレタン、PVDF、エポキシ、アクリル、PVC/プラスチゾル、シリコーンに区分される。

最終用途別では、建設(屋根・ファサード、壁パネル・クラッディング、雨水システム/ドア/シャッター、工業用建物・倉庫)、輸送(自動車、トレーラー/鉄道車両、コンテナ)、HVAC、金属家具、家電/その他をカバーする。

製品タイプ別では、トップコート(ポリエステルトップコート、PVDFトップコート、ポリウレタントップコート、アクリルトップコート)、プライマー、バッキングコート、その他に分類される。地域別では、北米、欧州、東アジア、南アジア・太平洋、ラテンアメリカ、中東・アフリカに分けられる。

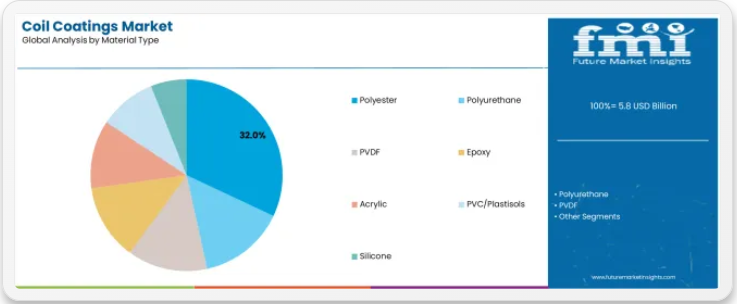

素材タイプ別では、ポリエステルセグメントが32.0%の市場シェアを占める

ポリエステルセグメントは2025年にコイルコーティング市場の32.0%を占めると予測され、主要素材タイプカテゴリーとしての地位を再確認しています。建築製品メーカーや金属コーティング業者は、優れたコストパフォーマンス、良好な耐候性、豊富なカラーバリエーション、建築用金属屋根・壁パネル・工業用金属製品など幅広い用途への適応性から、ポリエステルコイルコーティングの利用を拡大しています。ポリエステルコーティング技術の実証済み耐久性と経済的価値は、穏やかな気候条件下での用途や標準的な建築環境における信頼性の高い性能を競争力のある価格で求める建材業界の要求に直接応えるものである。

ポリエステルセグメント内では、シリコーン変性ポリエステル配合が材料タイプ市場の14.0%を占め、標準ポリエステルシステムと比較して光沢保持性と耐候性能が向上している一方、高級フッ素樹脂コーティングよりもコスト優位性を維持している。標準ポリエステルはセグメントの12.0%を占め、中程度の耐久性が要求される商業・工業建築用途向けにコスト効率の高いソリューションを提供します。超耐久性および高耐久性ポリエステルシステムは材料タイプ市場の6.0%を占め、要求の厳しい建築用途においてプレミアムコーティング性能に迫る延長された耐用年数を実現します。

この材料タイプセグメントは、建築外装材や工業用金属製品において最も幅広い用途と市場受容性を有する化学系を構成するため、現代のコイルコーティング事業の基盤を形成している。樹脂技術の発展と顔料選定へのコーティングメーカーの投資は、ポリエステル性能特性の強化を継続している。建物所有者がライフサイクルコストと外観保持のバランスを取る中、ポリエステルコーティングは予算目標と性能期待の両方に合致し、包括的なコイルコーティングポートフォリオの中核を成している。

用途別では建設セグメントが44.0%の市場シェアを占める

建設用途は2025年にコイルコーティング需要の44.0%を占めると予測され、建築外装システム・建築ファサード・屋根設置・内装用途向けプレフィニッシュ金属製品を消費する主要用途分野としての重要性を裏付けている。建設業界の専門家は、工場塗装による高品質な仕上げ、施工スケジュールの短縮、現場作業の削減、長期的な建築性能と美観を維持する包括的な保証を理由に、コイル塗装金属を好んで採用しています。

建設分野内では、屋根とファサードが最終用途需要の22.0%を占め、耐久性と耐候性に優れた金属クラッディングシステムを必要とする新築・改修工事の両方に活用されています。壁パネルとクラッディングは建設市場の12.0%を占め、商業・工業・住宅建築向けの外部外皮ソリューションを提供する。雨水システム、ドア、シャッターは建設需要の6.0%を占め、工業用建物と倉庫はセグメントの4.0%を占め、費用対効果が高く耐久性のある金属建築システムを必要とする。

このセグメントは、建築用金属システムの継続的な革新と、断熱金属パネルを組み込んだ省エネルギー型建築外装の普及拡大によって支えられています。建築開発業者や請負業者は、工期短縮のためにプレエンジニアード金属建築システムへの投資を進めています。グリーン建築手法の拡大と建築基準におけるエネルギー性能の優先化に伴い、建設用途はエンドユーザー市場を主導し続けると同時に、次世代建築外装技術やプレハブ建築手法を支援していくでしょう。

製品タイプ別では、トップコートセグメントが41.0%の市場シェアを占める

トップコートは2025年にコイルコーティング需要の41.0%を占めると予測され、建築・産業用途における金属製品の完成品に色・光沢・耐候性・美観を提供する主要な塗装層としての重要性を裏付けている。コーティングメーカーと金属塗装業者は、製品外観・顧客満足度・保証義務に直接影響するトップコートの性能を最優先する。これには実証済みの耐久性と色保持特性が求められる。

トップコートセグメント内では、ポリエステルトップコートが製品タイプ需要の18.0%を占め、標準的な建築・産業用途向けにコスト効率の高い色彩と保護機能を提供する。PVDFトップコートはセグメントの10.0%を占め、注目度の高い建築プロジェクトや沿岸環境向けに優れた耐久性と長期保証を提供します。ポリウレタントップコートは製品タイプ需要の7.0%を占め、輸送機器や家電用途向けに強化された柔軟性と耐衝撃性を実現します。アクリルトップコートはセグメントの6.0%を占め、特定の性能特性を必要とする特殊用途に対応します。

トップコート分野は、建築デザインにおける柔軟性と建材メーカーのブランド差別化を可能にする、継続的な色彩・質感の革新によって支えられています。塗料メーカーはデジタルカラーマッチング技術やカスタム配合能力への投資を進めています。美的要求の高まりと耐久性要件の厳格化に伴い、トップコートは建築ビジョンと建築性能目標を支えつつ、今後も最高付加価値の塗膜層としての地位を維持するでしょう。

コイルコーティング市場の推進要因、制約要因、主要トレンドは何か?

建築活動の増加と、工場管理されたコーティング品質、施工スケジュールの短縮、現場塗装システムに比べ優れた長期性能を提供するプレフィニッシュ金属建材の採用拡大により、市場は着実に進展している。建築ファサード、金属屋根、産業用建築用途において、この傾向が顕著である。

市場は、コーティング配合の経済性に影響を与える原材料コストの変動、一部の用途における繊維セメントや複合パネルなどの代替建築材料との競争、コーティングラインの自動化と環境規制対応技術への継続的な投資の必要性といった課題に直面している。低温硬化システム、抗菌表面技術、バイオベース樹脂化学の革新は、製品開発と市場差別化戦略に影響を与え続けている。

低VOCおよび水性塗料配合の拡大

欧州のREACH規制、カリフォルニア州SCAQMD規則、中国の国家大気質基準など環境規制の強化により、塗料メーカーは排出制限を満たしつつ、建築・工業用金属コーティング用途に必要な塗布性能、外観、耐久性を維持する先進的な低VOC溶剤系・水性配合を開発可能となっている。

低排出コーティング技術は規制順守と環境面での差別化を実現し、金属塗装業者が環境規制市場に対応し顧客の持続可能性イニシアチブを支援することを可能にします。メーカーは環境技術リーダーシップがもたらす競争優位性を認識し、プレミアム市場セグメントへの参入と長期的な規制順守戦略の支援に活用しています。

クールルーフと省エネルギー塗料技術の統合

現代の建築物所有者や建築家は、高い太陽反射率と熱放射率特性を持つ太陽反射型クールルーフ塗料を指定している。これにより、商業・工業用屋根用途において、建物の冷房負荷を低減し、居住者の快適性を向上させ、ASHRAE 90.1、カリフォルニア州タイトル24、LEED認証要件を含むエネルギー基準への適合を支援する。

クールルーフコーティングは、温暖化する都市環境における気候適応ニーズに対応しつつ、エネルギー性能の差別化を実現。建物所有者の運営コスト削減と環境目標達成を支援します。先進的なクールルーフ技術により、コーティングメーカーは実証済みの省エネルギー効果を付加価値として提供可能となり、省エネ志向の建築市場においてプレミアム価格設定と仕様選定の優位性を確立しています。

プレミアム建築システムの開発とデザイン革新

塗料メーカーは、洗練されたカラーパレット、テクスチャ表面、メタリック効果、カスタマイズ仕上げを開発中であり、これにより建築家は特定のデザインビジョンを実現でき、建物所有者は工場塗装コイルコーティングの耐久性とメンテナンス利点を維持しつつ、特徴的なファサード外観でプロジェクトを差別化できます。プレミアム建築システムは、性能要件と並行して美的目標に対応するデザイン協業と技術仕様サポートを通じ、利益率向上と顧客関係の強化を可能にします。

デザイン革新への注力は、注目度の高い建築プロジェクトやデザイン重視の用途において、塗装メーカーが建築的創造性を支援しつつ、プレフィニッシュ金属製品のコスト・スケジュール優位性を維持する機会を創出している。

主要国別コイルコーティング市場分析

世界的に市場は堅調な成長を見せており、中国は2035年まで年平均成長率(CAGR)6.1%で首位を維持。巨大インフラ開発計画、自動車生産拡大、環境規制対応のための国内塗料メーカーによる低VOC生産ライン拡充が牽引要因。米国は5.2%で続き、住宅・商業用屋根改修需要、リフォーム市場の堅調さ、水性・低焼成塗料システム導入を促す厳格なVOC規制が支え。

ドイツは4.9%の成長を示し、高級自動車・機械輸出と自動化コイルコーティングライン投資に注力。日本は4.8%を記録し、電子機器・家電製造要件と長寿命ファサード性能基準に焦点を当てる。

フランスは4.7%成長を示し、省エネ建築基準の実施と公共インフラ改修プログラムが牽引。英国は4.5%成長で、グリーンビルディングへの注力と工業団地改修活動が支え。イタリアは4.4%成長で、建築ファサード、太陽光屋根設置、沿岸腐食防止仕様要件を優先。

本報告書は40カ国以上の詳細分析を網羅し、主要成長国を以下に抜粋。

インフラと製造規模で世界をリードする中国

中国は2035年まで年平均成長率(CAGR)6.1%という驚異的な成長が見込まれており、その原動力は商業ビル、交通施設、工業団地など大規模なインフラ開発プログラムである。これらは広範な金属クラッディングや屋根システムを必要とし、さらに大規模な自動車・家電製造がプレフィニッシュ金属部品を消費している。同国の包括的なコーティング産業インフラと環境規制対応技術への多額の投資が、先進的なコーティング配合技術に対する大きな需要を生み出している。主要なコーティングメーカーや金属コーティング業者は、広範な生産能力と技術サービス体制を構築中である。

政府の環境保護と大気質改善への注力が、主要工業地域全体で低VOCコーティング技術の採用を推進している。活発な建設活動と拡大する製造基盤が、国内・輸出市場における性能と規制適合性を求める建材メーカーや工業用金属加工業者におけるポリエステル、PVDF、特殊コイルコーティングシステムの消費急成長を支えている。

米国は屋根改修・リフォーム市場の強さを示す

米国市場は年平均成長率5.2%で拡大中。背景には、広範な住宅・商業用屋根改修市場、活発なリフォーム活動、州別要件を含む包括的なVOC規制(規制適合塗料の採用促進要因)がある。高度な建材産業と耐久性・保証性能への注力が、高級コイルコーティングシステムへの堅調な需要を維持。建材メーカーと金属塗装業者は、塗装ラインのアップグレードと環境技術への投資を推進。

住宅用途における金属屋根材の選好度上昇と商業建築での断熱金属パネル採用拡大が、長期保証と優れた外観保持性を備えた建築用グレードのコイルコーティング需要を創出している。厳格な規制環境と包括的な建築基準要件が、屋根材および建築外装用途におけるクールルーフコーティングと低放射性配合の採用を後押ししている。

ドイツはプレミアム製造と輸出の卓越性を示す

ドイツは年平均成長率4.9%で成長しており、その原動力は高品質なプレフィニッシュ金属部品を必要とする同国のプレミアム自動車・機械製造セクター、効率性と一貫性を支える高度な塗装ライン自動化、国際的に競争力のある品質基準を要求する強い輸出志向にある。ドイツのエンジニアリングの卓越性と製造の高度化は、先進的なコイルコーティング技術に対する安定した需要を支えている。自動車部品サプライヤーと家電メーカーは包括的な塗装品質プログラムを維持している。

コーティング化学と塗布技術の革新は、自動車の軽量化構想や高級家電の美的要件を支える特殊配合への需要を創出している。環境規制順守とエネルギー効率への強い注力が、低排出コーティングシステムの採用と製造工程全体のプロセス最適化を推進している。

日本:電子機器製造と長寿命建築基準が牽引

日本は年平均成長率4.8%で拡大中。精密な塗装外観・性能特性を求める高度な電子機器・家電製造、長寿命化を要求する厳しい建築外装耐久基準、工業製造工程における品質・一貫性重視が支えとなっている。日本の技術リーダーシップと品質文化がプレミアムコイルコーティング配合への需要を牽引。製造企業と建材メーカーは先進的塗装仕様への投資を拡大中。

高品質消費財と高要求建築用途における地域特化が、卓越した外観・耐久性・性能特性を備えた特殊コイルコーティング配合の機会を創出している。ライフサイクル性能とメンテナンス削減への強い焦点が、建築・産業用途全体でのプレミアムコーティングシステム採用を促進している。

フランスはエネルギー基準適合とインフラ投資に注力

フランスは年平均成長率4.7%で拡大中。RE2020規制を含む包括的な省エネ建築基準、大規模な公共インフラ改修・近代化プログラム、国内および欧州市場向け確立された建材産業が牽引。建築物のエネルギー性能と建築品質への取り組みがコイルコーティング需要を安定的に支える。建材メーカーと建設会社は省エネ型建築外装システムを導入。

政府による建築物改修プログラムやグリーン建設イニシアチブへの投資は、ファサード改修や屋根システム更新におけるコイルコーティング金属製品の機会を創出している。建築物のライフサイクル性能と環境影響への関心の高まりが、実証済みの性能特性を持つ耐久性コーティングシステムの採用を後押ししている。

英国はグリーンビルディングへの注力と産業用改修を推進

英国は年平均成長率4.5%で拡大しており、BREEAM基準を含む強力なグリーンビル認証の普及、工業団地改修活動の増加、プレフィニッシュ金属製品を含む建材供給を必要とする建設セクターの継続的な回復が支えとなっている。英国の環境に配慮した建設と建築性能への注力は、コイルコーティングの安定した消費を維持している。建築開発業者や産業施設所有者は、環境配慮型の建築材料を指定している。

建築物のエネルギー効率への関心の高まりと、プレフィニッシュ金属部品を組み込んだオフサイト建設手法の普及が、モジュール式建築生産と工期短縮を支えるコイルコーティングシステムへの需要を創出している。堅調な建築用金属システム市場と包括的な建築規制が、プレミアムコーティング配合の採用を後押ししている。

イタリア:建築的卓越性と沿岸部施工要件を示す

イタリア市場は年平均成長率4.4%で拡大中。背景には、美的品質を重視する同国の建築ファサードの伝統、建築外皮システムと統合された太陽光屋根設置の拡大、海洋環境向けの優れた耐食性コーティング仕様を必要とする沿岸部建設の広がりがある。イタリアのデザイン文化と建築材料の専門知識が、建築グレードのコイルコーティングに対する安定した需要を支えている。建築家や建築製品メーカーはデザイン志向の金属システムに投資している。

建築美学への伝統的重視と再生可能エネルギー統合の拡大が相まって、建築的ビジョンと太陽光パネル取付用途を支えるプレミアムコイルコーティングシステムの機会を創出している。沿岸環境への曝露要件と地中海性気候条件が、主要建設市場全体で先進的な防食・耐紫外線コーティング配合の採用を促進している。

欧州市場の国別内訳

欧州は2025年に世界のコイルコーティング需要の約28.0%を占め、市場価値は約16億米ドルと推定される。主な要因は、低VOC・水性コーティングシステムの採用を促進する厳格なREACH規制とVOC規制、建築改修プログラムにおける建築ファサード・屋根材の堅調な需要、家電・輸送機器向け包括的なOEM製造基盤である。

欧州域内では、自動車・機械輸出産業、高品質製造要件、大量生産効率を支える高度な塗装ライン自動化を背景に、ドイツが市場リーダーシップを維持。フランスは省エネ建築基準、公共インフラ投資、国内・欧州市場向け建材産業の確立により強い市場存在感を示す。

イタリアでは建築ファサード用途、太陽光発電屋根設置、耐食性仕様を要する沿岸建設が消費を牽引。英国はグリーンビル認証導入と産業施設近代化プログラムにより市場存在感を維持。

スペインは建設業回復と再生可能エネルギーインフラ開発で消費拡大。イタリア・スペインを含む南欧市場は、プレフィニッシュ金属製品を採用した建設活動と太陽光屋根設置の恩恵を特に受けている。

2035年までに欧州市場は約24億米ドル規模に達し、年平均成長率(CAGR)は約4.2%と予測される。自動車・工業製造の強みを背景にドイツが最大の単一市場を維持する一方、南欧市場は建築改修プログラムと再生可能エネルギー統合による建築用・工業用コイルコーティングシステムへの持続的需要を原動力に拡大を続ける。

コイルコーティング市場の競争環境

本市場は、既存のコーティングメーカー、特殊樹脂メーカー、総合化学企業間の競争が特徴である。各社は環境技術開発、建築用カラー・テクスチャーの革新、デジタルサービスプラットフォーム、包括的な製品ポートフォリオへの投資を進め、一貫性のある高性能かつ環境規制適合のコイルコーティングソリューションを提供している。フッ素樹脂配合技術、低VOC化学技術、機能性スマートコーティングの革新は、市場地位と競争優位性の強化において中核をなす。

アクゾノーベルN.V.は20.0%という高い市場シェアで業界をリードし、建築用途、テクスチャ仕上げ、金属建築製品向け標準カラーパレットに焦点を当てたCERAM-A-STARおよびFIDURAシステムを含む包括的なコイルコーティングソリューションを提供している。テクスチャードSMP配合を含む同社の最近の製品投入は、継続的な技術革新のリーダーシップと市場開拓能力を示している。

PPGインダストリーズは、持続可能性と性能を重視した建築・産業用途向けDURANARおよびCORAFLONシステムを含む多様なコイルコーティング技術を提供。アクサルタ・コーティング・システムズは、高級建築用途向けFLUROPONシステムや輸送機器用コーティングを含む包括的ソリューションを展開。

ベッカーズ・グループは持続可能なコイルコーティング技術に注力し、最近開設したフューチャーラボ・イノベーションセンターとSBTi認証の科学的根拠に基づく排出削減目標により環境リーダーシップを実証。ケモアーズ社はフッ素樹脂とPVDFコーティングシステム(超耐久用途向けテッドラー技術を含む)を専門とする。シャーウィン・ウィリアムズはバルスパ部門を通じ、建築資材・産業用途向け広範なカラー能力を備えた包括的コイルコーティングシステムを提供。

コイルコーティング市場における主要企業

- Akzo Nobel N.V.

- PPG Industries

- Axalta Coating Systems

- Beckers Group

- The Chemours Company

- Sherwin-Williams (Valspar)

- Henkel AG & Co. KGaA

- Kansai Paint Co. Ltd.

- Jotun Group

- Noroo Coil Coatings

コイルコーティング市場:セグメント別

材料タイプ:

- ポリエステル

- シリコーン変性ポリエステル

- 標準ポリエステル

- 超高耐久性/HDポリエステル

- ポリウレタン

- PVDF

- エポキシ

- アクリル

- PVC/プラスチゾル

- シリコーン

最終用途:

- 建設

- 屋根・ファサード

- 壁パネル・クラッディング

- 雨水システム、ドア・シャッター

- 工業用建物・倉庫

- 輸送

- 自動車

- トレーラー・鉄道車両

- コンテナ

- HVAC

- 金属家具

- 家電製品・その他

製品タイプ別:

- トップコート

- ポリエステルトップコート

- PVDFトップコート

- ポリウレタントップコート

- アクリルトップコート

- プライマー

- 下塗り

- その他

塗布基材別:

- 鋼鉄

- アルミニウム

地域別:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- 北欧

- その他のヨーロッパ

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長率分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- はじめに/主要調査結果

- 2020年から2024年までの材料タイプ別 過去市場規模(百万米ドル)分析

- 2025年から2035年までの材料タイプ別 現在および将来の市場規模(百万米ドル)分析と予測

- ポリエステル

- ポリウレタン

- PVDF

- エポキシ

- アクリル

- PVC/プラスチゾル

- シリコーン

- Y to o to Y 材料タイプ別成長トレンド分析、2020年から2024年

- 材料タイプ別絶対的機会分析、2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)用途別分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年~2035年

- 建設

- 輸送

- HVAC

- 金属家具

- 家電製品/その他

- 用途別成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 製品タイプ別 過去市場規模(百万米ドル)分析 2020年~2024年

- 製品タイプ別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- トップコート

- プライマー

- 下塗り

- その他

- 製品タイプ別 年間成長率分析 2020年~2024年

- 製品タイプ別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- ブラジル

- チリ

- その他ラテンアメリカ

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模 (百万米ドル)市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 主なポイント

- 東アジア市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年(国別)

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- インド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 製品タイプ別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 最終用途別

- 製品タイプ別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 素材タイプ別

- 最終用途別

- 製品タイプ別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 素材タイプ別

- 最終用途別

- 製品タイプ別

- 競争分析

- 競争の深掘り

- Akzo Nobel N.V.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PPG Industries

- Axalta Coating Systems

- Beckers Group

- The Chemours Company

- Sherwin-Williams (Valspar)

- Henkel AG & Co. KGaA

- Kansai Paint Co. Ltd.

- Jotun Group

- Noroo Coil Coatings

- Akzo Nobel N.V.

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:材料タイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:最終用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:製品タイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表6:北米市場規模(百万米ドル)予測(材料タイプ別、2020年~2035年)

- 表7:北米市場規模(百万米ドル)予測(最終用途別、2020年~2035年)

- 表8:北米市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模 (百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)予測(製品タイプ別、2020年~2035年)

- 表13:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表14:西ヨーロッパ市場規模(百万米ドル)予測(材料タイプ別、2020年~2035年)

- 表15:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東欧市場規模(百万米ドル)予測:材料タイプ別、2020年から2035年

- 表19:東欧市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表20:東欧市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表25:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋地域市場規模(百万米ドル)予測(材料タイプ別)、2020年から2035年

- 表27:南アジア・太平洋地域市場規模(百万米ドル)予測(最終用途別)、2020年から2035年

- 表28:南アジア・太平洋地域市場規模(百万米ドル)予測(製品タイプ別)、2020年から2035年

- 表29:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表30:中東・アフリカ市場規模(百万米ドル)予測(素材タイプ別、2020年~2035年)

- 表31:中東・アフリカ市場規模(百万米ドル)予測(最終用途別、2020年~2035年)

- 表32:中東・アフリカ市場規模(百万米ドル)予測(製品タイプ別)、2020年~2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3: 材料タイプ別グローバル市場価値シェアおよびBPS分析、2025年および2035年

- 図4: 材料タイプ別グローバル市場の前年比成長率比較、2025-2035年

- 図5: 材料タイプ別グローバル市場魅力度分析

- 図6: 最終用途別グローバル市場価値シェアおよびBPS分析、2025年および2035年

- 図7:用途別グローバル市場の前年比成長率比較、2025-2035年

- 図8:用途別グローバル市場の魅力度分析

- 図9:製品タイプ別グローバル市場価値シェアおよびBPS分析、2025年および2035年

- 図10:製品タイプ別グローバル市場の前年比成長率比較、2025-2035年

- 図11:製品タイプ別グローバル市場魅力度分析

- 図12:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図13:地域別グローバル市場前年比成長率比較、2025-2035年

- 図14:地域別グローバル市場魅力度分析

- 図15:北米市場におけるドルベースの増分機会、2025-2035年

- 図16:ラテンアメリカ市場におけるドルベースの増分機会、2025-2035年

- 図17:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図18:東欧市場における増分ドル機会、2025-2035年

- 図19:東アジア市場における増分ドル機会、2025-2035年

- 図20:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図21:中東・アフリカ市場における追加ドル機会、2025-2035年

- 図22:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図23:北米市場における材料タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図24:北米市場 材料タイプ別 前年比成長率比較、2025-2035年

- 図25:北米市場 材料タイプ別 市場魅力度分析

- 図26:北米市場 最終用途別 市場価値シェアとBPS分析、2025年と2035年

- 図27:北米市場における最終用途別年間成長率比較(2025-2035年)

- 図28:北米市場における最終用途別市場魅力度分析

- 図29:北米市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図30:北米市場における製品タイプ別年次成長率比較(2025-2035年)

- 図31:北米市場における製品タイプ別市場魅力度分析

- 図32:ラテンアメリカ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図33:ラテンアメリカ市場 材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場 材料タイプ別年次成長率比較(2025-2035年)

- 図35:ラテンアメリカ市場における材料タイプ別魅力度分析

- 図36:ラテンアメリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:ラテンアメリカ市場における最終用途別年次成長率比較(2025-2035年)

- 図38:用途別ラテンアメリカ市場魅力度分析

- 図39:製品タイプ別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図40:製品タイプ別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図41:製品タイプ別ラテンアメリカ市場魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における材料タイプ別前年比成長率比較(2025-2035年)

- 図45:西ヨーロッパ市場における材料タイプ別市場魅力度分析

- 図46:西ヨーロッパ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図47:西ヨーロッパ市場における最終用途別年次成長率比較(2025-2035年)

- 図48:西ヨーロッパ市場における最終用途別魅力度分析

- 図49:西ヨーロッパ市場における製品タイプ別価値シェアとBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場における製品タイプ別年次成長率比較(2025-2035年)

- 図51:西ヨーロッパ市場における製品タイプ別魅力度分析

- 図52:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東欧市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場における材料タイプ別前年比成長率比較(2025-2035年)

- 図55:東欧市場における材料タイプ別市場魅力度分析

- 図56:東欧市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図57:東欧市場における最終用途別年次成長率比較(2025-2035年)

- 図58:東欧市場における最終用途別魅力度分析

- 図59:東欧市場における製品タイプ別価値シェアとBPS分析(2025年と2035年)

- 図60:東欧市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図61:東欧市場における製品タイプ別魅力度分析

- 図62:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:東アジア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における材料タイプ別年次成長率比較(2025-2035年)

- 図65:東アジア市場における材料タイプ別魅力度分析

- 図66:東アジア市場における最終用途別価値シェアとBPS分析(2025年および2035年)

- 図67:東アジア市場における最終用途別年次成長率比較(2025-2035年)

- 図68:東アジア市場における最終用途別魅力度分析

- 図69:東アジア市場における製品タイプ別価値シェアとBPS分析(2025年および2035年)

- 図70:東アジア市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図71:東アジア市場における製品タイプ別魅力度分析

- 図72:南アジア・太平洋市場における国別価値シェアとBPS分析(2025年と2035年)

- 図73:南アジア・太平洋市場における素材タイプ別価値シェアとBPS分析(2025年と2035年)

- 図74:南アジア・太平洋市場における材料タイプ別年次成長率比較(2025-2035年)

- 図75: 南アジア・太平洋市場における材料タイプ別市場魅力度分析

- 図77:南アジア・太平洋市場における最終用途別年次成長率比較(2025-2035年)

- 図78:南アジア・太平洋市場における最終用途別市場魅力度分析

- 図79:南アジア・太平洋地域市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア・太平洋地域市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図81:南アジア・太平洋地域市場における製品タイプ別市場魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における材料タイプ別年次成長率比較(2025-2035年)

- 図85:中東・アフリカ市場における材料タイプ別市場魅力度分析

- 図86:中東・アフリカ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図87:中東・アフリカ市場における最終用途別年次成長率比較(2025-2035年)

- 図88:中東・アフリカ市場における最終用途別市場魅力度分析

- 図89:中東・アフリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図91:中東・アフリカ市場における製品タイプ別市場魅力度分析

- 図92:グローバル市場 – ティア構造分析

- 図93:グローバル市場 – 企業シェア分析

図76:南アジア・太平洋市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)