❖本調査資料に関するお問い合わせはこちら❖

コールドレーザー療法市場予測と展望 2025年から2035年

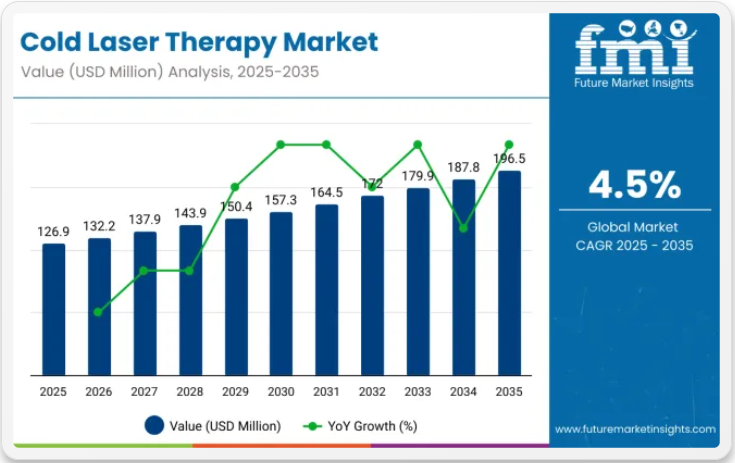

世界のコールドレーザー療法市場は、2025年に1億2690万米ドルの規模に達し、2035年までに約1億9650万米ドルへと大幅に拡大する見込みです。この成長は、2025年から2035年までの予測期間における4.5%の安定したCAGR(年平均成長率)を反映しています。市場の拡大は、慢性筋骨格系疾患の有病率上昇、世界の高齢化、非侵襲的疼痛管理療法への需要増加と強く関連している。

低出力レーザー療法(LLLT)としても知られるコールドレーザー療法は、組織修復の促進、炎症の軽減、医薬品に通常伴う副作用なしの疼痛管理が可能であることから、医療分野全体で急速に認知度を高めている。

この市場の成長を牽引する主要因の一つは、連続レーザー装置の技術的進歩である。これらのシステムは優れた組織透過性と持続的な治療エネルギー供給を実現し、特にスポーツ傷害、リハビリテーション、術後回復においてより効果的な治療成果をもたらす。

その結果、クリニックや医療専門家から高い支持を得ている。さらに、非侵襲的処置の利点に関する患者の認識向上は、先進国および新興経済圏における需要を促進している。家庭用クラス3Bデバイスの普及と、神経リハビリテーションや皮膚疾患など幅広い臨床用途を目的とした複合レーザーの開発が、市場拡大の新たな道を開いています。

さらに、アジア太平洋地域、特に日本やインドなどの国々では、最も速い導入率が見込まれています。これは、医療費の増加、高齢人口の増加、代替療法や補完療法への文化的傾向に起因しています。一方、北米とヨーロッパでは、保険適用範囲の制限や厳格な規制枠組みにより、成長過程は比較的緩やかである。

市場構造は、Erchonia Corporation、Theralase Technologies、BioFlex Laser Therapyといった主要企業によってさらに形作られている。これらの企業は、FDA認可製品の開発、治療適応症の拡大、携帯型および診療所向けコールドレーザー装置の革新に多額の投資を行っている。

コールドレーザー療法にスマート技術を導入する主要企業

コールドレーザー療法市場の主要企業は、リアルタイム投与量制御、デジタル接続性、AI搭載治療モード、遠隔モニタリング機能などのスマート技術を統合しています。これらの進歩により、臨床現場と在宅介護の両環境において、治療精度、患者のコンプライアンス、使いやすさが向上します。

- BTL Industries, Inc.

- BTLは、疼痛緩和、リハビリテーション、組織修復を目的とした先進的なダイオードベースのコールドレーザーシステムを提供しています。同社の技術は、エネルギー効率、ユーザーカスタマイズ、多様な理学療法用途に対応する多機能治療モードに重点を置いています。

- Zimmer MedizinSysteme GmbH

- Zimmerは、精密な照射量制御と調整可能な治療パラメータを備えたユーザーフレンドリーなコールドレーザー装置を提供しています。同社のシステムはスポーツ医学やリハビリテーションクリニックで広く使用され、一貫した結果と安全な操作をサポートしています。

- Erchonia Corporation

- Erchoniaは臨床的に検証された低出力レーザー治療システムで知られています。同社の装置は専門家向けと家庭用双方の用途に適し、筋骨格系、皮膚科、神経内科の用途を想定して設計されています。

コールドレーザー治療装置に関する政府規制と認証

コールドレーザー治療装置は医療機器として規制され、安全性と有効性を確保するため厳格な地域別枠組みへの準拠が義務付けられています。米国では食品医薬品局(FDA)がこれらの機器を監督し、リスク分類に基づく市販前承認または認可を要求しています。同様にヨーロッパ連合(EU)では、医療機器規則(EU MDR 2017/745)への準拠と、必須の健康・安全・環境基準適合を証明するCEマークの取得が義務付けられています。これらの規制は患者保護と信頼性の高い治療成果の促進に寄与します。

- 医療機器規制:

- コールドレーザーなどの機器は医療機器に分類されることが多く、地域の規制枠組みに準拠する必要があります。米国では食品医薬品局(FDA)が医療機器規制(MDR)に基づきこれらの機器を規制し、機器のリスククラスに応じて市販前承認または認可を要求します。ヨーロッパ連合(EU)では、コールドレーザー装置は医療機器規則(EU MDR 2017/745)に準拠し、健康・安全・環境基準への適合を示すCEマークを表示する必要があります。

- 安全基準と試験:

- IEC 60601-1などの国際規格は、レーザー治療装置を含む医療用電気機器の電気的安全性と必須性能要件を規定しています。IEC 60825-1は、レーザー放射被ばくリスクを最小化するためのレーザー安全分類、表示、利用者情報の基準を定めています。

- 品質管理システム:

- ISO 13485への準拠が一般的に要求され、製造者が設計、開発、生産プロセス全体を通じて厳格な品質管理システムを維持することを保証します。この認証は市場承認の前提条件となることが多々あります。

半期市場動向レポート

2024年から2025年にかけてのコールドレーザー治療業界見通しにおける複合年間成長率(CAGR)の変動を半期ごとに比較分析した結果を以下に示す。本調査により、これらの市場のパフォーマンスにおける主要な変動が明らかになり、収益創出の傾向が把握されるため、関係者は他の任意の年においても市場の成長過程を継続する上で有用な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指します。

下記の表は、2024年から2025年にかけての世界コールドレーザー治療市場における上半期の複合年間成長率(CAGR)を比較したものです。この概要は収益成長における主要な変化と傾向を浮き彫りにし、市場ダイナミクスに関する貴重な洞察を提供します。H1は1月から6月、H2は7月から12月を指す。2024年から2034年までの10年間の前半(H1)において、事業は5.2%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い4.9%の成長過程が続くと見込まれる。

続く2025年上半期から2035年下半期にかけては、上半期のCAGRが4.5%に小幅減速し、下半期はさらに4.0%まで低下すると予測される。上半期(H1)では70ベーシスポイント(BPS)の減少が確認され、下半期(H2)では90ベーシスポイント(BPS)の減少が観測された。

コールドレーザー治療市場を主要投資セグメント別に分析

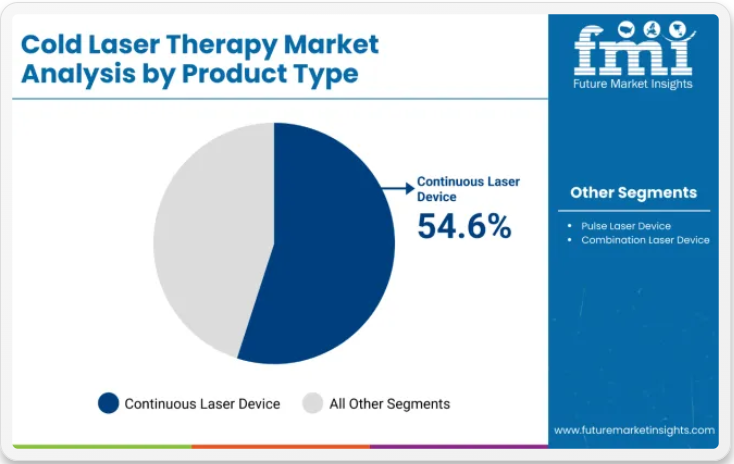

本セクションでは業界をリードするセグメントに関する情報を提供する。製品種類別では、連続レーザー装置システムが2025年に世界シェアの54.6%を占めると予測される。

優れた治療能力で市場成長を牽引する連続レーザー装置

製品種類別では、連続レーザー装置が2025年に54.6%のシェアでコールドレーザー治療市場を支配する見込み。連続型レーザーは、長時間にわたり安定した集中治療を提供できる特性から、コールドレーザー治療市場における主要製品カテゴリーとして台頭している。この種の装置は光が組織深くまで浸透することを保証し、このような組織浸透は細胞修復プロセスの効果的な誘発と炎症軽減に不可欠である。

さらに、臨床現場では、結果の一貫性と予測可能性が求められる治療用途に最適な、精密な照射量制御が可能である点から、連続レーザーが好まれる。このレベルの制御性と信頼性は、特に医療専門家や長期的な効果的な疼痛管理を求める患者にとって、連続レーザー装置を非常に魅力的な選択肢としている。

慢性疼痛とリハビリテーションに焦点を当てた専門クリニックがコールドレーザー療法の導入を主導

専門クリニックは2025年までにエンドユーザーセグメントの43.1%を占め、予測期間内で最も高いCAGRを示す見込みです。

疼痛管理センター、理学療法診療所、スポーツリハビリテーションセンターなどの専門クリニックは、コールドレーザー療法の最大のエンドユーザーセグメントである。これらは慢性疼痛、損傷回復、筋骨格系疾患の治療に特化した専門クリニックであり、いずれもコールドレーザー療法が特に効果を発揮する適応症である。

コールドレーザー療法の非侵襲性は、クリニックにとって主要な利点の一つであり、手術回避や長期服薬よりも患者にとって好ましい選択肢である。本レポートで前述したコールドレーザー使用のその他の利点も、これらの専門クリニックではより深い知識に基づき適切に扱われ、患者に最良の結果を提供するために強化されている。これにより、市場内でのセグメント拡大がさらに促進される。

産業の主なハイライト

疼痛管理における利点に牽引されたコールドレーザー療法の需要増加

非侵襲的疼痛管理治療は近年著しい注目を集めている。コールドレーザー療法は疼痛緩和を支援する新たな治療法であり、特定の慢性疼痛カテゴリーにおいて医療から広く受け入れられている。在宅介護環境では、患者のニーズに応じて一定期間継続的に治療を受けられるため、コールドセラピー機器の採用が広まっている。

数多くの研究を経て、コールドレーザー治療装置は疼痛障害、筋骨格系疾患、関節炎、創傷ケアなど多様な症状に対し、従来の手術などの方法に比べ副作用が少なく、より便利で効果的な治療選択肢であることが結論づけられている。コールド(低出力)レーザー療法は、最もよく知られた特定の変調療法である。

例えばNCBIの論文によれば、腰痛疾患には年間910億米ドルの医療費が費やされ、さらに生産性低下や障害給付金による500億米ドルの間接費用が発生している。

ユーザーフレンドリーな機能と技術進歩が冷療法レーザー販売を牽引

冷レーザー治療装置における継続的な技術革新がこの市場を押し上げ続けている。最新の装置はコンパクトで小型、操作も比較的容易なため、臨床現場や家庭環境でのコールドレーザー療法が格段に簡便になりました。

在宅治療の利便性は、従来の医療機関への通院に依存しない患者の自己管理可能性を大きく変革しました。例えば、自宅で調整可能な機能や操作の簡便さは患者の自立を促し、医療システムへの負担軽減と治療成果の向上に寄与しています。

冷レーザーは精度と効果の面でもメーカーによる大幅な改良が進み、波長や出力設定の進化により個別化された治療が可能となった。こうした技術的向上は、筋骨格痛・関節炎・軟部組織損傷など幅広い症状の治療効果を高めるだけでなく、神経変性疾患治療における臨床試験の成功にも寄与している。

企業は製造コスト削減と装置効率向上により、コールドレーザー療法の普及を推進している。技術革新と使いやすさの融合が、コールドレーザー療法を最も効果的かつ便利な治療法とし、ほぼ全ての患者層への適用範囲を拡大した。

非侵襲的・代替療法への需要急増が市場機会を開く

コールドレーザー療法の成長過程は、非侵襲的治療と代替療法への世界的な動きから生まれています。特に疼痛管理や慢性疾患における長期的な薬物副作用への認識の高まりが、薬物を使用しない解決策への需要を後押ししています。したがって、コールドレーザー療法は、医薬品を一切使用せずに治癒と疼痛緩和を促進し、自然で依存性のない代替手段であることから、人気が高まっています。

オピオイド危機は多くの国で懸念材料として残っている。この危機は、鎮痛剤の継続使用と将来的な患者健康への悪影響に関する多くの議論を引き起こした。この傾向は、オピオイド危機が鎮痛剤の安全性と長期的な影響について懸念を引き起こした国々で顕著である。すべての国の医療と保健省は、慢性疼痛管理の治療において適切な代替手段となり得る費用対効果の高い解決策にますます焦点を当てている。

コールドレーザー療法はこうしたニーズに対応可能であり、高額な外科手術や医薬品への依存を軽減するため、市場浸透の機会は非常に魅力的です。実際、患者や一般開業医が疼痛管理・治癒プロセスにおける代替的・非侵襲的療法を求める動きが広がるにつれ、市場は成長を続けると予想されます。

初期費用の高さと保険適用範囲の制限が市場課題に

コールドレーザー療法市場における主要な抑制要因は、高い初期投資である。これらの装置は治療効果が高いものの価格が高額なため、医療分野への参入を希望する小規模クリニックや個人開業医の多くがコールドレーザー技術への投資を躊躇している。この状況は、装置のメンテナンス・研修・校正不足に伴うコスト問題によってさらに悪化しており、特に医療予算が乏しい地域では、潜在的な購入者の意欲をさらに削ぐ要因となっている。

この市場の成長過程に対するもう一つの課題は、コールドレーザー治療に対する一般的な保険適用範囲の不足に関連している。特に米国や欧州市場では、ほとんどの保険会社がコールドレーザー治療をサービス償還の範囲に含めていない。これにより、特定の患者は費用の大部分を自己負担せざるを得ず、低所得層の治療へのアクセスが妨げられている。

これは広範な普及においても問題となる。多くの患者が償還オプションなしでは治療費を支払えない、あるいは支払いたがらないためだ。保険会社がコールドレーザー療法のような非侵襲的治療の補償に前向きになれば、市場浸透は改善するだろう。しかしそれまでは、現実的な経済的障壁として残る。

市場集中度

この市場のティア1企業は55.2%を占める。ティア1には、Apira Science Inc、B-Cure laser Australia、Erchonia Corporation、DJO Global, Inc.、BTLなど、世界的に大きな存在感を持つ企業が属する。これらの企業は、最先端のコールドレーザー装置を含む多様な製品ポートフォリオと、複数地域にまたがる強力な流通ネットワークを有している。高品質な装置と広範な研究開発で知られる業界リーダーである。

ティア2には、バイオライト・テクノロジーズLLC、THORフォトメディシン社、イラディア社などの有力企業が位置し、特定の地域市場で確固たる存在感を示しながら約18.1%の市場シェアを占めています。これらの企業はしばしばイノベーターであり、疼痛管理や皮膚科治療などのニッチ分野に特化したソリューションに焦点を当てています。

国別洞察

以下のセクションでは、各国におけるコールドレーザー治療業界の売上分析を扱います。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供します。北米では米国が2035年まで年平均成長率(CAGR)3.8%で首位を維持すると予測されています。南アジア・太平洋地域では、インドが2035年までに市場で最高のCAGR6.1%を記録すると予測されています。

慢性疼痛管理への焦点が成長を促進

米国コールドレーザー療法市場は2024年に最大シェアを占め、世界市場を支配しています。予測期間(2025年~2035年)において、市場は3.8%のCAGRを示します。

米国におけるオピオイド危機への取り組みは医療に新たな次元をもたらし、慢性疼痛に対する薬物療法への監視を強化している。しかし依存性に加え、鎮痛薬には十分な副作用と長期使用の問題があり、依存性がなく副作用が最小限の正当な代替療法が求められる。

この点において、コールドレーザー療法は非常に興味深い代替手段となる。コールドレーザーは、関節炎、スポーツ傷害、腱炎、腰痛などの症状に対して極めて有効であり、医薬品に伴うリスクがない。この特性から、薬剤を含まない疼痛管理法を求める患者にとって、非侵襲的治療法として特に人気を集めている。

こうした動きは疼痛管理に新たな地平を開き、米国医療システムをより予防的かつ非薬物療法へと転換する新たな姿勢を確立しつつある。これはコールドレーザー療法が肥沃な土壌を見出す極めて好都合な状況である。こうした状況下で、コールドレーザー療法はオピオイドやその他の医薬品への依存を最小限に抑えつつ、数多くの慢性疼痛管理において重要な役割を果たす立場にあり、非侵襲的疼痛治療市場は拡大を続けている。

コールドレーザー療法市場成長を牽引する技術革新

2024年、ドイツは西ヨーロッパ市場で圧倒的な収益シェアを占め、4.4%のCAGRで成長過程にあります。

医療技術革新におけるドイツのリーダーシップはコールドレーザー療法にも及んでいます。より正確には、精密工学の長い伝統を持つドイツは、高品質かつ最先端の医療機器を中核とする数多くの製造企業の本拠地です。具体的には、同国の企業は最新のレーザー技術をコールドレーザー治療装置に組み込む十分な能力を有している。

これには、筋骨格痛、関節疾患、軟部組織損傷など多様な症状に対する治療効果を最適化するため、レーザー波長、出力、治療精度の開発が含まれる。

ドイツにおけるコールドレーザー療法の成長過程を牽引する主な要因は、医療システム内での非侵襲的治療への需要増加である。医療インフラの堅牢性を考慮すると、ドイツの医療専門家による先進技術への信頼は、特にリハビリテーションや理学療法の目的でコールドレーザー療法の採用を継続させている。

新しく、非常に効果的で、低コストな携帯型装置は、この療法のアクセス性を大幅に向上させ、病院環境だけでなく、外来診療所や在宅介護での使用も可能にした。

精密さと効率性はドイツ製医療機器の特徴であり、これは世界的に高まる非侵襲的治療への関心と合致している。この傾向は、ドイツに既に確立された医療機器業界と相まって、より先進的で効率的かつユーザーフレンドリーな機器への需要が高まるにつれ、同国におけるコールドレーザー療法市場をさらに刺激する可能性が高い。

薬物を使用しない治療法への需要高まりを受け、インドでコールドレーザー療法が勢いを増す

2024年時点でインドは南アジア・太平洋市場において主要な価値シェアを占めており、予測期間中に年平均成長率(CAGR)6.1%で成長すると見込まれている。

特にインドでは、慢性疼痛や筋骨格系疾患の増加に伴い、医療市場において非侵襲的で手頃な価格の疼痛管理治療への需要が顕著に高まっている。また、侵襲的処置の代替療法に関心を持つ中産階級が増加していることから、薬物を使用しない効果的な選択肢としてコールドレーザー療法が受け入れられつつある。

従来品治療に伴う薬剤の副作用や外科的介入の高コストが、多くの患者をコールドレーザー療法へと向かわせている。この治療法は非侵襲的で安全かつ低コストであり、日常生活への容易な組み込みが可能であるため、通院回数を削減できる。

さらに、インドにおける予防医療への移行もコールドレーザー療法の成長過程の要因の一つである。代替療法への認識が高まる中、特に若年層や健康意識の高い層において、コールドレーザー療法は重大な疾患や手術を回避するための予防的治療として位置付けられている。これが、疼痛管理センターだけでなく、非薬物療法による疼痛管理や回復促進を求める人々の集まるウェルネス・フィットネスクリニックでも需要が増加している理由である。

競争環境

コールドレーザー治療市場の競争環境は、確立された医療機器メーカーと革新的な技術に注力する新興企業を含む複数の主要プレイヤーの存在によって特徴づけられる。Erchonia Corporation、Theralase Inc.、Apira Science Inc.などの主要プレイヤーは先進的なレーザー装置で市場をリードしている一方、小規模企業が専門製品を提供しながらこの分野に参入する動きが加速している。

競争戦略は主に技術革新、製品差別化、用途の拡大を中心に展開され、手頃な価格とアクセシビリティへの重視が高まっている。

コールドレーザー治療市場の最近の業界動向

- 2024年4月、Domer Technologyは製品ラインに2つの新製品を追加した:Domer Laser Class 3Bコールドレーザー治療装置と高出力Class 4レーザーである。これらの先進的なコールドレーザー治療装置は、人間と動物の両方での使用を想定して設計されている。関節・靭帯・腱損傷、術後・外傷性創傷、神経損傷、炎症、筋肉の捻挫・肉離れ、骨関節炎、骨折、形成不全など多様な症状に対し、効果的な疼痛管理を提供する。

- 2024年5月、米国APEX Brain Centers(高度な神経内科に特化し、エビデンスに基づく治療法に豊富な経験を有する)は、コールドセラピーレーザー(低出力レーザー治療:LLLT)が、アルツハイマー病やパーキンソン病などの神経変性疾患における臨床試験で著しい改善効果を示したと結論付けました。この治療法の効果は、生活の質の向上と疾患進行の遅延において大きな可能性を示しました。

コールドレーザー治療業界の主要企業

- Apira Science Inc

- BioLight Technologies LLC

- B-Cure laser Australia

- Erchonia Corporation

- Theralase Inc.

- THOR Photomedicine Ltd

- DJO Global, Inc.

- BTL

- Spectro Analytic Irradia AB

- Photomedex

コールドレーザー療法産業の主要セグメント

製品種類別:

製品種類別では、連続レーザー装置、パルスレーザー装置、複合レーザー装置に分類される。

技術別:

技術面では、単一波長コールドレーザー治療装置と多波長コールドレーザー治療装置に分類される。

用途別:

用途面では、疼痛管理、関節炎、創傷治癒、神経再生、皮膚科、筋骨格系、その他に分類される。

エンドユーザー別:

エンドユーザー面では、病院、専門クリニック、外来手術センター、在宅医療環境に区分される。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅しています。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場規模(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、過去分析と将来予測を含む

- 世界市場分析 2020年から2024年、および予測 2025年から2035年

- 製品別

- 技術別

- 用途別

- エンドユーザー別

- 地域別

- 製品別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 連続レーザー装置

- パルスレーザー装置

- 複合レーザー装置

- 技術別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 単一波長コールドレーザー治療装置

- 多波長コールドレーザー治療装置

- 世界市場分析 2020~2024年および予測 2025~2035年、用途別

- 疼痛管理

- 関節炎

- 創傷治癒

- 神経再生

- 皮膚科

- 筋骨格系

- その他

- エンドユーザー別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 専門クリニック

- 外来手術センター

- 在宅医療環境

- 地域別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上高(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 中南米 売上高(百万米ドル)分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 東アジア 売上高(百万米ドル) 分析:2020年~2024年、予測:2025年~2035年、主要セグメントおよび国別

- 南アジア・太平洋 売上高(百万米ドル) 分析:2020年~2024年、予測:2025年~2035年、主要セグメントおよび国別

- 西ヨーロッパ 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東ヨーロッパ 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中東・アフリカ 売上高(百万米ドル)分析 2020~2024年 および2025年から2035年までの予測、主要セグメントおよび国別

- 製品、技術、用途、エンドユーザー別、30カ国における2025年から2035年までの売上予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Apira Science Inc

- BioLight Technologies LLC

- B-Cure Laser Australia

- Erchonia Corporation

- Theralase Inc.

- THOR Photomedicine Ltd

- DJO Global, Inc.

- BTL

- Spectro Analytic Irradia AB

- Photomedex

-

表一覧

表01:製品別世界市場規模(百万米ドル)分析および予測(2016年~2033年)

表02:製品別世界市場数量(単位)分析および予測(2016年~2033年)

表03:用途別世界市場規模(百万米ドル)分析と予測 2016~2033年

表04:技術別世界市場規模(百万米ドル)分析と予測 2016~2033年

表05:エンドユーザー別世界市場規模(百万米ドル)分析と予測 2016~2033年

表06:北米市場規模(百万米ドル)分析 2016~2022年および予測 2023~2033年、国別

表07:北米市場規模(百万米ドル)分析および予測 2016~2033年、製品別

表08:北米市場数量 (単位) 分析および予測 2016年から2033年、製品別

表09:北米市場規模(百万米ドル)分析および予測 2016年から2033年、用途別

表10:北米市場規模(百万米ドル)分析および予測 2016年から2033年、技術別

表11: 北米市場規模(百万米ドル)分析と予測 2016~2033年、エンドユーザー別

表12:中南米市場規模(百万米ドル)分析 2016~2022年および予測 2023~2033年、国別

表13:中南米市場規模 (百万米ドル) 製品別分析と予測 2016年から2033年

表14:中南米市場規模(単位) 製品別分析と予測 2016年から2033年

表15:中南米市場規模(百万米ドル)分析と予測 2016~2033年、用途別

表16:中南米市場規模(百万米ドル)分析と予測 2016~2033年、技術別

表17: 中南米市場規模(百万米ドル)分析と予測 2016~2033年、エンドユーザー別

表18:ヨーロッパ市場規模(百万米ドル)分析 2016~2022年および予測 2023~2033年、国別

表19:ヨーロッパ市場規模(百万米ドル)分析と予測 2016~2033年、製品別

表20:ヨーロッパ市場数量(単位)分析と予測 2016~2033年、製品別

表21:ヨーロッパ市場規模(百万米ドル)分析と予測 2016~2033年、用途別

表22:ヨーロッパ市場規模(百万米ドル)分析と予測 2016年から2033年、技術別

表23:ヨーロッパ市場規模(百万米ドル)分析と予測 2016年から2033年、エンドユーザー別

表24:南アジア市場規模(百万米ドル)分析 2016年~2022年および予測 2023年~2033年、国別

表25:南アジア市場規模(百万米ドル)分析および予測 2016年~2033年、製品別

表26:南アジア市場規模(単位)分析と予測 2016~2033年、製品別

表27:南アジア市場規模(百万米ドル)分析と予測 2016~2033年、用途別

表28:南アジア市場規模(百万米ドル)分析と予測 2016~2033年、技術別

表29:南アジア市場規模(百万米ドル)分析と予測 2016年から2033年、エンドユーザー別

表30:東アジア市場規模(百万米ドル)分析 2016年から2022年および予測 2023年から2033年、国別

表31:東アジア市場規模(百万米ドル)分析と予測 2016~2033年、製品別

表32:東アジア市場数量(単位)分析と予測 2016~2033年、製品別

表33:東アジア市場規模(百万米ドル)分析と予測 2016~2033年、用途別

表34:東アジア市場規模(百万米ドル)分析と予測 2016~2033年、技術別

表35:東アジア市場規模(百万米ドル)分析と予測 2016年から2033年、エンドユーザー別

表36:オセアニア市場規模(百万米ドル)分析 2016年から2022年および予測 2023年から2033年、国別

表37:オセアニア市場規模(百万米ドル)分析と予測 2016~2033年、製品別

表38:オセアニア市場数量(単位)分析と予測 2016~2033年、製品別

表39:オセアニア市場規模(百万米ドル) 分析と予測 2016年から2033年、用途別

表40:オセアニア市場規模(百万米ドル)分析と予測 2016年から2033年、技術別

表41:オセアニア市場規模(百万米ドル)分析と予測 2016~2033年、エンドユーザー別

表42:中東・アフリカ市場規模(百万米ドル)分析 2016~2022年および予測 2023~2033年、国別

表43:中東・アフリカ市場規模(百万米ドル)分析と予測 2016~2033年、製品別

表44:中東・アフリカ市場数量(単位)分析と予測 2016~2033年、製品別

表45:中東・アフリカ市場規模(百万米ドル)分析と予測 2016~2033年、用途別

表46:中東・アフリカ市場規模(百万米ドル)分析と予測 2016~2033年、技術別

表47:中東・アフリカ市場規模(百万米ドル)分析と予測 2016~2033年、エンドユーザー別

図表一覧

図01:世界市場規模(台数)、2016~2022年

図02:世界市場規模(台数)と前年比成長率(%)分析

図03:コールドレーザー療法、2023年単価(米ドル)分析

図04:コールドレーザー療法、2033年における単価(米ドル)予測

図05:世界の市場規模(百万米ドル)分析、2016年~2022年

図06:世界の市場予測及び前年比成長過程、2023年~2033年

図07:2022年から2033年までの世界市場における絶対的機会(百万米ドル)分析

図08:製品別2023年および2033年の世界市場価値シェア(%)分析

図09:製品別2022年から2033年までの世界市場前年比成長過程(%)分析

図10:製品別世界市場魅力度分析(2023年~2033年)

図11:用途別世界市場価値シェア(%)分析(2023年および2033年)

図12:用途別世界市場前年比成長過程(%)分析(2022年~2033年)

図13:用途別世界市場魅力度分析(2023年~2033年)

図14:技術別世界市場価値シェア(%)分析(2023年および2033年)

図15:技術別世界市場前年比成長過程(%)分析(2022年~2033年)

図16:技術別世界市場魅力度分析(2023年~2033年)

図17:エンドユーザー別世界市場価値シェア(%)分析(2023年および2033年)

図18:エンドユーザー別世界市場前年比成長過程(%)分析(2022年~2033年)

図19:エンドユーザー別世界市場魅力度分析(2023~2033年)

図20:地域別世界市場価値シェア(%)分析(2023年および2033年)

図21:地域別世界市場前年比成長過程(%)分析(2022~2033年)

図22:地域別世界市場魅力度分析(2023~2033年)

図23:北米市場規模(百万米ドル)分析(2016~2022年)

図24:北米市場規模(百万米ドル)予測、2023年~2033年

図25:北米市場規模シェア、製品別(2023年予測)

図26:北米市場規模シェア、用途別(2023年予測)

図27:北米市場規模シェア、技術別(2023年予測)

図28:北米市場価値シェア、エンドユーザー別(2023年予測)

図29:北米市場価値シェア、国別(2023年予測)

図30:北米市場魅力度分析、製品別、2023年から2033年

図31:用途別 北米市場魅力度分析(2023~2033年)

図32:技術別 北米市場魅力度分析(2023~2033年)

図33:エンドユーザー別 北米市場魅力度分析(2023~2033年)

図34:北米市場の国別魅力度分析、2023年から2033年

図35:米国市場価値割合分析、2022年

図36:世界対米国成長過程比較

図37:米国市場シェア分析(%)、製品別、2022年から2033年

図38:用途別米国市場シェア分析(%)、2022年から2033年

図39:技術別米国市場シェア分析(%)、2022年から2033年

図40:エンドユーザー別米国市場シェア分析(%)、2022年から2033年

図41:カナダ市場価値割合分析、2022年

図42:世界対カナダ。成長比較

図43:カナダ市場シェア分析(%)製品別、2022年から2033年

図44:カナダ市場シェア分析(%)用途別、2022年から2033年

図45:カナダ市場シェア分析(%)技術別、2022年から2033年

図46:カナダにおけるエンドユーザー別市場シェア分析(%)、2022年から2033年

図47:中南米市場規模(百万米ドル)分析、2016年から2022年

図48:中南米市場規模(百万米ドル)予測、2023年から2033年

図49:中南米市場規模シェア、製品別(2023年予測)

図50:中南米市場規模シェア、用途別(2023年予測)

図51:中南米市場規模シェア、技術別(2023年予測)

図52:エンドユーザー別中南米市場価値シェア(2023年予測)

図53:国別中南米市場価値シェア(2023年予測)

図54:製品別中南米市場魅力度分析(2023年~2033年)

図55:用途別中南米市場魅力度分析(2023~2033年)

図56:技術別中南米市場魅力度分析(2023~2033年)

図57:エンドユーザー別中南米市場魅力度分析(2023~2033年)

図58: 中南米市場の国別魅力度分析、2023年から2033年

図59:メキシコ市場価値割合分析、2022年

図60:世界対メキシコ成長比較

図61:メキシコ市場シェア分析(%)製品別、2022年から2033年

図62:メキシコ市場シェア分析(%)用途別、2022年から2033年

図63:メキシコ市場シェア分析(%)技術別、2022年から2033年

図64:エンドユーザー別メキシコ市場シェア分析(%)、2022年から2033年

図65:ブラジル市場価値割合分析、2022年

図66:世界対ブラジル成長比較

図67:製品別ブラジル市場シェア分析(%)、2022年から2033年

図68:ブラジル市場シェア分析 (%) 用途別、2022年から2033年

図69:ブラジル市場シェア分析(%) 技術別、2022年から2033年

図70:ブラジル市場シェア分析(%) エンドユーザー別、2022年から2033年

図71:アルゼンチン市場価値割合分析、2022年

図72:世界対アルゼンチンの成長比較

図73:アルゼンチン市場シェア分析(製品別、2022年から2033年)

図74:アルゼンチン市場シェア分析(用途別、2022年から2033年)

図75:アルゼンチン市場シェア分析 (%) 技術別、2022年から2033年

図76:アルゼンチン市場シェア分析(%)エンドユーザー別、2022年から2033年

図77:ヨーロッパ市場価値(百万米ドル)分析、2016年から2022年

図78:ヨーロッパ市場価値(百万米ドル)予測、2023年から2033年

図79:ヨーロッパ市場価値シェア、製品別(2023年予想)

図80:ヨーロッパ市場価値シェア、用途別(2023年予想)

図81:ヨーロッパ市場価値シェア、技術別(2023年予想)

図82:ヨーロッパ市場価値シェア、エンドユーザー別 (2023年予想)

図83:ヨーロッパ市場価値シェア、国別(2023年予想)

図84:ヨーロッパ市場魅力度分析、製品別、2023年から2033年

図85:ヨーロッパ市場魅力度分析、用途別、2023年から2033年

図86: ヨーロッパ市場魅力度分析(技術別、2023~2033年)

図87:ヨーロッパ市場魅力度分析(エンドユーザー別、2023~2033年)

図88:ヨーロッパ市場魅力度分析(国別、2023~2033年)

図89:英国市場価値割合分析(2022年)

図90:世界対イギリスの成長比較

図91:製品別イギリス市場シェア分析(%)、2022年から2033年

図92:用途別イギリス市場シェア分析(%)、2022年から2033年

図93:技術別イギリス市場シェア分析(%)、2022年から2033年

図94:エンドユーザー別英国市場シェア分析(%)、2022年から2033年

図95:ドイツ市場価値割合分析、2022年

図96:世界対ドイツの成長比較

図97:製品別ドイツ市場シェア分析(%)、2022年から2033年

図98:用途別ドイツ市場シェア分析(%)、2022年から2033年

図99:技術別ドイツ市場シェア分析(%)、2022年から2033年

図100:ドイツ市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図101:イタリア市場価値割合分析、2022年

図102:世界対イタリア成長比較

図103:イタリア市場における製品別シェア分析(%)、2022年から2033年

図104:イタリア市場シェア分析(%)用途別、2022年から2033年

図105:イタリア市場シェア分析(%)技術別、2022年から2033年

図106:イタリア市場シェア分析(%)エンドユーザー別、2022年から2033年

図107:フランス市場価値割合分析、2022年

図108:世界対フランスの成長比較

図109:フランス市場シェア分析(%)製品別、2022年から2033年

図110:フランス市場シェア分析(%)用途別、2022年から2033年

図111:フランス市場シェア分析(%)技術別、2022年から2033年

図112:フランス市場シェア分析(%)エンドユーザー別、2022年から2033年

図113:スペイン市場価値割合分析、2022年

図114:世界対スペインの成長比較

図115:スペイン市場シェア分析(%)製品別、2022年から2033年

図116:スペイン市場シェア分析(%)用途別、2022年から2033年

図117:スペイン市場シェア分析(%)技術別、2022年から2033年

図118:スペイン市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図119:ロシア市場価値比率分析、2022年

図120:世界対ロシアの成長比較

図121:ロシア市場シェア分析(%)製品別、2022年から2033年

図122:ロシア市場シェア分析(%)用途別、2022年から2033年

図123:ロシア市場シェア分析(%)技術別、2022年から2033年

図124:ロシア市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図125:ベネルクス市場における市場価値の割合分析、2022年

図126:世界対ベネルクスの成長比較

図127:ベネルクス市場における製品別シェア分析(%)、2022年から2033年

図128:ベネルクス市場における用途別シェア分析(%)、2022年から2033年

図129:ベネルクス市場における技術別シェア分析(%)、2022年から2033年

図130:ベネルクス市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図131:東アジア市場規模(百万米ドル)分析、2016年から2022年

図132:東アジア市場規模(百万米ドル)予測、2023年から2033年

図133:東アジア市場規模シェア、製品別(2023年予想)

図134:東アジア市場規模シェア、用途別 (2023年予測)

図135:東アジア市場価値シェア、技術別(2023年予測)

図136:東アジア市場価値シェア、エンドユーザー別(2023年予測)

図137:東アジア市場価値シェア、国別 (2023年予測)

図138:製品別東アジア市場魅力度分析、2023年から2033年

図139:用途別東アジア市場魅力度分析、2023年から2033年

図140:技術別東アジア市場魅力度分析、2023年から2033年

図141:エンドユーザー別東アジア市場魅力度分析(2023~2033年)

図142:国別東アジア市場魅力度分析(2023~2033年)

図143:中国市場価値割合分析(2022年)

図144:世界対中国の成長比較

図145:製品別中国市場シェア分析(%)、2022年から2033年

図146:用途別中国市場シェア分析(%)、2022年から2033年

図147:技術別中国市場シェア分析(%)、2022年から2033年

図148:エンドユーザー別中国市場シェア分析(%)、2022年から2033年

図149:日本市場価値割合分析、2022年

図150:世界対日本の成長比較

図151:製品別日本市場シェア分析(%)、2022年から2033年

図152:用途別日本市場シェア分析(%)、2022年から2033年

図153:技術別日本市場シェア分析(%)、2022年から2033年

図154:エンドユーザー別日本市場シェア分析(%)、2022年から2033年

図155:韓国市場価値割合分析、2022年

図156:世界対韓国成長比較

図157:韓国市場シェア分析(%)製品別、2022年から2033年

図158:韓国市場シェア分析(%)用途別、2022年から2033年

図159:韓国市場における技術別シェア分析(%)、2022年から2033年

図160:韓国市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図161:南アジア市場規模(百万米ドル)分析、2016年から2022年

図162:南アジア市場規模(百万米ドル)予測、2023年から2033年

図163:南アジア市場規模シェア、製品別(2023年予測)

図164:南アジア市場規模シェア、用途別(2023年予測)

図165:南アジア市場規模シェア、技術別(2023年予測)

図166:南アジア市場価値シェア、エンドユーザー別(2023年予測)

図167:南アジア市場価値シェア、国別(2023年予測)

図168:南アジア市場魅力度分析、製品別、2023年から2033年

図169:用途別南アジア市場魅力度分析、2023年から2033年

図170:技術別南アジア市場魅力度分析、2023年から2033年

図171:エンドユーザー別南アジア市場魅力度分析、2023年から2033年

図172:南アジア市場の国別魅力度分析、2023年から2033年

図173:インド市場価値割合分析、2022年

図174:世界対インドの成長比較

図175:製品別インド市場シェア分析(%)、2022年から2033年

図176:インド市場シェア分析(%)用途別、2022年から2033年

図177:インド市場シェア分析(%)技術別、2022年から2033年

図178:インド市場シェア分析(%)エンドユーザー別、2022年から2033年

図179:インドネシア市場価値割合分析、2022年

図180:世界対インドネシア成長比較

図181:インドネシア市場シェア分析(%)製品別、2022年から2033年

図182:インドネシア市場シェア分析(%)用途別、2022年から2033年

図183:インドネシア市場シェア分析(%)技術別、2022年から2033年

図184:インドネシア市場シェア分析(%)エンドユーザー別、2022年から2033年

図185:マレーシア市場価値割合分析、2022年

図186:世界対マレーシアの成長比較

図187:マレーシア市場シェア分析(%)製品別、2022年から2033年

図188:マレーシア市場シェア分析(%)用途別、2022年から2033年

図189:マレーシア市場シェア分析(%)技術別、2022年から2033年

図190:マレーシア市場シェア分析(%)エンドユーザー別、2022年から2033年

図191:タイ市場価値割合分析、2022年

図192:世界対タイ成長比較

図193:タイ市場シェア分析(%)製品別、2022年から2033年

図194:タイ市場シェア分析(%)用途別、2022年から2033年

図195:タイ市場シェア分析(%)技術別、2022年から2033年

図196: エンドユーザー別タイ市場シェア分析(%)、2022年から2033年

図197:オセアニア市場規模(百万米ドル)分析、2016年から2022年

図198:オセアニア市場規模(百万米ドル)予測、2023年から2033年

図199:製品別オセアニア市場規模シェア (2023年予測)

図200:オセアニア市場価値シェア、用途別(2023年予測)

図201:オセアニア市場価値シェア、技術別(2023年予測)

図202:オセアニア市場価値シェア、エンドユーザー別(2023年予測)

図203:オセアニア市場価値シェア、国別(2023年予測)

図204:オセアニア市場の魅力度分析(製品別、2023年~2033年)

図205:オセアニア市場の魅力度分析(用途別、2023年~2033年)

図206:オセアニア市場の魅力度分析(技術別、2023年~2033年)

図207:エンドユーザー別オセアニア市場魅力度分析(2023~2033年)

図208:国別オセアニア市場魅力度分析(2023~2033年)

図209:オーストラリア市場価値割合分析(2022年)

図210:世界対オーストラリアの成長比較

図211:製品別オーストラリア市場シェア分析(%)、2022年から2033年

図212:用途別オーストラリア市場シェア分析(%)、2022年から2033年

図213:オーストラリア市場シェア分析(%)技術別、2022年から2033年

図214:オーストラリア市場シェア分析(%)エンドユーザー別、2022年から2033年

図215:ニュージーランド市場価値割合分析、2022年

図216:世界対ニュージーランド成長比較

図217:ニュージーランド市場シェア分析(%)製品別、2022年から2033年

図218:ニュージーランド市場シェア分析(%)用途別、2022年から2033年

図219:ニュージーランド市場シェア分析(%)技術別、2022年から2033年

図220:ニュージーランド市場シェア分析(%)エンドユーザー別、2022年から2033年

図221:中東・アフリカ市場価値(百万米ドル)分析、2016年から2022年

図222:中東・アフリカ市場規模(百万米ドル)予測、2023年~2033年

図223:中東・アフリカ市場規模シェア、製品別(2023年予想)

図224:中東・アフリカ市場規模シェア、用途別 (2023年予測)

図225:中東・アフリカ市場価値シェア、技術別(2023年予測)

図226:中東・アフリカ市場価値シェア、エンドユーザー別(2023年予測)

図227:中東・アフリカ市場価値シェア、国別 (2023年予測)

図228:中東・アフリカ市場の魅力度分析(製品別、2023年~2033年)

図229:中東・アフリカ市場の魅力度分析(用途別、2023年~2033年)

図230:中東・アフリカ市場の魅力度分析(技術別、2023年~2033年)

図231:中東・アフリカ市場におけるエンドユーザー別市場魅力度分析(2023~2033年)

図232:中東・アフリカ市場における国別市場魅力度分析(2023~2033年)

図233:GCC諸国における市場価値割合分析(2022年)

図234:世界対GCC諸国 成長比較

図235:GCC諸国 製品別市場シェア分析(%)、2022年から2033年

図236:GCC諸国 用途別市場シェア分析(%)、2022年から2033年

図237:GCC諸国における技術別市場シェア分析(%)、2022年から2033年

図238:GCC諸国におけるエンドユーザー別市場シェア分析(%)、2022年から2033年

図239:トルコ市場価値割合分析、2022年

図240:世界対トルコの成長比較

図241:トルコ市場シェア分析(%)製品別、2022年から2033年

図242:トルコ市場シェア分析(%)用途別、2022年から2033年

図243:トルコ市場シェア分析(%)技術別、2022年から2033年

図244:エンドユーザー別トルコ市場シェア分析(%)、2022年から2033年

図245:南アフリカ市場価値割合分析、2022年

図246:世界対南アフリカ成長比較

図247:製品別南アフリカ市場シェア分析(%)、2022年から2033年

図248:南アフリカ市場における用途別シェア分析(%)、2022年から2033年

図249:南アフリカ市場における技術別シェア分析(%)、2022年から2033年

図250:南アフリカ市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

図251:北アフリカ市場価値割合分析、2022年

図252:世界対北アフリカ成長過程比較

図253:北アフリカ市場シェア分析(%)製品別、2022年から2033年

図254:北アフリカ市場における用途別シェア分析(%)、2022年から2033年

図255:北アフリカ市場における技術別シェア分析(%)、2022年から2033年

図256:北アフリカ市場におけるエンドユーザー別シェア分析(%)、2022年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖