❖本調査資料に関するお問い合わせはこちら❖

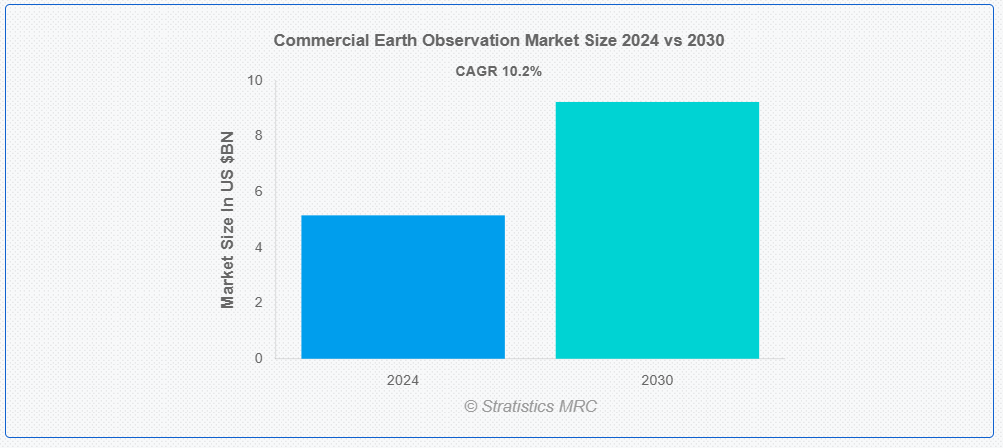

ストラテジスティクスMRCの報告によると、2024年のグローバル商業地球観測市場は$5.16億ドルと推計され、2030年までに$9.24億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は10.2%と推計されています。商業地球観測(EO)とは、衛星や航空機から取得した画像やデータを、多様な商業用途に活用するための取得と分析を指します。これには、リモートセンシング技術を活用して、資源、インフラ、環境の監視、評価、管理を行うことが含まれます。衛星データを活用することで、企業は土地利用、環境変化、市場動向に関する洞察を得ることができ、多様な業界における意思決定と業務効率の向上を実現できます。

インド宇宙研究機関(ISRO)は、2024年のインド宇宙省の報告書によると、衛星システムに新たな技術を統合するためのEOS-08ミッションを開始しました。

市場動向:

要因:

地理空間データへの需要の増加

農業、都市計画、環境管理などの業界は、土地利用、資源配分、気候監視に関する洞察を得るためにEOデータに依存しています。企業が意思決定の向上と業務効率の向上を目指す中、正確で即時性の高い地理空間情報への需要が高まっています。さらに、技術の進歩によりデータのアクセスと分析が容易になり、投資が呼び込まれ、商業プロバイダーとエンドユーザー間の連携が促進されています。この傾向は、市場の拡大とアプリケーションの多様化を後押ししています。

抑制要因:

データプライバシーの懸念

商業地球観測におけるデータプライバシーの懸念は、個人、インフラ、重要資産に関する情報を含む地理空間データの機密性から生じています。このデータの不正アクセスや悪用は、国家安全保障や個人情報のプライバシーにリスクをもたらします。これらの懸念は規制当局の監視を招き、データの利用可能性と利用を制限する可能性があります。その結果、これらの課題は投資を抑制し、市場成長を鈍化させ、EO技術の採用に障壁を築く可能性があります。

機会:

都市化とスマートシティイニシアチブ

都市部が拡大する中、政府や計画者は土地利用の監視、インフラ管理、持続可能な開発の実現のために衛星画像が必要としています。EO技術は交通管理、環境監視、都市計画を支援し、データ駆動型の意思決定を可能にします。スマートシティプロジェクトは、地理空間分析を活用してリソースの効率的な配分、公共サービスの向上、生活の質の向上を実現します。この傾向は、商業EOプロバイダーと都市計画者とのパートナーシップを促進し、地球観測分野への投資とイノベーションをさらに刺激します。

脅威

初期投資額が高い

商業用地球観測には、衛星の開発、打ち上げ、維持に多額の費用がかかるほか、データ処理や分析に高度な技術が必要であるため、初期投資額が高くなります。この高コスト構造は、特に中小企業にとって最先端の EO 技術へのアクセスを制限し、市場成長の妨げとなり、最終的にはさまざまな分野における EO ソリューションの採用を遅らせる要因となっています。

新型コロナウイルスの影響

COVID-19パンデミックは、商業用地球観測市場に重大な影響を与えました。当初はロックダウンや制限措置により、衛星の打ち上げやデータ収集に混乱が生じました。しかし、企業や政府が環境変化の監視、都市開発、資源管理のためのデータ需要が急増したため、EOサービスの需要が急増しました。サプライチェーン管理、農業、災害対応におけるリモートセンシングへの依存度が高まったことは、EO技術の重要性を浮き彫りにし、パンデミック後、業界内の投資とイノベーションが加速しました。

光学画像セグメントが予測期間中に最大の市場規模を占めると予想されています

光学画像セグメントは、予測期間中を通じて最大の市場シェアを獲得すると予測されています。光学画像は、可視光を使用して地球の表面の高解像度画像を捕捉する商業地球観測の主要なデータタイプです。農業、都市計画、環境監視など、多様なアプリケーションに詳細な情報を提供します。このデータタイプは、環境やインフラの動的変化に関する即時的な洞察を提供することで、意思決定プロセスを支援します。

防衛・諜報セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

防衛・諜報セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。商業地球観測は、戦略分析と意思決定のための高解像度衛星画像と地理空間データを提供することで、防衛と諜報アプリケーションにおいて重要な役割を果たしています。この技術は、軍事機関や諜報機関が敵の動向を監視し、地政学的脅威を評価し、ミッション計画を支援することを可能にします。さらに、災害対応や人道支援ミッションにおいて、被害状況や資源ニーズの評価を支援します。

最大のシェアを有する地域:

アジア太平洋地域は、多様なセクターにおける衛星画像と地理空間分析の需要増加を背景に、予測期間中に最大の市場シェアを記録すると予想されています。中国、インド、日本などの国々は、農業、都市計画、災害管理などの分野での EO 技術の活用において最先端を走っています。スマートシティ構想の台頭や環境モニタリングの取り組みも、市場の成長をさらに後押ししています。さらに、衛星技術の進歩と政府と民間部門の連携の促進により、この地域では急成長する EO エコシステムへの投資が活発化しています。

CAGR が最も高い地域:

北米は、先進的な衛星技術と地理空間データに対する強い需要に牽引され、予測期間において最高の CAGR を記録すると予測されています。米国とカナダは、農業、林業、都市計画、災害対応におけるアプリケーションを牽引力として、市場をリードしています。主要企業には、高解像度画像および分析に焦点を当てた、確立された企業や革新的なスタートアップ企業が含まれます。この地域では、環境モニタリングと気候変動への適応が重視されており、商業用 EO 市場の成長をさらに後押ししています。

市場の主要企業

商業地球観測市場における主要企業としては、Planet Labs、Maxar Technologies、Airbus Defence and Space、GeoIQ、BlackSky Global、Spire Global、Satellogic、ICEYE、Ursa Space Systems、Axiom Space、Rocket Lab、DigitalGlobe、Capella Space、Orbital Insightなどが挙げられます。

主要な動向:

2024年9月、Planet Labs PBCはカリフォルニアのヴァンデンバーグ宇宙軍基地からSpaceXのFalcon 9ロケットで12機のSuperDoveを打ち上げました。このミッションは、Planetの衛星群を強化し、環境監視や農業など多様な用途向けに高解像度画像の取得能力を向上させることを目的としていました。

2024年8月、ロケットラボは日本のシンスペクティブ社の「Owl for One, Owl for All」ミッションの一環として、合成開口レーダー(SAR)衛星を打ち上げました。このミッションは、地球表面の微小な変化を検出するSAR衛星を打ち上げ、多様な地球観測目的に活用される衛星コンステレーションの構築を支援するものです。

対応データタイプ:

• 光学画像

• レダー画像

• 多スペクトル・ハイパースペクトル画像

• 光検出と測距(LiDAR)

• その他のデータタイプ

対応サービス:

• データ取得

• データ処理・分析

• データ配信・可視化

• コンサルティング・アドバイザリーサービス

• その他のサービス

対象技術:

• 地上ベースのセンサー

• 地理情報システム(GIS)

• リモートセンシングソフトウェア

• データ分析と人工知能(AI)技術

• その他の技術

対象アプリケーション:

• 農業・林業

• 都市計画・管理

• 環境監視

• 石油・ガス探査

• 防衛・情報収集

• 海洋・沿岸管理

• その他の応用分野

対象エンドユーザー:

• 政府機関

• 環境団体

• 研究機関・学術機関

• 非政府組織(NGO)

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル商業地球観測市場(データタイプ別)

5.1 概要

5.2 光学画像

5.3 レダー画像

5.4 多スペクトル・ハイパースペクトル画像

5.5 光検出と測距(LiDAR)

5.6 その他のデータタイプ

6 グローバル商業地球観測市場(サービス別)

6.1 概要

6.2 データ取得

6.3 データ処理・分析

6.4 データ配信・可視化

6.5 コンサルティング・アドバイザリーサービス

6.6 その他のサービス

7 グローバル商業地球観測市場(技術別)

7.1 概要

7.2 地上ベースのセンサー

7.3 地理情報システム(GIS)

7.4 リモートセンシングソフトウェア

7.5 データ分析と人工知能(AI)技術

7.6 その他の技術

8 グローバル商用地球観測市場、アプリケーション別

8.1 概要

8.2 農業と林業

8.3 都市計画と管理

8.4 環境監視

8.5 石油・ガス探査

8.6 防衛・情報

8.7 海洋・沿岸管理

8.8 その他の応用分野

9 グローバル商業地球観測市場、エンドユーザー別

9.1 概要

9.2 政府機関

9.3 環境団体

9.4 研究機関・学術機関

9.5 非政府組織 (NGOs)

9.6 その他の最終ユーザー

10 グローバル商業地球観測市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋のその他の地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカのその他の地域

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 プラネット・ラボズ

12.2 マクサー・テクノロジーズ

12.3 エアバス・ディフェンス・アンド・スペース

12.4 ジオIQ

12.5 ブラックスカイ・グローバル

12.6 スパイア・グローバル

12.7 サテログ

12.8 アイシーアイ

12.9 ウルサ・スペース・システムズ

12.10 アクシオム・スペース

12.11 ロケット・ラボ

12.12 デジタルグローブ

12.13 カペラ・スペース

12.14 オービタル・インサイト

表の一覧

1 グローバル商業地球観測市場動向(地域別)(2022-2030年)($MN)

2 グローバル商業地球観測市場動向(データタイプ別)(2022-2030年)($MN)

3 グローバル商業地球観測市場動向(光学画像別)(2022-2030年)($MN)

4 グローバル商業地球観測市場動向(レーダー画像別)(2022-2030年)($MN)

5 グローバル商業地球観測市場動向(マルチスペクトル・ハイパースペクトル画像別)(2022-2030年)($MN)

6 グローバル商業地球観測市場動向:光検出・測距(LiDAR)別(2022-2030年)($MN)

7 グローバル商業地球観測市場動向:その他のデータタイプ別(2022-2030年)($MN)

8 グローバル商業地球観測市場動向:サービス別(2022-2030年)($MN)

9 グローバル商業地球観測市場動向:データ取得別(2022-2030年)($MN)

10 グローバル商業地球観測市場動向:データ処理・分析別(2022-2030年)($MN)

11 グローバル商業地球観測市場動向:データ配信・可視化別(2022-2030年)($MN)

12 グローバル商業地球観測市場動向(コンサルティング・アドバイザリーサービス別)(2022-2030年)($MN)

13 グローバル商業地球観測市場動向(その他のサービス別)(2022-2030年)($MN)

14 グローバル商業地球観測市場動向(技術別)(2022-2030年)($MN)

15 グローバル商業地球観測市場動向:地上ベースセンサー別(2022-2030年)($MN)

16 グローバル商業地球観測市場動向:地理情報システム(GIS)別(2022-2030年)($MN)

17 グローバル商業地球観測市場動向:リモートセンシングソフトウェア別(2022-2030年) ($MN)

18 グローバル商業地球観測市場動向、データ分析および人工知能(AI)技術別(2022-2030年) ($MN)

19 グローバル商業地球観測市場動向、その他の技術別(2022-2030年) ($MN)

20 グローバル商業地球観測市場動向、用途別(2022-2030年) ($MN)

21 グローバル商業地球観測市場動向、農業・林業別(2022-2030年) ($MN)

22 グローバル商業地球観測市場動向、都市計画・管理別(2022-2030年) ($MN)

23 グローバル商業地球観測市場動向:環境監視分野別(2022-2030年)($MN)

24 グローバル商業地球観測市場動向:石油・ガス探査分野別(2022-2030年)($MN)

25 グローバル商業地球観測市場動向:防衛・情報分野別(2022-2030年)($MN)

26 グローバル商業地球観測市場動向:海洋・沿岸管理分野(2022-2030年)($MN)

27 グローバル商業地球観測市場動向:その他の応用分野(2022-2030年)($MN)

28 グローバル商業地球観測市場動向:エンドユーザー別(2022-2030年)($MN)

29 グローバル商業地球観測市場動向:政府機関別(2022-2030年)($MN)

30 グローバル商業地球観測市場動向:環境団体別(2022-2030年)($MN)

31 グローバル商業地球観測市場動向:研究機関・学術機関別(2022-2030年)($MN)

32 グローバル商業地球観測市場動向:非政府組織(NGO)別(2022-2030年)($MN)

33 グローバル商業地球観測市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖