❖本調査資料に関するお問い合わせはこちら❖

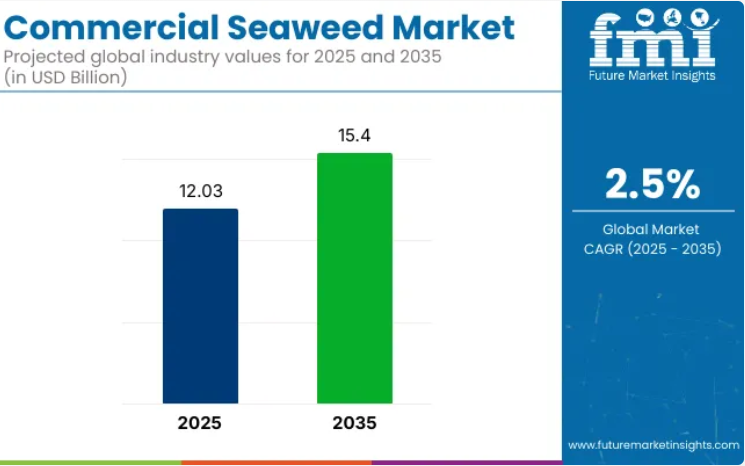

2025年における世界の商業用海藻市場規模は120億3,000万米ドルと評価されており、安定した成長が見込まれ、2035年までに154億米ドルに達すると予測されています。これは年平均成長率(CAGR)2.5%を反映するものです。

食品・飲料からパーソナルケア、農業に至るまで、多様な産業分野において需要は持続的に高まっています。

特にカラギーナンや寒天の生産に利用される紅藻は、そのゲル化特性と増粘特性により、依然として高い需要を保っております。市場は着実に組織化された産業構造へと移行しており、栽培技術の拡大と、持続可能な消費者製品への海藻由来活性成分の統合が進んでおります。

植物由来原料、船舶由来の生物活性物質、エコフレンドリーなソリューションへの需要が高まる中、海藻の応用分野は勢いを増しております。食品・飲料産業では、うま味プロファイル、食感調整能力、栄養特性から海藻の採用が拡大しています。一方、肥料やバイオ刺激剤分野では、成長促進能力が活用されています。

しかしながら、季節的な収穫パターンによる原料供給の変動性や、新興国における標準化された栽培技術の不足といった課題が依然として存在します。加工手段の革新、海藻の持続可能な原料としての規制面での認知、パーソナルケアや機能性食品分野における製品開発パイプラインの拡大が、商業的環境を形成しています。関係企業は複数の成分を抽出するとともに生産廃棄物を削減するため、海藻の価値向上モデルを採用しています。

今後10年間で、商業的な海藻生産は気候変動に強い養殖業と循環型経済に沿ったシステムへと移行することが予想されます。2035年までに、海藻多糖類や抽出物を基にした高付加価値製剤は、栄養補助食品、ペットフード、医薬品添加剤分野でより大きな市場シェアを獲得すると予想されます。

市場関係者は、競争優位性を得るために、持続可能性、トレーサビリティ、品質標準化への対応が求められます。沖合養殖インフラへの継続的な投資と産業統合戦略は、商業用海藻由来原料の生産効率と世界的な入手可能性をさらに高める可能性があります。

主要投資分野別商業用海藻市場分析

持続可能な包装ソリューションが海藻抽出物の新たな用途を牽引

プラスチック代替となるエコ素材への需要が高まる中、海藻由来素材は2025年までに商業用海藻市場の6.4%以上を占めると予測されます。この分野はニッチなイノベーションからパイロット規模の生産へと発展し、企業は褐藻類や緑藻類を用いた生分解性・食用包装形態を模索しています。

特にEU指令(EU)2019/904やカナダ・東南アジア一部地域における同様の規制など、使い捨てプラスチックを禁止する厳格な規制により、採用が加速されています。アルギン酸やウルバンなどの海藻由来バイオポリマーは、フィルム形成性、親水性、酸素バリア性といった特性から、特に食品包装や使い捨て小袋用途で注目されています。

特に、2022年にアースショット賞を受賞した英国スタートアップ企業Notpla社は、テイクアウト包装向け海藻ベースのフィルム・コーティングソリューションの規模拡大を継続中です。一方、インドネシアのEvoware社は地元産海藻を用いたカップやラップを商品化し、沿岸漁業コミュニティに価値を創出しています。

この分野はまだ発展途上ではありますが、循環型経済の原則、廃棄物ゼロ目標、船舶生態系の回復力との強い整合性を示しています。商業化の成功は、規模拡大によるコスト削減、バリア特性の強化、堆肥化・生分解性に関する明確な廃棄基準の確立にかかっています。製造業者には、供給量の変動への対応や、特に規制市場への輸出において、調達過程でのトレーサビリティの統合も求められます。

バイオ燃料用途が長期的な多角化の道として浮上

2025年時点では市場シェアの1.9%に過ぎませんが、バイオ燃料用途の海藻は商業用海藻市場における長期的な戦略的多角化領域です。大型藻類の急速なバイオマス蓄積、リグニンの欠如、耕作地への依存度低さは、第三世代バイオ燃料生産において明確な優位性を提供します。研究開発は特に、サッカリーナ・ジャポニカやラミナリア・デジタタなどの褐藻種を、酵素および微生物発酵によりバイオエタノールやバイオブタノールへ変換することに焦点を当てております。

韓国、日本、EUにおける政府資金による取り組みは、パイロット規模の開発を引き続き支援しており、スコットランドの欧州船舶エネルギーセンター(EMEC)では海藻から燃料への実証プロジェクトを実施しております。しかしながら、脱水コストの高さ、バイオマスの季節的変動、変換効率の低さなど、依然として重大な技術的障壁が存在します。

米国エネルギー省のARPA-E MARINERプログラムは、海洋大型藻類の養殖によるバイオエネルギーを戦略的機会として位置付けていますが、商業化実現にはまだ時間がかかると見られています。産業関係者は、バイオチャールや消化液肥料などの副産物を評価し、プロジェクトの経済性向上を図っています。

ブルーカーボン戦略やカーボンクレジット制度への統合は、財務モデルをさらに支援する可能性があります。持続可能性が中心的なテーマとなる中、バイオ燃料グレードの海藻の価値向上は短期的な収益を牽引しないかもしれませんが、供給業者を再生可能エネルギー移行への長期的な参加に導くでしょう。

異なる最終用途セグメントにおけるトレンド分析と購買基準

世界的に、植物由来食品、機能性食品、グリーン原材料への需要増加に牽引され、商業用海藻の販売は力強く拡大しています。食品・飲料分野が最大の収益シェアを占めており、寒天、カラギーナン、アルギン酸塩などの海藻抽出物が、加工食品、乳製品、飲料における増粘剤、安定剤、天然保存料として使用されています。

また、海藻は高い栄養価、土壌改良効果、天然の植物成長促進剤としての特性から、農業や飼料分野での利用も拡大しています。医薬品分野では、創傷ケア、消化促進、抗炎症薬向けに海藻由来の生物活性化合物が活用されています。

化粧品・パーソナルケアメーカーも、保湿・抗老化・デトックス効果を目的として、特にヘアケアやスキンケア製品に海藻を配合しています。持続可能性への関心の高まり、有機認証の取得、サプライチェーンの透明性確保を背景に、メーカーは需要増に対応すべく、持続可能な収穫手法と製剤技術革新への投資を強化しています。

リスク評価

食品、医薬品、化粧品における植物由来原料としての海藻需要増加に伴い、世界の商業用海藻市場は現在、売上と収益性の急成長を経験しております。しかしながら、収穫、加工、持続可能性を規制する厳格な環境法令が主な要因となり、関連するコンプライアンス上の課題が生じております。

供給ラインの多様化も懸念材料です。気候変動による海藻栽培量の減少に加え、海洋汚染がさらなる問題となっています。さらに、供給業者による収穫量のばらつきが生産安定性の阻害要因となっています。野生採取への依存が続いた結果、供給リスクが高まったため、安定した供給と長期的な持続可能性を実現するには、管理された栽培手段への投資と強靭な調達戦略が不可欠です。

合成原料や代替素材との競争激化、原材料コストの変動により、海藻代替品への需要が高まっています。消費者は有機栽培品、持続可能な方法で採取された海藻、非遺伝子組み換え製品を代替選択肢として選んでいます。したがって、革新的でプレミアム志向の製品ラインアップと、クリーンで透明性の高い原料調達体制が、変化する消費者嗜好に対応するメーカーの中核戦略となるでしょう。

重金属汚染、アレルゲン、製品純度に関する問題も、購買決定において重要な要素です。健康関連業界においては、厳格な品質管理措置の実施、第三者認証、明確な表示が信頼と信用を維持するための主要なステップとなります。

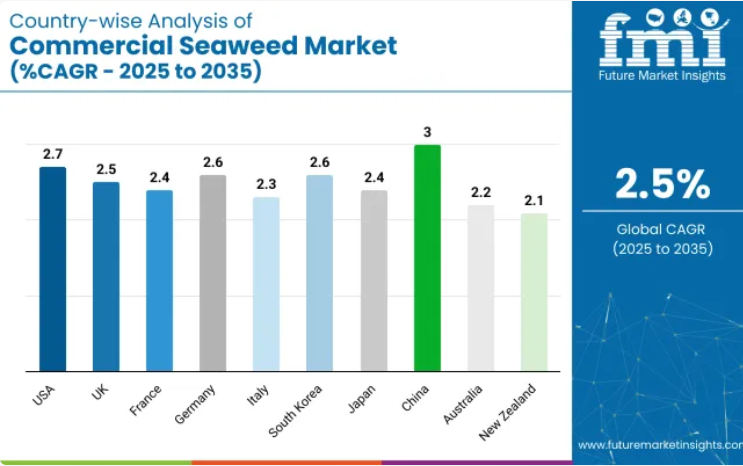

国別分析

アメリカ合衆国

アメリカ合衆国における海藻の売上は、植物由来の食品代替品に対する消費者需要の高まりと、持続可能な養殖業の拡大に伴い増加しております。栄養価が高く、ビタミンやミネラルを豊富に含む機能性食品が同国で注目されており、健康的な食生活の一環として海藻が支持されております。

政府主導の持続可能な農業推進策も産業を支えています。これに加え、化粧品・医薬品業界では海藻の生物活性物質を配合に活用しています。代替バイオ燃料の需要急増も新たな機会をもたらしており、特に褐藻類が注目されています。ただし、供給網の制約や大量栽培に向けた技術開発が課題となっています。

英国

英国の海藻産業は、食品・化粧品・バイオプラスチック分野での応用拡大に支えられ、着実に成長しています。持続可能性への消費者意識の高まりに伴い、海藻包装材の選択肢がますます人気を集めています。同国の寒冷海域は昆布を含む在来海洋生物の理想的な生息地であり、海藻養殖協同組合への投資が産業を牽引しています。

英国政府は、医薬品に使用される生物活性化合物の新たな抽出方法を見出す研究イニシアチブを奨励しています。こうした機会がある一方で、産業は規制上の障壁や、生産効率の向上と需要増に対応するためのインフラ整備に直面しています。

フランス

フランスの海藻産業は、特にブルターニュ地方において、船舶資源の利用に長い歴史を有しています。フランスは藻類ベースのバイオテクノロジー分野で世界をリードしており、医薬品、食品添加物、農業産業での利用が拡大しています。

フランス企業は、環境問題の最小化と有機認証要件への適合を図るため、環境に配慮した収穫手段への投資を進めています。海藻抽出物の最大の利用先は化粧品業界であり、スキンケアやアンチエイジング製品に活用されています。しかしながら、海洋環境の変化や規制の複雑さが生産量の増加を阻んでいます。

ドイツ

ドイツの海藻産業は、再生可能エネルギー、バイオプラスチック、機能性食品への注力により成長しています。政府主導の研究プログラムを通じて、海藻由来のバイオ燃料の選択肢を積極的に調査中です。

食品加工や医薬品用途向けの海藻由来ハイドロコロイドも人気が高まっています。ドイツが投資する環境制御型養殖システムは、天然採取に伴うリスクを低減し生産効率を向上させています。ただし、産業は高い生産コストと厳格な環境規制がもたらす課題に対処する必要があります。

イタリア

イタリアの海藻産業は、主に食品用途、特に従来型の地中海料理での利用が牽引しています。植物由来の食事への需要増加に伴い、海藻を添加したパスタや調味料への関心が高まっています。

化粧品産業も、保湿作用を理由に海藻エキスを化粧品に添加しています。船舶生物多様性保全のため、沿岸地域での持続可能な採取が推奨されています。さらなる成長を目指す産業では、サプライチェーンの制約と加工施設の課題に取り組む必要があります。

韓国

韓国は海藻の消費量と生産量において世界をリードしており、海苔(キム)は日常的な食品です。韓国は豊かな船舶生物多様性を活かし、高付加価値抽出物を目的とした海藻由来の栄養補助食品を開発中です。政府の支援策により、医薬品用途に向けた海藻由来の生物活性化合物の研究が進められています。食品技術の革新により、海藻スナックやサプリメントの開発が促進されています。沿岸汚染の環境影響を受け、栽培方法に対する規制強化が求められています。

日本

日本の海藻産業は、海産物を重んじる数百年にわたる文化的伝統により強固です。ワカメや昆布は国内外で需要が拡大しています。日本企業は生産量増加と効率化を図る新たな栽培手法の研究を主導しています。政府は応用範囲拡大のため藻類医薬品やバイオ燃料への投資を進めています。しかしながら、気候変動の影響により海藻の収穫量が減少し、サプライチェーンの混乱リスクが生じる可能性があります。

中国

中国は商業用海藻の世界最大の生産国かつ消費国です。広大な海岸線と好適な気候条件が紅藻類・褐藻類の大量生産を可能にしています。政府の補助金と技術支援が産業にさらなる活力を与えています。

中国の海藻産業は、食品・医薬品・農業分野での利用拡大に伴い、加速的な成長が見込まれます。ただし、環境要因と保全農業への圧力により、より環境に配慮した栽培手法への転換が進んでいます。

オーストラリア

オーストラリアの海藻産業は、持続可能な養殖と炭素固定に焦点を当てて拡大しています。家畜のメタン排出削減に向けた海藻の研究が進み、新たな成長の可能性を秘めています。化粧品や栄養補助食品分野では海藻由来製品が活用されています。大規模農業計画は公的・民間投資資金によって支援されています。生産コストの高さや、アジア市場と比較した国内最終用途の低さといった課題も存在します。

ニュージーランド

ニュージーランドの海藻産業はまだ発展途上ですが、清浄な船舶環境により巨大な潜在力を有しています。地元住民はエコフレンドリーな収穫手段を採用しており、経済的利益を生み出しています。

食品・飲料業界では海藻を原料とした食品の開発が進められています。海藻が環境修復や炭素固定に果たす役割についても、研究がますます活発化しています。インフラの不足や業界への認知度の低さが、大規模な発展の妨げとなっています。

競争環境

世界の商業用海藻市場は急速に成長しており、食品・医薬品・化粧品産業が天然の機能性原料源をますます消費しています。これらの製品が栄養面や環境面で有益であると認識されるにつれ、戦略的プレイヤーは競争力強化のため、生産拡大や研究開発への投資、革新的な用途開発を進めています。

カーギル、デュポン(IFF)、CPケルコ、アカディアン・シープランツ、オーシャン・ハーベスト・技術といった主要企業との強固なサプライチェーン、加工技術の革新、戦略的提携により、これらの企業はハイドロコロイド(寒天、カラギーナン、アルギン酸塩)から生物活性化合物、植物由来栄養ソリューションに至る多様な海藻原料の開発に注力しています。

持続可能性への懸念、規制の変遷、クリーンラベルの植物由来代替品を求める消費者動向、そして栽培技術の進歩により産業構造は変化しています。特に海洋養殖と陸上養殖技術の進展は、環境負荷の低減とコスト効率の向上を通じてサプライチェーンの安定化に寄与しています。海藻のユーティリティはバイオ燃料から生分解性包装、医薬品革新に至るまで、機会を拡大し続けています。

原料調達、規制枠組みの順守、海藻抽出・精製技術の進歩が競争に影響を与えています。各社は持続可能な収穫手段、独自の加工技術、海藻農家との直接提携を活用し、差別化を図っています。この産業の拡大は、エコフレンドリーな栽培と製品用途の多様化を促進し、今後数年にわたり地域の発展と結びついていくでしょう。

企業

- Cargill

- CP Kelco

- Algaia

- DuPont Nutrition & Biosciences

- Qingdao Gather Great Ocean Algae Industry Group

- Acadian Seaplants Limited

- Gelymar

- Kimica Corporation

- Seakura

- Notpla

- Others

商業用海藻市場のセグメント分析

製品種類別:

- 紅藻

- 褐藻

- 緑藻

用途別:

- 食品・飲料

- 農業(肥料、生物刺激剤)

- パーソナルケア・化粧品

- 医薬品

- 包装・バイオプラスチック

- バイオ燃料

- 動物飼料

- その他

形態別:

- 液体エキス

- 粉末

- フレーク

- ゲル

販売チャネル別:

- B2B(直接供給、産業バイヤー)

- B2C(小売)

- オンライン販売

- 流通業者およびアグリゲーター

機能別:

- ゲル化剤

- 増粘・安定化

- ミネラル・ビタミン強化

- 生分解性素材

- 乳化剤

- 成長促進剤

製品主張別:

- 持続可能な調達

- 有機認証

- クリーンラベル

- プラスチックフリー

- カーボンニュートラル

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

世界市場分析(2020~2024年)および予測(2025~2035年)

製品別:世界市場分析(2020~2024年、予測2025~2035年)

- 褐藻

- 紅藻

- 緑藻

用途別:世界市場分析(2020~2024年、予測2025~2035年)

- 農業

- 動物飼料

- 人の食用

形状別:世界市場分析(2020~2024年、予測2025~2035年)

- リーフ(葉状)

- 粉末

- フレーク

地域別:世界市場分析(2020~2024年、予測2025~2035年)

- 北米

- ラテンアメリカ

- 欧州

- アジア太平洋

- 中東・アフリカ(MEA)

地域詳細分析(2020~2024年、予測2025~2035年)

- 北米:国別分析

- ラテンアメリカ:国別分析

- 欧州:国別分析

- アジア太平洋:国別分析

- 中東・アフリカ(MEA):国別分析

- 主要国市場分析

- 市場構造分析

- 競争分析

主な企業

- Wild Irish Seaweeds

- Acadian SeaPlus

- Organic Irish Seaweed-Emerald Isle

- KwangcheonKIm

- Cascadia Seaweed

- Ocean Rainforest

- Springtide Seaweed, LLC

- BLUE EVOLUTION

- Earaybio

- Raw Seaweeds

- Cargill, Incorporated

- AtSeaNova

- Kelp Industries Pty, Ltd.

- Maine Coast Sea Vegetables

- MARA SEAWEED

- Marcel Carrageenan

- Pacific Harvest

- 前提条件と略語

- 調査手法

表一覧

- 世界市場価値(百万米ドル)地域別予測(2020~2035年)

- 世界市場数量(MT)地域別予測(2020~2035年)

- 世界市場価値(百万米ドル)製品別予測(2020~2035年)

- 世界市場数量(MT)製品別予測(2020~2035年)

- 世界市場価値(百万米ドル)用途別予測(2020~2035年)

- 世界市場数量(MT)用途別予測(2020~2035年)

- 世界市場価値(百万米ドル)形状別予測(2020~2035年)

- 世界市場数量(MT)形状別予測(2020~2035年)

- 北米市場価値(百万米ドル)国別予測(2020~2035年)

- 北米市場数量(MT)国別予測(2020~2035年)

- 北米市場価値(百万米ドル)製品別予測(2020~2035年)

- 北米市場数量(MT)製品別予測(2020~2035年)

- 北米市場価値(百万米ドル)用途別予測(2020~2035年)

- 北米市場数量(MT)用途別予測(2020~2035年)

- 北米市場価値(百万米ドル)形状別予測(2020~2035年)

- 北米市場数量(MT)形状別予測(2020~2035年)

- ラテンアメリカ市場価値(百万米ドル)国別予測(2020~2035年)

- ラテンアメリカ市場数量(MT)国別予測(2020~2035年)

- ラテンアメリカ市場価値(百万米ドル)製品別予測(2020~2035年)

- ラテンアメリカ市場数量(MT)製品別予測(2020~2035年)

- ラテンアメリカ市場価値(百万米ドル)用途別予測(2020~2035年)

- ラテンアメリカ市場数量(MT)用途別予測(2020~2035年)

- ラテンアメリカ市場価値(百万米ドル)形状別予測(2020~2035年)

- ラテンアメリカ市場数量(MT)形状別予測(2020~2035年)

- 欧州市場価値(百万米ドル)国別予測(2020~2035年)

- 欧州市場数量(MT)国別予測(2020~2035年)

- 欧州市場価値(百万米ドル)製品別予測(2020~2035年)

- 欧州市場数量(MT)製品別予測(2020~2035年)

- 欧州市場価値(百万米ドル)用途別予測(2020~2035年)

- 欧州市場数量(MT)用途別予測(2020~2035年)

- 欧州市場価値(百万米ドル)形状別予測(2020~2035年)

- 欧州市場数量(MT)形状別予測(2020~2035年)

- アジア太平洋市場価値(百万米ドル)国別予測(2020~2035年)

- アジア太平洋市場数量(MT)国別予測(2020~2035年)

- アジア太平洋市場価値(百万米ドル)製品別予測(2020~2035年)

- アジア太平洋市場数量(MT)製品別予測(2020~2035年)

- アジア太平洋市場価値(百万米ドル)用途別予測(2020~2035年)

- アジア太平洋市場数量(MT)用途別予測(2020~2035年)

- アジア太平洋市場価値(百万米ドル)形状別予測(2020~2035年)

- アジア太平洋市場数量(MT)形状別予測(2020~2035年)

- 中東・アフリカ(MEA)市場価値(百万米ドル)国別予測(2020~2035年)

- MEA市場数量(MT)国別予測(2020~2035年)

- MEA市場価値(百万米ドル)製品別予測(2020~2035年)

- MEA市場数量(MT)製品別予測(2020~2035年)

- MEA市場価値(百万米ドル)用途別予測(2020~2035年)

- MEA市場数量(MT)用途別予測(2020~2035年)

- MEA市場価値(百万米ドル)形状別予測(2020~2035年)

- MEA市場数量(MT)形状別予測(2020~2035年)

図一覧

- 世界市場価値(百万米ドル)製品別(2025~2035年)

- 世界市場価値(百万米ドル)用途別(2025~2035年)

- 世界市場価値(百万米ドル)形状別(2025~2035年)

- 世界市場価値(百万米ドル)地域別(2025~2035年)

- 世界市場価値(百万米ドル)地域別分析(2020~2035年)

- 世界市場数量(MT)地域別分析(2020~2035年)

- 世界市場価値シェア(%)およびBPS分析(地域別、2025~2035年)

- 世界市場Y-o-Y成長率(%)予測(地域別、2025~2035年)

- 世界市場価値(百万米ドル)製品別分析(2020~2035年)

- 世界市場数量(MT)製品別分析(2020~2035年)

- 世界市場価値シェア(%)およびBPS分析(製品別、2025~2035年)

- 世界市場Y-o-Y成長率(%)予測(製品別、2025~2035年)

- 世界市場価値(百万米ドル)用途別分析(2020~2035年)

- 世界市場数量(MT)用途別分析(2020~2035年)

- 世界市場価値シェア(%)およびBPS分析(用途別、2025~2035年)

- 世界市場Y-o-Y成長率(%)予測(用途別、2025~2035年)

- 世界市場価値(百万米ドル)形状別分析(2020~2035年)

- 世界市場数量(MT)形状別分析(2020~2035年)

- 世界市場価値シェア(%)およびBPS分析(形状別、2025~2035年)

- 世界市場Y-o-Y成長率(%)予測(形状別、2025~2035年)

- 北米:市場魅力度(製品別、2025~2035年)

- 北米:市場魅力度(用途別、2025~2035年)

- 北米:市場魅力度(形状別、2025~2035年)

- 北米:市場魅力度(国別、2025~2035年)

- ラテンアメリカ:市場価値(百万米ドル)製品別(2025~2035年)

- ラテンアメリカ:市場価値(百万米ドル)用途別(2025~2035年)

- ラテンアメリカ:市場価値(百万米ドル)形状別(2025~2035年)

- ラテンアメリカ:市場価値(百万米ドル)国別(2025~2035年)

- ラテンアメリカ:国別分析(市場価値、2020~2035年)

- ラテンアメリカ:国別分析(市場数量、2020~2035年)

- ラテンアメリカ:国別価値シェアおよびBPS(2025~2035年)

- ラテンアメリカ:国別Y-o-Y成長率予測(2025~2035年)

- ラテンアメリカ:製品別分析(価値、2020~2035年)

- ラテンアメリカ:製品別分析(数量、2020~2035年)

- ラテンアメリカ:製品別価値シェアおよびBPS(2025~2035年)

- ラテンアメリカ:製品別Y-o-Y成長率予測(2025~2035年)

- ラテンアメリカ:用途別分析(価値、2020~2035年)

- ラテンアメリカ:用途別分析(数量、2020~2035年)

- ラテンアメリカ:用途別価値シェアおよびBPS(2025~2035年)

- ラテンアメリカ:用途別Y-o-Y成長率予測(2025~2035年)

- 欧州:以降、同様の構成(形状別・国別の各分析/指標)

- アジア太平洋:同上

- 中東・アフリカ(MEA):同上