❖本調査資料に関するお問い合わせはこちら❖

コミュニケーションプラットフォーム・アズ・ア・サービス(CPaaS)市場予測と展望 2025年から2035年

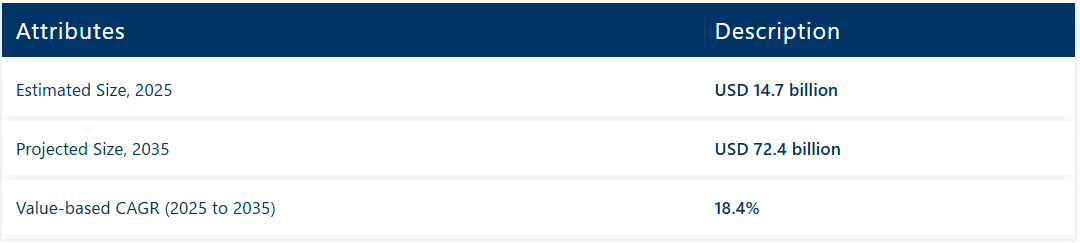

世界のコミュニケーションプラットフォーム・アズ・ア・サービス(CPaaS)市場は、大幅な拡大が見込まれています。2025年の市場規模は147億米ドルと評価され、2035年までに約724億米ドルに達すると予測されています。この目覚ましい成長過程は、予測期間における年平均成長率(CAGR)18.4%に相当する。

世界中の企業が、大規模なバックエンドインフラを必要とせずに、音声、メッセージング、ビデオなどの通信機能を自社用途に直接統合することを目指す中、市場はますます注目を集めている。この柔軟性と拡張性により、CPaaSは顧客エンゲージメント、業務効率、ワークフロー自動化の強化を目指す企業にとって好ましいソリューションとなっている。

CPaaS市場の成長過程は、IT・通信、BFSI(銀行・金融・保険)、医療、小売など多様な業界におけるクラウドベース通信サービスの需要急拡大に牽引されている。企業は従来型の硬直的な通信インフラを、用途へのリアルタイム通信機能の迅速かつコスト効率的な組み込みを可能にするデジタルで適応性の高いプラットフォームへ置き換える動きを加速させている。

さらに、リモートワーク環境、顧客セルフサービスポータル、オムニチャネルコミュニケーション戦略への移行がCPaaSソリューションの導入を加速させています。パーソナライズされた双方向の顧客コミュニケーションの重要性が高まる中、シームレスな統合と顧客体験の向上を実現するCPaaSプラットフォームの採用が組織に求められています。

市場成長過程を支える主要因の一つは、データセキュリティと規制コンプライアンスへの懸念の高まりである。特にBFSI(銀行・金融・保険)や医療などの分野では、不正検知、リアルタイム監視、エンドツーエンド暗号化といった高度な機能を備えたCPaaSプラットフォームが求められている。これらの機能は安全なデジタル通信を確保するだけでなく、GDPRやCCPAなどの規制要件への対応にも寄与する。

さらに、5G技術の進展と通信サービスにおける人工知能(AI)の継続的な進化により、今後数年間でCPaaSの提供内容がより知的で効率的、かつ多機能になることが期待されています。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期にわたる世界CPaaS(Communication Platform as a Service)市場の予想CAGR(年平均成長率)を示しています。本評価はCPaaS業界の変化を概説し、収益動向を特定することで、主要意思決定者に年間を通じた市場パフォーマンスの理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指します。2024年から2034年までの上半期(H1)において、事業は18.3%のCAGRで急成長すると予測され、同10年間の下半期(H2)では18.9%とやや高い成長過程が続きま

その後、2024年上半期から2034年下半期にかけては、上半期のCAGRが18.2%にわずかに低下する一方、下半期は19.0%と高い水準を維持すると予測される。上半期には市場が10ベーシスポイント(BPS)減少したのに対し、下半期には10ベーシスポイント増加した。

主要投資セグメント別コミュニケーションプラットフォームサービス(CPaaS)市場分析

世界のコミュニケーションプラットフォームサービス(CPaaS)市場は、ソリューション、企業規模、業界、地域に基づいてセグメント化されている。ソリューション別では、ソフトウェアとサービスに分類される。企業規模別では、中小企業(SME)と大企業に分けられる。

業界では、IT・通信、BFSI(銀行・金融・保険)、製造業、医療、小売・消費財(CPG)、その他(教育・運輸)が含まれる。地域別では、北米、ラテンアメリカ、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカで分析される。

ソリューション別では、ソフトウェアセグメントが2025年に63.5%超の市場シェアを占める

世界のコミュニケーションプラットフォーム・アズ・ア・サービス(CPaaS)市場において、ソフトウェアセグメントは2025年に総市場価値の63.5%を占め、圧倒的なシェアを維持しています。このセグメントが主導的地位を維持している背景には、音声・ビデオ・メッセージング・リアルタイム通信機能を企業用途にシームレスに組み込める統合型コミュニケーションソフトウェアソリューションへの需要増加があります。

様々な業界の組織は、高いスケーラビリティ、カスタマイズオプション、容易なAPI統合機能を提供し、複雑なハードウェアやインフラ投資を必要とせずに顧客エンゲージメントとサービス提供を強化するソフトウェア主導のCPaaSプラットフォームを優先している。

クラウドネイティブソフトウェアプラットフォームへの選好の高まりも、ソフトウェアセグメントの優位性を支える重要な要因である。企業はオンプレミス型通信ソリューションからクラウドベースのCPaaSソフトウェアへ急速に移行中だ。特に中小企業(SME)やスタートアップにとって、柔軟性、迅速な導入、コスト効率の向上が可能となるためである。

さらに、ソフトウェアソリューションは、プログラム可能な音声、SMS、ビデオAPI、AIベースのチャットボット、分析ツールなどの高度な機能を提供し、企業が顧客とのやり取りをパーソナライズし、業務を効率化することを可能にします。企業がデジタルトランスフォーメーション戦略をますます採用するにつれ、包括的なCPaaSソフトウェアソリューションへの需要は予測期間を通じて堅調に推移し、このセグメントからの大幅な収益創出を牽引すると予想されます。

中小企業における採用の拡大

企業規模別市場において、中小企業(SME)は2025年から2035年にかけて年平均成長率(CAGR)20.8%で最も高い成長を記録すると予測されています。この急速な拡大は、中小企業が高価なインフラ投資を必要とせずにリアルタイム音声・メッセージング・ビデオ機能を自社用途に統合できる、手頃でスケーラブルかつ柔軟な通信ソリューションの導入増加によって牽引されています。

さらに、政府主導のデジタル化イニシアチブやクラウド通信プラットフォームの利点に対する認識の高まりが、世界の小規模事業者におけるCPaaS導入をさらに促進している。

一方、大企業は複雑な多拠点運営や大量の顧客対応を支える統合通信プラットフォームの確立されたニーズにより、依然として市場で大きなシェアを占めている。これらの組織は、GDPRやCCPAなどの規制基準を満たす堅牢で安全かつコンプライアンス対応の通信サービスを提供できる点から、CPaaSプラットフォームを優先的に採用している。

大企業はCPaaSを活用し、様々な部門や世界支店における業務効率、顧客エンゲージメント、サービス提供を改善し、ユーザーに一貫した高品質なコミュニケーション体験を保証している。市場シェアは高いものの、成熟市場での確立された存在感から、このセグメントの成長率は中小企業(SME)と比較して比較的緩やかである。

業界別ではIT・通信セグメントが最速成長

IT・通信セグメントは2025年に32.0%という最大の市場シェアで支配的地位を占める。この主導的立場は、IT・通信分野におけるCPaaSソリューションの早期かつ広範な採用に起因する。この分野で事業を展開する企業は、顧客対応の支援、ネットワーク運用の管理、音声通話、SMS、ビデオ会議、チャットサポートなどの多様なサービス提供のために、リアルタイムで信頼性の高い通信チャネルに大きく依存している。通信プロセスを効率化しつつ運用上の複雑さを軽減する、統合型で拡張性の高いプラットフォームへの需要が、このセグメントの継続的な優位性を支える主要因である。

BFSI(銀行・金融サービス・保険)セクターでもCPaaSプラットフォームの導入が急速に進んでいる。金融機関は、二要素認証(2FA)、リアルタイム不正検知アラート、セキュアメッセージングといったセキュリティ機能を強化し、顧客取引や機密データを保護するためにCPaaSソリューションを採用している。

同様に医療業界では、CPaaSソリューションが遠隔医療サービス、患者エンゲージメントシステム、遠隔診療を実現し、医療提供者がタイムリーかつ効率的なケアを提供するのを支援している。製造業では、内部コミュニケーションの効率化、サプライチェーン監視、遠隔オペレーション管理のためにCPaaSプラットフォームの統合が進んでいる。小売・消費財(CPG)分野では、ブランドがパーソナライズドマーケティング、カスタマーサポート、注文追跡にCPaaSを活用し、消費者体験全体の向上を図っている。

その他のセグメントには教育や運輸など様々な業界が含まれ、それぞれ遠隔教育やコネクテッド・物流を支援するためCPaaSの導入が徐々に拡大しています。これらの分野での採用が増加しているものの、IT・通信業界は高度な通信機能への依存度が高いため、市場シェアにおける主導的立場を維持すると予想されます。

産業の主なハイライト

音声・ビデオ・SMS・メッセージングプラットフォームを横断するオムニチャネル通信の需要増加

消費者は音声・ビデオ・SMS・メッセージングアプリなど、異なる通信チャネルをシームレスに利用することを求めています。この需要に応えるため、企業はCPaaSソリューションを活用した統合型オムニチャネルコミュニケーション戦略の導入を開始しています。

CPaaSにより、組織は同一システムから全エンゲージメントチャネルを最大限活用したオムニチャネル顧客体験を提供可能です。これにより顧客体験が向上するだけでなく、コミュニケーションを一元化することで業務効率化も図れます。

CPaaSは容易にカスタマイズ可能なため、顧客の期待が常に変化し、あらゆる業界で競争が激化する現代において、企業はCPaaSを活用してコミュニケーション戦略を迅速に拡張・適応させられます。統合型コミュニケーションソリューションへの需要が高まっていることから、CPaaS市場の採用が急速に拡大しています。

業界横断的なクラウドベース通信ソリューションの需要増加

効果的なコミュニケーションを実現するため、業界を問わず組織はクラウドへ移行しており、オンプレミス型コミュニケーションシステムの孤立化は解消されつつあります。クラウドネイティブなCPaaSソリューションは、ハードウェアやインフラへの巨額な初期投資を伴わずに、企業のコミュニケーション機能を迅速に拡張することを可能にします。金融、医療、小売などの業界では、コミュニケーション戦略の改善、顧客エンゲージメントの強化、運用上の課題の最小化のためにCPaaSが広く活用されています。

したがってCPaaSは、急速に進化する環境下で俊敏性と変化への対応力を維持したい企業にとって、非常に柔軟で費用対効果の高いソリューションです。クラウドベースの通信ソリューションが提供する利点を認識する組織が増え、この傾向がCPaaS市場の爆発的成長をさらに加速させています。

セキュリティと暗号化の重要性増大

デジタルチャネルの利用増加に伴い、これらの通信を保護する必要性が最優先事項となっています。潜在的なアクセス侵害やデータ漏洩への認識が高まる中、通信デバイスに堅牢なセキュリティ保護を実装しようとする組織が増加しています。

コミュニケーションプラットフォームサービスプロバイダーは、エンドツーエンド暗号化、不正検知、GDPRやHIPAAなどの規制準拠といったエンタープライズグレードのセキュリティ機能を組み込んでいます。例えば、通信セキュリティへの懸念から、米国当局はユーザーに対し、こうした脅威から保護するための暗号化ツールの使用を推奨している。

セキュリティの重要性が高まっているのは、規制対応だけでなく、今日の戦略的優位性としても認識されている。顧客はプライバシーをますます懸念し、信頼できるサービスプロバイダーを求めている。その結果、CPaaS市場では、データ保護と安全な通信チャネルに焦点を当てたソリューションへの需要が高まっている。

既存の企業ソフトウェアとの高い統合複雑性

コミュニケーションプラットフォームサービス(CPaaS)ソリューションを既存の企業ソフトウェアシステムに組み込むことは困難な場合があります。業務上重要な用途環境は、特定の運用要件に合わせて構築されたレガシーインフラストラクチャに紐づけられ、複雑でハイブリッドな構造を呈することが多いのです。

この実装の性質上、他の用途(例えば顧客関係管理(CRM)システム、企業資源計画(ERP)プラットフォーム、その他の重要な業務用途など)との容易な統合が可能となります。

技術的に要求が高く、問題の少ない運用にはカスタマイズが必要な場合が多い。こうした統合はそもそも複雑であり、実装期間の長期化とコスト増を招き、CPaaSソリューションの迅速な導入を阻害する可能性がある。さらに、これらの統合管理には専門的な技術的知見が必要となり、内部ITリソースを逼迫させる恐れがある。

例えば、公共部門の政府機関は、コミュニケーションとコラボレーションの改善のためにCPaaSの導入を検討している。AIを活用した自動化やCPaaSなどの新興技術は、政府機関内の業務最適化とサービス提供の向上に大きな可能性を秘めており、業務の卓越性につながります。

市場の集中化

ティア1ベンダーは各業界のリーダーであり、大きな市場シェアと包括的なサービスポートフォリオを有しています。これらベンダーがCPaaS市場の約55%から60%を占めています。このカテゴリーに属する企業の例としては、Twilio、Sinch、Vonageなどが挙げられます。一例として、Twilioは2022年度に284万2千米ドルの収益を上げており、市場への驚異的な影響力を示している。

ティア2ベンダー:確固たる市場基盤を持ち、多様なCPaaSソリューションを提供する老舗企業。市場シェアは約10~15%を占める。Bandwidth、RingCentral、8×8などが該当する。これらのプロバイダーは、多様な顧客層に信頼性の高いスケーラブルな通信サービスを提供することで、比較的大きなニッチ市場を開拓することに成功している。

ティア3ベンダーには新規参入企業やニッチベンダーが含まれ、このグループが市場の残り20~25%を占める。この層にはPlivoやNexmoなどの企業が属し、CPaaS領域において特定のセグメントにサービスを提供したり、ニッチなソリューションを提供したりしている。

バーラットやジャーナリズムは市場シェアこそ小さいものの、業界の多様性と革新に不可欠な存在です。

国別洞察

本セクションでは、コミュニケーションプラットフォームサービス(CPaaS)市場で成長を遂げている各国のCAGR(年平均成長率)と、市場発展に寄与する最新動向を解説します。現在の予測では、中国・インド・米国が予測期間中に着実な成長を遂げると見込まれています。

地域言語ベースのCPaaSソリューションの台頭:インドが顧客エンゲージメント戦略を形作る

インドにおける地域言語ベースのCPaaSは顧客エンゲージメントを変革している。言語的に多様なユーザー層に対応するため、企業はユーザー体験と信頼向上のために母国語でのコミュニケーションが必要だ。これに対応し、CPaaSプロバイダーは複数地域言語をサポートする地域特化型サービスを提供開始。これにより企業はパーソナライズされた文化的意義のある対話を実現できる。

非英語圏層に対応するこのアプローチは、市場拡大をもたらすだけでなく、物質的包摂性にも寄与する。この傾向は、デジタルリテラシーの促進とデジタル分野における地域言語の使用を推進するインド政府の「デジタル・インディア」構想の導入により、さらに加速している。

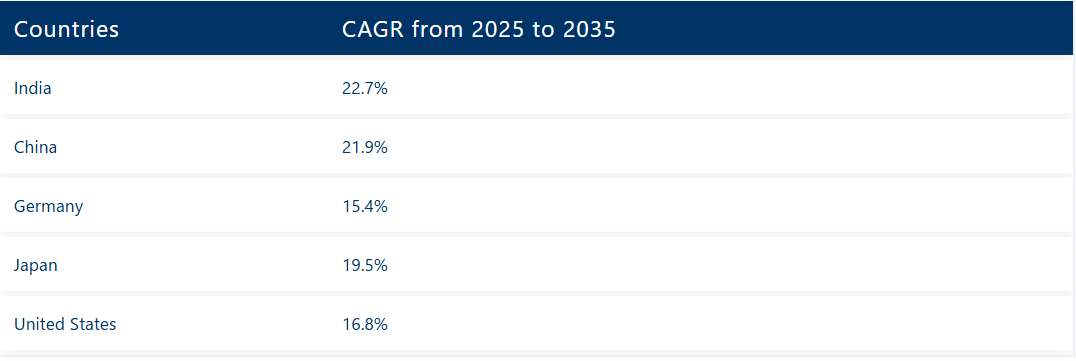

最近のデータによると、インドの新規インターネットユーザーの90%以上が母国語でのコンテンツを好んでおり、デジタル時代における地域言語サポートの緊急性を浮き彫りにしている。インドのCPaaS市場は2025年から2035年にかけて年平均成長率(CAGR)22.7%で大幅な成長過程にあると見込まれている。

米国におけるAI搭載チャットボットと動画APIの成長過程がベンダーに新たな収益源をもたらす

米国CPaaS市場におけるAI搭載チャットボットと動画アプリケーションプログラミングインターフェース(API)の高い採用率は、ベンダーに新たな収益源を開拓すると予想される。即時対応が可能であるため、より多くの企業が顧客サービス効率の向上と即時応答・個別化体験の提供を目的にAI駆動型チャットボットを導入している。

さらに、ビデオAPIの導入により、医療、教育、リモートワークなどあらゆる分野でリアルタイムのビデオ通信が必須となっている。米国は公共サービス改善におけるAIの可能性を認識し、AI研究開発プロジェクトを促進するための投資を行っている。

最近の報告によれば、AI搭載チャットボットの導入によりカスタマーサービスコストを最大30%削減可能であり、ビデオAPIを利用する企業ではユーザーエンゲージメントが40%向上している。米国のCPaaS市場は、この期間中に年平均成長率(CAGR)16.8%で拡大すると予測される。

中国の急速な5G拡大とAI駆動型自動化がCPaaS導入を促進

中国による5G技術の急速な導入とAIベース自動化の進展は、CPaaSソリューションの採用を著しく加速させている。5Gネットワークの広範な展開により、高速・低遅延接続が促進され、高度な通信サービスが緊密に統合されている。

このような基盤は、リアルタイムでのデータ処理とインテリジェントな意思決定を必要とする数多くの業界における、AI駆動型自動化のシステムレベル実装においても重要な役割を果たしている。これは、中国政府が5GおよびAI技術の推進を主導し、様々な企業に数十億ドルを投入するとともに、その実現を可能な限り迅速に行うための法整備を進めてきたためである。

最新のデータによると、中国の5Gユーザー数は5億人を超え、AI業界の市場規模は2030年までに1500億米ドルに達すると予測されている。中国では通信プラットフォーム・アズ・ア・サービス(CPaaS)市場が大幅な成長過程にあり、2025年には59.4%という圧倒的なシェアを占めると予想される。

競争環境

CPaaSエコシステムは競争が激しく、人工知能(AI)、自動化、マルチチャネル通信における主要なイノベーションが成長過程を牽引している。エンタープライズ向けソリューションは柔軟性に欠けるが、豊富な機能と統合性を備えている。一方、中堅企業向けソリューションは一般的に柔軟性を重視し、様々な業界やソリューションに適応するよう設計されている。

中小規模の競合他社は、中小企業に適したコスト効率の高い柔軟なモデルで市場に参入している。安全でスケーラブル、カスタマイズ可能な通信ソリューションへの需要が継続する中、市場は拡大の一途をたどっている。

業界動向

- 2025年2月、InfobipのCOOであるロベルト・クティックは、CPaaSがAI用途の基盤として成熟したことを指摘した。従来の通信統合への移行により、CPaaSは業界横断的なAIベースソリューション提供の実現手段となっている。

- 2024年9月、Ooma, Incは2600Hzの買収を発表。これによりサービス提供対象顧客層が大幅に拡大した。

通信プラットフォーム・アズ・ア・サービス(CPaaS)業界の主要プレイヤー

- Twilio

- Sinch

- Vonage

- Infobip

- 8×8

- MessageBird

- Plivo

- Kaleyra

- CM.com

- Bandwidth

コミュニケーション・プラットフォーム・アズ・ア・サービス(CPaaS)市場のセグメンテーション

ソリューション別:

ソリューションの観点では、ソフトウェアとサービスに区分されます。

企業規模別:

企業規模の観点では、中小企業(SME)と大企業に区分されます。

業界別:

業界別では、IT・通信、BFSI(銀行・金融・保険)、製造業、医療、小売・消費財(CPG)、その他に分類される。

地域別:

地域分析は、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、ヨーロッパの主要国を対象に実施された。

目次

- エグゼクティブサマリー

- 業界紹介

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- ソリューション別世界市場分析

- ソフトウェア

- サービス

- 企業規模別世界市場分析

- 中小企業(SME)

- 大企業

- 業界別世界市場分析

- IT・通信

- BFSI

- 製造業

- 医療

- 小売・消費財

- その他

- 地域別世界市場分析

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 主要セグメント・国別北米売上分析

- 主要セグメント・国別中南米売上分析

- 東アジア主要セグメントおよび国別売上分析

- 南アジアおよび太平洋主要セグメントおよび国別売上分析

- 西ヨーロッパ主要セグメントおよび国別売上分析

- 東ヨーロッパ主要セグメントおよび国別売上分析

- 中東・アフリカ主要セグメントおよび国別売上分析

- 競争展望およびダッシュボード

- 企業プロファイル

- Twilio

- Sinch

- Vonage

- Infobip

- 8×8

- MessageBird

- Plivo

- Kaleyra

- CM.com

- Bandwidth

表一覧

表1:地域別世界市場規模予測(2019年~2034年、百万米ドル)

表2:ソリューション別世界市場規模(百万米ドル)予測、2019年~2034年

表3:企業規模別世界市場規模(百万米ドル)予測、2019年~2034年

表4:業界別世界市場規模(百万米ドル)予測、2019年~2034年

表5:北米市場規模(百万米ドル)予測(国別、2019年~2034年)

表6:北米市場規模(百万米ドル)予測(ソリューション別、2019年~2034年)

表7:北米市場規模(百万米ドル)予測(企業規模別、2019年~2034年)

表8:北米市場規模(百万米ドル)業界別予測、2019年から2034年

表9:中南米市場規模(百万米ドル)国別予測、2019年から2034年

表10:中南米市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表11:中南米市場規模(百万米ドル)企業規模別予測、2019年から2034年

表12:中南米市場規模(百万米ドル)業界別予測、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)予測(ソリューション別)、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)予測(企業規模別)、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)予測(業界別)、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)予測(ソリューション別)、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)予測(企業規模別)、2019年から2034年

表20:東ヨーロッパ市場規模(百万米ドル)予測(業界別)、2019年から2034年

表21:南アジア・太平洋市場規模(百万米ドル)予測(国別)、2019年から2034年

表22:南アジア・太平洋市場規模(百万米ドル)予測(ソリューション別)、2019年から2034年

表23:南アジア・太平洋地域市場規模(百万米ドル)企業規模別予測、2019年から2034年

表24:南アジア・太平洋地域市場規模(百万米ドル)業界別予測、2019年から2034年

表25:東アジア市場の規模(百万米ドル)予測(国別、2019年~2034年)

表26:東アジア市場の規模(百万米ドル)予測(ソリューション別、2019年~2034年)

表27:東アジア市場の規模(百万米ドル)予測(企業規模別、2019年~2034年)

表28:東アジア市場規模(百万米ドル)予測(業界別)、2019年から2034年

表29:中東・アフリカ市場規模(百万米ドル)予測(国別)、2019年から2034年

表30:中東・アフリカ市場規模(百万米ドル)予測(ソリューション別)、2019年から2034年

表31:中東・アフリカ市場規模(百万米ドル)企業規模別予測、2019年から2034年

表32:中東・アフリカ市場規模(百万米ドル)業界別予測、2019年から2034年

図の一覧

図1:ソリューション別世界市場規模(百万米ドル)、2024年から2034年

図2:企業規模別世界市場規模 (百万米ドル)企業規模別、2024年から2034年

図3:業界別世界市場規模(百万米ドル)、2024年から2034年

図4:地域別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模(百万米ドル)分析、2019年から2034年

図6:地域別世界市場シェア(%)およびBPS分析、2024年から2034年

図7:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図8:ソリューション別世界市場規模(百万米ドル)分析、2019年~2034年

図9:ソリューション別世界市場シェア(%)およびBPS分析、2024年~2034年

図10:ソリューション別世界市場前年比成長過程(%)予測、2024年~2034年

図11:企業規模別世界市場規模(百万米ドル)分析、2019年~2034年

図12:企業規模別世界市場シェア(%)およびBPS分析、2024年~2034年

図13:企業規模別世界市場前年比成長過程(%)予測、2024年~2034年

図14:業界別世界市場規模(百万米ドル)分析、2019年から2034年

図15:業界別世界市場シェア(%)およびBPS分析、2024年から2034年

図16:業界別世界市場前年比成長過程(%)予測、2024年から2034年

図17:ソリューション別世界市場魅力度、2024年から2034年

図18:企業規模別世界市場魅力度、2024年から2034年

図19:業界別世界市場魅力度、2024年から2034年

図20:地域別世界市場魅力度、2024年から2034年

図21:ソリューション別北米市場規模(百万米ドル)、2024年から2034年

図22:企業規模別北米市場規模(百万米ドル)、2024年から2034年

図23:北米市場規模(百万米ドル)-業界別、2024~2034年

図24:北米市場規模(百万米ドル)-国別、2024~2034年

図25:北米市場規模(百万米ドル)-国別分析、2019~2034年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図27:北米市場の前年比成長過程(%)予測(国別)、2024年から2034年

図28:北米市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図29:北米市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図30:北米市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図31:北米市場における企業規模別市場価値(百万米ドル)分析、2019年から2034年

図32:企業規模別 北米市場価値シェア(%)およびBPS分析、2024年から2034年

図33:企業規模別 北米市場前年比成長過程(%)予測、2024年から2034年

図34:業界別 北米市場価値(百万米ドル)分析、2019年から2034年

図35:北米市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図36:北米市場における業界別前年比成長過程(%)予測、2024年から2034年

図37:北米市場におけるソリューション別市場魅力度、2024年から2034年

図38:北米市場における企業規模別魅力度、2024年から2034年

図39:北米市場における業界別魅力度、2024年から2034年

図40:北米市場における国別魅力度、2024年から2034年

図41:中南米市場規模(百万米ドル)-ソリューション別、2024年から2034年

図42:中南米市場規模(百万米ドル)-企業規模別、2024年から2034年

図43:中南米市場規模(百万米ドル)-業界別、2024年から2034年

図44:国別中南米市場規模(百万米ドル)、2024年から2034年

図45:国別中南米市場規模(百万米ドル)分析、2019年から2034年

図46:国別中南米市場シェア(%)およびBPS分析、2024年から2034年

図47:中南米市場 前年比成長過程(%)予測(国別、2024年~2034年)

図48:中南米市場規模(百万米ドル)ソリューション別分析(2019年~2034年)

図49:中南米市場規模シェア(%)およびBPS分析(ソリューション別、2024年~2034年)

図50:中南米市場 ソリューション別 前年比成長過程(%)予測 2024年~2034年

図51:中南米市場 企業規模別 市場規模(百万米ドル)分析 2019年~2034年

図52:中南米市場 企業規模別 市場シェア(%)およびBPS分析 2024年~2034年

図53:中南米市場規模(百万米ドル)の企業規模別前年比成長過程(%)予測、2024年から2034年

図54:中南米市場規模(百万米ドル)の業界別分析、2019年から2034年

図55:中南米市場規模(百万米ドル)の業界別シェア(%)およびBPS分析、2024年から2034年

図56:中南米市場 業界別前年比成長過程(%)予測、2024年から2034年

図57:中南米市場 ソリューション別魅力度、2024年から2034年

図58:中南米市場 企業規模別魅力度、2024年から2034年

図59:2024年から2034年までの業界別中南米市場の魅力度

図60:2024年から2034年までの国別中南米市場の魅力度

図61:2024年から2034年までのソリューション別西ヨーロッパ市場規模(百万米ドル)

図62:西ヨーロッパ市場規模(百万米ドル)-企業規模別、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)-業界別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)-国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図67:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図68:西ヨーロッパ市場規模(百万米ドル)ソリューション別分析、2019年から2034年

図69:西ヨーロッパ市場シェア(%)およびBPSソリューション別分析、2024年から2034年

図70:西ヨーロッパ市場前年比成長過程(%)予測ソリューション別、2024年から2034年

図71:西ヨーロッパ市場規模(百万米ドル)企業規模別分析、2019年から2034年

図72:西ヨーロッパ市場シェア(%)およびBPS企業規模別分析、2024年から2034年

図73:西ヨーロッパ市場前年比成長過程(%)予測企業規模別、2024年から2034年

図74:西ヨーロッパ市場規模(百万米ドル)業界別分析、2019年から2034年

図75:西ヨーロッパ市場シェア(%)およびBPS業界別分析、2024年から2034年

図76:西ヨーロッパ市場前年比成長過程(%)予測、業界別、2024年から2034年

図77:西ヨーロッパ市場の魅力度(ソリューション別)、2024年から2034年

図78:西ヨーロッパ市場の魅力度(企業規模別)、2024年から2034年

図79:西ヨーロッパ市場の魅力度(業界別)、2024年から2034年

図80:西ヨーロッパ市場の国別魅力度、2024年から2034年

図81:東ヨーロッパ市場規模(百万米ドル)ソリューション別、2024年から2034年

図82:東ヨーロッパ市場規模(百万米ドル)企業規模別、2024年から2034年

図83:東ヨーロッパ市場規模(百万米ドル)-業界別、2024年~2034年

図84:東ヨーロッパ市場規模(百万米ドル)-国別、2024年~2034年

図85:東ヨーロッパ市場規模(百万米ドル)-国別分析、2019年~2034年

図86:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図87:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図88:東ヨーロッパ市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図89:東ヨーロッパ市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図90:東ヨーロッパ市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図91:東ヨーロッパ市場における企業規模別市場価値(百万米ドル)分析、2019年から2034年

図92:東ヨーロッパ市場における企業規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図93:東ヨーロッパ市場における企業規模別前年比成長過程(%)予測、2024年から2034年

図94:東ヨーロッパ市場における業界別市場価値(百万米ドル)分析、2019年から2034年

図95:東欧市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図96:東欧市場における業界別前年比成長過程(%)予測、2024年から2034年

図97:東欧市場におけるソリューション別市場魅力度、2024年から2034年

図98:東ヨーロッパ市場における企業規模別魅力度、2024年から2034年

図99:東ヨーロッパ市場における業界別魅力度、2024年から2034年

図100:ヨーロッパ市場の国別魅力度、2024年から2034年

図101:南アジア・太平洋市場規模(百万米ドル)ソリューション別、2024年から2034年

図102:南アジア・太平洋地域市場規模(百万米ドル)-企業規模別、2024~2034年

図103:南アジア・太平洋地域市場規模(百万米ドル)-業界別、2024~2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)-国別、2024~2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図106:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年から2034年

図107:南アジア・太平洋市場の国別前年比成長過程(%)予測、2024年から2034年

図108:南アジア・太平洋市場のソリューション別市場規模(百万米ドル)分析、2019年から2034年

図109:南アジア・太平洋市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図111:南アジア・太平洋地域市場規模(百万米ドル)企業規模別分析、2019年から2034年

図112:南アジア・太平洋市場における企業規模別市場価値シェア(%)およびBPS分析(2024~2034年)

図113:南アジア・太平洋市場における企業規模別前年比成長過程(%)予測(2024~2034年)

図114:南アジア・太平洋地域市場規模(百万米ドル)の業界別分析、2019年から2034年

図115:南アジア・太平洋地域市場シェア(%)およびBPSの業界別分析、2024年から2034年

図116:南アジア・太平洋市場 業界別 前年比成長過程(%)予測(2024~2034年)

図117:南アジア・太平洋市場 ソリューション別 市場魅力度(2024~2034年)

図118:南アジア・太平洋地域市場における企業規模別魅力度(2024~2034年)

図119:南アジア・太平洋地域市場における業界別魅力度(2024~2034年)

図120:南アジア・太平洋地域市場における国別魅力度(2024~2034年)

図121:東アジア市場規模(百万米ドル)-ソリューション別、2024年から2034年

図122:東アジア市場規模(百万米ドル)-企業規模別、2024年から2034年

図123:東アジア市場規模(百万米ドル)-業界別、2024年から2034年

図124:東アジア市場規模(百万米ドル)-国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)-国別分析、2019年から2034年

図126:東アジア市場規模シェア(%)およびBPS分析(国別)、2024年から2034年

図127:東アジア市場の前年比成長過程(%)予測(国別)、2024年から2034年

図128:東アジア市場規模(百万米ドル)分析(ソリューション別)、2019年から2034年

図129:東アジア市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図130:東アジア市場におけるソリューション別の前年比成長過程(%)予測、2024年から2034年

図131:東アジア市場における企業規模別市場価値 (百万米ドル)企業規模別分析、2019年から2034年

図132:東アジア市場価値シェア(%)およびBPS分析、企業規模別、2024年から2034年

図133:東アジア市場前年比成長過程(%)予測、企業規模別、2024年から2034年

図134:東アジア市場規模(百万米ドル)業界別分析、2019年から2034年

図135:東アジア市場シェア(%)およびBPS業界別分析、2024年から2034年

図136:東アジア市場前年比成長過程(%)予測、業界別、2024年から2034年

図137:東アジア市場におけるソリューション別魅力度、2024年から2034年

図138:東アジア市場における企業規模別魅力度、2024年から2034年

図139:東アジア市場 業界別魅力度、2024年から2034年

図140:東アジア市場 国別魅力度、2024年から2034年

図141:中東・アフリカ市場 ソリューション別市場規模(百万米ドル)、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)-企業規模別、2024~2034年

図143:中東・アフリカ市場規模(百万米ドル)-業界別、2024~2034年

図144:中東・アフリカ市場規模(百万米ドル)-国別、2024~2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図146:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図147: 中東・アフリカ市場 前年比成長過程(%)予測(国別、2024年~2034年)

図148:中東・アフリカ市場規模(百万米ドル)ソリューション別分析(2019年~2034年)

図149:中東・アフリカ市場規模シェア(%)およびBPS分析(ソリューション別、2024年~2034年)

図150:中東・アフリカ市場 ソリューション別 前年比成長過程(%)予測(2024~2034年)

図151:中東・アフリカ市場 企業規模別 市場規模(百万米ドル)分析(2019~2034年)

図152:中東・アフリカ市場における企業規模別市場価値シェア(%)およびBPS分析、2024年から2034年

図153:中東・アフリカ市場における企業規模別前年比成長過程(%)予測、2024年から2034年

図154:中東・アフリカ市場規模(百万米ドル)の業界別分析、2019年から2034年

図155:中東・アフリカ市場規模シェア(%)およびBPSの業界別分析、2024年から2034年

図156:中東・アフリカ市場 業界別前年比成長過程(%)予測、2024年から2034年

図157:中東・アフリカ市場 ソリューション別魅力度、2024年から2034年

図158:中東・アフリカ市場 企業規模別魅力度、2024年から2034年

図159:中東・アフリカ市場における業界別市場魅力度、2024年から2034年

図160:中東・アフリカ市場における国別市場魅力度、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖