❖本調査資料に関するお問い合わせはこちら❖

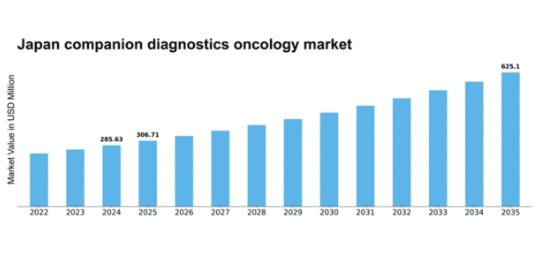

MRFRの分析によると、日本のコンパニオン診断がん治療市場規模は2024年に2億8563万米ドルと推定された。日本のコンパニオン診断薬腫瘍学市場は、2025年の3億671万米ドルから2035年までに6億2510万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.38%を示すと予測されている。

主要市場動向とハイライト

日本のコンパニオン診断薬・オンコロジー市場は、イノベーションと個別化医療を原動力に成長が見込まれています。

- 規制面の支援とイノベーションが、日本のコンパニオン診断薬・オンコロジー市場の展望を形作っています。

- この市場で最大のセグメントはバイオマーカー検査セグメントであり、最も急成長しているセグメントは次世代シーケンシングセグメントです。

- 個別化医療の統合がますます普及し、治療効果と患者の転帰を向上させています。

- がん発生率の上昇と個別化医療に対する意識の高まりが、市場拡大を推進する主な要因となっています。

日本のコンパニオン診断オンコロジー市場

CAGR

7.38

市場規模と予測

2024 年の市場規模 285.63 (百万米ドル) 2035 年の市場規模 625.1 (百万米ドル)

主要企業

Roche (CH)、Thermo Fisher Scientific (US)、Abbott (US)、Agilent Technologies (US)、Qiagen (NL)、Illumina (US)、Myriad Genetics (US)、Hologic (US)、BioMérieux (FR)

日本のコンパニオン診断オンコロジー市場の動向

日本のコンパニオン診断オンコロジー市場は、個別化医療の進歩と標的療法の重要性の高まりを背景に、現在著しい成長を遂げています。医療従事者が患者の治療成果の最適化を図る中、診断ツールと治療薬の統合がますます普及しています。この傾向は、個別化されたアプローチによってがん治療の有効性を高めることを目的とした、日本政府の精密医療推進の取り組みによってさらに後押しされています。その結果、特定のがん治療法に対応したコンパニオン診断薬の開発・承認が急増している。さらに、日本の規制環境は革新的な診断ソリューションの導入を促進する方向へ進化中だ。医薬品医療機器総合機構(PMDA)はコンパニオン診断薬の承認プロセスを積極的に効率化しており、この分野の研究開発を後押ししている。こうした規制面の支援と、製薬企業と診断薬開発企業間の連携強化が相まって、よりダイナミックな市場環境が育まれる見込みである。医療従事者におけるコンパニオン診断の利点への認識の高まりも、がん治療戦略における情報に基づいた意思決定を可能にするため、市場の拡大に寄与している。

規制支援とイノベーション

日本の進化する規制枠組みは、コンパニオン診断・腫瘍学市場におけるイノベーションを促進している。PMDAは承認プロセスを合理化しており、これにより標的療法と組み合わせ可能な新たな診断ツールの開発が促進される。この規制支援は、患者アウトカムを向上させる革新的ソリューションの導入を加速させる上で極めて重要である。

個別化医療の統合

日本では個別化医療への顕著な移行が進んでおり、これがコンパニオン診断薬・腫瘍学市場に大きな影響を与えている。医療提供者は、個別化された治療計画を可能にする診断ツールをますます採用しており、これによりがん治療の有効性が向上している。この傾向は、精密医療を通じた患者ケアの向上に向けた広範な取り組みを反映している。

研究における協働努力

製薬企業と診断開発企業間の連携が日本で増加している。専門知識と資源の共有を促進するため、これらのパートナーシップはコンパニオン診断・オンコロジー市場の進展に不可欠である。こうした協働努力は、特定のがん治療と整合するより効果的な診断ソリューションの開発につながる可能性が高い。

日本のコンパニオン診断薬市場を牽引する要因

がん発生率の上昇

日本におけるがん発生率の増加は、コンパニオン診断薬市場を牽引する主要な要因である。最新の統計によれば、がんは依然として国内の主要な死因であり、生涯に約3人に1人が診断を受けている。この憂慮すべき傾向は、最適な治療選択を確保するためにコンパニオン診断薬を伴うことが多い標的療法の開発を必要としている。医療提供者が個別化治療計画を通じて患者の治療成果向上を図る中、コンパニオン診断薬市場は成長が見込まれる。さらに、日本政府はがん医療の質向上に向けた施策を積極的に推進しており、これがコンパニオン診断薬の需要をさらに刺激する可能性がある。

政府施策と資金支援

日本におけるがん医療の質向上を目指す政府施策は、コンパニオン診断薬市場の成長に重要な役割を果たしている。厚生労働省は、がん研究と革新的診断ツールの開発を支援する様々なプログラムを実施している。研究プロジェクトへの資金増額と官民連携は、コンパニオン診断の進歩を加速すると期待される。例えば、政府はがん研究に多額の予算を割り当てており、これが新たなバイオマーカーの発見や新規コンパニオン診断の開発につながる可能性がある。この支援環境は、コンパニオン診断・オンコロジー市場の成長を促進するだろう。

診断技術の進歩

診断ツールの技術革新は、コンパニオン診断・腫瘍学市場に大きな影響を与えている。次世代シーケンシング(NGS)やその他の先進的分子技術の導入により、各種がんに関連するバイオマーカーのより精密な同定が可能となった。こうした進歩は、腫瘍専門医が患者にとって最も効果的な治療法を選択する指針となるコンパニオン診断の開発を促進している。日本では、分子診断市場は2026年までに約15億ドルに達すると予測されており、堅調な成長軌道を反映しています。これらの技術が進化を続けるにつれ、がん治療の精度と効率が向上し、コンパニオン診断・腫瘍学市場を牽引する可能性が高いです。

個別化医療への認識の高まり

医療従事者と患者における個別化医療への認識の高まりは、コンパニオン診断・腫瘍学市場の重要な推進要因です。患者が治療選択肢についてより多くの情報を得るにつれ、個々の遺伝子プロファイルに合わせた治療法への需要が高まっている。この個別化医療への移行により、腫瘍専門医はコンパニオン診断を活用して最適な治療経路を特定するよう促されている。日本では個別化医療市場が拡大し、年間約10%の成長率が見込まれている。この傾向は、患者が独自の遺伝子構成に基づいて最も効果的な治療を受けられるようにする上で、コンパニオン診断の重要性を強調している。

産学連携

製薬業界と学術機関の協働は、コンパニオン診断・腫瘍学市場におけるイノベーションを促進している。こうしたパートナーシップは知識と資源の共有を可能にし、新たな診断検査法や治療法の開発につながっている。日本では複数の大学・研究機関が、がん治療のための新規バイオマーカー発見を目的とした研究プロジェクトに積極的に取り組んでいる。こうした連携はがんの科学的理解を深めるだけでなく、研究成果の臨床応用を加速させる。こうした連携が拡大し続けることで、コンパニオン診断・オンコロジー市場の進展が促進され、最終的には患者の治療成果の向上につながると見込まれる。

市場セグメントの洞察

技術別:次世代シーケンシング(最大)対ポリメラーゼ連鎖反応(最速成長)

日本のコンパニオン診断・オンコロジー市場において、次世代シーケンシング(NGS)は技術セグメント価値の中で最大の市場シェアを占めています。NGSは包括的なゲノムプロファイリングを可能にし、個別化治療計画を可能にすることで、がん診断の風景を変革しました。一方、ポリメラーゼ連鎖反応(PCR)技術も、特に迅速な結果提供時間と臨床検査室での採用増加により、注目を集めています。両セグメントとも、腫瘍生物学と治療反応に関する知見を提供する上で不可欠です。このセグメントの成長傾向は、技術進歩、精密医療への投資増加、分子診断の重要性に対する認識の高まりなど、複数の要因によって推進されている。NGSは詳細な遺伝情報を提供するため支配的地位を維持すると予想される一方、PCRは特定遺伝子増幅の定番手法となりつつある。確立された技術と新興技術の間で繰り広げられるこのダイナミックな相互作用が、市場の競争環境を形作り続けている。

技術:次世代シーケンシング(支配的)対ポリメラーゼ連鎖反応 (新興)

次世代シーケンシング(NGS)は、個別化治療計画の策定に不可欠な広範なゲノムデータを提供する能力を特徴とし、日本のコンパニオン診断・腫瘍学市場において主導的な存在である。一方、ポリメラーゼ連鎖反応(PCR)は、特定の遺伝子配列を迅速かつ効率的に検出することで診断プロセスを強化する新興技術として認識されている。両技術は相互補完的であり、NGSが包括的な視点を提供する一方、PCRはリアルタイム応用や標的検査に不可欠である。これらの技術を最適化するための継続的な研究開発努力は、腫瘍診断と治療の進歩における両技術の重要な役割を示している。

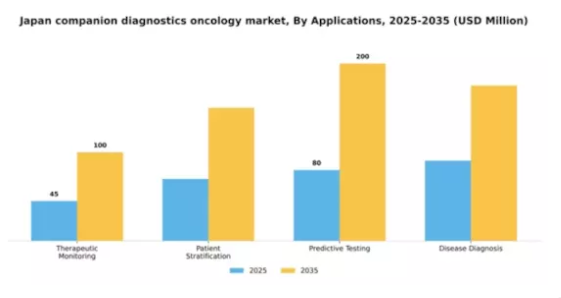

用途別:治療モニタリング(最大)対 疾患診断(最速成長)

日本のコンパニオン診断・腫瘍学市場では、治療モニタリング、患者層別化、予測検査、疾患診断がセグメント価値の大部分を占める。このうち治療モニタリングが最大のシェアを占め、治療効果と患者反応に関する重要な知見を提供する。一方、疾患診断は急速に注目を集めており、患者への個別化治療戦略を可能にする診断法の採用拡大を反映している。このセグメントの成長傾向は、コンパニオン診断の精度を高めるゲノミクスと技術の進歩に大きく牽引されている。個別化医療への需要の高まりが治療モニタリングと患者層別化の活用を促進する一方、がん早期発見への移行により疾患診断が台頭している。さらに、規制面の支援と医療投資の増加が、これらの応用分野全体での成長をさらに加速させている。

治療モニタリング:主流 vs. 疾患診断:新興

治療モニタリングは、治療反応の継続的評価と調整を可能にすることで、日本のコンパニオン診断薬・オンコロジー市場において主導的な役割を果たしている。この応用分野は、医療提供者がリアルタイムの患者データに基づいて治療法を調整することを保証し、治療成果の最適化に不可欠である。一方、新興セグメントである疾患診断は、悪性腫瘍の早期発見と正確なプロファイリングに焦点を当てることで、がん治療を急速に変革している。この分野では、がん種や病期の特定精度を向上させる革新的診断技術が急増中だ。両セグメントは、効果的な治療の維持と早期発見の強化という二重の焦点となり、最終的に日本におけるがん治療全体の有効性向上に寄与している。

エンドユーザー別:病院(最大)対診断検査機関(最速成長)

日本のコンパニオン診断薬・腫瘍学市場において、エンドユーザー別の市場シェア分布を見ると、病院が最大のセグメントを占めている。これは、包括的ながん治療と高度な診断サービスを提供する能力に支えられた結果である。診断検査機関は、専門的な検査能力と医療提供者との連携により、パーソナライズド医療への高まる需要に迅速に対応し、病院に次ぐ成長を遂げている。最近の動向では、検査機関の堅調な成長軌跡が最も成長率の高いセグメントとしての地位を確立している。この成長を牽引する要因には、診断技術の進歩、がん発生率の増加、個別化治療ソリューションへの需要拡大が含まれる。病院は依然として主要プレイヤーであるが、検査機関に見られる機敏性と革新性が市場力学を大きく変革する見込みである。

病院(支配的)対 研究機関(新興)

日本のコンパニオン診断・腫瘍学市場では、病院が支配的な存在である。その主な理由は、統合医療サービスを提供できる点と、コンパニオン診断を活用して患者治療経路を強化できる点にある。病院は、個別化がん治療に必要な検査を含む幅広い診断検査を実施する体制が整っている。一方、研究機関は革新的診断ソリューションの開発や個別化医療推進のための価値ある研究に注力し、市場への重要な貢献者として台頭している。このセグメントは製薬会社や病院との連携を特徴とし、がん治療のブレークスルーを推進するとともに、進化するコンパニオン診断の領域で足場を築こうとしている。

検査タイプ別:遺伝子検査(最大) vs. タンパク質バイオマーカー検査(最速成長)

日本のコンパニオン診断・腫瘍学市場は多様な検査手法の景観を示している。このうち遺伝子検査は、腫瘍患者における変異の特定と治療の個別化に不可欠な役割を担うことから最大の市場シェアを占める。一方、タンパク質バイオマーカー検査は注目を集めており、様々な癌の治療プロトコルを再構築する個別化医療への重要な移行を象徴している。この分野の成長は主に、研究開発への投資増加と精密医療への認知度・採用率の上昇によって推進されている。医療システムが患者転帰を改善する標的療法を優先する傾向が強まる中、正確で信頼性の高い診断法への需要が市場をさらに牽引すると予想される。検査プロセスを効率化し精度を向上させる技術進歩がこの傾向をさらに加速させている。

遺伝子検査(主流)対 タンパク質バイオマーカー検査(新興)

遺伝子検査は、治療決定に影響を与える遺伝子変異に関する知見を提供する能力で広く認知され、日本のコンパニオン診断・腫瘍学市場における主流の検査として位置付けられている。精密治療における確立された役割から、腫瘍学診断の基盤となっている。一方、タンパク質バイオマーカー検査は重要な補完手段として台頭しており、治療計画の個別化を支援する補完的情報を提供する。医療提供者が患者転帰の改善策を模索する中、これらの検査手法の連携はがん治療における統合的アプローチへの移行を示しており、治療戦略全体の有効性を高めている。

主要企業と競争環境

日本のコンパニオン診断薬市場は、急速な技術進歩と個別化医療への注目の高まりを背景に、ダイナミックな競争環境が特徴である。ロシュ(スイス)、サーモフィッシャーサイエンティフィック(米国)、イルミナ(米国)といった主要企業は、広範な研究能力と革新的な製品群を駆使し、市場シェア獲得の最前線に立っている。ロシュ(スイス)は診断と治療ソリューションの統合に注力し、製薬企業との協業を通じて戦略的ポジショニングを強化している。一方、サーモフィッシャーサイエンティフィック(米国)は、がん診断におけるワークフローの効率化を目指し、ゲノム・プロテオミクスソリューションの幅広いポートフォリオを強調している。イルミナ(米国)はコンパニオン診断に不可欠な次世代シーケンシング技術で革新を続け、技術的リーダーシップを通じて競争環境を形成している。

これらの企業が採用する事業戦略は、業務の最適化と市場プレゼンス強化に向けた協調的な取り組みを反映している。特に日本の独自の規制環境に対応するため、製造の現地化とサプライチェーンの最適化が一般的な戦略となっている。市場は複数のプレイヤーが主導権を争う中程度の分散状態にあるが、主要企業の集合的な影響力はイノベーション推進と業界基準設定において極めて大きい。

2025年10月、ロシュ(スイス)は日本の大手製薬企業と戦略的提携を締結し、標的がん治療薬向けの新規コンパニオン診断薬開発を発表した。本協業により、治療効果が見込まれる患者層に限定して治療を提供することで治療成果の向上を図り、ロシュの個別化医療への取り組みを強化する見込みである。この提携の戦略的重要性は、日本市場における個別化治療の開発・商業化を加速させる可能性に由来する。

2025年9月、サーモフィッシャーサイエンティフィック(米国)は、各種がんに関連する遺伝子変異を検出する新たな液体生検アッセイを発表した。この革新的な製品は、腫瘍専門医に治療判断に必要な重要な情報を提供することを目的としており、サーモフィッシャーを非侵襲的診断のリーダーとして位置づける。このアッセイの導入は、臨床医と患者の双方から支持が高まる低侵襲検査への傾向に沿う点で意義深い。

2025年8月、イルミナ(米国)は日本の有力研究機関との協業を拡大し、腫瘍学分野におけるゲノム研究能力の強化を図った。この取り組みにより、ゲノムデータを活用した先進的診断ツールの開発が促進され、イルミナが精密医療の発展において果たす役割が強化される見込みである。本協業の戦略的重要性は、診断精度向上を通じたイノベーション推進と患者ケアの改善に潜在する可能性にある。

2025年11月現在、コンパニオン診断・腫瘍学市場の動向は、デジタル化、持続可能性、診断プロセスへの人工知能(AI)統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに競争上の差別化を強化している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争力動態は医療提供者と患者の双方の進化するニーズを満たす革新的ソリューションの提供能力にかかると示唆されている。

業界動向

日本のコンパニオン診断腫瘍学市場における最近の動向では、イルミナが精密医療イニシアチブ強化を目的とした提携を通じ、地位強化を継続している。F. ホフマン・ラ・ロシュやブリストル・マイヤーズ スクイブといった企業が、患者アウトカム改善のためにコンパニオン診断を活用し、標的療法へ積極的に投資していることから、市場は著しい成長を遂げている。特に2023年2月には、メルクがバイオマーカー開発に焦点を当てた精密腫瘍学の推進に向け、ミリアド・ジェネティクスとの協業を発表した。さらにサーモフィッシャーサイエンティフィックは、日本の医療提供者に特化した新ソリューションを立ち上げ、市場アクセスをさらに拡大している。

M&A面では、ラボラトリー・コーポレーション・オブ・アメリカが2023年1月、日本国内におけるゲノム検査能力強化を目的にネオジェノミクスから特定資産を買収し注目を集めた。この市場の価値は、主に個別化医療の需要の高まりにより、過去 2 年間で 15% 増加しました。これは、厚生労働省が推進している取り組みが強調しているように、ゲノム研究の推進と日常的な臨床診療への統合に向けた日本の取り組みと一致しています。

Qiagen やアボットなどの企業も、この成長市場に参入するために研究開発の取り組みを強化しています。

将来の見通し

日本のコンパニオン診断オンコロジー市場の将来の見通し

日本のコンパニオン診断オンコロジー市場は、技術の進歩と個別化医療の需要の高まりにより、2024年から2035年にかけて年平均成長率7.38%で成長すると予測されています。

新たな機会は、以下の分野にあります。

- 精度向上のための AI 駆動の診断プラットフォームの開発。

- 共同開発のための製薬会社との提携の拡大。

- 遠隔患者モニタリングおよび診断のための遠隔医療ソリューションの導入。

2035 年までに、この市場は大幅な成長を達成し、個別化がん治療ソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメント

日本のコンパニオン診断オンコロジー市場エンドユーザーの見通し

- 病院

- 診断研究所

- 研究機関

- 製薬会社

日本コンパニオン診断腫瘍学市場 検査タイプ別展望

- 遺伝子検査

- タンパク質バイオマーカー検査

- マイクロRNA検査

- 病理学的分析

日本コンパニオン診断腫瘍学市場 技術別展望

- 次世代シーケンシング

- ポリメラーゼ連鎖反応

- イン・シチュ・ハイブリダイゼーション

- 免疫組織化学

日本コンパニオン診断腫瘍学市場 用途別展望

- 治療モニタリング

- 患者層別化

- 予測検査

- 疾患診断

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療分野、技術別(百万米ドル)

- 4.1.1 次世代シーケンシング

- 4.1.2 ポリメラーゼ連鎖反応

- 4.1.3 組織内ハイブリダイゼーション

- 4.1.4 免疫組織化学

- 4.2 医療分野、用途別(百万米ドル)

- 4.2.1 治療モニタリング

- 4.2.2 患者層別化

- 4.2.3 予測検査

- 4.2.4 疾患診断

- 4.3 医療分野、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 診断検査室

- 4.3.3 研究機関

- 4.3.4 製薬会社

- 4.4 医療分野、検査タイプ別(百万米ドル)

- 4.4.1 遺伝子検査

- 4.4.2 タンパク質バイオマーカー検査

- 4.4.3 マイクロRNA検査

- 4.4.4 病理学的分析

- 4.1 医療分野、技術別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医療分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロフィール

- 5.2.1 Roche (CH)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な展開

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2 Thermo Fisher Scientific (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 アボット(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主要戦略

- 5.2.4 Agilent Technologies (米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要開発

- 5.2.4.4 SWOT 分析

- 5.2.4.5 主要戦略

- 5.2.5 Qiagen(オランダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Illumina(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Myriad Genetics(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Hologic(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 BioMérieux(フランス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Roche (CH)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境