❖本調査資料に関するお問い合わせはこちら❖

コンピテントセル市場規模・シェア予測 2025年から2035年

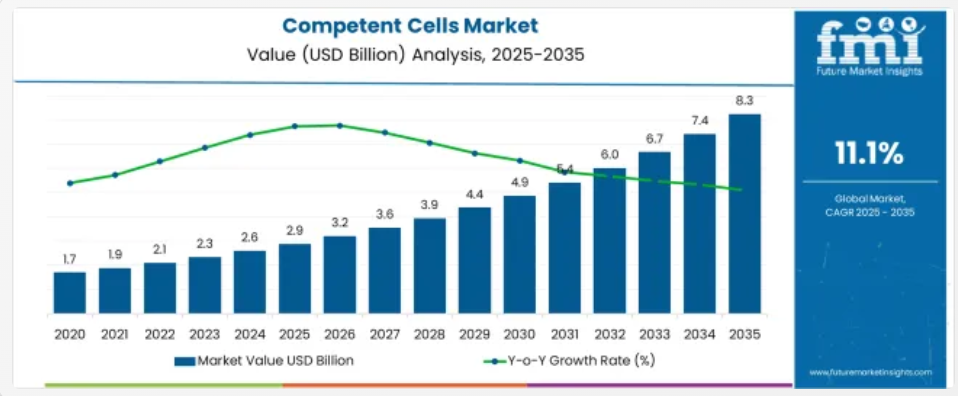

コンピテントセル市場は、2025年に29億米ドルと評価され、2035年には83億米ドルに達し、予測期間中の年平均成長率(CAGR)は11.1%になると予測されています。

コンピテントセル市場のセグメント別成長の根拠

市場の概要

コンピテントセル市場は、バイオテクノロジー、遺伝子工学、学術研究における高度な分子生物学ツールの需要の増加に支えられ、着実に拡大しています。合成生物学、遺伝子治療、生物製剤製造への投資の増加は、高効率の細胞形質転換システムの採用に有利な条件を生み出しています。

プラスミドの増殖、遺伝子発現、組換えタンパク質生産に関する研究活動の急増は、信頼性が高く効率的なコンピテント細胞の需要を後押ししています。さらに、変異プロトコルの進歩と最適化された培地配合は、プロセス変動を低減し、収率の安定性を向上させています。

研究における再現性と標準化への規制当局の重点は、特に学術機関や政府資金提供の研究施設において、市場浸透を促進しています。個別化医療や CRISPR ベースのテクノロジーへの注目が高まる中、ハイスループットおよび高精度クローニング用途に合わせた特殊なコンピテント細胞株の需要は増加すると予測されています。

セグメント分析

市場は、製品タイプ、用途、エンドユーザー、および地域によって分類されます。製品タイプ別では、化学コンピテント細胞とエレクトロコンピテント細胞に分類されます。用途別では、クローン、タンパク質発現、その他の用途に分類されます。エンドユーザー別では、学術研究機関、製薬・バイオテクノロジー企業、委託研究機関に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

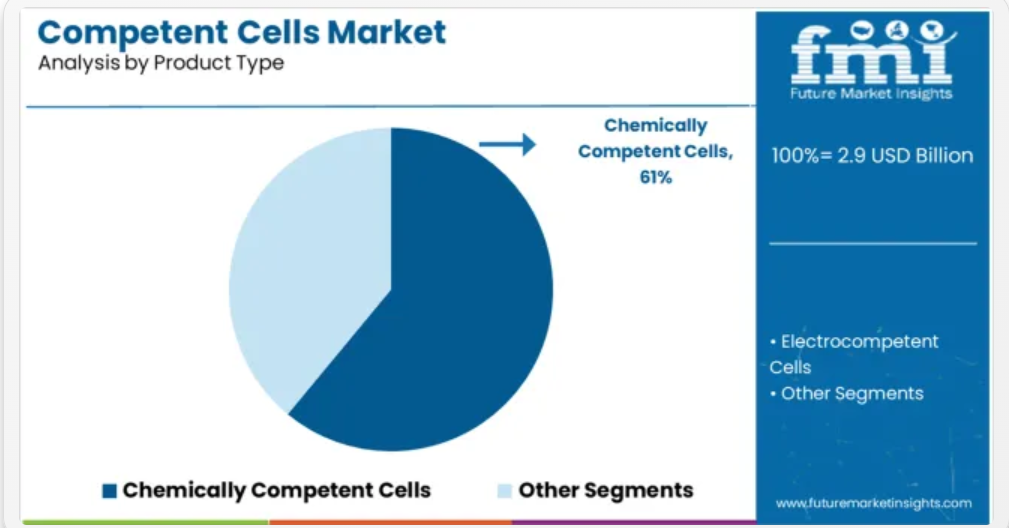

化学的コンピテント細胞製品タイプセグメントに関する洞察

化学的コンピテント細胞は、2025年に市場総収益の61.0%を占め、主要製品タイプセグメントとしての地位を確立すると予測されています。その優位性は、調製が容易で、費用対効果が高く、熱ショックなどの標準的な形質転換技術との互換性があることに起因しています。

これらの細胞は、細菌系におけるプラスミドの取り込みにおいて一貫した変異効率を提供できるため、基礎研究と応用研究の両方で広く採用されています。高コピー数プラスミドやブルー・ホワイトスクリーニングなど、多様なアプリケーション向けに最適化された化学的に感受性細胞株の広範な入手可能性が、分子生物学ワークフローにおけるその地位を強化しています。

さらに、長期保存可能、簡単な保管要件、迅速なスケールアップが可能であるため、学術研究機関や小規模生産環境において好まれる選択肢となっています。

クローニングアプリケーションの種類別セグメントに関する洞察

クローニングは、2025 年までに市場シェアの 47.0% を占め、コンピテントセル市場における主要なアプリケーションセグメントになると予想されています。このセグメントの成長は、医薬品開発、診断、機能ゲノム学における組換え DNA 技術、遺伝子合成、ベクター構築の利用の増加によって推進されています。

クローニング用に最適化されたコンピテントセルは、高い変異効率を提供し、繰り返し実験の必要性を最小限に抑え、結果までの時間を短縮します。PCR産物の挿入、サイト特異的突然変異導入、サブクローニングを含むプロトコルでの広範な使用により、分子ワークフローにおける不可欠な役割が確立されています。

さらに、学術研究機関と商業研究機関は、遺伝子機能研究における再現性と正確性を確保するため、高品質で検証済みの細胞株を優先し続けており、このセグメントの優位性をさらに強化しています。

学術研究機関エンドユーザーセグメントの洞察

学術研究機関は、2025年に全体市場収益の42.0%を占め、最大のエンドユーザーセグメントとして位置付けられています。この地位は、大学や公的研究機関における生命科学教育、基礎研究、ゲノム研究への継続的な資金投入によって支えられています。

これらの機関におけるコンピテント細胞の需要は、カリキュラムに基づく実験室作業、学生主導の研究プロジェクト、教員主導のイノベーションプログラムと密接に関連しています。機関は、コスト効率の良さ、信頼性、およびクローニングと発現アプリケーションの広範な範囲への適応性から、化学的にコンピテントな細胞を好む傾向にあります。

さらに、大学内での学際的研究イニシアチブとバイオ起業家プログラムの台頭は、概念実証(PoC)と初期段階の分子生物学研究のためのコンピテントセルキットの調達を加速させています。

予測期間中に新たな可能性を開くクローニングの応用

クローニングは、分子クローニング製品の需要増加により、応用分野で大幅に拡大すると予想されています。クローニング業界は、企業が研究開発に投資を増加させたため、COVID-19から恩恵を受けています。さらに、クローニング研究の増加と複数の組織からの財政支援により、このセグメントはより迅速に発展すると予測されています。

体細胞核移植(SCNT)などの細胞工学技術は、遺伝子組み換え動物の創出、絶滅危惧種の保存、治療用クローン作成など、多様な用途を示しています。治療用クローン研究に competente 細胞が活用できるため、これらの分野は再注目され、これらの細胞の需要が増加すると予想されます。

研究開発費の増加とプロテオミクス・ゲノミクスに基づく製品の商業化により、バイオテクノロジー業界も著しい成長率を示すと予想されています。多様な疾患の治療における先端製品の開発ニーズも、セグメントの拡大を後押しすると見込まれています。さらに、学術研究施設におけるDNAクローン技術の研究投資増加と、これらの製品の治療への活用が、近い将来の市場成長を加速させるものと予測されています。

2022年から2032年にかけて、APAC の需要がさらに増加

予測期間中、アジア太平洋市場は世界のコンピテントセル市場の大部分を占めると予測されています。この分野における DNA クローニング手法に関する広範な研究と、重要な市場参加者の存在が、この拡大の要因となっています。

例えば、タカラバイオ株式会社は2024年1月、製造と研究を目的とした新施設「遺伝子と細胞加工センターII」が日本・滋賀県で完成したと発表しました。

中国は予測期間中に10.1%の利益率の高い年平均成長率(CAGR)で成長し、2024年には東アジア市場で54.2%の市場シェアを占めると予想されています。研究資金と活動が増加するにつれ、コンピテントセル市場は成長するでしょう。

例えば、中国国家微生物応用重点実験室、中国自然科学基金、SDUのQilu Youth Scholar Start-up Fundingは、2025年に、シンプルな化学的方法で製造され、変異導入効率とクローニング効率が比類ないEscherichia coli BW25113コンピテントセルに関する研究に資金を提供しました。

もう1つの地域企業であるHiMedia Solutionsはインドに本社を置き、コンピテント細胞市場向けに多様な製品を製造しています。同社の主要製品は、HiPurA BL21(DE3)コンピテント細胞、細菌変異キット、HiPurA XL1-Blueコンピテント細胞、HiPurAコンピテント細胞の4つです。同社は、インドの信頼性の高い細胞のトップメーカーです。インド市場で初めて販売された DH5a 形質導入用細胞である HiPurA Competent Cells など、同社の製品はクローニング実験を簡略化しました。このような企業の存在は、おそらく市場の成長にプラスに働くでしょう。

コンピテントセルは、形質転換というプロセスを通じて、周囲から外来の DNA を活用できる細菌細胞です。グリフィスが、Streptococcus pneumoniae で最初にその存在を報告しました。大腸菌の細胞壁が変化すると、細胞は DNA を吸収しやすくなります。

塩化カルシウムや温度ショック療法により、細胞をコンピテントにすることができます。成長の早い細胞は、他の成長段階の細胞よりもコンピテントになりやすい傾向があります。形質転換後、細胞は獲得した遺伝情報を発現する場合があります。

2017年から2021年のコンピテントセル市場の売上分析と2022年から2032年の需要見通し

Future Market Insights (FMI) によると、2024年のコンピテントセル市場は、世界全体の26億米ドルの細胞増殖市場の約12.8%を占める見通しです。コンピテントセルの総売上高は、医療業界の拡大を背景に、2020年から2024年にかけて9.9%のCAGRで拡大しました。

分子クローニング製品の採用拡大、組換えタンパク質、新技術の登場による分子クローニングの研究開発の進歩、およびライフサイエンス研究に対する数多くの政府イニシアチブや政府助成金が、予測期間中の業界成長の主な要因です。

遺伝子療法は、幅広い疾患の治療に潜在的な可能性を秘めています。がん、心血管疾患、嚢胞性線維症、血液疾患、免疫不全症例の増加は、予測期間中に市場を後押しする要因となります。遺伝子療法は、機能不全の遺伝子を置き換えるか、新しい遺伝子を導入することで、疾患を治癒したり、体の疾患と戦う能力を向上させようとする治療法です。

世界保健機関(WHO)の2025年予測によると、がんは世界最大の死亡原因であり、2024年には260万人を超える死亡者数(約6人に1人)を占めています。大腸がん、肺がん、乳がん、直腸がん、前立腺がんが最も一般的です。タバコの使用、肥満、アルコール摂取、果物や野菜の摂取不足、運動不足ががん死亡の約3分の1を占めています。

さらに、嚢胞性線維症は米国白人人口に広く見られる遺伝性疾患です。この疾患は、白人新生児の2,500人から3,500人に1人が発症します。2024年のMedlinePlusによると、嚢胞性線維症はアフリカ系アメリカ人の17,000人に1人、アジア系アメリカ人の31,000人に1人が罹患しています。これらの疾患には遺伝子治療が必要であり、これは有能細胞市場にプラスの影響を与えるでしょう。上記の要因に支えられ、世界の有能細胞市場は予測期間中に11.1%のCAGRで成長すると予想されています。

有能細胞市場メーカーにとっての主な機会は何ですか?

遺伝子治療製品の売上を後押しする、政府による有利な取り組み

新興国の政府による有利な取り組み、遺伝子治療製品の FDA 承認の増加、および研究開発活動の進展を背景に、市場の成長は急上昇すると予測されています。これらの要因は、より優れた技術の需要を後押しし、有能細胞市場に好ましい環境を作り出すでしょう。

組換えDNA技術は、特定の遺伝子または健康な遺伝子をベクターに導入する際に最も一般的に使用される技術の一つです。これらのベクターは、プラズミダ、ウイルス、またはナノ構造化ベクターであり、後者が最も一般的に使用されています。これは、細胞のコロニー形成と遺伝物質の組み込みにおける有効性のためです。

組換えDNA合成の最近の進展により、工業規模で高収量かつ低コストで組換えタンパク質を効果的に生産することが可能になりました。これにより、新たな治療法、ワクチン、診断試薬の開発が可能になりました。

特定の栄養素はヒト遺伝子のクローニングに利用可能であり、これにより患者における不都合な免疫反応のリスクを低減し、高度に専門化され機能的で活性のあるタンパク質の生成を可能にし、生産性およびコスト効率を向上させ、動物や人間からの未知の病原体の伝播の可能性を低減します。

コンピテントセルの需要を制約する要因は何ですか?

研究開発コストの増加と業界の厳格な規制が、予測期間中の成長を妨げる可能性があります。コンピテントセルは、分子クローニング、タンパク質発現、およびさまざまなプラスミドDNAベースの応用において使用されます。

ただし、変異導入方法によっては、例えばE. coliのコンピテント細胞の開発は時間がかかり、極めて純度の高い水、高純度試薬、指定のオートクレーブ処理済みガラス器具、または専門機器(エレクトロポレーター)が必要となる場合があります。

コンピテント細胞の製造に必要な技術とバッファーを説明する数多くのプロトコルが利用可能です。このプロセスを迅速化するための事前調製バッファーを含むキットも販売されています。さらに、エレクトロポレーションの使用はコストが高くなります。

電荷を細胞溶液に輸送するためのキュベットに加え、電荷を発生させるための専用装置が必要です。キュベット内の過剰な塩分はエレクトロポレーションの失敗を引き起こし、貴重なサンプルの損失につながる可能性があります。化学的変性の最もよく指摘される欠点は、効率の低さです。

国別インサイト

米国が魅力的なコンピテント細胞市場である理由

需要を後押しする遺伝子細胞治療製品への投資の増加

米国は北米有能細胞市場を支配し、2024年には84.8%近くを占めました。遺伝子治療製品への投資の増加を背景に、市場での需要は急増すると予想されます。さらに、政府機関による研究開発、助成金、疾患治療などの臨床試験の増加も、有能細胞市場の成長を促進するでしょう。

中国は東アジアのコンピテントセル市場での優位性を維持できるでしょうか?

中国のコンピテントセル市場は、クローン効率向上のための研究開発の増加から恩恵を受けるでしょう

中国は2024年に東アジアのコンピテントセル市場で約54.2%のシェアを占めました。中国のコンピテントセルの需要は、予測期間中に年平均成長率(CAGR)10.1%で増加すると見込まれています。研究活動の増加と助成金が、コンピテントセル市場の成長を後押しするでしょう。

例えば、中国国家自然科学基金、国家重点微生物応用実験室からの資金提供、およびSDUのQilu青年学者起業支援資金は、2025年に、単純な化学的方法で調製され、比類ない変異導入効率とクローン化効率を有するEscherichia coli BW25113コンピテントセルに関する研究を資金提供しました。

ドイツのコンピテントセル市場における需要見通しは?

遺伝子変換用の異なる株の導入が販売を促進

FMIによると、ドイツのコンピテントセル市場の全体的な販売は、予測期間中に欧州のコンピテントセル市場において9.3%のCAGRで拡大すると予測されています。遺伝子形質転換を容易にするさまざまな種類の菌株の開発に向けた製造業者の生産活動の増加が、市場を牽引するでしょう。例えば、New England Biolabs GmbH は、クローン作成およびサブクローニングに特化した製品と、タンパク質発現用の菌株を、それぞれ品質仕様とともに提供しています。

カテゴリー別インサイト

市場成長を牽引しているコンピテントセル製品は?

売上高の 10 分の 7 近くを化学コンピテントセルが占める

化学的コンピテント細胞は、2025年から2035年の間に年平均成長率(CAGR)15.3%で高い成長率を示し、2024年には約67.8%のシェアを占めると予想されています。クローニング、DNAシーケンシング、DNAライブラリの作成などは、変異を頻繁に含む分子生物学技術の一例です。変異を行うためにはコンピテント細胞を使用する必要があります。化学的コンピテント細胞は、電気穿孔法よりも迅速でエラーが少ないため、市場シェアがより大きくなっています。

コンピテント細胞市場の主要な応用分野はどれですか?

クローニングセグメントがコンピテント細胞販売の約3/5を占める

応用分野別では、クローニングセグメントは2024年に売上高の57.8%を占め、予測期間中に安定した成長を示すと予想されています。コンピテントセルは、環境から外来 DNA をより効率的に吸収するように設計されているため、プラスミド内のクローン DNA を増殖および保存するための分子クローニングで頻繁に使用されています。細胞および遺伝子治療への投資の増加に伴い、クローンセグメントは、世界全体のコンピテントセル市場における用途別市場シェアで高い割合を占めています。

エンドユーザー別では、2024年に学術研究機関が51.2%の市場シェア価値で最も高いシェアを占めました。ライフサイエンス分野における研究開発活動の増加が、全体的なコンピテントセル市場の売上を後押ししています。

競争環境

コンピテントセル市場には複数の競合企業が存在するため、全体的な市場は分散しています。顧客基盤を拡大するため、主要企業は合併・買収、パートナーシップ・協業、新製品発売などの戦略を実施しています。

例:

- SGI-DNA(BioXpTM 3200システムとGibson Assembly®試薬のメーカー)は、2024年1月にVmaxTM X2 Competent Cellsを発売しました。この製品は、E. coliに依存する現行の方法の半分の時間で、2~4倍の可溶性タンパク質を生産することを目的としています。

- Bluebird Bioは、2024年1月に、β?/β0遺伝子型を持たない輸血依存性地中海貧血患者を対象としたZYNTEGLOTM遺伝子療法をドイツで導入すると発表しました。

コンピテントセル業界調査でカバーされる主要市場セグメント

製品別:

- 化学的コンピテントセル

- 電気的コンピテントセル

用途別:

- クローニング

- タンパク質発現

- その他の用途

エンドユーザー別:

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東およびアフリカ(MEA)

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測

- 過去の市場規模(百万米ドル)分析、2020-2024

- 現在および将来の市場規模(百万米ドル)予測、2025-2035

- 前年比成長率分析

- 絶対的機会分析

- 2020-2024 年の世界市場価格分析および 2025-2035 年の予測

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、製品タイプ別

- はじめに / 主な調査結果

- 2020-2024 年の製品タイプ別市場規模(百万米ドル)の分析

- 2025-2035 年の製品タイプ別市場規模(百万米ドル)の分析および予測

- 化学的コンピテントセル

- 電気的コンピテントセル

- 製品タイプ別前年比成長率分析、2020-2024

- 製品タイプ別絶対機会分析、2025-2035

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、用途別

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル) 用途別分析、2020-2024

- 現在および将来の市場規模(百万米ドル) 用途別分析および予測、2025-2035

- クローニング

- タンパク質発現

- その他の用途

- 用途別前年比成長率分析、2020-2024

- 用途別絶対的機会分析、2025-2035

- 世界市場分析 2020-2024 および 2025-2035 予測、エンドユーザー別

- はじめに / 主要調査結果

- エンドユーザー別過去の市場規模(百万米ドル)分析、2020-2024

- 現在の市場規模と将来の市場規模(百万ドル)分析および予測、エンドユーザー別、2025-2035

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 契約研究機関

- エンドユーザー別前年比成長率分析、2020-2024

- エンドユーザー別絶対的機会分析、2025-2035

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別過去市場規模(百万米ドル)分析

- 2025年から2035年の地域別現在の市場規模(百万米ドル)分析および予測

- 北

- ラテンアメリカ

- 西

- 東

- 東

- 南アジアおよび太平洋

- 中

- 市場魅力分析(地域別

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 用途タイプ別

- エンドユーザー別

- 国別

- 市場魅力分析

- 国別

- 製品タイプ別

- 用途タイプ別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 製品タイプ別

- 用途タイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 用途タイプ別

- エンドユーザー別

- 主要なポイント

- 東欧市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別歴史的市場規模(百万米ドル)の傾向分析、2020-2024

- 市場分類別市場規模(百万米ドル)予測、2025-2035

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- その他の東欧

- 製品タイプ別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 用途タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途タイプ別

- エンドユーザー別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020-2024 および 2025-2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋

- 製品タイプ別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- サウジアラビア

- その他の GCC 諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 製品タイプ別

- 用途別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 用途別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- 最終ユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- アプリケーションタイプ別

- 最終ユーザー別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- アプリケーションタイプ別

- 最終ユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- アプリケーションタイプ別

- 最終ユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 用途別

- 最終ユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 用途別

- 最終ユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 用途別

- 最終ユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 用途別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 用途別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 用途別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品タイプ別

- アプリケーションタイプ別

- エンドユーザー別

- 競争分析

- 競争の深掘り

- Agilent Technologies Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Genescript Biotech Corporation

- Bio-Rad Laboratories Inc

- Merck & Co Inc

- OriGene Technologies, Inc

- New England Biolabs Inc

- Illumina, Inc.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- Zymo Research Corporation

- Promega Corporation

- HiMedia Laboratories

- Avantor, Inc.

- Scarab Genomics, LLC

- Lucigen

- Tonbo Biosciences

- Transgen Biotech

- Codex DNA, Inc.

- bluebird bio, Inc.

- Agilent Technologies Inc.

- 競争の深掘り

- 仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析