❖本調査資料に関するお問い合わせはこちら❖

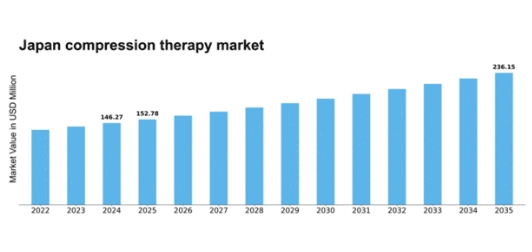

MRFRの分析によると、日本の圧迫療法市場規模は2024年に1億4627万米ドルと推定された。日本の圧迫療法市場は、2025年の1億5278万米ドルから2035年までに2億3615万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.45%を示すと予測されている。

主要市場動向とハイライト

日本の圧迫療法市場は、技術進歩と健康意識の高まりを背景に堅調な成長を遂げている。

- 技術進歩により圧迫療法製品の有効性と快適性が向上している。

- 市場で最大のセグメントは医療用圧迫衣類であり、最も成長が速いセグメントは圧迫包帯である。

- 消費者の健康意識の高まりにより、様々なニーズに合わせた多様な製品提供が行われている。

- 主な市場推進要因には高齢化と医療費支出の増加があり、これらが市場動向に大きく影響している。

日本圧迫療法市場

CAGR

4.45%

市場規模と予測

2024年市場規模146.27 (百万米ドル)2035年市場規模236.15 (百万米ドル)

主要企業

Essity(スウェーデン)、Medtronic(米国)、3M(米国)、Smith & Nephew(英国)、Arjo(スウェーデン)、Sigvaris(スイス)、Juzo(ドイツ)、Bauerfeind(ドイツ)、Lohmann & Rauscher(ドイツ)

日本の圧迫療法市場動向

日本の圧迫療法市場は現在、国民の健康とウェルネスに対する意識の高まりを背景に顕著な成長を遂げています。この傾向は主に高齢化の影響を受けており、慢性静脈不全やリンパ浮腫などの疾患の有病率を増加させています。その結果、症状を緩和し生活の質を向上させる効果的な治療ソリューションへの需要が高まっています。さらに、技術の進歩により革新的な圧迫用衣類や機器が開発され、その効果性と使用者の快適性が向上している。加えて、日本の医療システムでは予防医療の重要性がますます認識されつつあり、これは圧迫療法が提供する利点と合致している。この変化により、医療提供者は治療計画にこれらの療法をより頻繁に取り入れるよう促されている。市場ではまた、圧迫ストッキング、包帯、空気圧式圧迫装置など、多様な患者ニーズに応える様々な製品の供給が増加しています。全体として、圧迫療法市場は日本の進化する医療環境に適応しながら、継続的な拡大が見込まれています。

技術的進歩

圧迫療法市場では技術革新が急増しており、スマート圧迫装置の導入が進んでいます。これらの製品は、調整可能な圧力設定やモニタリング機能を備えていることが多く、個別化された治療計画を可能にします。このような進歩は、ユーザー体験を向上させるだけでなく、治療効果の改善にもつながっています。

健康意識の高まり

日本国民の間で、圧迫療法の利点に関する認識が高まっています。この傾向は、個人が積極的に健康管理を求める中で、予防医療ソリューションへの需要が増加していることに反映されています。啓発キャンペーンや医療提供者の推奨が、この意識の高まりに寄与しています。

多様な製品ラインナップ

市場には様々な治療ニーズに対応する幅広い製品が展開されています。圧迫ストッキングから特殊包帯まで、多様な製品群により異なる症状に合わせたソリューションが可能となっています。この多様性は、幅広い患者層の固有の要求に応える上で不可欠です。

日本の圧迫療法市場を牽引する要因

高齢化

日本の高齢化は圧迫療法市場にとって重要な推進要因である。人口構成が高齢層へ移行するにつれ、静脈不全やリンパ浮腫などの慢性疾患の有病率が上昇している。この人口動態の傾向は、これらの疾患管理に不可欠な圧迫療法製品の需要拡大を示唆している。最近の統計によれば、日本の人口の約28%が65歳以上であり、これは大きな市場潜在力を示している。医療提供者が高齢患者の生活の質向上に注力する中、圧迫療法市場では製品採用が大幅に増加する見込みである。さらに、政府による高齢者の健康増進施策が市場をさらに後押しし、この層に特化した革新的な圧迫ソリューションの機会を創出する可能性がある。

技術革新

圧迫療法市場における技術革新は、製品提供を再構築し、患者の治療成果を向上させている。素材とデザインの進歩により、より効果的で快適な圧迫衣類が開発されている。例えば、患者のコンプライアンスを監視しリアルタイムフィードバックを提供するスマートテキスタイルの導入が注目を集めている。この傾向は個別化治療ソリューションへの移行を示しており、圧迫療法市場に大きな影響を与える可能性がある。医療提供者がこうした革新的製品を積極的に採用するにつれ、治療効果と患者満足度の向上を求める需要に牽引され、市場は拡大する見込みである。さらに、メーカーとテクノロジー企業の連携により、特定の患者ニーズに応える新製品が登場し、市場の多様化が進む可能性がある。

医療費支出の増加

日本の医療費支出増加も、圧迫療法市場を牽引する重要な要因である。2025年までに医療費支出が約5000億ドルに達すると予測される中、予防医療と慢性疾患管理への注目が高まっている。圧迫療法製品は、静脈疾患に伴う合併症予防に効果的と認識されており、医療システムが重視する費用対効果の高い治療法との整合性がある。医療提供者や保険会社が、入院を減らし患者の転帰を改善する治療法への投資を増やす可能性が高いことから、圧迫療法市場はこの傾向の恩恵を受ける見込みである。さらに、圧迫療法が標準治療プロトコルに組み込まれることで、その採用がさらに促進され、より強固な市場環境が形成される可能性がある。

政府支援と規制

政府の支援と規制は、日本の圧迫療法市場形成において重要な役割を果たしている。日本政府は医療アクセスの改善と質の向上を目的とした様々な政策を実施しており、これには慢性疾患に対する効果的な治療法の促進も含まれる。圧迫療法製品の承認と保険適用を促進する規制枠組みは、市場成長を後押しする可能性が高い。メーカーが製品を政府の基準やガイドラインに適合させるにつれ、圧迫療法市場への投資増加が見込まれる。さらに、この分野の研究開発を促進する取り組みは、患者の進化するニーズに応える革新的な解決策につながる可能性があります。その結果、支援的な政策と有利な規制環境によって牽引され、市場は拡大の態勢を整えています。

慢性疾患に対する認識の高まり

日本国民の間で慢性疾患に対する認識が高まっていることは、圧迫療法市場にとって重要な推進要因です。啓発キャンペーンや医療施策により、静脈疾患とその管理に関する国民の理解が深まっています。この意識の高まりは、個人が健康問題に対する効果的な解決策を求めるにつれ、圧迫療法製品の需要増加につながる可能性が高い。予防措置と早期介入の重要性を認識する患者が増えるにつれ、圧迫療法市場はこの傾向の恩恵を受けると予想される。さらに、医療専門家が圧迫療法を標準的な治療選択肢として推奨するケースが増加しており、慢性疾患管理におけるその役割をさらに確固たるものにしている。この認識の変化は、より積極的な健康アプローチにつながり、最終的に市場成長を促進する可能性がある。

市場セグメントの洞察

製品タイプ別:圧迫衣類(最大)対圧迫包帯(最速成長)

日本の圧迫療法市場では、圧迫衣類が最大のセグメントであり、市場全体の大きなシェアを占めています。これに続いて、圧迫包帯、圧迫ポンプ、圧迫ストッキングが続き、それぞれ治療用途において異なる役割を担っています。この分布は様々な症状への治療においてバランスの取れたアプローチを示しており、圧迫衣類が消費者間で最も好まれる選択肢であることが証明されている。このセグメント内の成長傾向は、特に創傷ケアにおける有効性と汎用性から、圧迫包帯への需要増加を示している。さらに、予防医療への社会的傾向と血管疾患への認識向上は圧迫衣類・ストッキングの成長を促進しており、圧迫ポンプは使いやすさと効率性を高める技術進歩の恩恵を受けている。

圧迫衣類(主流)対 圧迫包帯(新興)

圧迫衣類は、臨床現場と在宅ケアの両方で広く受け入れられているため市場を支配している。静脈瘤やリンパ浮腫など様々な病態に対して効果的なサポートを提供する。一方、圧迫包帯は、調整可能な圧迫レベルを提供できる点と、様々な損傷タイプに対応できる汎用性から、急性期ケア現場で人気が高まっている。両セグメントにおける素材とデザインの革新は、消費者需要を満たす上で重要な役割を果たしている。さらに、圧迫衣類は予防的措置として見られることが多いのに対し、圧迫包帯は即時の医療ニーズに対応するため、日本の圧迫療法市場における総合的な治療効果を高める相乗的な関係が生まれている。

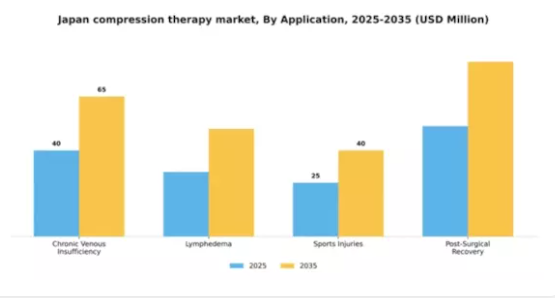

用途別:慢性静脈不全(最大)対リンパ浮腫(最速成長)

日本の圧迫療法市場は主要適用分野間で多様な分布を示している。慢性静脈不全が最大のシェアを占めるのは、主にその有病率と医療システム内での認知度による。これを補完するのがリンパ浮腫やスポーツ傷害などの分野であり、それぞれが市場全体の動向に顕著な割合を貢献している。これらの分野は、予防的・治療的戦略の両方を支え、様々な適用分野における効果的な圧迫ソリューションへの認識と需要の高まりを物語っている。成長傾向では、リンパ浮腫セグメントの堅調な上昇が示されており、患者意識の高まりと治療プロトコルの進歩に牽引され、最速成長領域と認識されている。術後回復セグメントも、手術技術とリハビリプロセスの向上を背景に、有望な回復力を示している。これらの傾向は、医療専門家による治療効果の重視と患者の治療計画遵守によって推進されている。

慢性静脈不全(主流)対リンパ浮腫(新興)

日本における圧迫療法市場では、慢性静脈不全が依然として主流の適応症であり、効果的な血栓管理と循環改善を必要とする症例数が非常に多いことが特徴です。この分野は確立された治療実践と、その使用を支える強固な臨床的枠組みの恩恵を受けています。一方、リンパ浮腫は個別化された治療法が求められる新興分野である。症例数の増加、診断能力の向上、圧迫技術の革新により急速に成長しており、今後の開発の焦点として位置づけられている。この成長軌跡は、患者転帰と治療順守を向上させる専門性の高いケアへの移行を反映している。

エンドユーザー別:病院(最大)対在宅医療環境(最速成長)

日本の圧迫療法市場において、エンドユーザーセグメント間の市場シェア分布は、包括的な患者管理のためのインフラと能力を有する病院が最大のシェアを占める重要な役割を浮き彫りにしている。外来手術センターやリハビリテーションセンターも特定の患者ニーズに対応する注目すべきセグメントである一方、在宅医療環境は急速に地歩を固めつつあり、在宅治療への選好の高まりを示している。エンドユーザーセグメントの成長傾向は、患者が快適さと利便性を求める中で、在宅医療環境への強い移行を示唆している。この新たな傾向は、技術の進歩と圧迫療法の利点に対する認識の高まりによって推進されている。さらに、病院はサービスの改善と革新的なソリューションの導入を継続し、その支配的な地位を確保している一方、手術センターは患者に専門的なケアオプションを提供する上で不可欠な存在であり続けている。

病院(支配的)対在宅ケア環境(新興)

病院は、確立された医療システムと包括的な治療オプションを提供する豊富なリソースの恩恵を受け、日本の圧迫療法市場における支配的な存在である。即時的かつ連携したケアを提供できる能力が、圧迫療法を必要とする患者にとっての優先選択肢となっている。一方、在宅医療環境は、便利で個別化された治療ソリューションへの需要増加に対応し、重要なプレイヤーとして台頭している。この在宅ケアへの移行は、快適な環境内で治療手順を効果的に管理することを可能にする技術進歩によって促進されている。患者の在宅ケア選好が高まる中、市場はダイナミックな変革を経験しており、病院は主導権を維持するためサービス強化を進めている。

流通チャネル別:オンライン薬局(最大)対小売薬局(急成長)

日本の圧迫療法市場では、流通チャネル別の市場シェア分布において、オンライン薬局が大きな割合を占めています。これは医療製品における電子商取引の拡大傾向に起因します。小売薬局も消費者の利便性の高いアクセスポイントとして重要な役割を果たしていますが、そのシェアはオンラインプラットフォームに比べて比較的低くなっています。病院薬局や医療用品店も流通に貢献しているが、市場全体の動向への影響は小さい。流通チャネルセグメントの成長傾向は、主に圧迫療法製品を求める消費者におけるオンラインショッピングの受容拡大によって牽引されている。この傾向は、インターネット普及率の上昇と物流の進歩による迅速な配送の実現によって支えられている。小売薬局は提供サービスの強化により上昇傾向にあるが、利便性と幅広い品揃えを求める消費者の嗜好を背景に、オンライン薬局が主導的なチャネルであり続けている。

オンライン薬局(主流)対 小売薬局(新興)

オンライン薬局は、eコマースの利便性と消費者の宅配サービスへの嗜好を活用し、圧迫療法製品の流通における主流チャネルとしての地位を確立している。多様な製品を競争力のある価格で提供し、オンライン上で詳細な情報を掲載することで、情報通の患者層に対応している。一方、小売薬局は特に治療ソリューションを即時入手したい消費者にとって重要な流通経路として台頭している。顧客獲得のためサービス提供と製品ラインの拡充を進めている。成長傾向にあるものの、オンライン競合の広範な展開による課題に直面しており、市場での存在感を維持するには継続的な進化が不可欠である。

主要プレイヤーと競争環境

日本の圧迫療法市場は、慢性静脈疾患への認識の高まりと高齢化人口の増加を背景に、ダイナミックな競争環境が特徴である。エッシティー(スウェーデン)、メドトロニック(米国)、スミス・アンド・ネフュー(英国)などの主要プレイヤーは、イノベーションと技術進歩を活用する戦略的ポジションを確立している。Essity(スウェーデン)は研究開発による製品効果の向上に注力し、Medtronic(米国)は患者アウトカム改善のためのデジタルヘルスソリューションを重視。Smith & Nephew(英国)は製品ポートフォリオ拡大に向けた提携を積極的に推進しており、こうした動きがイノベーションと患者中心ソリューションを優先する競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。市場は複数企業がシェアを争う中程度の分散状態にあるが、3M(米国)やシグヴァリス(スイス)といった大手企業の総合的な影響力は顕著だ。流通経路の最適化と製品アクセシビリティ向上を図る戦略により、市場での地位を強化している。

2025年10月、3M(米国)はアスリート向けに設計された新コンプレッションウェアラインを発表。パフォーマンス向上と回復促進を目的としたこの戦略的展開は、製品ラインの多様化に加え、消費者の健康・ウェルネス志向の高まりを捉え、ニッチ市場でのシェア拡大が期待される。専門製品の導入はブランドロイヤルティ強化と若年層の獲得につながる可能性がある。

2025年9月、シグバリス(スイス)は日本の医療提供者と提携し流通網を拡大。この戦略的提携により製品入手可能性と顧客サービスが向上し、医療従事者と患者双方にとってよりアクセスしやすい選択肢となる見込み。競争環境下での市場浸透とブランド認知向上にも寄与する可能性がある。

2025年8月、メドトロニック(米国)は自社の圧迫療法デバイスと連携する新たな遠隔医療プラットフォームを発表し、患者の経過をリアルタイムでモニタリング可能とした。この革新は医療分野におけるデジタル化の広範な潮流を反映しており、治療計画への患者順守率と治療成果の向上に寄与する可能性がある。技術を活用することで、メドトロニック(米国)は統合型ヘルスソリューションの価値が高まる市場において差別化を図れるだろう。

2025年11月現在、圧迫療法市場の主な動向として、デジタル化・持続可能性・人工知能統合への強い注力が挙げられる。企業間連携による競争優位性強化が重要性を増す中、戦略的提携が加速している。競争優位性は従来の価格競争から、イノベーション・技術力・サプライチェーン信頼性への焦点移行が予想され、企業が市場課題と機会に取り組む姿勢の変化を示唆している。

業界動向

日本の圧迫療法市場では、特にMedi Bayreuth GmbH、Sigvaris、Medi USAといった企業が顕著な進展を見せています。直近では2023年8月、Sigvarisが術後ケア専用に設計された新圧迫衣類ラインの発売を発表し、既に日本の複数の医療施設で採用が進んでいます。

さらにBSNメディカルは、慢性静脈疾患管理における圧迫療法の有効性に関する認知度向上を目的とした現地病院との連携により、市場シェアの拡大を報告している。

特筆すべきは、2023年7月にバウアーフェインドが地域圧迫療法事業を買収し、日本国内での製品ラインと流通チャネルを拡大したことである。また、政府が患者アウトカム改善に向けたイノベーションを推進する中、これらの企業における研究開発(R&D)への投資も着実に増加している。

日本の高齢化と健康意識の高まりが圧迫療法ソリューションの需要を後押しし、市場はさらなる成長が見込まれる。過去2年間の主要イベントでは、圧迫療法に用いられる技術と素材の進歩が注目され、治療効果と患者快適性の両方が向上している。

将来展望

日本圧迫療法市場の将来展望

日本の圧迫療法市場は、認知度向上と技術進歩を原動力に、2024年から2035年にかけて年平均成長率(CAGR)4.45%で成長すると予測される。

新たな機会は以下の分野に存在する:

- IoT統合型スマート圧迫装置の開発

- 遠隔患者モニタリングのための遠隔医療サービスの拡大

- 医療提供者との連携による統合療法ソリューション

2035年までに、市場は堅調な成長とサービス提供の強化を達成すると予想される。

市場セグメンテーション

日本圧迫療法市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 在宅医療環境

- リハビリテーションセンター

日本圧迫療法市場 用途別展望

- 慢性静脈不全

- リンパ浮腫

- スポーツ傷害

- 術後回復

日本圧迫療法市場 製品タイプ別展望

- 圧迫用衣類

- 圧迫包帯

- 圧迫ポンプ

- 圧迫用ストッキング

日本圧迫療法市場 流通チャネル別展望

- オンライン薬局

- 小売薬局

- 病院薬局

- 医療用品店

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 産業用自動化・機器、製品タイプ別(百万米ドル)

- 4.1.1 圧迫衣類

- 4.1.2 圧迫包帯

- 4.1.3 圧迫ポンプ

- 4.1.4 圧迫ストッキング

- 4.2 産業用自動化・機器、用途別(百万米ドル)

- 4.2.1 慢性静脈不全

- 4.2.2 リンパ浮腫

- 4.2.3 スポーツ傷害

- 4.2.4 術後回復

- 4.3 産業用自動化・機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来手術センター

- 4.3.3 在宅医療環境

- 4.3.4 リハビリテーションセンター

- 4.4 産業用自動化・機器、流通チャネル別(百万米ドル)

- 4.4.1 オンライン薬局

- 4.4.2 小売薬局

- 4.4.3 病院薬局

- 4.4.4 医療用品店 5

- 4.1 産業用自動化・機器、製品タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Essity (SE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Medtronic(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 3M(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 mith & Nephew (GB)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Arjo(SE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Sigvaris(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Juzo(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Bauerfeind(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Lohmann & Rauscher (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Essity (SE)

- 5.1 競合状況