❖本調査資料に関するお問い合わせはこちら❖

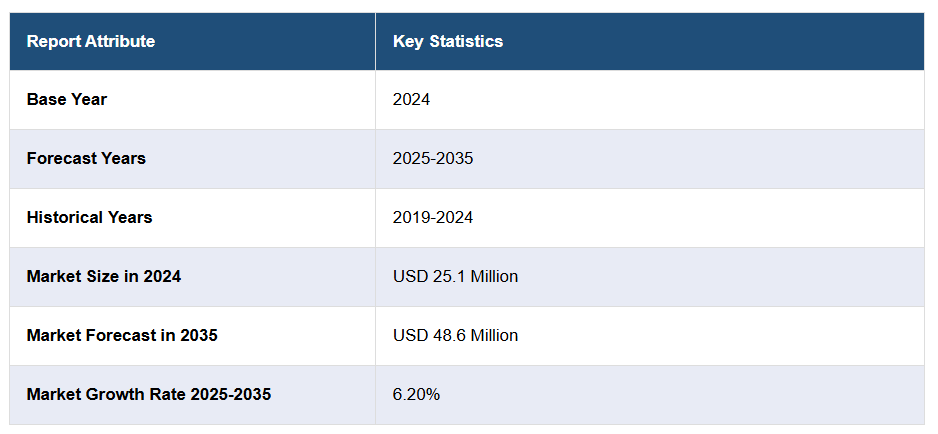

先天性副腎過形成治療市場は、2024年に主要7市場(アメリカ、EU4、英国、日本)において2510万ドルの規模に達しました。

今後の見通しとして、IMARC Groupは主要7市場が2035年までに4,860万米ドルに達し、2025年から2035年にかけて年平均成長率(CAGR)6.20%を示すと予測しております。

先天性副腎過形成市場は、IMARC社の新報告書「先天性副腎過形成市場規模、疫学、市場内医薬品売上高、開発中の治療法、および地域別見通し 2025-2035年」において包括的に分析されております。先天性副腎過形成(CAH)とは、ステロイドホルモンを産生する小さな腺である副腎に影響を及ぼす遺伝性疾患群を指します。多くの場合、CAHはコルチゾールやアルドステロンといった特定のホルモンの不足または欠乏、ならびにアンドロゲンなどの過剰分泌を引き起こします。これにより、新生児女性における性器の不明瞭化、男性における思春期早発、成人女性における月経不順や不妊症など、様々な症状が生じることがあります。また、高血圧、低カリウム血症、疲労感、脱力感、脱水症状などを引き起こす場合もあります。先天性副腎過形成の診断には、通常、コルチゾール、アルドステロン、アンドロゲンなどの各種ホルモン濃度を測定する血液検査が行われます。新生児では、外性器の評価を目的とした身体検査が実施される場合があります。これは、外性器の不明瞭さがCAHの初期徴候となり得るためです。また、ステロイドホルモン産生に関与する酵素をコードする遺伝子における変異を特定するため、遺伝子検査も利用されます。さらに、超音波検査やMRIなどの様々な画像検査を用いて、副腎の大きさや構造を調べることもあります。

ステロイドホルモン産生に関わる酵素に影響を与える遺伝子変異症例の増加が、先天性副腎過形成市場の主要な成長要因となっております。さらに、アンドロゲンの過剰産生を抑制し、不足しているホルモンを補充するための、ヒドロコルチゾン、プレドニゾン、デキサメタゾンなどのグルココルチコイドの広範な採用が、もう一つの重要な成長促進要因として作用しております。これに加え、根本的な遺伝子欠陥を修正し副腎における正常なホルモン産生を回復させる遺伝子治療への需要拡大も、市場にとって前向きな見通しを生み出しています。さらに、多くの主要企業が研究開発活動に投資し、ヒドロコルチゾンやフルドロコルチゾンといった既存薬剤の新製剤や、疾患の特定側面を標的とする新規薬剤の導入を進めています。これが市場成長をさらに促進しています。さらに、スピロノラクトンやフルタミドなどの抗アンドロゲン剤が注目を集めております。これらは体内のアンドロゲン作用を阻害し、男性化症状の発症予防・改善に寄与するため、今後数年間で先天性副腎過形成市場を牽引すると予想されます。

IMARC Groupの新報告書は、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本における先天性副腎過形成市場について包括的な分析を提供しております。これには、治療実践、市場流通中および開発中の薬剤、個別療法のシェア、7大市場における市場動向、主要企業とその薬剤の市場実績などが含まれます。本レポートではさらに、7大市場における現在および将来の患者数についても提示しております。レポートによれば、米国は先天性副腎過形成の患者数が最も多く、治療市場としても最大規模を占めております。さらに、現在の治療実践/アルゴリズム、市場推進要因、課題、機会、償還シナリオ、未充足医療ニーズなども本報告書に記載されています。本報告書は、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、および何らかの形で先天性副腎過形成症市場に関与している、あるいは参入を計画している全ての方にとって必読の資料です。

調査期間

- 基準年:2024年

- 過去期間:2019年~2024年

- 市場予測:2025年~2035年

対象国

- アメリカ合衆国

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- 日本

各国における分析内容

- 過去・現在・将来の疫学シナリオ

- 先天性副腎過形成市場の過去・現在・将来のパフォーマンス

- 市場における各種治療カテゴリーの過去・現在・将来のパフォーマンス

- 先天性副腎過形成市場における各種薬剤の販売状況

- 市場における償還状況

- 市場流通中および開発中の薬剤

競争環境:

本レポートでは、現在市場流通中の先天性副腎過形成治療薬および後期開発段階のパイプライン薬剤についても詳細な分析を提供しております。

市販薬

- 薬剤概要

- 作用機序

- 規制状況

- 臨床試験結果

- 薬剤の採用状況と市場実績

後期開発段階のパイプライン薬剤

- 薬剤概要

- 作用機序

- 規制状況

- 臨床試験結果

- 薬剤の採用状況と市場実績

本レポートで回答する主な質問:

市場インサイト

- 先天性副腎過形成症市場はこれまでどのように推移し、今後数年間はどのように推移するでしょうか?

- 2024年における各種治療セグメントの市場シェアはどの程度であり、2035年までにはどのように推移すると予想されますか?

- 2024年における主要7市場の国別市場規模はどの程度であり、2035年にはどのような状況になるでしょうか?

- 主要7市場における先天性副腎過形成の成長率はどの程度であり、今後10年間の予想成長率はどの程度でしょうか?

- 市場における主要な未充足ニーズは何でしょうか?

疫学に関する洞察

- 7大市場における先天性副腎過形成の有病症例数(2019-2035年)はどの程度でしょうか?

- 7大市場における先天性副腎過形成の年齢別有病症例数(2019-2035年)はどの程度でしょうか?

- 主要7市場における性別別の先天性副腎過形成の有病症例数(2019-2035年)はどの程度でしょうか?

- 主要7市場における種類別の先天性副腎過形成の有病症例数(2019-2035年)はどの程度でしょうか?

- 主要7市場における先天性副腎過形成の診断患者数は(2019-2035年)どの程度でしょうか?

- 主要7市場における先天性副腎過形成の患者プール規模は(2019-2024年)どの程度でしょうか?

- 主要7市場における将来予測患者プール(2025-2035年)はどの程度になるでしょうか?

- 先天性副腎過形成の疫学的傾向を推進する主な要因は何でしょうか?

- 主要7市場における患者数の成長率はどの程度になるでしょうか?

先天性副腎過形成:現在の治療状況、市販薬および新興治療法

- 現在市販されている薬剤とその市場実績はどのようなものでしょうか?

- 主要な開発パイプライン薬剤は何か、また今後数年間でどのような実績が期待されるでしょうか?

- 現在市販されている薬剤の安全性および有効性はどの程度でしょうか?

- 後期開発段階のパイプライン薬剤の安全性および有効性はどの程度でしょうか?

- 7大市場における先天性副腎過形成治療薬の現行治療ガイドラインはどのようなものですか?

- 市場における主要企業はどの企業で、その市場シェアはどの程度でしょうか?

- 先天性副腎過形成市場に関連する主要な合併・買収、ライセンス活動、提携などにはどのようなものがありますか?

- 先天性副腎過形成市場に関連する主要な規制関連事象は何でしょうか?

- 先天性副腎過形成市場に関連する臨床試験の状況は、進捗状況別にどのように構成されていますか?

- 先天性副腎過形成市場に関連する臨床試験の状況は、開発段階別にどのように構成されていますか?

- 先天性副腎過形成市場に関連する臨床試験の状況は、投与経路別にどのように構成されていますか?

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 先天性副腎過形成 – はじめに

4.1 概要

4.2 規制プロセス

4.3 疫学(2019-2024年)および予測(2025-2035年)

4.4 市場概要(2019-2024年)および予測(2025-2035年)

4.5 競合情報

5 先天性副腎過形成 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理

5.4 原因と危険因子

5.5 治療

6 患者の経過

7 先天性副腎過形成 – 疫学と患者集団

7.1 疫学 – 主要な知見

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2019-2024年)

7.2.2 疫学予測(2025-2035年)

7.2.3 年齢別疫学(2019-2035年)

7.2.4 性別別疫学(2019-2035年)

7.2.5 種類別疫学(2019-2035年)

7.2.6 診断症例数(2019-2035年)

7.2.7 患者プール/治療症例数(2019-2035年)

7.3 疫学シナリオ – アメリカ合衆国

7.3.1 疫学シナリオ(2019-2024年)

7.3.2 疫学予測(2025-2035年)

7.3.3 年齢別疫学(2019-2035年)

7.3.4 性別別疫学(2019-2035年)

7.3.5 種類別疫学(2019-2035年)

7.3.6 診断症例(2019-2035年)

7.3.7 患者プール/治療症例(2019-2035年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2019-2024年)

7.4.2 疫学予測(2025-2035年)

7.4.3 年齢別疫学(2019-2035年)

7.4.4 性別別疫学データ(2019-2035年)

7.4.5 種類別疫学データ(2019-2035年)

7.4.6 診断症例数(2019-2035年)

7.4.7 患者プール/治療症例数(2019-2035年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2019-2024年)

7.5.2 疫学予測(2025-2035年)

7.5.3 年齢別疫学(2019-2035年)

7.5.4 性別別疫学データ(2019-2035年)

7.5.5 種類別疫学データ(2019-2035年)

7.5.6 診断症例数(2019-2035年)

7.5.7 患者プール/治療症例数(2019-2035年)

7.6 イギリスにおける疫学シナリオ

7.6.1 疫学シナリオ(2019-2024年)

7.6.2 疫学予測(2025-2035年)

7.6.3 年齢別疫学(2019-2035年)

7.6.4 性別別疫学(2019-2035年)

7.6.5 種類別疫学(2019-2035年)

7.6.6 診断症例数(2019-2035年)

7.6.7 患者プール/治療症例数(2019-2035年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2019-2024年)

7.7.2 疫学予測(2025-2035年)

7.7.3 年齢別疫学(2019-2035年)

7.7.4 性別別疫学データ(2019-2035年)

7.7.5 種類別疫学データ(2019-2035年)

7.7.6 診断症例数(2019-2035年)

7.7.7 患者プール/治療症例数(2019-2035年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2019-2024年)

7.8.2 疫学予測(2025-2035年)

7.8.3 年齢別疫学(2019-2035年)

7.8.4 性別別疫学 (2019-2035)

7.8.5 種類別疫学 (2019-2035)

7.8.6 診断症例数 (2019-2035)

7.8.7 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ(2019-2024年)

7.9.2 疫学予測(2025-2035年)

7.9.3 年齢別疫学(2019-2035年)

7.9.4 性別別疫学(2019-2035年)

7.9.5 種類別疫学(2019-2035年)

7.9.6 診断症例数(2019-2035年)

7.9.7 患者プール/治療症例数(2019-2035年)

8 先天性副腎過形成 – 治療アルゴリズム、ガイドライン、医療実践

8.1 ガイドライン、管理および治療

8.2 治療アルゴリズム

9 先天性副腎過形成 – 未充足ニーズ

10 先天性副腎過形成 – 治療の主要エンドポイント

11 先天性副腎過形成 – 市販製品

11.1 主要7市場における先天性副腎過形成市販薬リスト

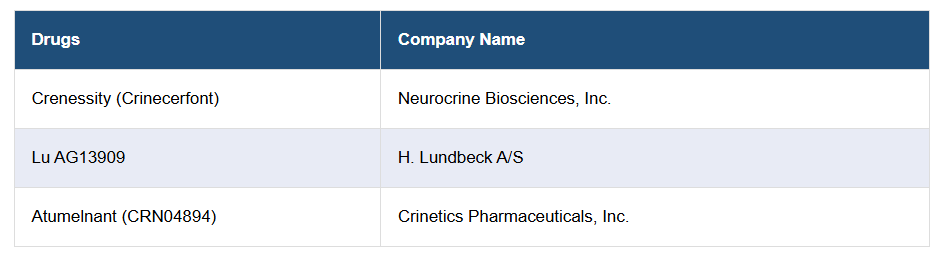

11.1.1 クレネシティ(Crinecerfont) – ニューロクリン・バイオサイエンシズ社

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上高

なお、上記は市販薬の一部リストであり、完全なリストは本報告書に記載されております。

12 先天性副腎過形成 – 開発中の医薬品

12.1 主要7市場における先天性副腎過形成開発中医薬品リスト

12.1.1 Lu AG13909 – H. Lundbeck A/S

12.1.1.1 医薬品概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性および有効性

12.1.1.5 規制状況

12.1.2 アトゥメラント(CRN04894) – Crinetics Pharmaceuticals, Inc.

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性および有効性

12.1.2.5 規制状況

なお、上記は開発中の薬剤の一部リストに過ぎず、完全なリストは報告書に記載されております。

13. 先天性副腎過形成 – 主要市販薬および開発中の薬剤の属性分析

14. 先天性副腎過形成 – 臨床試験の現状

14.1 開発段階別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別薬剤

14.4 主要な規制関連イベント

15 先天性副腎過形成 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – トップ7市場

15.2.1 先天性副腎過形成 – 市場規模

15.2.1.1 市場規模(2019-2024年)

15.2.1.2 市場予測(2025-2035年)

15.2.2 先天性副腎過形成 – 治療法別市場規模

15.2.2.1 治療法別市場規模(2019-2024年)

15.2.2.2 治療法別市場予測(2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 先天性副腎過形成 – 市場規模

15.3.1.1 市場規模(2019-2024年)

15.3.1.2 市場予測(2025-2035年)

15.3.2 先天性副腎過形成 – 治療法別市場規模

15.3.2.1 治療法別市場規模(2019-2024年)

15.3.2.2 治療法別市場予測(2025-2035年)

15.3.3 先天性副腎過形成 – アクセスおよび償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 先天性副腎過形成 – 市場規模

15.4.1.1 市場規模(2019-2024年)

15.4.1.2 市場予測(2025-2035年)

15.4.2 先天性副腎過形成 – 治療法別市場規模

15.4.2.1 治療法別市場規模(2019-2024年)

15.4.2.2 治療法別市場予測(2025-2035年)

15.4.3 先天性副腎過形成 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 先天性副腎過形成 – 市場規模

15.5.1.1 市場規模(2019-2024年)

15.5.1.2 市場予測(2025-2035年)

15.5.2 先天性副腎過形成 – 治療法別市場規模

15.5.2.1 治療法別市場規模(2019-2024年)

15.5.2.2 治療法別市場予測(2025-2035年)

15.5.3 先天性副腎過形成 – アクセスおよび償還の概要

15.6 市場シナリオ – イギリス

15.6.1 先天性副腎過形成 – 市場規模

15.6.1.1 市場規模(2019-2024年)

15.6.1.2 市場予測(2025-2035年)

15.6.2 先天性副腎過形成 – 治療法別市場規模

15.6.2.1 治療法別市場規模(2019-2024年)

15.6.2.2 治療法別市場予測(2025-2035年)

15.6.3 先天性副腎過形成 – アクセスおよび償還の概要

15.7 市場シナリオ – イタリア

15.7.1 先天性副腎過形成 – 市場規模

15.7.1.1 市場規模(2019-2024年)

15.7.1.2 市場予測(2025-2035年)

15.7.2 先天性副腎過形成 – 治療法別市場規模

15.7.2.1 治療法別市場規模(2019-2024年)

15.7.2.2 治療法別市場予測(2025-2035年)

15.7.3 先天性副腎過形成 – アクセスおよび償還の概要

15.8 市場シナリオ – スペイン

15.8.1 先天性副腎過形成 – 市場規模

15.8.1.1 市場規模(2019-2024年)

15.8.1.2 市場予測(2025-2035年)

15.8.2 先天性副腎過形成 – 治療法別市場規模

15.8.2.1 治療法別市場規模(2019-2024年)

15.8.2.2 治療法別市場予測(2025-2035年)

15.8.3 先天性副腎過形成 – アクセスと償還の概要

15.9 日本における市場シナリオ

15.9.1 先天性副腎過形成 – 市場規模

15.9.1.1 市場規模(2019-2024年)

15.9.1.2 市場予測(2025-2035年)

15.9.2 先天性副腎過形成 – 治療法別市場規模

15.9.2.1 治療法別市場規模(2019-2024年)

15.9.2.2 治療法別市場予測(2025-2035年)

15.9.3 先天性副腎過形成 – アクセスと償還の概要

16 先天性副腎過形成 – 最近の動向および主要オピニオンリーダーからの意見

17 先天性副腎過形成市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 先天性副腎過形成市場 – 戦略的提言

19 付録

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖