❖本調査資料に関するお問い合わせはこちら❖

コネクテッド・ロジスティクス市場展望:2025年から2035年

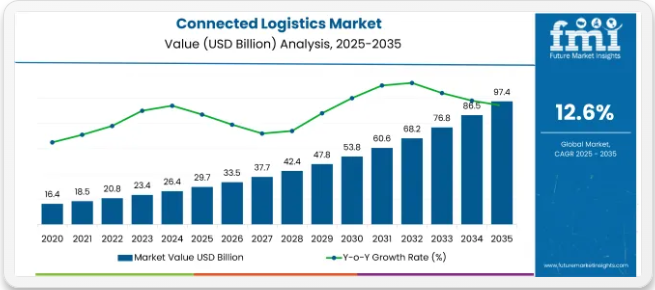

世界のコネクテッド・ロジスティクス市場規模は2025年に297億3,000万米ドルに達し、2035年までに973億9,000万米ドル規模に成長すると予測されています。2025年から2035年の予測期間において、市場規模は年平均成長率(CAGR)12.6%で拡大すると見込まれています。サプライチェーン全体におけるデジタル技術の急速な進歩と統合により、市場は著しい成長過程にある。

企業は業務の効率化、出荷追跡の改善、リアルタイムデータ交換の実現のために、モノのインターネット(IoT)ソリューション、クラウドコンピューティング、人工知能の導入を加速させている。これらの技術は物流プロセスの可視性を高め、業務遅延を削減し、輸送資産の予知保全を支援する。

世界サプライチェーンが複雑化・相互依存化する中、エンドツーエンドの接続性とデータ駆動型意思決定への需要が高まっている。この変革は、物流効率が競争力と顧客満足度に直結する自動車、小売、製造業などの業界で特に重要である。

さらに、物流事業者やサードパーティロジスティクス(3PL)企業におけるデジタルトランスフォーメーションの進展が、接続システムの導入を加速させており、接続型物流はプレミアム機能ではなく標準的な期待事項となりつつある。技術的進歩に加え、電子商取引の成長過程と進化する消費者期待が、コネクテッド・物流市場の拡大に大きく寄与している。

特に新型コロナパンデミックによって加速されたオンライン小売の急増は、より迅速で透明性が高く信頼性の高い配送を提供するよう、物流ネットワークに前例のない圧力を生み出した。この需要が、リアルタイム位置情報システム(RTLS)、スマート倉庫、自動化フルフィルメントセンター、ラストマイル配送ソリューションへの投資を牽引している。

コネクテッド・ロジスティクス技術は、大量のEC業務に不可欠なリバースロジスティクス管理、在庫最適化、動的ルート計画の実現にも寄与している。さらに、都市化の進展とライフスタイルの変化により、サプライチェーンは接続性と柔軟性が重要な顧客中心モデルへと移行しつつある。その結果、企業は競争優位性の維持、配送精度の向上、コスト最適化のためにコネクテッド・ロジスティクスソリューションの導入を迫られている。

2025年:コネクテッド・ロジスティクス市場におけるサイバーセキュリティ型式認証基準

テレマティクス制御ユニットや車両ゲートウェイがフリート通信・制御の重要拠点となるコネクテッド・ロジスティクス市場では、サイバーセキュリティ型式認証の遵守が基盤となる基準である。運用継続性とデータ保護を確保するには、これらのコンポーネントをサイバー脅威から保護することが不可欠だ。

- EU規制では車載サイバーセキュリティに対しUNECE R155型式認証を義務付け、OEMメーカーに車両ライフサイクル全体を通じたリスク管理の統合を求めている。

- 米国システムは拘束力のないNHTSAガイダンスと任意の第三者認証に従っており、異なるフリート構成間でセキュリティ保証にばらつきが生じている。

- アフターマーケットのTCU設置業者は正式なサイバーセキュリティ認証を欠くことが多く、商用車ネットワーク内での不正アクセスリスクへの曝露を高めている。

2025年:コネクテッド物流市場におけるELDとタコグラフ規制の実施

電子記録装置(ELD)とデジタルタコグラフの設置率は、コネクテッド物流市場における重要な施行指標であり、国内・国際貨物輸送双方において運転時間規制の順守を確保し、フリートの安全性を向上させる。

- 米国フリートはFMCSA認定ELDの導入が義務付けられており、大手運送会社では手動記録簿と比較して導入率が高く、測定可能な安全性の向上が確認されている。

- EUのフリートは、規則(EU)2018/502に基づきデジタルタコグラフを設置する必要があり、国際貨物輸送向けにスマートタコグラフバージョン2の段階的導入が進められている。

- アフターマーケットでの改造率は、高い変換コスト、ベンダーサポートのばらつき、コンプライアンス執行の厳しさにより制約され、OEM設置よりも低い水準にとどまっている。

2025年:コネクテッド物流市場におけるソフトウェア更新システムの認証

ソフトウェア更新管理システム(SUSMS)の導入は、コネクテッド・ロジスティクス市場における戦略的なコンプライアンスとレジリエンスのベンチマークであり、認証された無線更新(OTA)により、大規模なシステムセキュリティとパフォーマンスを維持します。規制の整合性により、分散型フリートエコシステム全体での継続的な保護が確保されます。

- EUでは、SUSMSのコンプライアンスはUNECE規則156に基づき義務付けられており、2024年7月よりOEMおよびアフターマーケット車両の両方に適用されます。

- 米国ではSAE J3061などの自主的なベストプラクティスが採用されており、商用フリートプラットフォーム間でSUSMSの成熟度は様々である。

- アフターマーケットのインストール業者は、統合と認証の障壁に直面しており、完全なコンプライアンスと安全性を備えたOTA更新機能を提供するためのリソースが不足している場合が多い。

半期ごとの市場動向

以下の表は、2025年から2035年までの複数の半期にわたる、世界のコネクテッド・物流市場の予想CAGRを示している。2024年から2034年までの各年の上半期(H1)において、事業は11.3%のCAGRで急成長すると予測され、下半期(H2)ではさらに高い11.8%の成長過程が見込まれる。

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で12.6%にわずかに上昇し、下半期も12.6%と比較的緩やかな伸びを維持すると予測される。上半期では50ベーシスポイント(BPS)の減少が見られた一方、下半期では30ベーシスポイント(BPS)の増加が確認された。

主要投資セグメント別コネクテッド・ロジスティクス市場分析

コネクテッド・ロジスティクス市場は、コンポーネント別ではデバイス、ソフトウェア、サービスに分類される。輸送手段別では、道路、鉄道、航空、海運に分類される。業界別では、製造業、IT・通信、自動車、小売・消費財、食品・飲料、医療、エネルギー・公益事業、その他(航空宇宙・防衛、建設、農業、政府サービス)に分類される。

地域別では、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカで市場分析が行われる。

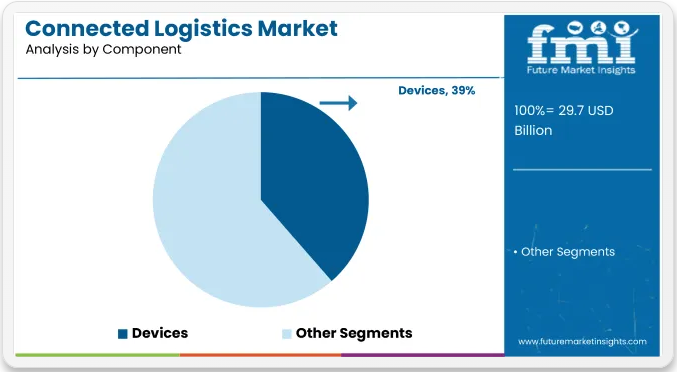

コンポーネント別では、デバイスセグメントが2025年に38%超の市場シェアを占める

デバイスセグメントは、フリート管理、倉庫管理、在庫追跡におけるIoTセンサーの広範な導入を背景に、2025年に接続型物流市場の最大シェア(38.6%)を占める。これらのデバイスは、物流効率に不可欠なリアルタイム監視、環境制御、予知保全を可能にする。

ソフトウェアセグメントは、物流事業者が意思決定とサプライチェーン可視性を強化するため、AIベースの分析プラットフォーム、クラウドダッシュボード、ルート最適化ツールの導入を拡大していることから成長している。一方、サービスセグメントは、マネージド接続ソリューション、システム統合、リアルタイム技術サポートへの需要を通じて勢いを増している。

完全なデジタル物流エコシステムを求める企業が増えるにつれ、サービス提供は基本的な保守から高度なコンサルティングやアナリティクス・アズ・ア・サービスへと進化している。予測期間中、ソフトウェアとサービスは自動化の進展とプラットフォームベースの物流アーキテクチャに支えられ、着実な成長が見込まれる。

輸送手段別では道路セグメントが最速成長

道路セグメントは2025年から2035年にかけて年平均成長率(CAGR)45%で成長し、コネクテッド物流エコシステムにおける主導的地位を確固たるものとすると予測される。道路向けコネクテッド・物流ソリューションは、トラック輸送フリート全体での車両テレマティクス、GPS追跡、リアルタイム監視システムの急速な統合を原動力に、輸送セグメントを牽引する態勢にある。

Eコマースとジャストインタイム配送モデルの拡大に伴い、米国、インド、中国などの主要市場におけるフリート運営者は、効率性向上、燃料消費削減、配送遅延最小化のためにデジタル技術を採用している。道路輸送はラストマイル・都市物流において最も柔軟かつアクセス性の高い手段であり、コネクテッド・ロジスティクスの成長過程の中核を成す。

一方、鉄道・海運分野での導入は、レガシーインフラ、遅い近代化サイクル、高い資本集約度により遅れをとっている。また航空物流は、高騰する運用コストや厳格な規制監視といった障壁に直面しており、その成長過程は高付加価値品や時間厳守の貨物に限定されている。

業種別では、コールドチェーンとコンプライアンス需要に牽引され、医療セグメントが最速の成長ペース

全業種の中で、医療セグメントは2025年から2035年にかけて14.0%という最高CAGRを記録し、コネクテッド・ロジスティクス市場で最も収益性の高い投資領域として台頭すると予想される。この急成長過程は、特にワクチン、生物製剤、精密医療向けのコールドチェーン物流、リアルタイム温度監視、医薬品追跡の需要増加に支えられている。

規制順守と偽造医薬品防止の必要性が、医薬品物流におけるIoT、ブロックチェーン、AIを活用した分析技術の採用を推進している。小売・消費財や食品・飲料などの他の主要分野も、ラストマイル配送の最適化とサプライチェーン可視化のニーズに後押しされ、着実に拡大している。

一方、自動車・製造業では、予知保全やJIT在庫管理システムを実現するため、スマート物流の統合が進んでいる。これらの分野が成長する中、時間・温度・トレーサビリティに対する感度の高さから、医療が依然として明確なリーダーシップを維持している。

産業の主なハイライト

リアルタイム可視化と予測分析のためのIoT・AI導入拡大

リアルタイム追跡、ルート最適化、予測分析は、コネクテッド・ロジスティクス市場を再構築するIoTおよびAIベース技術で最も一般的な用途である。車両群、倉庫、在庫システムに組み込まれたIoTセンサーは、出荷状況、環境条件、資産の健全性に関する洞察を提供する。

AIを活用した分析は、需要予測、ルート効率化、予知保全を支援し、運用コストと遅延を最小限に抑える。これらの技術は、サプライチェーン全体のエンドツーエンド可視化を実現し、企業の効率的な運営と意思決定を支援するために活用されている。

さらに、小売、電子商取引、製造、医療など様々な分野における自動化・スマート物流オペレーションへの需要拡大も市場成長を促進している。5G接続とクラウド同期化への進化により、リアルタイム物流監視ソリューションはより効率的かつ広範に普及している。

Eコマースの拡大と迅速・効率的なラストマイル配送への需要

Eコマースおよびeリテーリング(特にオムニチャネル)は急速に成長し、迅速で透明性が高くコスト効率の良いラストマイル配送への需要を高めています。これにより、オンライン小売業者や物流プロバイダーは、車両管理、自動倉庫、配送ルート設定プロセス全体に接続型物流を導入するよう促されています。

消費者が荷物の到着を期待するタイミングと方法は変化しており、多くが当日または翌日配達を期待しています。それでもなお、リアルタイム追跡と動的ルート設定は顧客満足度にとって極めて重要です。自律走行配送車両、ドローン、AI駆動型物流プラットフォームは、低コストで迅速な配達を実現するため、ますます普及しつつあります。

ロボット技術とAIベースの在庫管理を備えたスマート倉庫の導入により、物流プロセスは容易になりつつある。世界規模の電子商取引が絶えず増加する中、物流事業者はデジタル化、自動化、リアルタイム接続性を重視している。

物流におけるセキュリティと透明性向上のためのブロックチェーン技術への需要高まり

ブロックチェーン技術は、サプライチェーン管理に関連する多くのセキュリティリスクに対処し、それによってコネクテッド・ロジスティクス市場に革命をもたらしている。従来の物流システムでは、文書処理においてデータ改ざん、不正、非効率性の問題が依然として発生し得る。

ブロックチェーンは、単一で改ざん不可能なデジタル台帳による取引の保護、スマートコントラクト、自動決済といった機能でこれらの懸念に対処する。特に医薬品、食品・飲料、高価値品業界では、リアルタイム認証とコンプライアンス追跡が不可欠であり、この技術が極めて有用である。

企業はブロックチェーンを活用し、貨物の安全な記録、サプライヤーの検証、偽造防止を実現。これによりプロセスが効率化され、不正事例が減少し、関係者間の信頼が高まっています。サプライチェーンのセキュリティとコンプライアンスへの注目が高まる中、ブロックチェーンの統合が市場成長の主要因であることが証明されつつあります。

レガシーシステムと現代のコネクテッド物流技術間の相互運用性の制限

レガシー物流インフラと現代的なデジタルソリューション間の相互運用性の低さ。大多数の組織は依然として、最先端のIoTセンサー、AI駆動型分析、クラウドベースの物流プラットフォームと連携できない旧式のERP、倉庫管理、車両追跡システムを使用している。

この技術格差は非効率性を生み、企業はカスタム統合、単一目的ミドルウェア、あるいはシステム全面刷新に多大な時間と費用を費やす羽目になる。第二に、異なる物流プロバイダーが使用するデータ形式や通信プロトコルの差異がデータ共有の障壁となり、エンドツーエンドの可視性を著しく制限している。

この課題は、円滑な移行に必要な資金力や技術力を持ち合わせていない中小企業(SME)にとって特に深刻です。この制約を克服するには、標準化されたAPI、適応性の高いソフトウェアアーキテクチャ、そして物流エコシステムにおける相互運用性を促進する政府主導の取り組みが必要です。

2020年から2024年までの世界・コネクテッド・ロジスティクス売上見通しと、2025年から2035年までの需要予測の比較

世界のコネクテッド・物流市場は、2020年から2024年の期間において年平均成長率(CAGR)10.5%を記録した。この成長は、サプライチェーン運営全体におけるIoTおよびAI駆動型分析・リアルタイム追跡技術によって牽引された。パンデミックは、電子商取引、デジタル貨物管理、ラストマイル配送ソリューションからの自動化物流およびクラウドベースの車両管理システムへの需要を加速させ、この分野の成長を促進した。

この期間中、市場は2020年から2023年にかけて、地域のデジタル化イニシアチブやスマート物流プラットフォームへの投資に牽引され、適度なCAGRを記録した。2025年から2035年にかけては、5Gの展開、ブロックチェーン統合、AIを活用した物流自動化、自律走行車両の導入により、コネクテッド・ロジスティクス市場の成長過程が主導される見込みである。リアルタイムのサプライチェーン透明性、環境に優しい物流、予測メンテナンスソリューションへの需要増加が市場成長をさらに加速させる。

物流分野におけるスマート倉庫、ロボティクス、AIへの移行も業界を変革する。世界のデジタル物流エコシステムへの投資増加により、予測期間中は二桁のCAGRが見込まれる。

市場集中度

ティア1企業には、IBM、Cisco、SAP、Intel、Microsoftなどの業界リーダーが含まれ、インテリジェント分析と物流クラウドプラットフォームを組み合わせた革新的なIoTソリューションを活用している。これらはエンドツーエンドの物流デジタル化に注力する企業であり、リアルタイム追跡、自動倉庫管理、サプライチェーンの安全性を確保するブロックチェーンなどのソリューションを提供する。

AI、エッジコンピューティング、予測分析はこれらの企業の深い専門領域となりつつあり、スマート物流変革の主要推進役として機能している。例としてIBMのWatson AI、SAPのデジタルサプライチェーンソリューション、シスコのIoT対応フリート管理ソリューションなどが挙げられ、いずれも大企業で広く採用されている。

これらの企業は、世界のコネクテッド・ロジスティクス革新と企業全体のデジタル物流導入において常に一歩先を行くため、研究開発、パートナーシップ、買収に多額の資金を投入しています。

ティア2:AT&T、AWS、Oracleなどがティア2企業の例であり、クラウドベースの物流接続性、IoTインフラ、リアルタイムデータ交換に焦点を当てています。また、AWSのクラウドコンピューティングプラットフォーム上で物流企業を支援し、物流を支えるAIやIoT用途を大規模かつ安全に運用可能なスケーラブルなソリューションを提供している。

AT&Tの5GとIoT接続サービスは、リアルタイム車両追跡、自律型物流オペレーション、センサーベースの倉庫管理を実現する。OracleはクラウドSCMとデジタル物流ソリューションを通じて、従来のサプライチェーン管理と完全自動化されたAI駆動型物流エコシステムを統合する。

大企業から中堅物流企業まで幅広くサービスを提供しており、次世代コネクテッド物流インフラの重要な推進役となっている。

第3層:第3層にはファーウェイ、ボッシュ・コネクテッド・ロジスティクス、その他新興市場プレイヤーが位置し、業界特化型のコネクテッド物流ソリューションを提供する。5GとクラウドコンピューティングのリーダーであるファーウェイのAI搭載スマート物流プラットフォームは、アジア太平洋地域の物流業務で広く採用されている。

同氏は、自動車・産業・小売物流分野におけるセンサーベースの車両・貨物追跡、リアルタイム車両診断、予知保全の専門家である。IoT分野のプレイヤーの一般的な背景は以上であるが、コスト効率の高いソリューション、地域物流の最適化、業界特化型統合に注力しているため、新規市場やニッチ業界の変革に大きく貢献している。

国別洞察

以下のセクションでは、各国におけるコネクテッド・ロジスティクス市場の業界分析をカバーします。米国、ドイツ、英国、中国、インドを含む世界の主要国における市場需要分析を提供します。

米国は北米地域で引き続き主導的立場を維持し、2025年には59.9%の価値シェアを占めると予測されます。南アジア・太平洋地域では、インドが予測期間中に13.2%のCAGR(年平均成長率)を記録すると見込まれています。

米国はサプライチェーン最適化のため、物流分野で先進的なIoT、AI、自動化を高度に導入

北米は、接続されたサプライチェーンの効率化に向け、人工知能、IoT、ブロックチェーン、自動化が広く採用されていることから市場を支配している。アマゾン、フェデックス、UPSといった主要物流企業や小売業者は、リアルタイム追跡、AI主導の需要予測、自動倉庫を活用してプロセスを最適化している。

5Gネットワークとエッジコンピューティングの普及が進むにつれ、物流の接続性は強化され、企業は車両の監視・追跡をより効果的に行えるほか、ラストマイル配送の最適化が可能となる。

米国政府と民間企業は、スマート物流インフラ、自律走行配送車両、予知保全技術にも多額の投資を行っている。米国は活気あるデジタルエコシステムと物流ソリューションにおけるクラウド普及の拡大に支えられ、次世代物流変革のリーダーとしての地位を確立している。

デジタル変革と持続可能なスマート物流が英国におけるコネクテッド・ロジスティクスの成長を牽引

英国では、サプライチェーンのデジタル変革と持続可能な物流ソリューションへの需要高まりがコネクテッド・ロジスティクス市場の成長を推進している。Eコマースとオムニチャネル小売の拡大傾向も、AIベースの車両管理、IoTベースの在庫管理、自律型配送ソリューションの導入促進に寄与している。

英国におけるカーボンニュートラル物流、グリーンサプライチェーン構想、グリーン輸送への取り組みは、電気自動車、AIを活用した物流最適化、貨物管理の透明性確保のためのブロックチェーン技術への投資を促進している。

市場の成長は、スマート交通や5G物流施設、AIベースのルート計画といった政府主導の施策によっても推進されている。さらに、英国の物流企業はクラウドベースの物流プラットフォームとリアルタイム分析を活用し、サプライチェーンの可視性を向上させ、運用コストを削減している。

インドのEコマースとデジタル物流インフラの急成長がコネクテッド・ロジスティクスの採用を促進

インドにおけるコネクテッド・ロジスティクス用途の成長過程は顕著であり、Eコマースの急速な拡大、既存サプライチェーンのデジタル変革、3PL事業者への大規模投資、スマート物流ソリューションの推進がこの見通しを牽引している。IoTベースの車両管理、AIを活用した予測分析、クラウド統合型物流プラットフォームが普及し、サプライチェーン効率化を推進している。

「デジタル・インディア」「メイク・イン・インディア」などの政府施策や物流セクター改革により、スマート倉庫、AI駆動型ルート最適化、ブロックチェーンを活用した貨物追跡の導入がさらに加速する見込み。さらに、ハイパーローカル配送やラストマイル配送サービスの増加、自動化サプライチェーンへの投資拡大が市場の成長過程を牽引している。

ほぼ全てのスタートアップや企業が、ルート渋滞や在庫管理上の課題解決にAI・機械学習・ビッグデータ分析を活用しており、リアルタイム出荷追跡はコネクテッド・ロジスティクスの鍵となる。これによりインドは重要な新興市場となる。

競争環境

コネクテッド・ロジスティクス市場の競争環境は、世界テクノロジー企業、物流サービスプロバイダー、そして破壊的IoTスタートアップの存在によって特徴づけられる。市場は主要プレイヤーによって支配されており、IBM、Cisco、SAP、Microsoft、Oracle、IntelなどがAIを活用した物流分析、IoTベースのフリート管理、ブロックチェーン対応サプライチェーンソリューションを提供している。

AWSとAT&Tは、サプライチェーン効率化のためクラウドベースの物流プラットフォームと5G対応リアルタイム追跡ソリューションを提供する。HuaweiとBosch Connected Logisticsは、スマートIoTデバイスとAIを活用した物流業務の予知保全を提供している。

自律型物流、AIによるルート最適化、ロボット倉庫への投資が加速する中、市場の競争は激化している。この急成長分野における競争戦略の多くは、依然として提携、買収、そしてスマート物流技術に関する研究開発が中心となっている。

コネクテッド・ロジスティクス市場の最近の業界動向

- 2024年10月、HCL TechはNSW州交通局から5年間の契約を獲得し、260以上のミッションクリティカルなアプリケーションとクラウド運用を管理。オーストラリアの交通エコシステムにおけるコネクテッド・ロジスティクスの専門性を深化させた。

- 2024年9月、UPSはヨーロッパ全域、特に医療分野向けの温度管理物流サービスを強化するため、ドイツ企業Frigo-TransとBPLをそれぞれ買収する2件の契約を締結。

- 2024年9月、DSVはドイツ鉄道(Deutsche Bahn)の物流部門DBシェンカーを120億米ドル超で買収する契約を締結。これによりDSVは世界最大の物流企業となり、世界的なコネクテッド・ロジスティクスネットワークが大幅に強化された。

- 2024年11月、DHLエクスプレスはアジアの急成長する貿易を支援するため、アデレード空港に3200万米ドルの施設を開設した。これは特にシンガポールへの驚異的な速さの世界配送を可能にし、接続型物流を強化するもので、需要急増の中での物流網拡大を計画するDHLの一環である。

コネクテッド・物流産業の主要プレイヤー

- IBM Corporation

- Cisco Systems, Inc.

- SAP SE

- Intel Corporation

- AT&T Inc.

- Amazon Web Services (AWS)

- Oracle Corporation

- Microsoft Corporation

- Huawei Technologies Co., Ltd.

- Bosch Connected Logistics

コネクテッド・物流産業の主要セグメント

コンポーネント別:

コンポーネント別では、コネクテッド・ロジスティクス機器、コネクテッド・ロジスティクスソフトウェア、コネクテッド・ロジスティクスサービスに区分される。コネクテッド・ロジスティクス機器セグメントには、車両テレマティクス、データロガー、GPS追跡装置、RFIDタグが含まれる。コネクテッド・ロジスティクスソフトウェアセグメントは、フリート管理、資産追跡、セキュリティソリューションで構成される。コネクテッド・ロジスティクスサービスセグメントは、コンサルティング、統合・導入、サポート・保守に分類される。

輸送手段別:

輸送手段別では、道路向けコネクテッド・ロジスティクス、鉄道向けコネクテッド・ロジスティクス、航空向けコネクテッド・ロジスティクス、海上向けコネクテッド・ロジスティクスに分類される。

業種別:

業種別では、製造業向けコネクテッド・ロジスティクス、IT・通信向けコネクテッド・ロジスティクス、自動車向けコネクテッド・ロジスティクス、小売・消費財向けコネクテッド・ロジスティクス、食品・飲料向けコネクテッド・ロジスティクス、医療向けコネクテッド・ロジスティクス、エネルギー・公益事業向けコネクテッド・ロジスティクス、その他コネクテッド・ロジスティクスに分類される。

地域別:

本レポートでは、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析(構成要素別)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場分析(構成要素別)

- デバイス

- ソフトウェア

- サービス

- 輸送手段別世界市場分析

- 道路輸送

- 鉄道輸送

- 航空輸送

- 海上輸送

- 業種別世界市場分析

- 製造業

- IT・通信業

- 自動車産業

- 小売・消費財

- 食品・飲料

- 医療

- エネルギー・公益事業

- その他

- 地域別世界市場分析

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米:主要セグメント・国別売上分析

- 中南米:主要セグメント・国別売上分析

- 東アジア:主要セグメント・国別売上分析

- 南アジア・太平洋地域:主要セグメント・国別売上分析

- 西ヨーロッパ:主要セグメント・国別売上分析

- 東ヨーロッパ:主要セグメント・国別売上分析

- 中東・アフリカ地域別主要セグメントおよび国別売上分析

- 2025年から2035年までの30カ国におけるコンポーネント別、輸送別、業種別売上予測

- 市場構造分析を含む競争展望

- 企業プロファイル

- IBM Corporation

- Cisco Systems, Inc.

- SAP SE

- Intel Corporation

- AT&T Inc.

- Amazon Web Services (AWS)

- Oracle Corporation

- Microsoft Corporation

- Huawei Technologies Co., Ltd.

- Bosch Connected Logistics

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2017年から2033年

表2:コンポーネント別世界市場規模(百万米ドル)予測、2017年から2033年

表3:輸送手段別世界市場規模(百万米ドル)予測、2017年から2033年

表4:業種別世界市場規模(百万米ドル)予測、2017年から2033年

表5:国別北米市場規模(百万米ドル)予測、2017年から2033年

表6:北米市場規模(百万米ドル)予測:コンポーネント別、2017年から2033年

表7:北米市場規模(百万米ドル)予測:輸送手段別、2017年から2033年

表8:北米市場規模(百万米ドル)予測:産業分野別、2017年から2033年

表9:中南米市場規模(百万米ドル)国別予測、2017年から2033年

表10:中南米市場規模(百万米ドル)構成要素別予測、2017年から2033年

表11:中南米市場規模(百万米ドル)輸送手段別予測、2017年から2033年

表12:中南米市場規模(百万米ドル)業種別予測、2017年から2033年

表13:ヨーロッパ市場規模(百万米ドル)国別予測、2017年から2033年

表14:ヨーロッパ市場規模(百万米ドル)構成要素別予測、2017年から2033年

表15:ヨーロッパ市場規模(百万米ドル)輸送手段別予測、2017年から2033年

表16:ヨーロッパ市場規模(百万米ドル)業種別予測、2017年から2033年

表17:東アジア市場規模(百万米ドル)国別予測、2017年から2033年

表18:東アジア市場規模(百万米ドル)コンポーネント別予測、2017年から2033年

表19:東アジア市場規模(百万米ドル)輸送手段別予測、2017年から2033年

表20:東アジア市場規模 (百万米ドル) 垂直市場別予測、2017年から2033年

表21:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2017年から2033年

表22:南アジア・太平洋地域市場規模(百万米ドル)構成要素別予測、2017年から2033年

表23:南アジア・太平洋地域市場規模(百万米ドル)輸送手段別予測、2017年から2033年

表24:南アジア・太平洋地域市場規模(百万米ドル)業種別予測、2017年から2033年

表25:中東・アフリカ地域市場規模(百万米ドル)国別予測、2017年から2033年

表26:中東・アフリカ地域市場規模(百万米ドル)予測:構成要素別、2017年から2033年

表27:中東・アフリカ地域市場規模(百万米ドル)予測:輸送手段別、2017年から2033年

表28:中東・アフリカ地域市場規模(百万米ドル)予測:産業分野別、2017年から2033年

図一覧

図1:コンポーネント別世界市場規模(百万米ドル)、2023年から2033年

図2:輸送手段別世界市場規模(百万米ドル)、2023年から2033年

図3:産業分野別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)、2023年から2033年

図5:地域別世界市場規模(百万米ドル)分析、2017年から2033年

図6:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図8:構成要素別世界市場規模(百万米ドル)分析、2017年から2033年

図9:構成要素別世界市場シェア(%)およびBPS分析、2023年から2033年

図10:コンポーネント別世界市場前年比成長過程(%)予測、2023年から2033年

図11:輸送手段別世界市場規模(百万米ドル)分析、2017年から2033年

図12:輸送手段別世界市場シェア(%)およびBPS分析、2023年から2033年

図13:輸送手段別世界市場前年比成長過程(%)予測、2023年から2033年

図14:業種別世界市場規模(百万米ドル)分析、2017年から2033年

図15:業種別世界市場シェア(%)およびBPS分析、2023年から2033年

図16:垂直市場別世界市場前年比成長過程(%)予測、2023年から2033年

図17:コンポーネント別世界市場魅力度、2023年から2033年

図18:輸送手段別世界市場魅力度、2023年から2033年

図19:垂直市場別世界市場魅力度、2023年から2033年

図20:地域別世界市場魅力度、2023年から2033年

図21:北米市場規模(百万米ドル)コンポーネント別、2023年から2033年

図22:北米市場規模(百万米ドル)-輸送手段別、2023年~2033年

図23:北米市場規模(百万米ドル)-産業分野別、2023年~2033年

図24:北米市場規模(百万米ドル)-国別、2023年~2033年

図25:北米市場規模(百万米ドル)国別分析、2017年から2033年

図26:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図27:北米市場前年比成長過程(%)予測(国別)、2023年から2033年

図28:北米市場規模(百万米ドル)の構成要素別分析、2017年から2033年

図29:北米市場規模シェア(%)およびBPSの構成要素別分析、2023年から2033年

図30:北米市場の構成要素別前年比成長過程(%)予測、2023年から2033年

図31:北米市場規模(百万米ドル)輸送手段別分析、2017年から2033年

図32:北米市場シェア(%)およびBPS輸送手段別分析、2023年から2033年

図33:北米市場前年比成長過程(%)予測輸送手段別、2023年から2033年

図34:北米市場規模(百万米ドル)業種別分析、2017年から2033年

図35:北米市場シェア(%)およびBPS業種別分析、2023年から2033年

図36:北米市場前年比成長過程(%)予測業種別、2023年から2033年

図37:北米市場におけるコンポーネント別魅力度、2023年から2033年

図38:北米市場における輸送手段別魅力度、2023年から2033年

図39:北米市場における業種別魅力度、2023年から2033年

図40:北米市場の国別魅力度、2023年から2033年

図41:中南米市場規模(百万米ドル)コンポーネント別、2023年から2033年

図42:中南米市場規模(百万米ドル)輸送手段別、2023年から2033年

図43:中南米市場規模(百万米ドル)-業種別、2023年~2033年

図44:中南米市場規模(百万米ドル)-国別、2023年~2033年

図45:中南米市場規模(百万米ドル)-国別分析、2017年~2033年

図46:国別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図47:国別中南米市場前年比成長過程(%)予測、2023年から2033年

図48:構成要素別中南米市場価値(百万米ドル)分析、2017年から2033年

図49:中南米市場における構成要素別市場価値シェア(%)およびBPS分析、2023年から2033年

図50:中南米市場における構成要素別前年比成長過程(%)予測、2023年から2033年

図51:中南米市場規模(百万米ドル)輸送手段別分析、2017年~2033年

図52:中南米市場シェア(%)およびBPS輸送手段別分析、2023年~2033年

図53:中南米市場前年比成長過程(%)予測輸送手段別、2023年~2033年

図54:中南米市場規模(百万米ドル)の業種別分析、2017年から2033年

図55:中南米市場シェア(%)およびBPSの業種別分析、2023年から2033年

図56:中南米市場の前年比成長過程(%)予測、業種別、2023年から2033年

図57:コンポーネント別中南米市場の魅力度、2023年から2033年

図58:輸送手段別中南米市場の魅力度、2023年から2033年

図59:業種別中南米市場の魅力度、2023年から2033年

図60:国別中南米市場魅力度、2023年から2033年

図61:ヨーロッパ市場規模(百万米ドル)コンポーネント別、2023年から2033年

図62:ヨーロッパ市場規模(百万米ドル)輸送手段別、2023年から2033年

図63:ヨーロッパ市場規模(百万米ドル)-業種別、2023年~2033年

図64:ヨーロッパ市場規模(百万米ドル)-国別、2023年~2033年

図65:ヨーロッパ市場規模(百万米ドル)-国別分析、2017年~2033年

図66:ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2023年から2033年)

図67:ヨーロッパ市場の前年比成長過程(%)予測(国別、2023年から2033年)

図68:ヨーロッパ市場価値 (百万米ドル) 構成要素別分析、2017年から2033年

図69:ヨーロッパ市場 構成要素別市場価値シェア(%)およびBPS分析、2023年から2033年

図70:ヨーロッパ市場 構成要素別前年比成長過程(%)予測、2023年から2033年

図71:ヨーロッパ市場 価値 (百万米ドル) 輸送手段別分析、2017年から2033年

図72:ヨーロッパ市場 輸送手段別市場価値シェア(%)およびBPS分析、2023年から2033年

図73:ヨーロッパ市場 輸送手段別前年比成長過程(%)予測、2023年から2033年

図74:ヨーロッパ市場規模(百万米ドル)業種別分析、2017年~2033年

図75:ヨーロッパ市場規模シェア(%)及びBPS業種別分析、2023年~2033年

図76:ヨーロッパ市場前年比成長過程(%)予測業種別、2023年~2033年

図77:ヨーロッパ市場におけるコンポーネント別魅力度、2023年から2033年

図78:ヨーロッパ市場における輸送手段別魅力度、2023年から2033年

図79:ヨーロッパ市場における業種別魅力度、2023年から2033年

図80:ヨーロッパ市場の国別魅力度、2023年から2033年

図81:東アジア市場規模(百万米ドル)の構成要素別推移、2023年から2033年

図82:東アジア市場規模(百万米ドル)-輸送手段別、2023年~2033年

図83:東アジア市場規模(百万米ドル)-産業分野別、2023年~2033年

図84:東アジア市場規模(百万米ドル)-国別、2023年~2033年

図85:東アジア市場規模(百万米ドル)国別分析、2017年から2033年

図86:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図87:東アジア市場前年比成長過程(%)予測(国別)、2023年から2033年

図88:東アジア市場価値(百万米ドル)コンポーネント別分析、2017年から2033年

図89:東アジア市場価値シェア(%)およびBPSコンポーネント別分析、2023年から2033年

図90:東アジア市場コンポーネント別前年比成長過程(%)予測、2023年から2033年

図91:東アジア市場規模(百万米ドル)輸送手段別分析、2017年~2033年

図92:東アジア市場シェア(%)およびBPS輸送手段別分析、2023年~2033年

図93:東アジア市場前年比成長過程(%)予測輸送手段別、2023年~2033年

図94:東アジア市場規模(百万米ドル)業種別分析、2017年から2033年

図95:東アジア市場シェア(%)およびBPS業種別分析、2023年から2033年

図96:東アジア市場の前年比成長過程(%)予測業種別、2023年から2033年

図97:東アジア市場におけるコンポーネント別魅力度、2023年から2033年

図98:東アジア市場における輸送手段別魅力度、2023年から2033年

図99:東アジア市場における業種別魅力度、2023年から2033年

図100:東アジア市場の国別魅力度、2023年から2033年

図101:南アジア・太平洋市場価値(百万米ドル)コンポーネント別、2023年から2033年

図102:南アジア・太平洋市場価値(百万米ドル)輸送手段別、2023年から2033年

図103:南アジア・太平洋地域市場規模(百万米ドル)-業種別、2023年~2033年

図104:南アジア・太平洋地域市場規模(百万米ドル)-国別、2023年~2033年

図105:南アジア・太平洋地域市場規模(百万米ドル)-国別分析、2017年~2033年

図106:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図107:南アジア・太平洋地域市場前年比成長過程(%)予測(国別、2023年~2033年)

図108:南アジア・太平洋市場価値(百万米ドル)の構成要素別分析、2017年から2033年

図109:南アジア・太平洋市場価値シェア(%)およびBPSの構成要素別分析、2023年から2033年

図110:南アジア・太平洋市場における構成要素別前年比成長過程(%)予測(2023年~2033年)

図111:南アジア・太平洋市場における輸送手段別市場規模(百万米ドル)分析(2017年~2033年)

図112:南アジア・太平洋市場における輸送手段別市場価値シェア(%)およびBPS分析、2023年から2033年

図113:南アジア・太平洋市場における輸送手段別前年比成長過程(%)予測、2023年から2033年

図114:南アジア・太平洋市場規模(百万米ドル)業種別分析、2017年~2033年

図115:南アジア・太平洋市場規模シェア(%)およびBPS業種別分析、2023年~2033年

図116:南アジア・太平洋市場における垂直分野別前年比成長過程(%)予測(2023年~2033年)

図117:南アジア・太平洋市場における構成要素別魅力度(2023年~2033年)

図118:南アジア・太平洋市場における輸送手段別魅力度(2023年~2033年)

図119:南アジア・太平洋市場における垂直産業別市場魅力度、2023年から2033年

図120:南アジア・太平洋市場における国別市場魅力度、2023年から2033年

図121:中東・アフリカ市場における構成要素別市場規模(百万米ドル)、2023年から2033年

図122:中東・アフリカ市場規模(百万米ドル)-輸送手段別、2023年~2033年

図123:中東・アフリカ市場規模(百万米ドル)-業種別、2023年~2033年

図124:中東・アフリカ市場規模(百万米ドル)-国別、2023年~2033年

図125:国別中東・アフリカ市場規模(百万米ドル)分析、2017年から2033年

図126:国別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図127:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図128:中東・アフリカ市場規模(百万米ドル)コンポーネント別分析、2017年から2033年

図129:中東・アフリカ市場規模シェア(%)およびBPSコンポーネント別分析、2023年から2033年

図130:中東・アフリカ市場における構成要素別前年比成長過程(%)予測(2023年~2033年)

図131:中東・アフリカ市場規模(百万米ドル)輸送手段別分析(2017年~2033年)

図132:輸送手段別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図133:輸送手段別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図134:業種別中東・アフリカ市場価値(百万米ドル)分析、2017年から2033年

図135:中東・アフリカ市場における垂直分野別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:中東・アフリカ市場における垂直分野別前年比成長過程(%)予測、2023年から2033年

図137:中東・アフリカ市場における構成要素別市場魅力度、2023年から2033年

図138:輸送手段別中東・アフリカ市場魅力度、2023年から2033年

図139:業種別中東・アフリカ市場魅力度、2023年から2033年

図140:国別中東・アフリカ市場魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖