❖本調査資料に関するお問い合わせはこちら❖

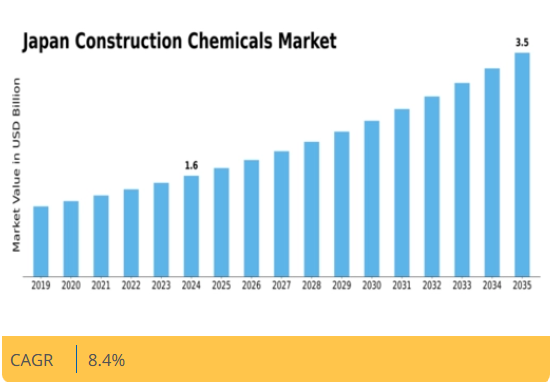

マーケットリサーチフューチャーの分析によると、2024年の日本の建設用化学品市場規模は10億4400万米ドルと推定された。日本の建設用化学品市場は、2025年の11億3170万ドルから2035年までに25億3500万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8%を示すと予測されている。

主要市場動向とハイライト

日本の建設化学品市場は、持続可能性と技術進歩を原動力に成長が見込まれる。

- 建設化学品分野では、持続可能性への取り組みが製品開発をますます形作っている。

- 技術進歩により建設化学品の性能と効率が向上しており、特に住宅セグメントで顕著である。

- 高性能製品が注目を集めており、住宅セグメントが最大の市場として台頭している。

- 都市化とインフラ開発が主要な推進要因であり、グリーンビルディング手法への重視の高まりも相まって進展している。

日本建設用化学品市場

CAGR

8.4%

市場規模と予測

2024年市場規模1044.0 (百万米ドル)2035年市場規模2535.0 (百万米ドル)CAGR (2025 – 2035)8.4%

主要企業

BASF(ドイツ)、Sika(スイス)、Fosroc(英国)、Mapei(イタリア)、Henkel(ドイツ)、GCP Applied Technologies(米国)、RPM International(米国)、Arkema(フランス)、Bostik(フランス)

日本建設化学品市場の動向

日本の建設化学品市場は現在、ダイナミックな段階を経験している。この段階は、革新性と持続可能性によって特徴づけられる。建設プロジェクトにおける耐久性と性能を向上させる先進材料への需要増加が顕著である。この傾向は、特に自然災害の発生しやすい都市部におけるインフラのレジリエンス(回復力)の必要性によって推進されている。さらに、環境に優しいソリューションへの重点が製品提供を再構築しており、メーカーは厳しい環境規制を満たすために努力している。建設プロセスへの技術の統合も顕著であり、デジタルツールがプロジェクト管理と効率性の向上を促進している。加えて、建設化学品市場では特殊用途に対応する高性能製品への移行が進んでいる。これには環境変化に反応するスマート材料の開発が含まれ、構造物の寿命延長に寄与する。持続可能性への注力は単なるトレンドではなく、建設プロジェクトの取り組み方における根本的な転換点と言える。市場が進化する中、政府機関や民間企業を含むステークホルダー間の連携が、今後の発展を形作る上で重要な役割を果たすだろう。

持続可能性への取り組み

持続可能性への取り組みが建設化学品分野にますます影響を与えています。メーカーは環境規制に適合するため、環境に優しい材料とプロセスを優先しています。この転換は規制順守に対応するだけでなく、持続可能な建設手法を求める消費者の高まる需要にも応えるものです。

技術的進歩

技術的進歩が建設化学品市場を変革しています。製品配合と施工技術の革新により、性能と効率が向上しています。デジタルツールも建設プロセスに統合され、プロジェクト管理の改善と廃棄物の削減に貢献しています。

高性能製品

建設化学品市場では高性能製品への顕著な傾向が見られる。これらの製品は特殊用途向けに設計され、耐久性と機能性を強化する。この性能重視の背景には、様々な環境的課題に耐えうる構造物への需要がある。

市場セグメントの洞察

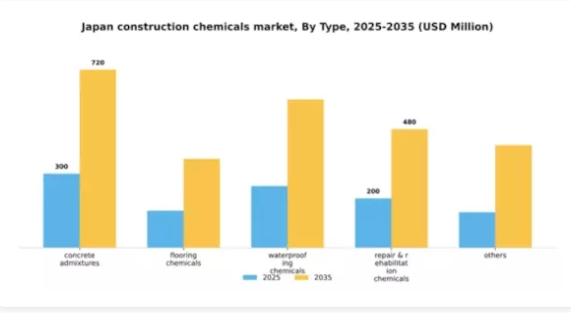

種類別:コンクリート混和剤(最大)対防水化学品(最速成長)

日本の建設化学品市場は多様なセグメントで構成され、コンクリート混和剤が最大のシェアを占める。これはコンクリート特性と耐久性向上における不可欠な役割による。床用化学品は重要ながら、支配的なコンクリート混和剤に比べ市場規模は小さい。一方、防水化学品は構造健全性を確保するための防湿対策が建設プロジェクトで優先される中、急速に存在感を高めている。このセグメントの成長傾向は、技術進歩と持続可能な建設への注力強化に大きく牽引されている。環境に配慮した高性能建設資材への需要が高まる中、特に防水・補修・再生製品において化学組成の革新が進んでいる。加えて、持続可能な建築手法を促進する政府規制が、特に日本の都市化進展という文脈において、これらの化学品市場のさらなる拡大に寄与している。

コンクリート混和剤(主力) vs. 防水化学品(新興)

コンクリート混和剤は、日本の建設化学品市場において主要セグメントとして位置付けられ、コンクリート構造物の性能と耐久性に大きく影響を与えています。このカテゴリーには、コンクリート混合物の作業性、強度、耐久性などの特性を向上させるために設計された幅広い製品が含まれており、様々な建設用途において不可欠な存在です。一方、新興セグメントと位置付けられる防水化学品は、住宅・商業ビル双方における湿気侵入に対する優れた保護の必要性から、急成長を遂げています。これらの化学品は、構造物の寿命延長に不可欠な防水バリアを形成するよう設計されており、高品質な建設ソリューションへの需要増に対応している。

用途別:住宅用(最大)対 非住宅用(最速成長)

日本の建設化学品市場では、住宅および関連インフラ開発への持続的な需要により、住宅部門が大きな市場シェアを占めている。この分野は都市化の進展と住宅建設に対する政府の優遇措置の恩恵を受けており、市場全体の動向に対して安定的かつ重要な貢献をもたらしている。非住宅用途は規模こそ小さいものの、商業インフラや産業プロジェクトへの投資に牽引され急速な成長を遂げている。企業の拡大に伴い、商業施設向けの特殊な建設用化学品への需要が高まっており、この分野の市場における重要性を高めている。両セグメントの成長傾向は、それぞれ異なる要因によって影響を受けている。住宅用途は主に人口増加や核家族化といった人口動態の変化による住宅需要の刺激から恩恵を受けている。一方、非住宅分野はインフラ開発への官民投資の増加、経済状況の変化、スマートビル技術の導入拡大によって推進されている。この差異は両セグメントが直面する機会と課題の対照性を浮き彫りにするが、日本建設化学品市場全体の堅調な成長軌道を裏付けている。

住宅用(主流)対 非住宅用(新興)

住宅セグメントは、住宅プロジェクト、改修工事、その他の住宅関連建設における広範な利用により、日本建設化学品市場における主流勢力として認識されている。その主導的地位は、確立された消費者需要と、官民双方からの安定した投資流入によって特徴づけられる。一方、非住宅セグメントはオフィス・小売店舗・産業施設などの商業プロジェクト増加を契機に急成長中である。非住宅建築特有の要求に応える特注化学ソリューションの必要性が差別化要因となる。経済拡大に伴い非住宅セグメントはさらに地歩を固め、メーカーや請負業者に新たな機会をもたらすと予想される。

主要プレイヤーと競争環境分析

日本の建設化学品市場は、インフラ投資の増加と持続可能性への重視の高まりを背景に、ダイナミックな競争環境が特徴である。BASF(ドイツ)、Sika(スイス)、GCP Applied Technologies(米国)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションにある。BASF(ドイツ)は製品開発におけるイノベーション、特に環境に優しいソリューションに注力し、Sika(スイス)は顧客エンゲージメント強化のための地域拡大とデジタルトランスフォーメーションを重視している。GCPアプライドテクノロジーズ(米国)は効率性向上とコスト削減のためサプライチェーン最適化に注力している。これらの戦略が相まって、持続可能性と技術革新に焦点を当てた競争環境が形成されている。

市場における主要な事業戦略には、地域需要に応えるための製造の現地化や、対応力強化のためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めている。この分散構造は多様な製品・サービスの提供を可能にし、主要企業間のイノベーションと競争を促進している。

2025年10月、シーカ(スイス)は先進的なコンクリート混和剤を専門とする日本の現地企業を買収すると発表した。この戦略的動きはシーカの製品ポートフォリオを強化し、日本市場での存在感を高めることで、アジアにおける事業拡大目標に沿うものと考えられる。この買収により、シーカは革新的な技術へのアクセスを得られるだけでなく、カスタマイズされたソリューションで現地顧客へのサービス提供体制を強化できる。

2025年9月、GCPアプライド・テクノロジーズ(米国)は建設工程における炭素排出量削減を目的とした持続可能な建設化学製品の新ラインを発表した。この取り組みは環境に配慮した製品への需要の高まりを反映し、GCPを市場における持続可能性のリーダーとして位置づけるものである。これらの製品導入は環境意識の高い消費者や建設業者に好評を博し、GCPの市場シェア拡大につながる可能性がある。

2025年8月、BASF(ドイツ)は建設化学品の注文プロセスを効率化するデジタルプラットフォームを発表。リアルタイム在庫更新とパーソナライズド推奨機能により顧客体験の向上を目指す。デジタル変革への投資により、BASFは競争市場で重要な業務効率と顧客満足度の改善が見込まれる。

2025年11月現在、建設化学品市場のトレンドはデジタル化、持続可能性、製品開発における人工知能(AI)統合への強い焦点が特徴である。主要プレイヤー間の戦略的提携が市場構造を形作り、イノベーションと協業を促進している。競争上の差別化は、従来の価格競争から技術革新、持続可能性、サプライチェーンの信頼性への重点へと進化すると予想され、より洗練された価値主導型市場への移行を示唆している。

業界動向

日本の建設化学品市場では、シーカやヘンケルといった企業がインフラプロジェクト需要の増加に対応すべく製品ラインを積極的に拡大するなど、最近の動向は非常に活発である。政府の持続可能な建設手法推進策が評価され、市場は顕著な成長傾向を示している。2023年10月にはBASFが、国の持続可能性目標に沿った建設時の炭素排出削減を目的とした環境配慮型化学製品を発売した。さらに2023年6月には、RPMインターナショナルが千代田化工建設との提携を発表し、化学製品生産能力の強化を図った。これは主要プレイヤー間の連携強化傾向を反映している。

合併・買収も市場形成に影響を与えており、例えば2023年8月にはマペイが現地メーカーを買収し、成長する日本の建設市場における基盤強化を図った。日本市場は主に建設分野の都市化と技術進歩により、年平均成長率(CAGR)を記録している。ダウや住友化学といった企業が材料革新を追求する中、競争環境は活況を呈し、新たな建設ニーズに対応した多様な化学ソリューションが展開されている。ここ数年、環境に優しいソリューションへの移行が市場戦略の中核となっている。

将来展望

日本建設化学品市場の将来展望

日本の建設化学品市場は、都市化、インフラ開発、持続可能性への取り組みを原動力として、2024年から2035年にかけて8.4%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 持続可能な建築手法のための環境に優しい建設用添加剤の開発

- 効率性向上と廃棄物削減のためのスマート建設技術への投資

- 遠隔地への建設化学品の迅速な配送を可能にする流通ネットワークの拡大。

2035年までに、建設化学品市場はイノベーションと戦略的投資により堅調な成長を達成すると予想される。

市場セグメンテーション

日本建設化学品市場 タイプ別見通し

- コンクリート混和剤

- 床材用化学品

- 防水用化学品

- 補修・修復用化学品

- その他

日本建設化学品市場 用途別見通し

- 住宅

- 非住宅

第1章 エグゼクティブサマリー

1.1 市場概況

1.2 主要調査結果

1.3 市場セグメンテーション

1.4 競争環境

1.5 課題と機会

1.6 将来展望

第2章 市場概要

2.1 定義

2.2 調査範囲

2.3 調査目的

2.4 前提条件

2.5 制限事項

第3章 研究方法論

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4 一次調査

3.4.1 一次インタビューおよび情報収集プロセス

3.4.2 一次調査対象者の内訳

3.5 予測モデル

3.6 市場規模推定

3.6.1 ボトムアップアプローチ

3.6.2 トップダウンアプローチ

3.7 データ三角測量

3.8 検証

第4章 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

第5章 市場要因分析

5.1 バリューチェーン分析

5.2 ポーターのファイブフォース分析

5.2.1 供給者の交渉力

5.2.2 買い手の交渉力

5.2.3 新規参入の脅威

5.2.4 代替品の脅威

5.2.5 競争の激しさ

5.3 COVID-19影響分析

5.3.1 市場への影響

5.3.2 地域別影響

5.3.3 機会と脅威

第6章 日本 建設用化学品市場(種類別)

6.1 混和剤

6.2 床材

6.3 防水材

6.4 その他

第7章 日本 建設用化学品市場(用途別)

7.1 住宅用

7.2 非住宅用

第8章 競争環境

8.1 概要

8.2 競争分析

8.3 市場シェア分析

8.4 主要成長戦略

8.5 競合ベンチマーキング

8.6 開発件数ベースの主要プレイヤー

8.7 主な開発動向と成長戦略

・新製品・サービス展開

・合併・買収

・合弁事業

8.8 主要企業財務マトリックス

・売上高および営業利益

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖