❖本調査資料に関するお問い合わせはこちら❖

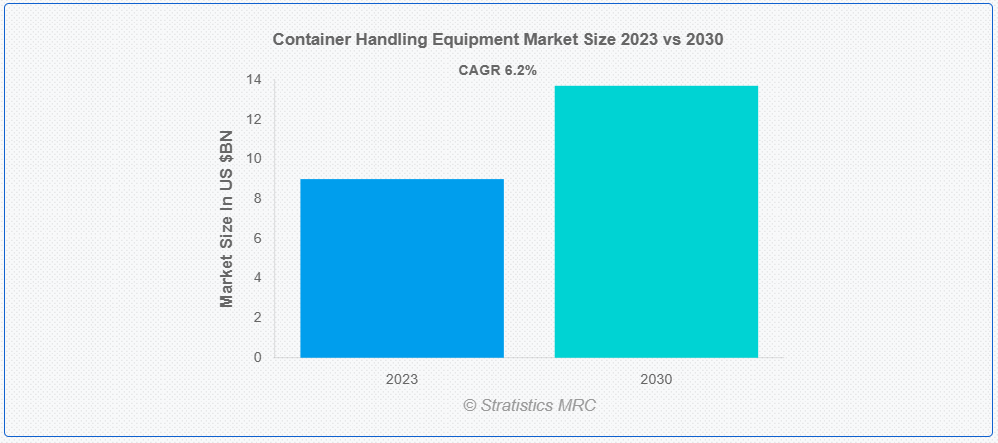

ストラティスティクスMRCによると、世界のコンテナハンドリング機器市場は2023年に90億ドル規模であり、予測期間中に年平均成長率(CAGR)6.2%で成長し、2030年までに137億ドルに達すると見込まれている。コンテナハンドリング機器には、船舶への積み下ろし用シプ・トゥ・ショアクレーン、ヤード作業用レールマウントガントリークレーン、ストラドルキャリア、コンテナ積載・輸送用リーチスタッカーが含まれる。フォークリフト、トップローダー、無人搬送車(AGV)は、ターミナル内での効率的なコンテナ移動を支援する。陸上輸送にはコンテナトレーラー、シャーシ、ターミナルトラクターが使用される。これらの機械は港湾業務の最適化、船舶のターンアラウンド時間短縮、サプライチェーン全体の効率向上に重要な役割を果たしている。

欧州連合(EU)の規制では、NOx(窒素酸化物)とPM(粒子状物質)の排出量がステージIからステージVにかけてそれぞれ約95.7%、97.2%削減された。同様に米国環境保護庁(EPA)の基準では、Tier 1からTier 4にかけてNOx、PM、CO2(二酸化炭素)の排出量がそれぞれ約95.6%、96.2%減少している。

市場動向:

推進要因:

世界貿易量の増加

国際貿易の拡大に伴い、港湾や物流拠点の活動が活発化し、効率的なコンテナ取扱いを実現する先進型設備が必要とされている。貿易量の増加は、コンテナを迅速に管理・輸送するためのクレーン、ストラドルキャリア、フォークリフト、自動化ソリューションへの需要を拡大させる。この需要急増は近代化・拡張プロジェクトへの投資を促し、コンテナ取扱機器セクターの成長を促進している。

抑制要因:

高い資本コスト

コンテナ取扱機械の購入・維持に必要な多額の初期投資は、特に小規模な港湾やターミナルにおいて潜在的な購入者を躊躇させる要因となる。この財政的障壁は、近代的で効率的な設備の導入を妨げ、インフラの陳腐化と競争力の低下を招く可能性がある。高価な機械への投資を躊躇することは、技術進歩を阻害し、より迅速で自動化されたコンテナ取扱ソリューションに対する進化する需要に対応する業界の能力を損なう恐れがある。

機会:

港湾自動化の進展

ロボットクレーンや無人搬送車(AGV)などの自動化システムの導入拡大は、業務効率の向上、人件費削減、人的ミスの最小化をもたらす。この傾向は、先進型技術主導型コンテナ取扱設備の需要を牽引している。世界中の港湾・ターミナルは、貨物取扱の最適化、安全性の向上、迅速なターンアラウンドタイムの確保を目的に、スマート技術への投資を進めている。自動化への推進は、業界のイノベーションへの取り組みを反映しており、メーカーが最先端のコンテナハンドリングソリューションを開発・供給する機会を提供している。

脅威:

熟練労働者の不足

訓練を受けた人材の不足により、高度な設備の運用、保守、修理が困難になる。これにより、ダウンタイムの増加、保守コストの上昇、潜在的な安全上の懸念が生じる。熟練労働者は先進技術の効果的な導入に不可欠であるため、この不足は自動化などの先進技術の採用を妨げる可能性がある。最終的に、熟練労働力の不足は、需要の増加に対応する業界の能力を阻害し、コンテナハンドリング機器市場全体のパフォーマンスと成長を妨げる可能性があります。

Covid-19の影響

サプライチェーンの混乱、貿易量の減少、港湾・ターミナルにおける運営上の課題により、新規機器の需要は鈍化しました。ロックダウンや規制によりインフラプロジェクトが遅延し、コンテナハンドリング機械の購入と導入に影響が出ました。しかし、電子商取引活動の増加とそれに伴うコンテナ輸送量の急増により、需要は徐々に回復しつつある。業界は、運用上の回復力を高めるため、自動化とデジタル化に焦点を当て、新たな常態に適応している。パンデミックは、予期せぬ混乱に直面した際に、機敏で技術的に先進型のコンテナハンドリングソリューションの重要性を浮き彫りにした。

予測期間中、フォークリフトセグメントが最大規模となる見込み

フォークリフトセグメントは、港湾やターミナル内でのコンテナ移動効率化を促進するため、収益性の高い成長が見込まれる。フォークリフトは船舶からのコンテナ積み下ろし、ヤード内での積み上げ、シームレスな輸送の円滑化において重要な役割を果たす。その汎用性と適応性は業務の効率化に貢献し、ターンアラウンドタイムの短縮と全体的な生産性向上をもたらす。迅速かつ効率的な貨物取扱いの需要が高まる中、フォークリフトは地域のコンテナ取扱エコシステムにおいて不可欠な存在であり続ける。

予測期間においてハイブリッドセグメントが最高のCAGRを示す見込み

ハイブリッドセグメントは予測期間中に最高のCAGR成長を記録すると予想される。この移行により運用効率が向上し、排出量が削減され、運用コストが低減されるためである。ディーゼルエンジンと電気システムまたは先進型エネルギー貯蔵を統合したハイブリッドソリューションは、汎用性と持続可能性を提供する。環境目標への貢献、厳格な規制への適合、費用対効果の高い長期ソリューションを実現する。市場がハイブリッド技術を採用するにつれ、環境問題への対応だけでなく、コンテナ取扱分野におけるエネルギー効率と環境配慮型ソリューションへの需要増大にも合致し、より持続可能で強靭な物流エコシステムの構築を促進している。

最大シェア地域:

アジア太平洋地域は予測期間中、最大の市場シェアを占めると見込まれています。急速な工業化と拡大する物流産業がコンテナハンドリング機器の需要増加を牽引しているためです。上海港(中国)のような港湾では、コンテナ取扱量が急成長する中、効率性向上とターンアラウンド時間短縮のため、自動クレーン、ロボットシステム、先進追跡技術を導入しています。こうした進歩が上海の国際貿易における主要ゲートウェイとしての地位維持に寄与しています。

最高CAGR地域:

北米は予測期間中、最高CAGRを記録すると予測される。主要企業がクレーン、ストラドルキャリア、フォークリフトなど多様なコンテナハンドリングソリューションを提供しているため、市場は持続的な成長を遂げている。自動化システムや電動化といった革新技術が運用効率を向上させている。米国とカナダの主要港湾・ターミナルは、増加する需要への対応とサプライチェーン物流の最適化に向けた業界の取り組みを反映し、コンテナハンドリングインフラの近代化に多額の投資を行っています。

市場の主要企業

コンテナハンドリング機器市場の主要企業には、Ambergate Invest Sverige AB、 Anhui Heli、Cargotec Corporation、China Communications Construction Company, Ltd.、CVS Ferrari、Hoist Liftruck、Hyster-Yale Materials Handling、Hyundai Heavy Industries Co., Ltd.、Kalmar、Konecranes、Liebherr、Linde Material Handling GmbH、PALFINGER AG、Sany、Tadano Ltd.、Taylor Machine Works, Inc、Terex Corporation、Toyota Industries Corporation、ZPMCなどが挙げられる。

主な動向:

2024年1月、ソニー株式会社は、高品質4K OLEDマイクロディスプレイ*2を搭載したXRヘッドマウントディスプレイを含む没入型空間コンテンツ制作システムの開発を発表した。

2024年12月、CVSフェラーリはイタリアにおける製品・サービスに関する新たな販売契約をCLSと締結。契約に基づき、CLSはイタリア国内でCVS製品及び関連サービスを提供することとなる。

2023年11月、ミシシッピ州ルイビルのテイラー・グループは、NEIP IIIおよびBPからCVSフェラーリ(CVS)の株式85%を取得すると発表した。テイラー・グループ(テイラー)の使命は、世界中の顧客に最高品質の製品を提供し、最も迅速なアフターマーケットサービス体制でそれを支えることである。

対象機器の種類:

• フォークリフト

• 移動式港湾クレーン

• スタッキングクレーン

• ゴムタイヤ式ガントリークレーン

• ストラドルキャリア

• ターミナルトラクター

• 無人搬送車(AGV)

• コンベヤシステム

• その他機器

対象推進方式:

• ディーゼル

• 電気

• ハイブリッド

• LNG動力

• その他の推進方式

対象荷重能力:

• 50トン未満

• 50-100トン

• 100トン超

対象用途:

• 鉄道貨物

• 航空貨物

• 海上貨物

• その他の用途

対象エンドユーザー:

• 港湾・ターミナル

• 海運業界

• 物流

• 空港

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋その他

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカその他

・中東・アフリカ

・サウジアラビア

・UAE

・カタール

・南アフリカ

・中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバルコンテナハンドリング機器市場(機器タイプ別)

5.1 はじめに

5.2 フォークリフト

5.3 移動式港湾クレーン

5.4 スタッキングクレーン

5.5 ゴムタイヤ式ガントリークレーン

5.6 ストラドルキャリア

5.7 ターミナルトラクター

5.8 無人搬送車

5.9 コンベヤシステム

5.10 その他の機器タイプ

6 推進方式別グローバルコンテナハンドリング機器市場

6.1 概要

6.2 ディーゼル

6.3 電気

6.4 ハイブリッド

6.5 LNG動力

6.6 その他の推進方式

7 グローバルコンテナハンドリング機器市場:揚力能力別

7.1 概要

7.2 50トン未満

7.3 50-100トン

7.4 100トン超

8 用途別グローバルコンテナハンドリング機器市場

8.1 概要

8.2 鉄道貨物

8.3 航空貨物

8.4 海上貨物

8.5 その他の用途

9 エンドユーザー別グローバルコンテナハンドリング機器市場

9.1 概要

9.2 港湾・ターミナル

9.3 海運業界

9.4 物流

9.5 空港

9.6 その他のエンドユーザー

10 地域別グローバルコンテナハンドリング機器市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他地域

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Ambergate Invest Sverige AB

12.2 Anhui Heli

12.3 Cargotec Corporation

12.4 China Communications Construction Company, Ltd.

12.5 CVS Ferrari

12.6 Hoist Liftruck

12.7 Hyster-Yale Materials Handling

12.8 Hyundai Heavy Industries Co., Ltd.

12.9 Kalmar

12.10 Konecranes

12.11 Liebherr

12.12 Linde Material Handling GmbH

12.13 PALFINGER AG

12.14 Sany

12.15 Tadano Ltd.

12.16 Taylor Machine Works, Inc

12.17 Terex Corporation

12.18 Toyota Industries Corporation

12.19 ZPMC

表一覧

1 地域別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

2 グローバルコンテナハンドリング機器市場見通し:機器タイプ別(2021-2030年)(百万ドル)

3 グローバルコンテナハンドリング機器市場見通し:フォークリフトトラック別(2021-2030年)(百万ドル)

4 グローバルコンテナハンドリング機器市場見通し:移動式港湾クレーン別(2021-2030年)(百万ドル)

5 グローバルコンテナハンドリング機器市場見通し、スタッキングクレーン別(2021-2030年)(百万ドル)

6 グローバルコンテナハンドリング機器市場見通し、ゴムタイヤ式ガントリークレーン別(2021-2030年)(百万ドル)

7 ストラドルキャリア別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

8 ターミナルトラクター別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

9 自動搬送車別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万米ドル)

10 コンベアシステム別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万米ドル)

11 その他の機器タイプ別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

12 推進タイプ別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

13 グローバルコンテナハンドリング機器市場見通し、ディーゼル別(2021-2030年)(百万ドル)

14 グローバルコンテナハンドリング機器市場見通し、電気式別(2021-2030年)(百万ドル)

15 グローバルコンテナハンドリング機器市場見通し、ハイブリッド式別(2021-2030年)(百万ドル)

16 グローバルコンテナハンドリング機器市場見通し:LNG駆動別(2021-2030年)(百万ドル)

17 グローバルコンテナハンドリング機器市場見通し:その他の推進方式別(2021-2030年)(百万ドル)

18 グローバルコンテナハンドリング機器市場見通し:積載能力別(2021-2030年)(百万ドル)

19 グローバルコンテナハンドリング機器市場見通し:50トン未満別(2021-2030年)(百万ドル)

20 50-100トン別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

21 100トン超別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

22 用途別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

23 鉄道貨物別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

24 航空貨物別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

25 海上貨物別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

26 その他用途別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

27 エンドユーザー別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

28 港湾・ターミナル別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

29 船舶業界別グローバルコンテナハンドリング機器市場見通し(2021-2030年)(百万ドル)

30 グローバルコンテナハンドリング機器市場見通し、物流別(2021-2030年)(百万ドル)

31 グローバルコンテナハンドリング機器市場見通し、空港別(2021-2030年)(百万ドル)

32 グローバルコンテナハンドリング機器市場見通し、その他のエンドユーザー別(2021-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖