❖本調査資料に関するお問い合わせはこちら❖

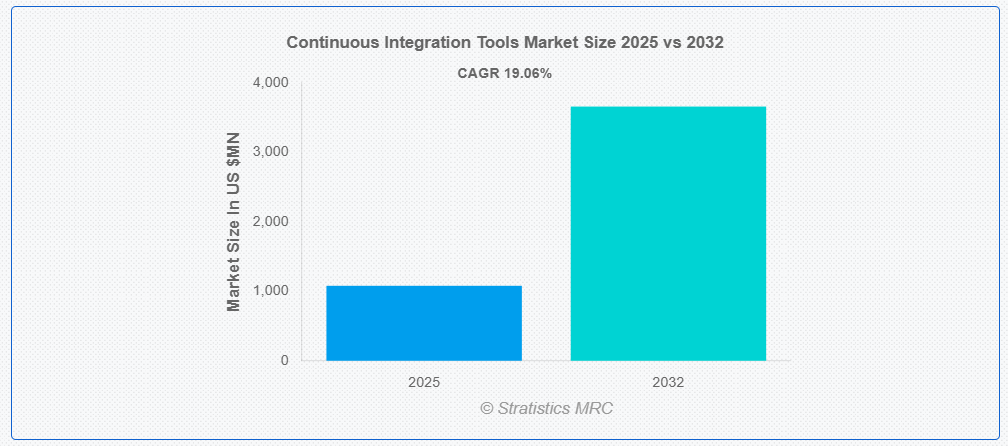

ストラティスティクスMRCによると、世界の継続的インテグレーションツール市場は2025年に10億7879万米ドル規模となり、予測期間中に年平均成長率(CAGR)19.06%で成長し、2032年までに36億5847万米ドルに達すると見込まれています。継続的インテグレーション(CI)ツールは、複数の貢献者によるコード変更を共有プロジェクトに統合するプロセスを自動化するソフトウェアアプリケーションである。これらのツールは、変更が行われるたびに自動的にコードをビルドおよびテストすることで、エラーを迅速に検出するのに役立つ。CIツールはコード品質を向上させ、開発ワークフローを効率化し、統合問題を減らすことで、より迅速かつ信頼性の高いソフトウェア提供を可能にする。

業界調査によると、ITリーダーの82%がクラウド利用の増加を報告しており、これはクラウドベースのCIツールとプラクティスの採用に直接影響を与えている。

市場動向:

推進要因:

DevOps手法の採用拡大

DevOps手法の採用拡大が継続的インテグレーション(CI)ツールの需要を牽引している。組織はソフトウェア開発・デプロイプロセスの効率化に向け、自動化を優先している。CIツールは開発サイクルの早期段階でエラーを検知・解決することを可能にする。マイクロサービスアーキテクチャの台頭は、効率的な統合ソリューションの必要性をさらに加速させている。クラウドベースのCIツールは、その拡張性と柔軟性から注目を集めている。企業がソフトウェアの迅速な提供に注力する中、CIツール市場は拡大を続けている。

抑制要因:

セキュリティとコンプライアンス上の懸念

セキュリティとコンプライアンス上の懸念は、継続的インテグレーション(CI)ツール市場において重大な抑制要因となっている。組織は脆弱性、機密漏洩、サプライチェーン攻撃を防ぐため、CI/CDパイプライン全体に堅牢なセキュリティ対策を組み込む必要性に直面している。これには自動化されたセキュリティテストの統合、最小権限の原則に基づくアクセス制御の管理、ツールと環境の安全な設定の確保が求められる。迅速な開発サイクルと厳格なセキュリティ・コンプライアンス要件のバランスを取る複雑さは課題となり、しばしばオーバーヘッドの増加につながります。

機会:

ソフトウェア開発における自動化の需要増加

ソフトウェア開発における自動化の重要性が高まる中、CIツールの導入が促進されています。企業はCI/CDパイプラインを活用して効率性を高め、手動介入を削減しています。コードテストとデプロイプロセスを最適化するAI搭載CIソリューションが登場しています。機械学習アルゴリズムの統合により、ソフトウェア品質保証のための予測分析が向上しています。クラウドネイティブCIプラットフォームは分散開発チーム間のシームレスな協業を実現している。企業がデジタルトランスフォーメーションを推進する中、自動化CIソリューションへの需要はさらに高まると予想される。

脅威:

レガシーシステムへの限定的な対応

多くの既存組織は、旧式技術で構築されたモノリシックなアプリケーションや、現代的なAPIを欠くプロプライエタリシステムに依然依存している。クラウドネイティブやマイクロサービスアーキテクチャ向けに設計された現代的なCIツールとの統合は、困難でリソースを大量に消費する可能性がある。この非互換性は複雑な回避策、手動プロセス、技術的負債の増加を招く。レガシー環境向けのネイティブコネクタや包括的なドキュメントの欠如が問題をさらに悪化させ、シームレスな自動化を困難にし、企業全体でのCIプラクティスの完全な導入を妨げている。

COVID-19の影響

COVID-19パンデミックは、リモートワークが標準となる中でクラウドベースCIツールの導入を加速させた。ロックダウン中の事業継続維持のため、組織はデジタルトランスフォーメーションを優先した。オンラインサービス需要の急増は、効率的なソフトウェアデプロイの重要性を浮き彫りにした。サプライチェーンの混乱はCIツールベンダーに影響を与え、製品アップデートやサポートサービスの遅延を招いた。パンデミック中のサイバーセキュリティ脅威の増加は、セキュアなCI/CDソリューションへの投資を促した。パンデミック後の回復努力は、CIツール機能の革新を継続的に推進している。

予測期間中、ソフトウェアセグメントが最大の規模を占めると見込まれる

ソフトウェアセグメントは、開発ワークフローにおける重要な役割から、予測期間中に最大の市場シェアを占めると予想される。継続的インテグレーションツールは、ソフトウェアのテストとデプロイの自動化に不可欠である。クラウドベースの開発環境の台頭がCIソリューションの需要を押し上げている。AI駆動型CIプラットフォームはソフトウェア品質を向上させ、デバッグ時間を短縮している。アジャイル手法の採用拡大が市場成長をさらに促進している。

IT・通信セグメントは予測期間中、最高CAGRを記録すると予測

予測期間中、IT・通信セグメントは最も高い成長率を示すと予測される。通信事業者はネットワークインフラ向けソフトウェア更新を加速するためCI/CDパイプラインを活用している。通信事業者が5Gネットワークを拡大するにつれ、自動テストソリューションの需要が高まっている。クラウドネイティブCIツールは通信アプリケーションとのシームレスな統合を実現する。デジタルトランスフォーメーションが業界を再構築する中、IT・通信セグメントは著しい成長を遂げるだろう。

最大シェア地域:

予測期間中、アジア太平洋地域は急速な技術進歩により最大の市場シェアを占めると予想される。中国やインドなどの国々はソフトウェア開発インフラに多額の投資を行っている。ITハブとスタートアップエコシステムの拡大がCIツールの需要を牽引している。デジタルトランスフォーメーションを支援する政府施策が市場成長を促進している。クラウドコンピューティングの台頭とAI導入がCIツール導入を加速させている。

最高CAGR地域:

予測期間中、北米地域はソフトウェア革新への強力な投資により最高CAGRを示すと予想される。主要テクノロジー企業の存在がCIツール導入を加速させている。効率改善を求める企業間でAI駆動型CIソリューションが注目を集めている。クラウドベースのCIプラットフォームはソフトウェア開発チームにとって優先選択肢となりつつある。規制コンプライアンス要件がセキュアなCI/CDソリューションの需要を牽引している。

市場の主要企業

継続的インテグレーションツール市場で注目される主要企業には、Jenkins、GitLab、CircleCI、Microsoft、GitHub、Atlassian、JetBrains、Travis CI、Harness、Buddy、Thoughtworks、AWS、CloudBees、Semaphore、Codefresh などがあります。

主な動向

2025年5月、マイクロソフトはサイバー犯罪と闘うため、グローバル・アンチ・スキャム・アライアンス(GASA)と提携しました。GASA の報告によると、世界の消費者の 50% 近くが、毎週少なくとも 1 回は詐欺の被害に遭っているとのことです。1 マイクロソフトは、あらゆる形態の詐欺から保護することの重要性を理解しています。この認識は、2023年11月に開始した「セキュア・フューチャー・イニシアチブ(SFI)」をはじめとする、複数の全社的なプロジェクトの基盤となっています。

2024年11月、開発者および品質保証(QA)チーム向けAI搭載テストインテリジェンスプラットフォームのリーダーであるCloudBeesのLaunchableは、AWS Marketplaceでの提供開始を発表しました。AWS Marketplaceは、独立系ソフトウェアベンダーによる数千のソフトウェアリストを掲載するデジタルカタログであり、Amazon Web Services(AWS)上で動作するソフトウェアの検索、テスト、購入、デプロイを容易にします。

対象コンポーネント:

• ソフトウェア

• プロフェッショナルサービス

• マネージドサービス

対象ツールタイプ:

• オープンソースツール

• 商用/プロプライエタリツール

対象デプロイメントモデル:

• オンプレミス

• クラウドベース

• ハイブリッド

対象組織規模:

• 大企業

• 中小企業

• スタートアップ

• DevOpsチーム/フリーランス

対象アプリケーション:

• Web開発

• モバイル開発

• インフラストラクチャ管理

• 組み込みシステム/IoT開発

• エンタープライズソフトウェア

• オープンソースプロジェクト

• AI/ML開発パイプライン

• その他のアプリケーション

対象エンドユーザー:

• IT・通信

• 金融・保険・証券(BFSI)

• 小売・Eコマース

• 医療・ライフサイエンス

• メディア・エンターテインメント

• 製造業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル継続的インテグレーションツール市場:コンポーネント別

5.1 概要

5.2 ソフトウェア

5.3 プロフェッショナルサービス

5.4 マネージドサービス

6 グローバル継続的インテグレーションツール市場:ツールタイプ別

6.1 概要

6.2 オープンソースツール

6.3 商用/プロプライエタリツール

7 グローバル継続的インテグレーションツール市場:導入モデル別

7.1 概要

7.2 オンプレミス

7.3 クラウドベース

7.4 ハイブリッド

8 グローバル継続的インテグレーションツール市場:組織規模別

8.1 概要

8.2 大企業

8.3 中小企業

8.4 スタートアップ

8.5 DevOpsチーム/フリーランス

9 グローバル継続的インテグレーションツール市場:アプリケーション別

9.1 概要

9.2 Web開発

9.3 モバイル開発

9.4 インフラストラクチャ管理

9.5 組込みシステム/IoT開発

9.6 エンタープライズソフトウェア

9.7 オープンソースプロジェクト

9.8 AI/ML開発パイプライン

9.9 その他のアプリケーション

10 グローバル継続的インテグレーションツール市場、エンドユーザー別

10.1 概要

10.2 IT・通信

10.3 銀行・金融サービス・保険(BFSI)

10.4 小売・Eコマース

10.5 ヘルスケア・ライフサイエンス

10.6 メディア・エンターテインメント

10.7 製造業

10.8 その他のエンドユーザー

11 地域別グローバル継続的インテグレーションツール市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東およびアフリカのその他の地域

12 主な動向

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Jenkins

13.2 GitLab

13.3 CircleCI

13.4 Microsoft

13.5 GitHub

13.6 Atlassian

13.7 JetBrains

13.8 Travis CI

13.9 Harness

13.10 Buddy

13.11 Thoughtworks

13.12 AWS

13.13 CloudBees

13.14 Semaphore

13.15 Codefresh

表一覧

1 地域別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

2 コンポーネント別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

3 ソフトウェア別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

4 グローバル継続的インテグレーションツール市場見通し:プロフェッショナルサービス別(2024-2032年)(百万ドル)

5 グローバル継続的インテグレーションツール市場見通し:マネージドサービス別(2024-2032年)(百万ドル)

6 グローバル継続的インテグレーションツール市場見通し:ツールタイプ別(2024-2032年)(百万ドル)

7 オープンソースツール別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

8 商用/プロプライエタリツール別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

9 導入モデル別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

10 オンプレミス別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

11 クラウドベース別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

12 ハイブリッド別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

13 グローバル継続的インテグレーションツール市場見通し:組織規模別(2024-2032年)(百万ドル)

14 グローバル継続的インテグレーションツール市場見通し:大企業別(2024-2032年)(百万ドル)

15 グローバル継続的インテグレーションツール市場見通し:中小企業別(2024-2032年)(百万ドル)

16 グローバル継続的インテグレーションツール市場見通し、スタートアップ別(2024-2032年)(百万ドル)

17 グローバル継続的インテグレーションツール市場見通し、DevOpsチーム/フリーランス別(2024-2032年)(百万ドル)

18 グローバル継続的インテグレーションツール市場見通し、アプリケーション別(2024-2032年)(百万ドル)

19 ウェブ開発分野におけるグローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

20 モバイル開発分野におけるグローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

21 インフラ管理分野におけるグローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

22 グローバル継続的インテグレーションツール市場見通し:組込みシステム/IoT開発別(2024-2032年)(百万ドル)

23 グローバル継続的インテグレーションツール市場見通し:エンタープライズソフトウェア別(2024-2032年)(百万ドル)

24 グローバル継続的インテグレーションツール市場見通し:オープンソースプロジェクト別(2024-2032年)(百万ドル)

25 グローバル継続的インテグレーションツール市場見通し:AI/ML開発パイプライン別(2024-2032年)(百万ドル)

26 グローバル継続的インテグレーションツール市場見通し:その他アプリケーション別(2024-2032年)(百万ドル)

27 グローバル継続的インテグレーションツール市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

28 IT・通信分野別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

29 金融・保険・銀行(BFSI)分野別グローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

30 小売・電子商取引分野におけるグローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

31 ヘルスケア・ライフサイエンス分野におけるグローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

32 メディア・エンターテインメント分野におけるグローバル継続的インテグレーションツール市場見通し(2024-2032年)(百万ドル)

33 グローバル継続的インテグレーションツール市場見通し:製造業別(2024-2032年)(百万ドル)

34 グローバル継続的インテグレーションツール市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖