❖本調査資料に関するお問い合わせはこちら❖

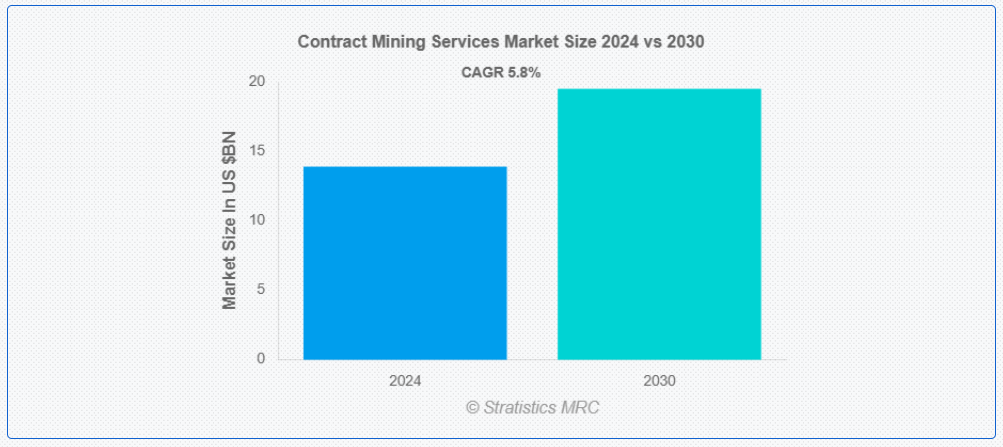

ストラティスティクスMRCによると、世界の契約採掘サービス市場は2024年に139億ドル規模であり、予測期間中に年平均成長率(CAGR)5.8%で成長し、2030年までに195億ドルに達すると見込まれている。契約採掘サービスとは、探査・掘削・採掘・加工に必要な人材、設備、技術を提供する外部専門業者に採掘業務を委託する形態を指す。これにより鉱山企業は中核業務に集中し、効率化と資本支出削減を実現できる。請負業者が担う業務には鉱山開発、資材輸送、現場復旧などが含まれる。大規模鉱山企業は、法的・安全・環境要件を遵守しつつ生産量を最大化するため、契約採掘を頻繁に活用している。

国際エネルギー機関(IEA)によれば、リチウム、コバルト、ニッケルなどの重要鉱物に対する世界的な需要は2050年までに最大600%増加すると予測されている。鉱業産業人材評議会によると、カナダの鉱業部門では2030年までに約8万人の新規労働者が必要となる見込みである。

市場動向:

推進要因:

鉱物・金属への需要増加

鉱物・金属需要の増加は、特に新興経済国における世界的な都市化と産業成長の加速に伴い、契約採掘サービス市場を大きく牽引している。この需要急増により、鉱山企業は効率向上とコスト管理のための革新的ソリューションを提供できる専門請負業者を求めるようになった。世界的なインフラ整備の拡大は、高速道路、超高層ビル、橋梁の建設に大量の原材料を必要とし、採掘活動を活発化させている。この傾向は急速な工業化が進む地域で顕著であり、市場の成長に寄与している。

抑制要因:

環境問題

鉱業活動は環境影響に関して厳しい監視に直面している。排出規制、廃棄物管理、土地復元に関する規制強化は、契約採掘サービス提供者にコンプライアンス上の課題と追加コストをもたらす。こうした環境規制はクリーン技術や持続可能な手法への投資を必要とし、利益率を圧迫する可能性がある。さらに、環境懸念に基づく鉱業プロジェクトへの市民反対は操業の遅延や停止を招き、契約採掘サービス提供者の事業継続性と成長見通しに影響を与える。

機会:

先進型採掘技術の採用

AI、データ分析、IoTが従来の採掘手法を変革している。専門請負業者がこれらの技術導入を主導し、採掘企業に多額の自社投資を必要としない競争優位性を提供している。この技術統合は、業務効率の向上、安全条件の改善、より持続可能な採掘手法の実現を可能にする。こうした革新に投資する契約採掘サービス提供者は、コスト最適化と生産性向上を実現する付加価値サービスを提供することで、市場での差別化を図れる。

脅威:

資源・埋蔵量の枯渇

採掘可能な鉱床が減少する中、鉱山企業はより遠隔で地質条件が複雑な困難な地域に進出せざるを得ず、契約採掘サービス提供者にとって運営コストと技術的困難が増大している。この枯渇は、より高度な探査技術と採掘手法の必要性を促し、専門知識と資本投資の拡大を要求する。さらに、新規鉱山プロジェクトの実行可能性と持続性に関する不確実性は、鉱山企業が長期契約を結ぶことに躊躇を生じさせる可能性がある。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの課題と操業制限を通じて契約採掘サービス市場に深刻な混乱をもたらした。厳格なロックダウン規制により鉱山操業が一時停止し、プロジェクト開発が中断した。健康懸念と移動制限による労働力不足が操業をさらに複雑化した。しかし、厳格な健康プロトコルの実施とデジタル化の加速により、この分野は回復力を示した。

予測期間中、積載・運搬サービスセグメントが最大規模となる見込み

予測期間中、積載・運搬サービスセグメントが最大の市場シェアを占めると予想される。このセグメントの優位性は、採掘現場から加工施設への採掘物輸送を含む鉱業バリューチェーンにおける同サービスの重要性に起因する。積載・運搬作業は鉱業コストと操業活動の相当部分を占め、ダンプトラック、ローダー、掘削機などの専用設備を必要とする。これらのサービスの効率性は、鉱業全体の生産性と収益性に直接影響する。鉱業活動が拡大しより遠隔地へ移行するにつれ、専門的な積載・運搬サービスへの需要は増加している。

予測期間中、地下鉱山セグメントが最高のCAGRを示す見込み

予測期間中、地下鉱山セグメントは最高の成長率を記録すると予測される。この加速的な成長は、地表鉱床の枯渇が進み、鉱業活動がより深い地下埋蔵量の探査を余儀なくされていることに起因する。地下作業の経験を有する契約採掘サービスプロバイダーは、生産性と安全基準を維持しながら、こうした複雑な環境を管理するための貴重なソリューションを提供します。さらに、自動化や遠隔操作機能を含む地下採掘設備・手法の技術進歩により、これらの作業はより効率的かつ経済的に実行可能となり、専門的な契約サービスの需要をさらに押し上げています。

最大シェア地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想される。中国、オーストラリア、インドなどの豊富な鉱物資源に加え、鉱物需要を促進する急速な工業化・都市化が背景にある。中国がアジア太平洋地域を牽引する。同地域の優位性は、先進型採掘技術への多額の投資と、国内外の採掘活動に対する政府支援によってさらに強化されている。

最高CAGR地域:

予測期間中、中東・アフリカ地域は、同地域の膨大な未開発鉱物資源と鉱業インフラへの投資増加を背景に、最高CAGRを示すと予想される。アフリカ諸国は貴金属、ダイヤモンド、重要鉱物の豊富な埋蔵量を保有している。同地域は特に中国企業から鉱業プロジェクトへの多額の外国投資を誘致している。さらに、地域各国政府は鉱業投資を呼び込む有利な政策を実施しており、一部の国では政治的安定性の向上により長期鉱業契約に適した環境が整いつつある。これらの要因が相まって、中東・アフリカ地域は最も急速に成長する地域として位置づけられている。

契約採掘サービス市場における主要企業

契約採掘サービス市場における主要企業には、BHP Group, Rio Tinto Group, Vale S.A., Anglo American plc, Glencore plc, Barrick Gold Corporation, Newmont Corporation, Teck Resources Limited, Fortescue Metals Group Ltd, Caterpillar Inc., Komatsu Ltd., Thiess Pty Ltd, Macmahon Holdings Limited, Perenti Global Limited and Byrnecut Groupなどが含まれる。

主な動向:

2025年2月、BHPは南オーストラリア州にあるオリンピックダム銅製錬所・精錬施設の拡張計画を支援するため、約4,000万ドル相当の契約を授与した。フルーア・オーストラリアとハッチの合弁事業体が、BHPの主要プロジェクト部門、調達部門、商業部門、および南オーストラリア銅事業チームとの協議を経て、エンジニアリング・調達・建設管理(EPCM)契約を獲得した。本契約は、製錬所・精錬所拡張計画に関する最終投資判断(FID)に向けてBHPが進捗する段階的に実施され、FIDは2026-27会計年度(FY27)前半に予定されている。

2025年2月、フルーア・コーポレーションは、同社の鉱業・金属部門がハッチとの合弁事業契約を獲得し、BHPが提案する南オーストラリア州のオリンピックダム製錬所・精錬所拡張プロジェクトのエンジニアリング、調達、建設管理(EPCM)を実施すると発表した。本契約はBHPによる最終投資決定を条件とする。フルーアは契約金額のうち非開示部分を2024年第4四半期に計上する予定である。

対象サービス種別:

• 掘削・発破サービス

• 破砕・選別サービス

• 坑道開発サービス

• 復旧・閉鎖サービス

• 設備供給・保守

• 労働力供給

• 積載・運搬サービス

• 土木建設契約

対象サービス範囲:

• フルサービス契約

• 部分サービス/BOT契約

対象採掘方法:

• 露天掘り

• 地下鉱山

対象事業規模:

• 大規模鉱業プロジェクト

• 中規模鉱業プロジェクト

• 小規模鉱業プロジェクト

対象エンドユーザー:

• 石炭採掘

• 金属鉱業

• 非金属鉱物採掘

• オイルサンド採掘

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

・スペイン

・その他欧州

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他アジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他南アメリカ

・中東・アフリカ

・サウジアラビア

・UAE

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル契約採掘サービス市場(サービスタイプ別)

5.1 はじめに

5.2 掘削・発破サービス

5.3 破砕・選別サービス

5.4 鉱山開発サービス

5.5 復旧・閉鎖サービス

5.6 設備供給・保守

5.7 労働力供給

5.8 積載・運搬サービス

5.9 土木建設契約

6 グローバル契約採掘サービス市場、サービス範囲別

6.1 概要

6.2 フルサービス契約

6.3 部分サービス/BOT契約

7 グローバル契約採掘サービス市場、採掘方法別

7.1 概要

7.2 露天掘り鉱山

7.3 地下鉱山

8 グローバル契約採掘サービス市場、事業規模別

8.1 はじめに

8.2 大規模採掘プロジェクト

8.3 中規模採掘プロジェクト

8.4 小規模採掘プロジェクト

9 グローバル契約採掘サービス市場、エンドユーザー別

9.1 はじめに

9.2 石炭採掘

9.3 金属鉱業

9.4 非金属鉱業

9.5 オイルサンド採掘

10 地域別グローバル契約採掘サービス市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他地域

11 主要動向

11.1 契約・提携・協業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 BHP Group

12.2 Rio Tinto Group

12.3 Vale S.A.

12.4 Anglo American plc

12.5 Glencore plc

12.6 Barrick Gold Corporation

12.7 Newmont Corporation

12.8 Teck Resources Limited

12.9 Fortescue Metals Group Ltd

12.10 Caterpillar Inc.

12.11 Komatsu Ltd.

12.12 Thiess Pty Ltd

12.13 Macmahon Holdings Limited

12.14 Perenti Global Limited

12.15 Byrnecut Group

表一覧

1 地域別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

2 サービスタイプ別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

3 掘削・発破サービス別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

4 破砕・選別サービス別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

5 鉱山開発サービス別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

6 グローバル契約採掘サービス市場見通し:復旧・閉鎖サービス別(2022-2030年)(百万ドル)

7 グローバル契約採掘サービス市場見通し:設備供給・保守別(2022-2030年)(百万ドル)

8 労働力供給別グローバル契約鉱業サービス市場見通し(2022-2030年)(百万ドル)

9 積載・運搬サービス別グローバル契約鉱業サービス市場見通し(2022-2030年)(百万ドル)

10 グローバル契約採掘サービス市場見通し:土木建設契約別(2022-2030年)(百万ドル)

11 グローバル契約採掘サービス市場見通し:サービス範囲別(2022-2030年)(百万ドル)

12 フルサービス契約別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

13 部分サービス/BOT契約別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

14 採掘方法別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

15 露天掘り鉱山別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

16 グローバル契約採掘サービス市場見通し、地下鉱山別(2022-2030年)(百万ドル)

17 グローバル契約採掘サービス市場見通し、操業規模別(2022-2030年)(百万ドル)

18 グローバル契約採掘サービス市場見通し、大規模採掘プロジェクト別(2022-2030年)(百万ドル)

19 グローバル契約採掘サービス市場見通し、中規模採掘プロジェクト別(2022-2030年)(百万ドル)

20 小規模採掘プロジェクト別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

21 エンドユーザー別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

22 石炭採掘別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

23 金属採掘別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

24 非金属鉱物採掘別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

25 オイルサンド採掘別グローバル契約採掘サービス市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖