❖本調査資料に関するお問い合わせはこちら❖

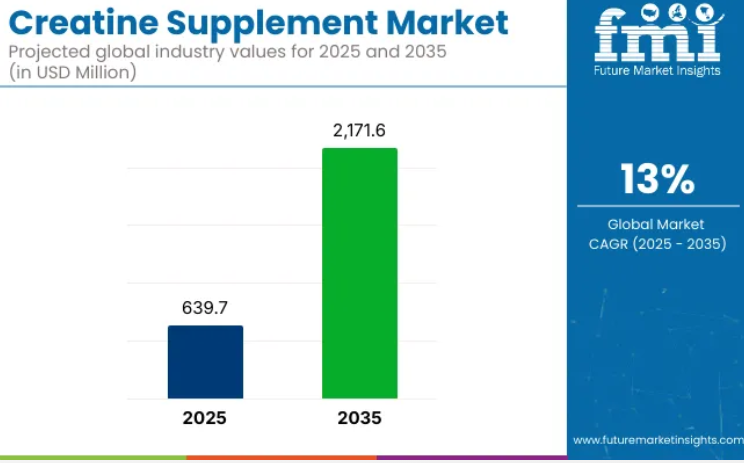

需要の急増により、世界のクレアチンサプリメント市場は2025年の6億3970万米ドルから、2035年までに約21億7160万米ドルへと拡大し、この10年間で13.0%の年平均成長率(CAGR)が見込まれております。

消費者の筋力、回復力、持久力への関心が高まる中、クレアチンを主成分とする製品は、プロフェッショナルからレクリエーション目的のフィットネスプログラムまで、幅広い分野で主流の地位を確立しつつあります。

サプリメントのATP生成促進、高強度パフォーマンス向上、疲労遅延効果に関する研究に基づく広範な実証が、普及拡大を牽引しております。加えて、個別化された栄養管理やスポーツに特化したサプリメントの普及が進み、新たな成長経路が開かれております。

市場では、フィットネス愛好家、アスリート、そして筋肉量と機能的な可動性を維持しようとする高齢層において、強い成長勢いが確認されております。粉末状のクレアチンは摂取の容易さと生体利用率の高さから依然として主流ですが、カプセル、チュアブル、RTD(飲用即席製品)といった新たな剤形の開発により、消費者層は着実に拡大しています。

しかしながら、純度に関する懸念、一部ユーザーにおける消化器系の不快感、新興市場での認知度不足が、市場の本格的な浸透を依然として妨げています。それでも産業関係者は、微粒子化クレアチン、ビーガン認証製品、組み合わせ可能なブレンド製品などで対応を進めています。注目すべき傾向として、eスポーツ後の回復、健康的な加齢、認知機能向上サプリメントなど、従来型とは異なる分野への進出が進み、その応用範囲がさらに多様化しています。

2025年から2035年にかけて、クレアチンサプリメント市場では競争の激化と製品の差別化が進むと予想されます。市場拡大は、消費者向けオンライン小売、インフルエンサーを活用したターゲットマーケティング、科学的根拠に基づく配合改良によって牽引される見込みです。

北米とヨーロッパは引き続き強固な基盤を維持すると予測される一方、アジア太平洋地域は可処分所得の増加とフィットネス意識の高まりにより、高成長地域として台頭する見込みです。2035年までに、戦略的なブランド統合、個別化されたクレアチン摂取計画、クリーンラベルの革新が、クレアチンサプリメントの価値提案を再定義すると予想されます。

主要投資セグメント別クレアチンサプリメント市場分析

認知機能と健康的な加齢が新たな需要を牽引

2025年時点で、認知機能と健康的な加齢に対応したクレアチンサプリメントの市場シェアは6.4%と小規模ながら、二桁の年間成長率で急速に拡大しています。神経筋機能、認知機能の回復力、ミトコンドリア効率におけるクレアチンの役割を強調する臨床研究が、高齢者、バイオハッカー、長寿志向の消費者の関心を集めています。

欧州食品安全機関(EFSA)は、クレアチンの正常なエネルギー代謝と筋肉機能への寄与を認め、こうした健康効果に関する主張に対する規制上の支援を提供しています。Thorne HealthTechやMomentousといった企業は、神経学的パフォーマンスと加齢性サルコペニア予防に特化したクレアチン一水和物製品を既に発売しています。

従来型のスポーツサプリメントとは異なり、これらの製品はより広範な健康増進効果を訴求して販売されており、ライオンズマネやL-トレオネートマグネシウムなどのアダプトゲンやノオトロピックと配合されるケースが多く見られます。全体的な消費量は少ないものの、プレミアムなポジショニング、クリーンラベルへの要求、特殊包装により単価は高くなっています。

製品開発は、非スポーツ層への訴求を目的にカプセルやRTD(飲用即用)形態に重点が移っています。日本、ドイツ、アメリカなどの主要市場では、2035年までに健康的な高齢人口が60%増加すると予測されており、この分野は製剤メーカーにとって高利益率の事業多角化ルートを提供します。

戦略的隣接分野としてのeスポーツパフォーマンス

2025年までに、eスポーツ向けクレアチン製品は世界市場収益の2.8%未満を占めるに過ぎませんが、認知的持久力や反応時間との相乗効果により、パフォーマンスサプリメントとして存在感を増しています。新たな研究によれば、クレアチンは脳のエネルギー代謝と神経の回復力をサポートし、いずれもゲーミングにおいて極めて重要です。CTRLやMADMONQといったブランドは既に、クレアチンとカフェイン、テアニン、ビタミンB群を組み合わせた相乗効果のあるブレンドを模索しており、集中力を最適化しつつ急激な落ち込みを防ぐことを目指しています。

北米のeスポーツサプリメント市場は、ストリーマーやリーグとの提携により、特にTwitchやDiscordといったプラットフォームを通じて製品の認知度が加速しています。規制上の分類は依然として緩やかに管理されており、一般的に食品サプリメント指令(FDAまたはEFSA)の広範な範囲に該当するため、柔軟なマーケティング表現が可能となっています。2030年までに主要な視聴者層においてeスポーツの視聴者数が従来型のスポーツを上回ると予想される中、戦略的提携とターゲットを絞った配合が重要な鍵となります。

機会は、座りがちな生活ながら高いパフォーマンスを求めるユーザーにとって重要な要素である、吸収が速く膨満感が最小限のマイクロドーズ型クレアチン配合製品の処方にあります。このサブセグメントでは、包装(単回用スティック、ゲーミングテーマの容器)、形態(チュアブル、水分補給用ミキサー)、マーケティングにおいて革新が見込まれ、アスリート向け製品との差別化が図られます。

異なるエンドユースセグメントにおけるトレンド分析と購買基準

フィットネストレンドの高まり、スポーツ活動の活発化、筋肉回復・筋力増強におけるクレアチンの役割への認識向上などにより、需要は高まっています。ボディビルダーやアスリートは、実績あるパフォーマンス向上効果から、高品質で研究に基づいたクレアチンモノハイドレートを選択します。ジムを時折利用するフィットネス愛好家などは、手頃な価格、風味、溶けやすさを重視した代替品を検討します。医薬品分野では、神経系および筋疾患に対するクレアチンの研究が進んでおり、医薬品グレードのサプリメントに対する需要が高まっています。

オンライン販売と小売販売は急成長しており、ECサイトではまとめ買い割引、定期購入、レビュー機能を通じて拡大を促進しています。第三者機関による検査、成分の透明性、ブランド評価が購入時の主要な考慮事項です。消化性と溶解性を向上させたビーガン対応および微粒子化クレアチン製剤も、急速に消費者の支持を集めています。

天然由来で持続可能なサプリメント製剤への関心が高まる中、企業は植物由来・無添加・科学的に開発されたクレアチン製品で革新を図り、変化する消費者嗜好に対応しています。

リスク評価

スポーツ栄養と筋肉回復への消費者関心の高まりにより、良好な成長が見込まれます。しかしながら、サプリメントの安全性・表示・健康強調表示に関する規制問題は大きな課題となるでしょう。企業は法的リスクから身を守り、消費者信頼を築くため、世界の栄養補助食品規則を遵守し、臨床試験を実施し、製品の透明性を提供する必要があります。

原材料の入手可能性の増加や製造上の問題に伴うサプライチェーンの混乱は、産業の変動に悪影響を及ぼします。クレアチン生産の原料調達における特異性は、価格変動や製品不足を引き起こす可能性があります。複数のサプライヤーネットワークの構築に加え、企業は環境に配慮した調達と製品更新の手段に投資する必要があります。

価格設定への圧力と競争は、主にプロテインシェイクやアミノ酸を主成分とするサプリメントなどの代替製品から生じています。競争が非常に激化しているため、企業は独自の原料や風味への投資に加え、即席粉末やグミなど、消費者の多様なニーズに合わせた製品形態の採用が求められます。

景気の変動やフィットネストレンドの変化も売上に影響を及ぼします。長年にわたる成長を維持するためには、スポーツ・ウェルネス分野における顧客ニーズへの適応に加え、コストパフォーマンスに優れた研究裏付けのある優位性に注力し、オンラインショップや専門栄養食品店といった新たな流通チャネルへの進出を図るべきです。

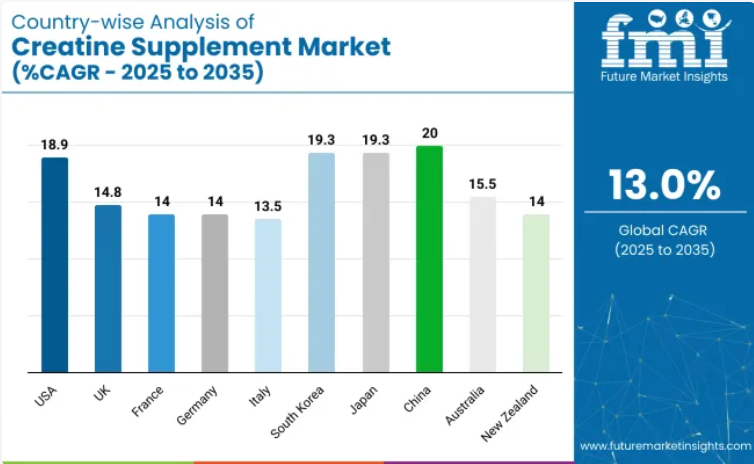

国別見通し

米国

米国市場は、2025年から2035年の期間において、18.9%の年平均成長率(CAGR)で拡大すると予測されております。この成長は、活発なフィットネス文化と消費者の健康意識の高まりによって支えられております。オプティマム・ニュートリションやマッスルテックといった主要な米国企業は、高品質なクレアチンサプリメントを提供することで存在感を高めてまいりました。また、電子商取引プラットフォームの普及も販売に大きな追い風となり、サプリメントは現在では国内どこでも容易に入手可能となっております。

さらに、プロアスリートやフィットネスインフルエンサーによる推奨が、消費者のクレアチン需要を増加させています。米国産業は、製品の安全性と有効性を保護する強力な規制システムにも支えられており、これにより消費者の信頼が生まれています。フレーバー付きクレアチンパウダーやカプセルといった摂取しやすい形態の革新により、アマチュアからプロスポーツ選手まで、より幅広い消費者層に製品が普及しています。

英国

英国のクレアチンサプリメント市場は、2025年から2035年にかけて14.8%の年平均成長率(CAGR)で拡大すると予測されています。フィットネス活動への需要増加と栄養補助食品への認知度向上が、この成長傾向を牽引しています。マイプロテインなどの国内ブランドは、低コストで高品質なクレアチン製品を提供しているため人気を集めています。オンライン流通チャネルの成長も、市場拡大に大きく貢献しています。

さらに、身体活動と健康を促進する政府の取り組みが消費者の行動に好影響を与えています。英国の厳格な規制基準は製品品質を保証し、消費者の信頼を高めています。サプリメントメーカーとフィットネスセンターとの提携も、ターゲットを絞ったマーケティング活動を促進し、潜在顧客への効果的なリーチを実現しています。

フランス

フランスのクレアチンサプリメント市場は、予測期間中に14.0%のCAGRで成長すると見込まれています。同国におけるスポーツ文化とウェルネスへの注目が高まり、サプリメントの使用が増加しています。エイヨラボなどのフランス企業は、製品にこだわりを持つフランス人消費者に訴求する高級クレアチン製品を提供することで、この傾向を活用しています。専門の健康食品店や薬局での取り扱いにより、製品の入手可能性が高まっています。

さらに、スポーツ団体とサプリメント企業との提携により、製品の認知度が向上しました。自然派・オーガニック製品も好まれる傾向にあり、主要ブランドはクリーンラベル製品を強調しています。クレアチンの利点に関する啓発キャンペーンも、消費者の需要と受容性を高めています。

ドイツ

ドイツのクレアチンサプリメント産業は、2025年から2035年にかけて14.0%の年平均成長率(CAGR)が見込まれています。身体のフィットネスへの強い関心と確立されたスポーツインフラがこれを後押ししています。ESN(Elite Sports Nutrients)などの国内老舗ブランドは、高品質かつ高性能なブランドイメージを確立しており、レクリエーション目的のユーザーからプロ選手まで幅広く支持されています。小売チャネルにおけるサプリメントの主流化により、一般消費者へのアクセスが拡大しております。

さらに、ドイツの厳格な品質管理基準は製品の高い安全性と有効性を保証し、消費者の信頼を醸成しております。フィットネスイベントやエキスポの人気は、ブランドが製品を展示する機会を提供し、消費者との交流を促進しております。個別化された栄養管理への移行に伴い、異なるフィットネス目標に合わせた個別化されたクレアチン製品も開発されております。

イタリア

イタリア市場は、今後10年間で13.5%の年平均成長率(CAGR)で拡大する見込みです。スポーツやサッカーはイタリアで常に人気の娯楽であり、その追求の中で、パフォーマンス向上を目的としたサプリメントへの関心が高まっています。このトレンドを捉えるため、ヤマモトニュートリションなどの国内ブランドは、アスリートの多様なニーズに対応するクレアチン製品のラインアップを確立しています。イタリアにおけるジムやフィットネスセンターの増加も、サプリメント摂取を促進しています。

さらに、イタリアの食文化は天然素材を重視する伝統があり、消費者は高品質でクリーンラベルのサプリメントを求める傾向にあります。スポーツクラブとサプリメント企業の提携は、ブランド認知度と評判の向上に寄与しています。イタリアの健康・ウェルネス観光も、健康志向の消費者をターゲットとした新たな成長機会を提供しています。

韓国

韓国のクレアチンサプリメント市場は、2025年から2035年にかけて19.3%の年平均成長率(CAGR)で拡大する見込みです。同国の活気あるフィットネス文化と、K-POPやエンターテインメント業界の影響により、身体の形態やパフォーマンスへの関心が高まっています。NutriPlanetなどの国内企業は、若年層をターゲットにした革新的なクレアチン製品を導入することで、このトレンドから利益を得ています。ソーシャルメディアプラットフォームの普及も、効果的なマーケティング処置を促進しています。

さらに、韓国の高い技術開発水準は革新的な電子商取引システムの出現を促進し、サプリメントへのアクセスを容易にしております。同国が健康・ウェルネス分野を奨励していることも需要をさらに増加させております。サプリメント企業とフィットネスアンバサダーとの提携も、効果的にその範囲を広げております。

日本

日本のクレアチンサプリメント市場は、予測期間中に19.3%のCAGRで拡大すると見込まれています。高齢化が進む同国では、筋肉量の維持や全体的な健康状態への関心が高まっており、これがサプリメント消費を後押ししています。ダイマタイズなどの国内ブランドは、高齢者層と若年層のフィットネス愛好家の双方に向けた製品を発売しています。従来の健康習慣へのサプリメントの組み込みも成長を促進しています。

さらに、日本の技術革新への重点的な取り組みにより、効果性と消費者人気を高める高度なサプリメント処方が開発されました。自動販売機や専門店を含む利便性の高い小売店網により、サプリメントは容易に入手可能となっています。サプリメントメーカーと医療専門家との連携も、クレアチンの利点に関する消費者認知の向上に寄与しています。

中国

中国市場は2025年から2035年にかけて、20.0%の年平均成長率(CAGR)で拡大が見込まれます。急速な都市化と、可処分所得が増加する中産階級の急拡大が、健康・フィットネス製品(クレアチン需要を含む)の需要を後押ししています。

自宅でのワークアウトやジム会員権の利用増加に伴い、パフォーマンス向上サプリメントを求める中国消費者が増加しています。バイヘルスなどの現地ブランドは、クリーンラベルや認証製品を求める消費者ニーズに応えるローカライズ製品を提供することで大きな勢いを得ています。アリババやJD.comといったEC大手による浸透により、地方都市を含む全国での製品入手が容易になりました。

中国政府による健康増進の積極的な推進と、ソーシャルメディアの影響力の拡大が相まって、需要をさらに後押ししています。フィットネスブロガーやライブコマース活動は重要な販売プラットフォームとなり、ブランドが直接ターゲット層にリーチすることを可能にしております。

さらに、若年層におけるボディビルや運動能力向上への関心が高まっており、クレアチンはアマチュア・プロアスリート双方から高い支持を得ております。加えて、国内ブランドは研究開発への投資を強化し、発泡錠や即飲タイプといった新たな剤形による製品差別化を図り、競争の激しい産業において消費者の関与を促進しております。

オーストラリア

オーストラリア市場は2025年から2035年にかけて、15.5%の年平均成長率(CAGR)で拡大が見込まれます。同国は豊かなスポーツ・フィットネス文化を有し、人口の大多数が定期的にジム活動、アウトドアスポーツ、ウェルネスプログラムに参加しています。これによりクレアチン製品への強い需要が生まれています。

バルクニュートリエントスなどの地元ブランドは、純度と透明性を重視したアプローチで名を馳せており、無添加・無香料のクレアチンモノハイドレートを提供することで健康志向層にアピールしています。植物由来やアレルゲンフリー製品の選択肢が増えたことも、新たな消費者層の創出につながっています。

ジム利用者以外にも、筋肉回復や筋力向上に関心を持つ持久系アスリートやフィットネス専門家からの関心が高まっています。小売チェーンやウェブサイトではサプリメントが幅広く入手可能であり、同国の厳格な規制環境が製品の安全性と信頼性を保証しています。

持続可能性と倫理的な調達もオーストラリア消費者の関心事項として高く、主要ブランドは環境に配慮した包装や持続可能な原料調達を統合し、存在感と顧客ロイヤルティを高めています。ジムとの提携を通じた製品教育と認知度向上への継続的な投資が、今後も成長を牽引する見込みです。

ニュージーランド

ニュージーランド市場は、2025年から2035年にかけて14.0%の年平均成長率(CAGR)で拡大すると予測されています。コンパクトながらも熱心なフィットネス愛好家層が、クリーンでナチュラルな健康志向を反映したパフォーマンスサプリメントを高く評価しています。品質と持続可能性の代名詞となったNuzestなどの地元企業が、アスリートや健康志向者向けに特別設計された製品でクレアチン産業に参入しています。透明性と第三者機関による検査への注力が、国内製造サプリメントに対する消費者の信頼を高めています。

ラグビーや長距離競技を含む強固なスポーツ文化を背景に、クレアチンはアマチュアからエリートアスリートまで幅広い支持を得ています。ニュージーランドでは、自然派・低加工食品への一般的な傾向の一環として、添加物不使用のサプリメントが好まれています。専門健康食品店やオンライン小売業者の増加により、地方地域においてもクレアチンが身近になりました。さらに、医療専門家とサプリメント企業との連携により、筋肉回復剤・筋力増強剤としてのクレアチンの具体的な用途が消費者に認知され、持続的な需要を後押ししています。

競争環境

スポーツ栄養製品、筋肉回復製品、認知機能向上効果を持つ製品への需要増加が、産業を強力に支え成長を促進しています。健康意識の高まり、先進的な電子商取引チャネル、そして運動能力や神経系健康におけるクレアチンの有効性に関する科学的探求が成長に寄与しています。

オプティマム・ニュートリション、マッスルテック、ソーン・ヘルステック、バルクサプリメンツ、ケイジドマッスルといった産業大手は、多様な製品構成、強力なブランディング、広範な流通ネットワークにより優位性を確立しています。新興企業やニッチ企業は、変化する消費者嗜好に対応するため、ビーガン対応クレアチン、微粒子化製品、臨床結果に基づく配合製品を提供しています。

主要製品には、クレアチンモノハイドレート、クレアチン塩酸塩(HCL)、クレアチンエチルエステル、クレアチン硝酸塩などがあり、粉末、カプセル、即席ドリンク形態で提供されています。各社は製品の競争力強化のため、風味や他のサプリメントとの併用可能性、溶解性向上に注力しています。

競争を形作る戦略的影響としては、NSFおよびインフォームド・スポーツ認証による臨床研究支援、DTC販売形態への消費者移行に伴うブランド信頼性の認識が挙げられます。企業はまた、透明性の高い表示、第三者機関による試験、アスリート・ボディビルダー・一般健康志向消費者など対象層を絞ったデジタルマーケティングキャンペーンにも投資しています。

このトレンドはより要求の厳しい消費者層に有利に変化しており、北米、ヨーロッパ、アジア太平洋地域では成長が続いています。したがって、主要企業は定期購入モデル、インフルエンサーとの提携、小売店舗網の強化を通じて市場浸透を強化していくでしょう。

企業

- Optimum Nutrition

- MuscleTech

- Transparent Labs

- NutraBio Labs

- Myprotein

- Thorne HealthTech

- Momentous

- CTRL

- Kaged Muscle

- MADMONQ

- Others

クレアチンサプリメント市場における主要セグメント

製品種類別:

- 粉末クレアチン

- カプセル

- 即飲タイプ(RTD)

- チュアブルタイプ

用途別:

- スポーツ栄養

- 健康的な加齢とサルコペニア

- eスポーツと認知機能

- 一般的なフィットネスと回復

販売チャネル別:

- オンライン小売(DTCおよびマーケットプレイス)

- 専門サプリメント店

- 薬局チェーン

- ジム・フィットネスセンター

形態別:

- 一水和物

- 微粒子化

- 緩衝化クレアチン

- クレアチンブレンド

機能別:

- 筋力・持久力

- 認知機能サポート

- エネルギー代謝

- 神経保護

製品主張別:

- ビーガン認証

- クリーンラベル

- NSFスポーツ認証

- 非遺伝子組み換え

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場ダイナミクス

- バリューチェーン分析

- グローバル—価格分析

- 世界市場規模(価値:百万米ドル/数量:MT)分析:2018~2022年、および予測:2023~2033年

- 製品タイプ別:世界市場分析(2018~2022年、予測2023~2033年)

7.1 液体

7.2 粉末

7.3 錠剤

7.4 カプセル - 最終用途別:世界市場分析(2018~2022年、予測2023~2033年)

8.1 男性向け

8.2 女性向け

8.3 シニア層

8.4 その他 - 販売チャネル別:世界市場分析(2018~2022年、予測2023~2033年)

9.1 コンビニエンスストア

9.2 専門店(スペシャリティストア)

9.3 薬局・ドラッグストア

9.4 オンライン小売

9.5 その他の販売チャネル - 地域別:世界市場分析(2018~2022年、予測2023~2033年)

10.1 北米

10.2 ラテンアメリカ

10.3 欧州

10.4 東アジア

10.5 南アジア

10.6 オセアニア

10.7 中東・アフリカ - 北米市場分析(2018~2022年、予測2023~2033年)

- ラテンアメリカ市場分析(2018~2022年、予測2023~2033年)

- 欧州市場分析(2018~2022年、予測2023~2033年)

- 東アジア市場分析(2018~2022年、予測2023~2033年)

- 南アジア市場分析(2018~2022年、予測2023~2033年)

- オセアニア市場分析(2018~2022年、予測2023~2033年)

- 中東・アフリカ市場分析(2018~2022年、予測2023~2033年)

- 国別市場分析(2023年)

- 市場構造分析

- 競合分析

20.1 Alzchem Group

20.2 Muscle Feast

20.3 BioTrust

20.4 ON(Optimum Nutrition)

20.5 Raw Barrel

20.6 N & R Industries

20.7 Merck KGaA

20.8 Tradichem

20.9 Central Drug House(CDH)

20.10 Shanghai Biosundrug

20.11 Spectrum Chemical MFG CORP

20.12 Bactolac Pharmaceutical

20.13 その他の企業(追加要請に応じて) - 前提条件と使用略語

- 研究手法(リサーチ・メソドロジー)

表一覧

表1:世界市場価値(百万米ドル)地域別予測、2020~2035年

表2:世界市場数量(MT)地域別予測、2020~2035年

表3:世界市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表4:世界市場数量(MT)フォーム(剤形)別予測、2020~2035年

表5:世界市場価値(百万米ドル)最終用途別予測、2020~2035年

表6:世界市場数量(MT)最終用途別予測、2020~2035年

表7:世界市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表8:世界市場数量(MT)販売チャネル別予測、2020~2035年

表9:北米 市場価値(百万米ドル)国別予測、2020~2035年

表10:北米 市場数量(MT)国別予測、2020~2035年

表11:北米 市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表12:北米 市場数量(MT)フォーム(剤形)別予測、2020~2035年

表13:北米 市場価値(百万米ドル)最終用途別予測、2020~2035年

表14:北米 市場数量(MT)最終用途別予測、2020~2035年

表15:北米 市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表16:北米 市場数量(MT)販売チャネル別予測、2020~2035年

表17:ラテンアメリカ 市場価値(百万米ドル)国別予測、2020~2035年

表18:ラテンアメリカ 市場数量(MT)国別予測、2020~2035年

表19:ラテンアメリカ 市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表20:ラテンアメリカ 市場数量(MT)フォーム(剤形)別予測、2020~2035年

表21:ラテンアメリカ 市場価値(百万米ドル)最終用途別予測、2020~2035年

表22:ラテンアメリカ 市場数量(MT)最終用途別予測、2020~2035年

表23:ラテンアメリカ 市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表24:ラテンアメリカ 市場数量(MT)販売チャネル別予測、2020~2035年

表25:欧州 市場価値(百万米ドル)国別予測、2020~2035年

表26:欧州 市場数量(MT)国別予測、2020~2035年

表27:欧州 市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表28:欧州 市場数量(MT)フォーム(剤形)別予測、2020~2035年

表29:欧州 市場価値(百万米ドル)最終用途別予測、2020~2035年

表30:欧州 市場数量(MT)最終用途別予測、2020~2035年

表31:欧州 市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表32:欧州 市場数量(MT)販売チャネル別予測、2020~2035年

表33:東アジア 市場価値(百万米ドル)国別予測、2020~2035年

表34:東アジア 市場数量(MT)国別予測、2020~2035年

表35:東アジア 市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表36:東アジア 市場数量(MT)フォーム(剤形)別予測、2020~2035年

表37:東アジア 市場価値(百万米ドル)最終用途別予測、2020~2035年

表38:東アジア 市場数量(MT)最終用途別予測、2020~2035年

表39:東アジア 市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表40:東アジア 市場数量(MT)販売チャネル別予測、2020~2035年

表41:南アジア 市場価値(百万米ドル)国別予測、2020~2035年

表42:南アジア 市場数量(MT)国別予測、2020~2035年

表43:南アジア 市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表44:南アジア 市場数量(MT)フォーム(剤形)別予測、2020~2035年

表45:南アジア 市場価値(百万米ドル)最終用途別予測、2020~2035年

表46:南アジア 市場数量(MT)最終用途別予測、2020~2035年

表47:南アジア 市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表48:南アジア 市場数量(MT)販売チャネル別予測、2020~2035年

表49:オセアニア 市場価値(百万米ドル)国別予測、2020~2035年

表50:オセアニア 市場数量(MT)国別予測、2020~2035年

表51:オセアニア 市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表52:オセアニア 市場数量(MT)フォーム(剤形)別予測、2020~2035年

表53:オセアニア 市場価値(百万米ドル)最終用途別予測、2020~2035年

表54:オセアニア 市場数量(MT)最終用途別予測、2020~2035年

表55:オセアニア 市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表56:オセアニア 市場数量(MT)販売チャネル別予測、2020~2035年

表57:中東・アフリカ 市場価値(百万米ドル)国別予測、2020~2035年

表58:中東・アフリカ 市場数量(MT)国別予測、2020~2035年

表59:中東・アフリカ 市場価値(百万米ドル)フォーム(剤形)別予測、2020~2035年

表60:中東・アフリカ 市場数量(MT)フォーム(剤形)別予測、2020~2035年

表61:中東・アフリカ 市場価値(百万米ドル)最終用途別予測、2020~2035年

表62:中東・アフリカ 市場数量(MT)最終用途別予測、2020~2035年

表63:中東・アフリカ 市場価値(百万米ドル)販売チャネル別予測、2020~2035年

表64:中東・アフリカ 市場数量(MT)販売チャネル別予測、2020~2035年

図一覧

図1:世界市場価値(百万米ドル)フォーム(剤形)別、2025~2035年

図2:世界市場価値(百万米ドル)最終用途別、2025~2035年

図3:世界市場価値(百万米ドル)販売チャネル別、2025~2035年

図4:世界市場価値(百万米ドル)地域別、2025~2035年

図5:世界市場価値(百万米ドル)分析(地域別)、2020~2035年

図6:世界市場数量(MT)分析(地域別)、2020~2035年

図7:世界市場 価値シェア(%)およびBPS分析(地域別)、2025~2035年

図8:世界市場 年次成長率(Y-o-Y、%)見通し(地域別)、2025~2035年

図9:世界市場価値(百万米ドル)分析(フォーム別)、2020~2035年

図10:世界市場数量(MT)分析(フォーム別)、2020~2035年

図11:世界市場 価値シェア(%)およびBPS分析(フォーム別)、2025~2035年

図12:世界市場 Y-o-Y成長率見通し(フォーム別)、2025~2035年

図13:世界市場価値(百万米ドル)分析(最終用途別)、2020~2035年

図14:世界市場数量(MT)分析(最終用途別)、2020~2035年

図15:世界市場 価値シェア(%)およびBPS分析(最終用途別)、2025~2035年

図16:世界市場 Y-o-Y成長率見通し(最終用途別)、2025~2035年

図17:世界市場価値(百万米ドル)分析(販売チャネル別)、2020~2035年

図18:世界市場数量(MT)分析(販売チャネル別)、2020~2035年

図19:世界市場 価値シェア(%)およびBPS分析(販売チャネル別)、2025~2035年

図20:世界市場 Y-o-Y成長率見通し(販売チャネル別)、2025~2035年

図21:世界市場 魅力度(フォーム別)、2025~2035年

図22:世界市場 魅力度(最終用途別)、2025~2035年

図23:世界市場 魅力度(販売チャネル別)、2025~2035年

図24:世界市場 魅力度(地域別)、2025~2035年

北米

図25:北米 市場価値(百万米ドル)フォーム別、2025~2035年

図26:北米 市場価値(百万米ドル)最終用途別、2025~2035年

図27:北米 市場価値(百万米ドル)販売チャネル別、2025~2035年

図28:北米 市場価値(百万米ドル)国別、2025~2035年

図29:北米 市場価値(百万米ドル)分析(国別)、2020~2035年

図30:北米 市場数量(MT)分析(国別)、2020~2035年

図31:北米 市場価値シェア(%)・BPS分析(国別)、2025~2035年

図32:北米 市場Y-o-Y成長率見通し(国別)、2025~2035年

図33:北米 市場価値(百万米ドル)分析(フォーム別)、2020~2035年

図34:北米 市場数量(MT)分析(フォーム別)、2020~2035年

図35:北米 市場価値シェア(%)・BPS分析(フォーム別)、2025~2035年

図36:北米 市場Y-o-Y成長率見通し(フォーム別)、2025~2035年

図37:北米 市場価値(百万米ドル)分析(最終用途別)、2020~2035年

図38:北米 市場数量(MT)分析(最終用途別)、2020~2035年

図39:北米 市場価値シェア(%)・BPS分析(最終用途別)、2025~2035年

図40:北米 市場Y-o-Y成長率見通し(最終用途別)、2025~2035年

図41:北米 市場価値(百万米ドル)分析(販売チャネル別)、2020~2035年

図42:北米 市場数量(MT)分析(販売チャネル別)、2020~2035年

図43:北米 市場価値シェア(%)・BPS分析(販売チャネル別)、2025~2035年

図44:北米 市場Y-o-Y成長率見通し(販売チャネル別)、2025~2035年

図45:北米 市場魅力度(フォーム別)、2025~2035年

図46:北米 市場魅力度(最終用途別)、2025~2035年

図47:北米 市場魅力度(販売チャネル別)、2025~2035年

図48:北米 市場魅力度(国別)、2025~2035年

ラテンアメリカ

図49~図72:フォーム別/最終用途別/販売チャネル別/国別の各価値・数量分析、価値シェア・BPS、Y-o-Y見通し、魅力度(各2020~2035年、または2025~2035年)

欧州

図73~図96:同上(欧州地域・国別)

図97~図120:東アジア 地域・国別の同分析

図121~図144:南アジア 地域・国別の同分析

図145~図168:オセアニア 地域・国別の同分析

図169~図192:中東・アフリカ 地域・国別の同分析