❖本調査資料に関するお問い合わせはこちら❖

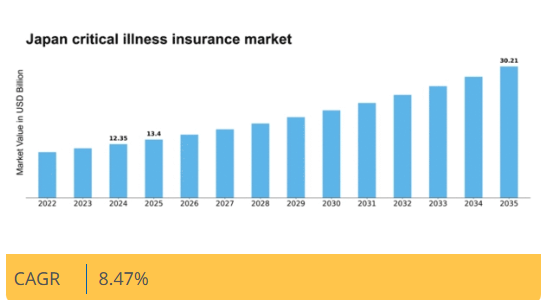

マーケットリサーチフューチャーの分析によると、日本の重大疾病保険市場規模は2024年に123億5000万米ドルと推定された。日本の重大疾病保険市場は、2025年の133億9,000万米ドルから2035年までに302億1,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.4%を示すと予測されている。

主要市場動向とハイライト

日本の重大疾病保険市場は、変化する消費者ニーズと技術進歩に牽引され、顕著な成長を遂げている。

- 重大疾病保険に対する消費者の認知度が高まり、保障需要が増加している。

- 保険契約管理や保険金請求処理における技術統合が、顧客体験と業務効率を向上させている。

- 高齢化が市場に大きな影響を与えており、高齢層ほど重大疾病保障を求める傾向が強い。

- 医療費の高騰と予防医療促進を目的とした政府施策が、市場成長の主要な推進要因となっている。

日本の重大疾病保険市場

CAGR

8.47%

市場規模と予測

2024年市場規模123.5億米ドル2035年市場規模302.1億米ドルCAGR(2025年~2035年)8.47%

主要プレイヤー

Prudential (GB), AIA Group (HK), MetLife (US), Allianz (DE), Aviva (GB), Sun Life Financial (CA), Cigna (US), Manulife Financial (CA), Bupa (GB)

日本の重大疾病保険市場の動向

日本の重大疾病保険市場は現在、消費者の意識変化と医療ニーズの進化を背景に顕著な変容を遂げている。深刻な健康状態に伴う経済的影響への認識が高まる中、重大疾病発生時の経済的安定を提供する保険商品への需要が増加傾向にある。この傾向は、潜在的な医療費負担に対するより強固な安全網を必要とする日本の高齢化社会によってさらに加速されている。その結果、保険会社はこうした新たなニーズに対応するため商品設計を調整しており、競争環境の激化が予想される。さらに、技術革新も重大疾病保険市場を変容させている。デジタルプラットフォームは情報やサービスへのアクセスを容易にし、消費者が保険商品を比較して情報に基づいた意思決定を行うことを可能にしている。保険会社もデータ分析を活用して顧客の嗜好をより深く理解し、それに応じて商品をカスタマイズしている。こうした技術統合は顧客エンゲージメントの向上や保険金請求プロセスの効率化につながり、最終的には総合的な満足度の向上に寄与する可能性がある。こうしたトレンドが進化を続ける中、重大疾病保険市場はさらなる革新と成長を遂げ、消費者の期待と医療環境の変化を反映していく見込みです。

消費者の意識向上

重大疾病に伴う経済的リスクに対する消費者の認識が顕著に高まっています。この理解の深化により、包括的な保障を提供する保険ソリューションを求める個人が増加し、市場の需要を牽引しています。

技術統合

技術が重大疾病保険市場に統合されることで、消費者が保険会社と関わる方法が変容している。デジタルツールにより保険契約情報のアクセスが容易になり、顧客体験全体が向上している。

高齢化人口の影響

日本の人口高齢化は重大疾病保険市場に大きな影響を与えている。人口が高齢化するにつれ、深刻な健康問題に対する経済的保護の必要性がますます重要となり、保険会社は商品提供を適応させている。

日本の重大疾病保険市場の推進要因

医療費の高騰

日本の医療費増加は重大疾病保険市場の需要を牽引している。医療費が上昇を続ける中、個人は予期せぬ健康問題に対する経済的保護を求めている。2025年には日本の医療費支出は約42兆円に達すると予測され、家計にとって大きな負担となる。この経済的負担が、高額な医療費に対する安全策として重病保険への加入を消費者にもたらしている。深刻な健康状態による経済的影響を軽減できる保障の必要性を認識する個人が増えるにつれ、重病保険市場は成長が見込まれる。さらに、政府による健康保険リテラシー向上の取り組みが、市場の成長可能性をさらに高める可能性がある。

変化する消費者層

日本の変化する人口動態は、重大疾病保険市場に大きな影響を与えている。働く専門職や共働き世帯の著しい増加に伴い、健康リスクに対する経済的保障の必要性に対する意識が高まっている。2025年時点で、人口の約50%が40歳未満と推定されており、この層は健康保険をますます優先する傾向にある。この変化は、若年層の消費者が財務計画の一環として重大疾病保障への投資をより積極的に行う可能性を示唆している。したがって、重大疾病保険市場は、この新興消費者層の嗜好やニーズに応える形で商品提供を適応させる見込みである。

政府の施策と規制

政府の政策と規制は、重大疾病保険市場の形成において重要な役割を果たしている。日本では、政府が国民が必要な医療を受けられるよう、健康保険制度の積極的な推進に取り組んできた。最近の改革では、重大疾病をカバーする保険商品の普及拡大を目指し、消費者の商品への信頼性を高めることが図られている。保険契約者に対する税制優遇措置の導入も市場成長を促進する可能性がある。2025年時点で、人口の約30%が何らかの重大疾病保険に加入すると推定されており、こうした施策の有効性が反映されている。このような政府支援は、重大疾病保険市場にとってより好ましい環境を創出する可能性が高い。

保険分野における技術革新

技術革新は重大疾病保険市場の構造を変革している。デジタルプラットフォームとデータ分析の統合により、顧客体験が向上し保険手続きが効率化されている。日本では、保険会社が遠隔医療やモバイルアプリケーションを活用し、契約管理や保険金請求処理を容易にする動きが加速している。この技術への移行は、デジタルソリューションに慣れた若年層の顧客層を惹きつけると予想される。2025年までに、契約者の40%以上がオンラインプラットフォームを通じた保険管理を好むと見込まれている。こうした進歩は効率性を向上させるだけでなく、重大疾病保険市場への関与を深め、売上増加と顧客維持につながる可能性がある。

予防医療への注目の高まり

日本では予防医療への重視が高まっており、これが重大疾病保険市場に影響を与えている。健康リスクへの意識が高まる中、個人が重大疾病をカバーする保険を求める傾向が強まっている。この傾向は、日本の成人の約60%が定期的な健康診断を受けており、潜在的な健康問題を早期発見できるという事実によって裏付けられている。結果として、重大疾病保険市場はこの積極的な健康管理アプローチの恩恵を受ける可能性が高い。保険会社は、補償を提供するだけでなく、健康増進や予防策を促進する商品を提供することで対応しており、これにより包括的な健康ソリューションを求める消費者の嗜好に合致している。

市場セグメントの洞察

種類別:医療保険(最大)対所得保障保険(最速成長)

日本の重大疾病保険市場では、医療保険が圧倒的なシェアを占めており、その広範な補償範囲と健康関連費用に対する消費者の意識向上により、最大のセグメントであり続けている。疾病保険セグメントも、重大な治療を必要とする特定の疾病に対応し、顕著なシェアを維持している。一方、家族保険と所得保障保険は規模こそ小さいものの、市場全体の動向に重要な貢献をしている。最近の成長傾向では、所得保障保険への消費者需要が高まっており、最も成長が速いセグメントとして台頭している。この増加は主に、病気時の経済的安定を求める高齢化人口と、家族福祉への関心の高まりに起因する。さらに、保険業界における革新的な商品提供と競争の激化が、このセグメントの成長をさらに加速させており、将来の投資と政策開発の焦点となっている。

医療保険(主流)対所得保障保険 (新興)

医療保険は、多様な健康問題を包括的にカバーし、様々な消費者ニーズに応える幅広い保険商品を提供する特徴から、日本の重大疾病保険市場において依然として支配的なセグメントである。このセグメントは、医療サービスへの強い需要と、保険会社による商品提供強化への積極的な取り組みによって支えられている。一方、収入保障保険は急速に台頭しており、健康関連の障害から収入を守る重要性を認識する個人が増えるにつれ、注目を集めている。この分野は、保険選択肢における経済的安定性と柔軟性を重視する若い消費者層に特に訴求力がある。これら二つの分野は、市場における消費者の保険選好の変遷を示すものである。

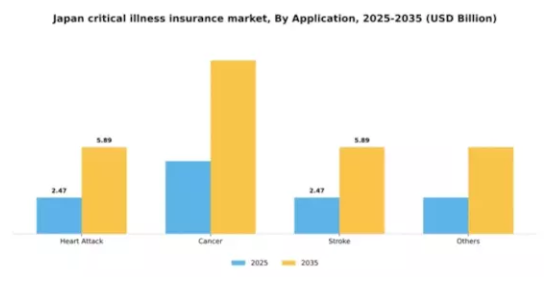

疾病別:がん(最大)対 心臓発作(急成長)

日本の重大疾病保険市場において、疾病別契約高の分布を見ると、がんが最大のシェアを占めている。この分野は、疾患の増加傾向により保険会社と被保険者の双方から一貫して注目を集めてきた。一方、心臓発作は最も成長が速い分野であり、心臓関連の健康リスクへの意識が高まる消費者の関心シフトを示している。予防医療と健康増進への重視が高まる中、心臓発作を特に対象とする保険商品を求める人が増加している。市場内の成長傾向は、各種がんや心臓疾患を含む多様な健康問題をカバーする重大疾病保険への需要増加を示している。高齢化人口の増加と、検出・治療を向上させる医療技術の進歩がこの傾向を裏付けている。さらに、健康問題と予防策への意識の高まりが、重大疾病に焦点を当てた健康保険への投資拡大を促している。これにより、消費者の多様なニーズに応える製品提供が進化し、市場全体が拡大している。

がん:主流 vs 心臓発作:新興

がん保障は、高い認知度と著しい契約獲得により、日本の重大疾病保険市場における申請セグメントの主流として位置付けられている。このセグメントは確立されており、消費者が長年にわたり様々な種類のがんを懸念してきたことを反映している。保険会社は、がん疾患に関連する多様なニーズに応えるため製品をカスタマイズし、消費者の需要に沿った包括的な保障を提供している。一方、心臓発作は同セグメント内で新興の焦点領域と認識されており、国民の健康意識の顕著な高まりを反映している。この分野では、心血管の健康に対する消費者行動の変化に対応した新商品が導入され、急速な発展を遂げている。心臓発作保障への移行は、変化する健康動向や生活習慣病関連の心臓疾患増加に対する市場の対応力を示している。

主要プレイヤーと競争環境

日本の重大疾病保険市場は、イノベーション、デジタルトランスフォーメーション、戦略的提携によって形成される競争環境が特徴である。プルデンシャル(英国)、AIAグループ(香港)、メットライフ(米国)などの主要プレイヤーは、技術革新と顧客中心のソリューションを重視する戦略を積極的に推進している。プルデンシャル(英国)は顧客エンゲージメント効率化のためデジタルプラットフォーム強化に注力し、AIAグループ(香港)はより包括的な重大疾病保障を製品ラインに追加。メットライフ(米国)はデータ分析を活用し顧客ニーズを精緻に把握、市場変化に対応したサービス提供を実現している。これらの戦略が相まって、消費者嗜好への適応性と迅速な対応が最優先される動的な競争環境を形成している。

事業戦略面では、日本市場の特有ニーズに対応すべく、各社が事業活動の現地化を加速させている。この現地化戦略は、効率性向上とコスト削減を目的としたサプライチェーン最適化の取り組みによって補完されている。市場構造は中程度の分散状態にあり、主要プレイヤー数社が大きなシェアを占める一方、中小規模の参入企業にも競争の余地が残されている。これらの大手企業の総合的な影響力が市場動向を形作っており、彼らが設定するサービス品質とイノベーションの基準値が、他社にとっての到達目標となっている。

2025年10月、プルデンシャル(英国)は主要テック企業との提携を発表し、個人の健康データに基づく重大疾病保険商品をパーソナライズするAI駆動型プラットフォームの開発を進めている。この戦略的動きは、消費者の具体的な健康懸念に呼応した特注ソリューションを提供することで競争優位性を高め、顧客ロイヤルティと維持率の向上につながる見込みである。AIを商品に統合することで、引受プロセスも効率化され、より効率的で顧客に優しいものになる可能性がある。

2025年9月、AIAグループ(香港)は新興の健康リスクをカバーする新重大疾病保険商品を発売し、市場ニーズへの積極的な対応を示した。この取り組みはAIAを先進的なプレイヤーとして位置付けるだけでなく、健康問題に対する消費者の高まる意識にも対応している。商品ラインの拡充により、AIAはより広範な顧客基盤、特に包括的な健康保障を求める若年層を獲得する可能性が高い。

2025年8月、メットライフ(米国)は重大疾病保険契約と連携するデジタル健康管理ツールを導入。このツールは契約者に健康を積極的に管理するリソースを提供し、健康状態の改善と保険金請求の減少につながる可能性がある。この取り組みの戦略的重要性は、消費者の間で高まる健康管理・ウェルネスの潮流に沿い、競争の激しい市場でメットライフを差別化できる可能性にある。デジタルツールによる付加価値提供により、顧客満足度とロイヤルティの向上が見込まれる。

2025年11月現在、重大疾病保険市場の競争トレンドは、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携がより一般的になりつつある背景には、サービス提供と業務効率の向上のために協業の必要性が認識されていることがある。今後、競争上の差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行という顕著な変化を伴いながら進化すると予想される。この移行は、技術的進歩と顧客中心のソリューションを優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の重大疾病保険市場は、健康リスクへの意識の高まりと経済的安定の必要性から、近年著しい発展を遂げている。2023年9月、日本生命保険相互会社は若年世帯向けの新重大疾病保険商品を発売し、包括的な保障と支援を提供した。同月、第一生命保険株式会社は技術企業との提携を発表し、重大疾病保険におけるデジタルサービスの強化を図っており、これは近代化と顧客中心サービスへの傾向を反映している。

一方、明治安田生命保険相互会社は著しい成長を遂げ、過去1年間で時価総額が15%増加。これは重大疾病保険への需要高まりを示唆している。東京海上日動生命保険株式会社など他社は、革新的なマーケティング戦略による顧客基盤拡大に注力中だ。しかし市場では一部で統合の動きも見られ、富国生命保険相互会社と日本郵政保険株式会社が最近、業務効率化に向けた協業の可能性を模索している。こうした連携は、変化する規制環境下でのサービス提供力と競争力強化を目的としている。

2023年10月現在、市場全体のセンチメントは依然として楽観的で、日本の高齢化と慢性疾患の増加を背景に持続的な成長が予測されている。

将来展望

日本の重大疾病保険市場の将来展望

日本の重大疾病保険市場は、医療費の増加、高齢化、意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)8.47%で成長すると予測されている。

新たな機会は以下の分野にある:

- 契約者向け遠隔医療統合の開発

- 慢性疾患管理をターゲットとしたカスタマイズ保険パッケージ

- 予防医療インセンティブのための医療提供者との提携

2035年までに、市場は堅調な成長と消費者エンゲージメントの強化を達成すると予想される。

市場セグメンテーション

日本の重大疾病保険市場タイプ別見通し

- 医療保険

- 疾病保険

- 家族保険

- 所得保障保険

日本の重大疾病保険市場用途別見通し

- 心臓発作

- がん

- 脳卒中

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、種類別(10億米ドル)

- 4.1.1 医療保険

- 4.1.2 疾病保険

- 4.1.3 家族保険

- 4.1.4 所得保障保険

- 4.2 ライフサイエンス、用途別(10億米ドル)

- 4.2.1 心臓発作

- 4.2.2 がん

- 4.2.3 脳卒中

- 4.2.4 その他

- 4.1 ライフサイエンス、種類別(10億米ドル)

- 5 第5章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 プルデンシャル(英国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 AIAグループ(香港)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 メットライフ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アリアンツ(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供商品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アビバ(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サンライフ・フィナンシャル(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 シグナ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マニュライフ・フィナンシャル(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Bupa(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 プルデンシャル(英国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 ライフサイエンスの主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 ライフサイエンスのDRO分析

- 6.7 推進要因の影響分析:ライフサイエンス

- 6.8 抑制要因の影響分析:ライフサイエンス

- 6.9 供給/バリューチェーン: ライフサイエンス

- 6.10 ライフサイエンス、タイプ別、2024年(シェア%)

- 6.11 ライフサイエンス、タイプ別、2024年~2035年(10億米ドル)

- 6.12 ライフサイエンス、用途別、2024年(シェア%)

- 6.13 ライフサイエンス、用途別、2024年から2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 用途別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携