❖本調査資料に関するお問い合わせはこちら❖

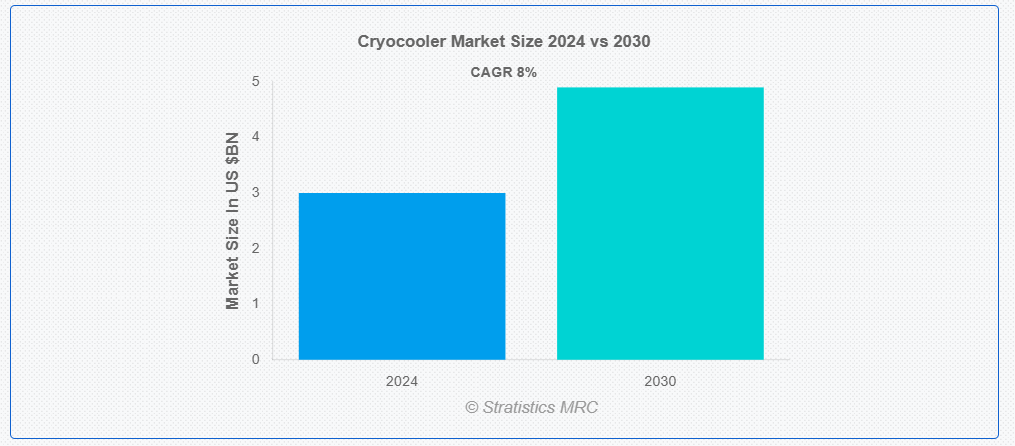

ストラテジスティクスMRCの報告によると、2024年のグローバルなクライオクーラー市場は$3.0億ドルと推計されており、2030年までに$4.9億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は8.0%で成長すると見込まれています。クライオクーラーは、室温以下、しばしば絶対零度に近い非常に低い温度を達成し維持するための装置です。これらの装置は、科学研究、医療画像診断、超伝導技術、宇宙探査など、多様な分野で活用されています。クライオクーラーは、ジュール・トムソン効果や磁気熱効果などの熱力学原理を利用して、システムから熱を抽出することで温度を低下させます。

米国地質調査所(USGS)によると、2020年の米国からのヘリウム輸出量は1億立方メートルに達し、2018年比で19.04%増加しました。

市場動向:

推進要因:

効率的な冷却のニーズの高まり

技術の進歩と、医療、航空宇宙、エネルギーなどのさまざまな業界における極低温用途の需要の増加に伴い、極低温冷却器市場では効率的な冷却ソリューションのニーズが高まっています。クライオクーラーは、MRI装置、衛星センサー、超伝導デバイスなど、超低温を維持する必要があるアプリケーションにおいて重要な役割を果たしています。これらのアプリケーションの普及に伴い、より高い効率と信頼性を備えたクライオクーラーの需要が急増しており、業界のイノベーションを促進しています。

制約:

高い入力電力消費

市場は、高い入力電力消費という重大な課題に直面しています。これらの装置は、多様な産業の冷却アプリケーションに不可欠ですが、効率的に動作するために多量のエネルギーを必要とします。これにより、運用コストが増加し、エネルギー効率に敏感な分野での採用が制限される可能性があります。この課題に対応するためには、性能を損なうことなく電力消費を削減する、よりエネルギー効率の高い技術の開発と既存設計の最適化が不可欠です。これにより、クライオクーラーシステムの実現可能性と持続可能性が向上します。

機会:

エレクトロニクスの進歩

小型化、電力効率、制御システムの革新により、よりコンパクトでエネルギー効率に優れ、正確な温度調節が可能な極低温冷却装置が開発されています。超伝導材料や量子コンピューティングの応用分野の発展により、先進型の極低温冷却装置の需要が高まっています。エレクトロニクスの高度化により、性能、信頼性、高度なシステムとの統合性が向上し、現代の極低温冷却装置は、医療、航空宇宙、防衛産業に欠かせないものとなっています。これらの進歩は、多様かつ厳しい冷却要件に対応し、市場を前進させています。

脅威:

漏れの問題

この市場は、漏れの問題により大きな課題に直面しています。これらの漏れは、極低温冷却装置の効率と性能を低下させ、メンテナンスコストの増加やシステム故障につながる可能性があります。これらの漏れに対処するには、高度なシーリング技術と製造時の厳格な品質管理が必要です。さらに、漏れは高価なクライオジェニック流体の損失を引き起こし、運営コストをさらに増加させる可能性があります。クライオクーラーの応用分野において信頼性とコスト効率を維持するためには、漏れのないシステムを確保することが不可欠です。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱と航空宇宙、防衛、医療などの主要な分野からの需要減少により、クライオクーラー市場に重大な打撃を与えました。製造遅延と国際貿易の制限が生産と流通を妨げました。さらに、予算の再配分と研究開発への投資削減が市場をさらに圧迫しました。これらの課題にもかかわらず、ワクチン保管と輸送における医療用クライオジェニクスの需要増加が、市場全体の減少を一部相殺する需要の急増をもたらしました。

予測期間中、トランスフォーマーセグメントが最大規模となる見込み

トランスフォーマーセグメントが予測期間中最大規模となる見込みです。医療、軍事、航空宇宙分野での低温環境を実現するために使用されるクライオクーラーは、効果的に機能するために正確で安定した電気入力が必要です。トランスフォーマーは電圧レベルの効率的な変換と調整を可能にし、クライオクーラーの性能と信頼性を向上させます。その統合は、クライオジェニックシステムの最適な冷却効率を維持し、長寿命化と安全性を確保するために不可欠です。

農業セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

農業セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。クライオクーラーは、種子、作物、その他の腐敗しやすい農業製品に超低温環境を提供することで、その品質を維持する上で不可欠です。この技術は、保存期間の延長、腐敗の減少、将来の使用のための遺伝物質の保存を実現します。クライオジェニック冷却システムの革新は、持続可能な農業実践の支援、食料安全保障の向上、グローバルなサプライチェーンの最適化をさらに促進すると予想されています。

最大のシェアを占める地域:

北米は、医療、軍事、宇宙探査などの分野での需要の増加により、予測期間において最大の市場シェアを占める見通しです。極低温技術の進歩と、医療用画像診断装置や超伝導デバイスへの投資の増加が、この市場をさらに押し上げています。この地域は、強力な産業基盤と主要市場プレーヤーの存在により、革新的な極低温冷却装置の開発と採用が進んでおり、今後数年間で市場の堅調な拡大が見込まれています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域が最も高い CAGR を維持すると予測されています。MRI 装置、衛星機器、赤外線センサーにおける効率的な冷却システムの需要の増加が、市場の拡大を後押ししています。さらに、航空宇宙および防衛分野への政府資金や投資も、この上昇傾向に貢献しています。主要企業は、製品ラインナップの強化と市場での存在感の向上を図るため、革新的な技術と戦略的パートナーシップに注力しており、この地域全体の極低温冷却器業界の堅調な成長を確保しています。

市場の主要企業

クライオクーラー市場の主要企業には、住友重機械工業株式会社、Sumitomo Heavy Industries, Ltd., Northrop Grumman Corporation, Brooks Automation Inc., Sunpower Inc., Lockheed Martin Corporation, RICOR, Janis Research Company LLC, Honeywell International Inc., Cobham PLC, Air Liquide S.A., DH Industies BV, Cryomech Inc., L3 Technologies, Advanced Research Systems Inc., Stirling Cryogenics BV , Thales Groupなどです。

主な動向:

2023年3月、Bluefors は Cryomech を買収し、極低温工学のグローバルリーダーとなりました。新会社は、量子技術、ナノテクノロジー、科学研究向けの極低温システムを提供することになりました。

2023年3月、Cryomech Inc. は、米国物理学会(APS)の 2023年3月会議で、業界をリードする PT450 パルスチューブ極低温冷却器および CP3000 シリーズヘリウムコンプレッサーを発表しました。

対象タイプ:

• パルスチューブ

• スターリング

• ギフォード・マクマホン

• ジュール・トムソン

• ブレイトン

• その他のタイプ

対象熱交換方式:

• 再生式

• 回収式

提供内容:

• ハードウェア

• サービス

対象動作サイクル:

• 閉ループサイクル

• オープンループサイクル

対象用途:

• 磁気共鳴画像装置(MRI)

• 分光計

• 変圧器

• 故障電流リミッター(FCL)

• 赤外線検出器

• クライオポンプ

• 超伝導量子干渉素子 (SQUID)

• その他の用途

対象エンドユーザー:

• 軍事および防衛

• 医療

• 商用

• 農業

• 輸送

• 鉱業および金属

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

・スペイン

・その他のヨーロッパ

• アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入者の脅威

4.5 競争の激化

5 グローバルクライオクーラー市場、タイプ別

5.1 はじめに

5.2 パルスチューブ

5.3 スターリング

5.4 ギフォード・マクマホン

5.5 ジュール・トムソン

5.6 ブレイトン

5.7 その他のタイプ

6 熱交換方法別グローバルクライオクーラー市場

6.1 はじめに

6.2 再生型

6.3 回生

7 提供別グローバル極低温冷却器市場

7.1 概要

7.2 ハードウェア

7.2.1 放熱パイプ

7.2.2 電力調整ユニット

7.2.3 コンプレッサー

7.2.4 冷頭

7.3 サービス

7.3.1 製品修理および再生サービス

7.3.2 予防保守サービス

7.3.3 技術サポートサービス

7.3.4 顧客トレーニングサービス

8 グローバルクライオクーラー市場、運転サイクル別

8.1 概要

8.2 閉ループサイクル

8.3 オープンループサイクル

9 グローバルクライオクーラー市場、用途別

9.1 概要

9.2 磁気共鳴画像診断(MRI)

9.3 分光計

9.4 変圧器

9.5 故障電流制限器(FCL)

9.6 赤外線検出器

9.7 クライオポンプ

9.8 超伝導量子干渉装置(SQUID)

9.9 その他の用途

10 グローバルクライオクーラー市場、エンドユーザー別

10.1 概要

10.2 軍事・防衛

10.3 医療

10.4 商業

10.5 農業

10.6 輸送

10.7 鉱業と金属

10.8 その他の最終ユーザー

11 グローバルクライオクーラー市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Sumitomo Heavy Industries, Ltd.

13.2 Northrop Grumman Corporation

13.3 Brooks Automation Inc.

13.4 Sunpower Inc.

13.5 Lockheed Martin Corporation

13.6 RICOR

13.7 Janis Research Company LLC

13.8 Honeywell International Inc.

13.9 Cobham PLC

13.10 Air Liquide S.A.

13.11 DH Industies BV

13.12 Cryomech Inc.

13.13 L3 Technologies

13.14 Advanced Research Systems Inc.

13.15 Stirling Cryogenics BV

13.16 Thales Group

表一覧

1 地域別グローバル低温冷却装置市場の見通し(2021年~2030年)(百万ドル)

2 タイプ別グローバル低温冷却装置市場の見通し(2021年~2030年)(百万ドル)

3 パルスチューブ別グローバル低温冷却装置市場の見通し(2021年~2030年)(百万ドル)

4 スターリング式による世界の極低温冷却装置市場の見通し(2021-2030)(百万ドル)

5 ギフォード・マクマホン式による世界の極低温冷却装置市場の見通し(2021-2030)(百万ドル)

6 ジュール・トムソン式による世界の極低温冷却器市場の見通し(2021-2030)(百万ドル)

7 ブレイトン式による世界の極低温冷却器市場の見通し(2021-2030)(百万ドル)

8 その他のタイプ別グローバルクライオクーラー市場の見通し(2021-2030)(百万ドル

9 熱交換方式別グローバルクライオクーラー市場の見通し(2021-2030)(百万ドル

10 再生型によるグローバルクライオクーラー市場の見通し(2021-2030)(百万ドル

11 グローバルクライオクーラー市場動向(回収型別)(2021-2030年)($MN)

12 グローバルクライオクーラー市場動向(製品別)(2021-2030年)($MN)

13 グローバルクライオクーラー市場動向(ハードウェア別)(2021-2030年)($MN)

14 グローバルクライオクーラー市場動向(熱放散パイプ別)(2021-2030年)($MN)

15 グローバルクライオクーラー市場動向(電力調整ユニット別)(2021-2030年) ($MN)

16 グローバルクライオクーラー市場動向(コンプレッサー別)(2021-2030年)($MN)

17 グローバルクライオクーラー市場動向(コールドヘッド別)(2021-2030年)($MN)

18 グローバルクライオクーラー市場動向(サービス別)(2021-2030年)($MN)

19 グローバルクライオクーラー市場動向(製品修理・再生サービス別)(2021-2030年)($MN)

20 グローバルクライオクーラー市場動向:予防メンテナンスサービス別(2021-2030年)($MN)

21 グローバルクライオクーラー市場動向:技術サポートサービス別(2021-2030年)($MN)

22 グローバルクライオクーラー市場動向:顧客トレーニングサービス別(2021-2030年)($MN)

23 グローバルクライオクーラー市場動向:運転サイクル別(2021-2030年)($MN)

24 グローバルクライオクーラー市場動向:クローズドループサイクル別(2021-2030年)($MN)

25 グローバルクライオクーラー市場動向:オープンループサイクル別(2021-2030年)($MN)

26 グローバルクライオクーラー市場動向:用途別(2021-2030年)($MN)

27 グローバルクライオクーラー市場動向:磁気共鳴画像診断(MRI)別(2021-2030年) ($MN)

28 グローバルクライオクーラー市場動向:分光計別(2021-2030年) ($MN)

29 グローバルクライオクーラー市場動向:変圧器別(2021-2030年) ($MN)

30 グローバルクライオクーラー市場動向:故障電流制限器(FCL)別(2021-2030年)($MN)

31 グローバルクライオクーラー市場動向:赤外線検出器別(2021-2030年)($MN)

32 グローバルクライオクーラー市場動向:クライオポンプ別(2021-2030年)($MN)

33 グローバルクライオクーラー市場動向:超伝導量子干渉装置(SQUID)別(2021-2030年)($MN)

34 グローバルクライオクーラー市場動向、その他の用途別(2021-2030年)($MN)

35 グローバルクライオクーラー市場動向、最終用途別(2021-2030年)($MN)

36 グローバルクライオクーラー市場動向、軍事・防衛用途別(2021-2030年)($MN)

37 グローバルクライオクーラー市場動向(医療分野別)(2021-2030年)($MN)

38 グローバルクライオクーラー市場動向(商業分野別)(2021-2030年)($MN)

39 グローバルクライオクーラー市場動向(農業分野別)(2021-2030年)($MN)

40 グローバルクライオクーラー市場動向(輸送分野別)(2021-2030年)($MN)

41 グローバルクライオクーラー市場動向(鉱業・金属分野別)(2021-2030年)($MN)

42 グローバルクライオクーラー市場動向(その他の最終用途別)(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖