❖本調査資料に関するお問い合わせはこちら❖

乳製品フレーバー市場の規模とシェア予測 2025年から2035年

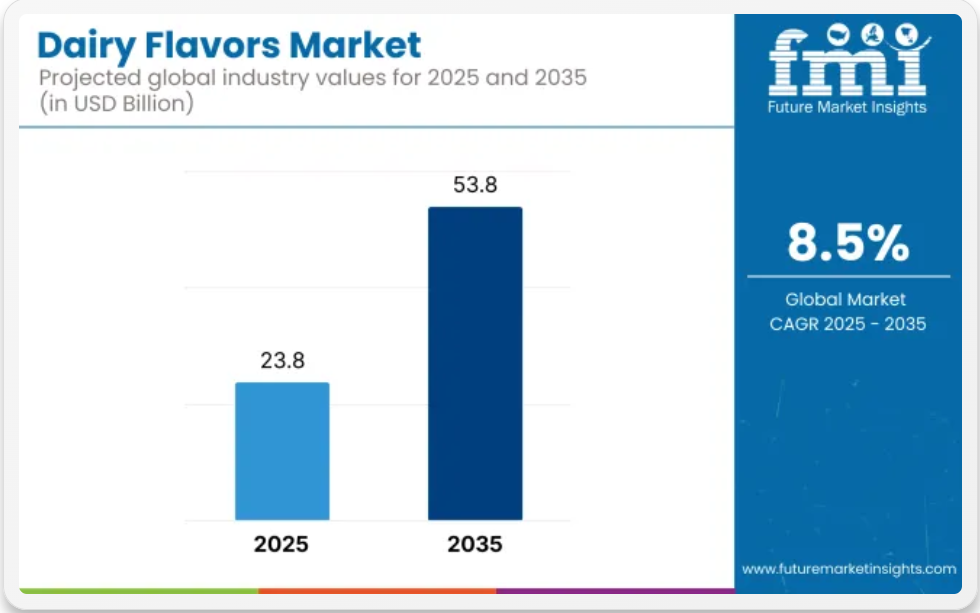

世界の乳製品フレーバー市場は、2025年の238億米ドルから、予測期間中は8.5%のCAGRで成長し、2035年には538億米ドルに達すると予想されています。この成長は、ベーカリー、菓子、飲料、およびレトルト食品における、本格的で贅沢、かつクリーンなラベルの味わいを求める消費者の需要によって推進されています。オーガニック乳製品フレーバーは、自然食品セグメントで優位性を維持し、粉末タイプは、保存安定性が高く、インスタントミックスやドライブレンド製品に汎用性があることから、用途別ではトップの座を維持すると予想されます。

主な市場動向としては、保存性が高く、加工の利便性に優れた粉末タイプのフレーバーへの急激な移行が挙げられます。これらは、インスタントスープ、ドライミックス、タンパク質強化製品で高い需要があります。有機乳製品フレーバーは、規制の支援、認証基準の拡大、および持続可能な方法で調達された乳製品原料に対する消費者の強い需要により、従来品よりも急速に成長しています。さらに、機能性スムージーや植物由来の代替品など、乳製品と健康および栄養の融合により、乳製品フレーバーの革新の用途基盤はさらに拡大しています。

2025年から2035年にかけて、乳製品フレーバー市場は、AIを活用したフレーバー配合と精密発酵技術の統合により、大きな変化が見込まれます。これらの技術により、メーカーは、従来の風味を再現し、安定性を高め、脂肪含有量を削減した、クリーンラベル、ラクトースフリー、植物由来の乳製品フレーバーを設計することが可能になります。乳製品不使用ながら贅沢な体験を求める需要が高まる中、新製品開発は乳製品と非乳製品を組み合わせたハイブリッド形式にますます焦点を当て、特に飲料、スプレッド、デザート分野で進展が見込まれます。

今後10年間で、風味メーカーは、複雑な食品マトリックスにおける保存期間の延長、熱耐性の向上、制御放出をサポートするため、カプセル化技術とバイオ発酵技術に重点を置く見込みです。機能性食品と栄養補助食品の台頭は、タンパク質、プロバイオティクス、ビタミンを強化した健康効果を有する乳製品風味の需要をさらに後押しするでしょう。

各国政府が原材料の透明性や持続可能性に関する規制を強化する中、トレーサビリティ、AI 最適化、カーボンニュートラルな乳製品フレーバーソリューションを提供できる企業が、新たな需要を獲得する上で最も有利な立場にあるでしょう。

主要投資セグメント別乳製品フレーバー市場分析

乳製品フレーバー市場は、業界の動向を包括的に把握するために、性質、形態、用途、フレーバーの種類に基づいて分類されています。性質別では、有機乳製品フレーバーと従来品乳製品フレーバーに分類されます。形態別では、粉末、ペースト、液体、固体に分類されます。用途別では、スナック、ベーカリー、菓子、スープ、ソース、乳製品、風味付きミルク、ヨーグルト、アイスクリーム、デザート、スプレッド、その他(ベビーフード、サワークリームなど)、栄養補助食品、スポーツ栄養、飲料などが含まれます。市場におけるフレーバーの種類には、チーズ、クリーム、ヨーグルト、バター、ミルク、その他(カッテージチーズなど)があります。

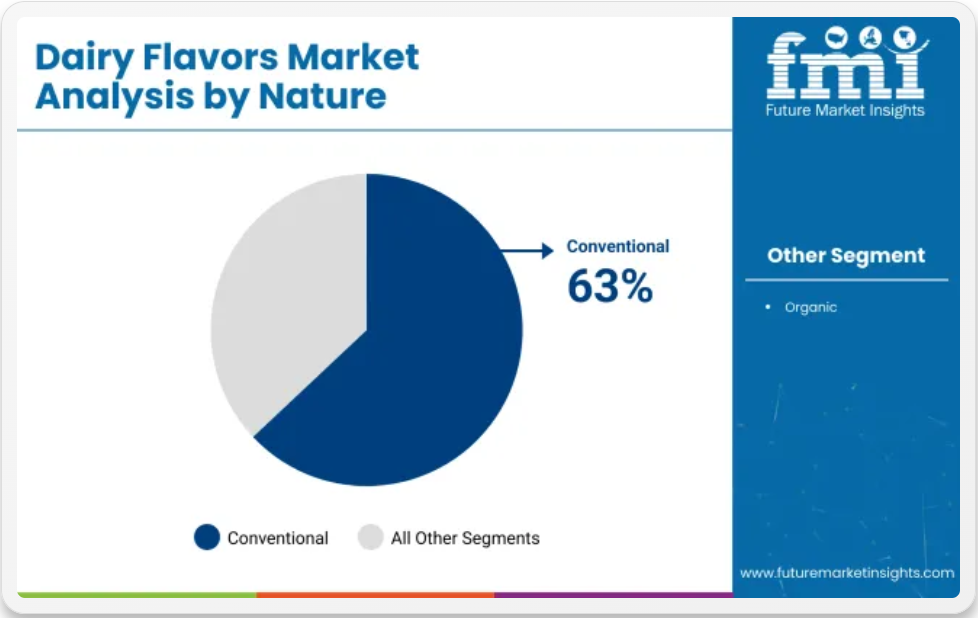

2025年には、従来品の乳製品フレーバーが63%の市場シェアで自然派セグメントをリード

従来型の乳製品フレーバーは、2025年に63%の市場シェアを占め、ナチュラルカテゴリーを支配すると予測されています。これらのフレーバーは、そのコスト効率、長い保存期間、大量生産システムとの相性の良さから、大手食品メーカーに引き続き好まれています。従来型のフレーバーは、大衆向けのベーカリー製品、加工乳製品、ソース、即席食品に広く使用されており、配合の難しさを最小限に抑えながら、安定した味と食感を実現しています。

オーガニックやクリーンラベルのトレンドが台頭しているにもかかわらず、従来品の乳製品フレーバーシステムの信頼性と手頃な価格は、価値を重視する消費者をターゲットとする生産者にとって引き続き魅力となっています。新興市場と成熟市場の両方でその使用が定着していることは、グローバルなサプライチェーンにおける商業的な実行可能性を強化しています。

- 従来品の乳製品フレーバーは、通常、標準的な乳製品原料から調達され、安定性と拡張性に最適化されています。

- 加工チーズ、インスタントスープ、ベーカリー用フィリング、フレーバースプレッド、ミールキットなどに広く使用されています。

- 外食チェーンやパッケージ食品ブランドは、配合の容易さとコスト管理のしやすさから、これらの製品を好みます。

- これらの製品は、幅広い風味をカバーし、バッチ間の均一性にも優れているため、グローバルな流通ニーズに適しています。

- 従来品の風味生産のためのインフラが十分に整備されているため、市場投入までの時間を短縮することができます。

2025年には、粉末乳風味が49%の市場シェアを占め、形態セグメントを支配

粉末乳製品フレーバーは、2025年に市場シェアの約49%を占め、形態セグメントをリードすると予想されています。その人気の理由は、優れた溶解性、長期保存安定性、および乾燥混合食品システムへの配合の容易さにあります。これらの形態は、水分管理と長期保存が重要な調味料ミックス、粉末スープ、タンパク質粉末、スナックコーティング、乳製品ベースのクリームなど、さまざまな製品に広く使用されています。

粉末形態は、均一な分散と効率的な保管が不可欠な大量加工や工業規模での用途に特に適しています。噴霧乾燥およびマイクロカプセル化技術の進歩により、風味の完全性が長期間維持されるため、性能と規模の両方を追求するメーカーにとって、粉末形態は最適な選択肢となっています。

- 粉末乳製品フレーバーは、優れた安定性、輸送性、および腐敗リスクの低減という特徴があります。

- インスタント飲料、ベーカリープレミックス、乳製品ベースのプロテインサプリメント、ソースなどに広く使用されています。

- マイクロカプセル化とスプレー乾燥は、過酷な加工環境下での風味保持と保存期間の延長を可能にします。

- 粉末健康食品、食事代替品、便利スナックへのクリーンな配合を可能にします。

- 機能性栄養分野の拡大と粉末乳製品代替品の研究開発の進展が、需要をさらに後押ししています。

2025年には、チーズフレーバーがフレーバータイプセグメントの32%の市場シェアを占める見通し

チーズフレーバーは、2025年に32%の市場シェアを獲得し、フレーバータイプセグメントを支配すると予測されています。スナック、ソース、ベーカリー製品、乳製品スプレッド、レトルト食品など、幅広い用途に使用されているため、最も汎用性が高く、商業的に成功している乳製品フレーバータイプとなっています。これらの風味は、天然チーズの鋭い風味、クリーミーさ、うまみの深みを再現または強化し、消費者にとっての贅沢感と親しみやすさを提供します。

チェダーやパルメザンから加工チーズの代替品まで、メーカーは酵素改変や発酵由来のチーズ風味を開発し、本物の風味を保ちながら、賞味期限の延長や脂肪削減の目標に対応しています。チーズ風味は、植物由来の製品やタンパク質強化食品にも積極的に採用されています。

- チーズフレーバーは、スナック、ディップ、パスタソース、焼き菓子などの味を引き立てる、強烈で香ばしい風味を提供します。

- 粉末、ペースト、油溶性エキスなど、さまざまな形態で提供されており、多様な用途に使用できます。

- 成長過程は、贅沢な香ばしいスナックやチーズを前面に押し出したコンビニエンスミールの需要によって推進されています。

- 植物由来のチーズ代替品には、乳製品の風味を再現したチーズフレーバーが配合され、感覚的なギャップを埋めています。

- フレーバーメーカーは、より強く、より長持ちする酵素変性チーズフレーバー技術に投資しています。

ベーカリー用途が 2025 年に 21% の市場シェアで最終用途セグメントをリード

ベーカリーは、乳製品フレーバー市場における主要な用途分野であり、2025年には21%の市場シェアを占めると予測されています。乳製品フレーバーは、パン、ペストリー、ビスケット、ケーキなどに広く使用され、豊かでクリーミー、バターのような風味を与え、味と香りを高めます。ベーキング工程で製品の安定性を維持しながら、新鮮な乳製品の香りを再現するその特性は、ベーカリーメーカーにとって欠かせない成分となっています。

消費者の、贅沢でクリーンラベル、そして保存性の高いベーカリー製品に対する需要の高まりを受けて、特に粉末やカプセル化された乳製品フレーバーは、職人の手によるベーカリー製品や工業用ベーカリー製品に広く利用されています。その役割は、従来のベーカリー製品にとどまらず、タンパク質が豊富でグルテンフリーの製品にも拡大しています。

- クロワッサン、マフィン、クッキーなどのベーカリー製品は、そのコク、深み、口当たりを乳製品フレーバーに頼っています。

- 粉末や熱安定性のある形態は、高温のベーキングでも風味を損なわないため好まれています。

- クリーム、バター、ミルクなどのフレーバーは、フィリング、生地、トッピングによく使用されます。

- クリーンラベルやオーガニックのベーカリー分野では、天然の乳製品フレーバー源の使用が拡大しています。

- プレミアムベーカリースナックや乳製品風味の朝食食品の需要の高まりが、成長を支えています。

課題と機会

課題

原材料コストの上昇、規制の制限、植物由来の代替品との競争

乳製品フレーバー市場には、フレーバー抽出用の牛乳、バター、チーズ、クリームの派生製品などの原材料価格の上昇といういくつかの課題があります。気候変動、サプライチェーンの混乱、政府の貿易政策の影響を受ける乳製品は、価格が変動しやすく、生産コストに影響を与えています。

もう一つの主要な懸念は規制遵守で、FDA、EFSA、FSSAIなどの機関がラベル表示、クリーンラベルの透明性、天然と人工の風味の区別に関する厳格な規制を課しています。植物由来の乳製品代替品の人気上昇は、消費者の嗜好をベジタリアンや非乳製品風味の配合 towards に向かわせ、伝統的な乳製品原料からの販売を減少させています。

機会

クリーンラベルのフレーバー、機能性乳製品原料、AI最適化フレーバーエンジニアリングの成長

このような課題は、クリーンラベル、天然、機能性乳製品フレーバーの需要の急増により、乳製品フレーバー市場を後押ししています。消費者が本物の乳製品の味を求める傾向が強まっていることから、スナック、飲料、ベーカリー、菓子製品において、バター、チーズ、ミルクベースのフレーバーなどの他のフレーバーの需要が高まっています。

フレーバーエンジニアリング(AI による)、バイオ発酵乳フレーバー、およびカプセル化フレーバー技術の進歩により、フレーバーの安定性、保存期間の改善、低脂肪乳製品の配合が可能になっています。ビーガンチーズ、乳製品不使用のアイスクリーム、乳糖不使用の飲料など、植物由来の乳フレーバーの多様化も、新たな市場機会を生み出しています。

主要国別の乳製品フレーバー市場

米国の乳製品フレーバー市場の見通し

米国の乳製品フレーバー市場は、贅沢でコクのある食品や飲料の需要が旺盛に推移し、2025年から2035年にかけて年平均成長率8.6%で拡大すると予想されています。クリーンラベルのトレンドが拡大する中、米国のメーカーは、人工添加物を使用せずにクリーミーさと深みのある風味を実現するために、酵素改変および AI 最適化乳製品フレーバーに目を向けています。植物由来およびハイブリッドの乳飲料の急増により、従来品およびオーガニック乳製品フレーバーの用途範囲がさらに拡大しています。

- フレーバー付き乳飲料、プロテインシェイク、機能性スムージーの人気の高まり。

- ドライブレンド、スナック、インスタント製品への粉末乳風味の浸透率の高さ。

- 乳製品を模倣した風味を利用した、乳糖フリーおよびビーガン向け用途の成長。

- 保存性および RTD 飲料向けのカプセル化風味技術の拡大。

- ケリー、IFF、ジボダンなどの大手企業がイノベーションを牽引し、強い存在感を示している。

英国の乳製品フレーバー市場の成長見通し

英国の乳製品フレーバー市場は、クリーンラベルおよびオーガニック食品の需要の高まりを背景に、2035 年まで年平均成長率 8.4% で成長すると予測されています。消費者は、人工的な調味料を使用していない、豊かな乳製品の風味をパン、ソース、レトルト食品に求める傾向が強まっています。フレクシタリアン(柔軟なベジタリアン)の食事が普及し、伝統的な用途と植物由来の用途の両方で乳製品フレーバーへの関心が高まっています。

- グルテンフリーやベジタリアン向けベーカリー製品におけるオーガニック乳製品風味の採用が進んでいます。

- コンフォートフードやプレミアムデザートにおけるクリーミーでバターのような風味の好みが高まっています。

- 厳格な風味表示規制が天然由来の乳製品風味の採用を促進しています。

- 本物の乳製品風味を特徴としたミールキットや冷凍食品の拡大が進んでいます。

- 地元の風味メーカーが酵素改変や発酵ベースの風味システムへの投資を強化しています。

日本の乳製品フレーバー市場の概要

日本の乳製品フレーバー市場は、飲料、菓子、ソースにおけるマイルドな風味とうま味豊かなプロファイルに対する需要に支えられ、2035 年まで年平均成長率 8.4% で成長すると予測されています。乳製品の醗酵および酵素改変技術は、繊細でありながら深みのある風味を実現するために広く使用されています。西洋の乳製品の香りと現地の嗜好を融合させた製品開発が、引き続き製品開発を牽引しています。

- チーズとクリームの風味が焼き菓子やスイーツに統合される傾向が強まっています。

- フレーバーミルクやRTDティーなどの乳製品強化飲料が拡大しています。

- 酵素改変乳製品と植物性乳製品ハイブリッド形式の研究が注目されています。

- インスタント味噌スープや麺のトッピングに粉末形式が広く採用されています。

- 伝統的な食品において、クリーンラベルで最小限の加工を施した風味が好まれています。

韓国の乳製品フレーバー市場の見通し

韓国の乳製品フレーバー市場は、2025年から2035年の間に8.6%のCAGRで拡大すると予想されています。機能性食品の革新と、贅沢で健康志向の乳製品に対する消費者の嗜好の変化が、フレーバーの需要を後押ししています。クリーンラベルとプレミアム化の傾向への移行により、スナック、飲料、乳製品代替品など、幅広い分野での使用が拡大しています。

- RTDミルク飲料およびタンパク質強化飲料の普及。

- マイルドな風味のプロファイルを持つハイブリッドおよび発酵乳製品の用途の堅調な成長。

- 現地の乳製品の風味を再現したフレーバーヨーグルトおよびアイスクリームの消費の増加。

- クリーンラベルの原材料に対する政府の後押しにより、フレーバーの配合変更が加速。

- 地域の嗜好に合わせた乳製品フレーバーの研究開発施設の拡大。

主要サプライヤーおよびメーカーによる乳製品フレーバー市場分析

世界の乳製品フレーバー市場は、大手企業が高度なフレーバー技術、AI 搭載の配合システム、クリーンラベル製品の開発に投資する中、イノベーションが激化しています。ケリー・グループ、ジボダン、IFF などのティア 1 企業は、酵素変性乳製品フレーバー(EMDF)、カプセル化、AI 最適化に注力している一方、ティア 2 企業や専門サプライヤーは、地域特有の配合、コスト効率の高いブレンド、ハイブリッドな乳製品代替用途をターゲットにしています。

市場構造は、グローバルな香料メーカー、乳製品原料メーカー、新興のバイオフレーバースタートアップ企業が混在しています。企業は、マイクロカプセル化や発酵由来のフレーバーベースの利用を増やし、持続可能性、トレーサビリティ、保存期間の延長を優先しています。また、新規参入企業は、精密発酵や植物由来の乳製品代替品を活用して、乳製品を使用しない、しかし本物の風味を持つフレーバーシステムを開発しています。

主要企業の主な戦略テーマ

- Tier1企業は、AIと感覚科学を統合して、パーソナライズされた低脂肪のオーガニック乳製品風味プロファイルを提供しています。

- Tier2企業は、スナック、飲料、ソース向けに、費用対効果の高い用途別ソリューションの提供に注力しています。

- フレーバーメーカーとフードテックの新興企業が提携し、発酵ベースの乳製品代替品の開発を進めています。

- カプセル化および徐放技術が、RTD 製品や冷凍食品の風味保持の向上のために規模拡大されています。

- 各社は、地域の消費者の嗜好や規制基準に合わせた製品を提供するために、地域別の研究開発能力の強化に取り組んでいます。

主要セグメント

自然由来:

- オーガニック

- 従来品

形態別:

- 粉末

- ペースト

- 液体

- 固体

フレーバータイプ別:

- チーズ

- クリーム

- ヨーグルト

- バター

- ミルク

- その他(カッテージチーズなど)

用途別

- スナック

- ベーカリー

- 菓子

- スープおよびソース

- 乳製品

- 風味付きミルク

- ヨーグルト

- アイスクリームおよびデザート

- スプレッド

- その他(ベビーフード、サワークリームなど

- 栄養補助食品およびスポーツ栄養

- 飲料

- 朝食用シリアル

- その他(化粧品など)

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 性質別

- 用途別

- 形態別

- フレーバータイプ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、性質別

- 有機

- 従来品

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- スナック

- ベーカリー

- 菓子

- スープおよびソース

- 乳製品

- 風味付きミルク

- ヨーグルト

- アイスクリームおよびデザート

- スプレッド

- その他(ベビーフード、サワークリームなど)

- 栄養補助食品およびスポーツ栄養

- 飲料

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- 粉末

- ペースト

- 液体

- 固体

- 2020年から2024年の世界市場分析および2025年から2035年の予測、フレーバータイプ別

- チーズ

- クリーム

- ヨーグルト

- バター

- ミルク

- その他(カッテージチーズなど)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の性質、用途、形態、フレーバータイプ別の2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し。

- 企業

-

- International Flavors & Fragrances Inc.

- Synergy Flavors Inc.

- Butter Buds Inc.

- Kerry Group

- Edlong Dairy Technologies

- CP Ingredients

- FONA International Inc.

- Dairy Chem Inc.

- Stringer Flavours Limited

- Ornua Ingredients

-