❖本調査資料に関するお問い合わせはこちら❖

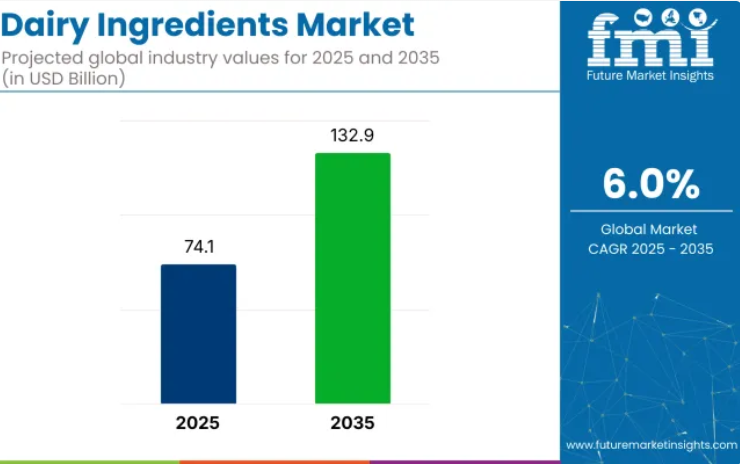

世界の乳製品原料市場は、2025年の741億米ドルから2035年までに1,329億米ドルへ成長し、年平均成長率(CAGR)6.0%で推移すると予測されております。

この拡大は、三つの要因が相まって推進されております:主流食品カテゴリーにおけるタンパク質強化の加速、臨床栄養・乳児栄養分野における製品再設計の動き、そして乳製品の副産物を付加価値システムへ戦略的に再配置する動きです。

現在、乳タンパク質、カゼイン塩、およびホエイ分画は、機能性原料としてだけでなく、RTE(即食)およびRTD(即飲)分野における微量栄養素や生物活性化合物の運搬媒体としても再活用されています。

世界の加工業者は、高純度プロファイルと用途特化グレードを実現するため、精密ろ過、低熱乾燥、酵素加水分解技術への投資を進めています。乳糖誘導体は小児用調製乳に組み込まれつつあり、MPC(乳清タンパク質濃縮物)とWPC(ホエイタンパク質濃縮物)はスポーツ回復用および高齢者向け調製食品での採用が進んでいます。

アジアでは、再配合された乳製品ブレンドが価格に敏感な強化食品カテゴリーに浸透しており、北米ブランドはパフォーマンス栄養分野向けに乳原料をハイブリッド形式に組み込んでいます。コモディティ化された乳成分は、液体乳販売の変動を相殺する方向へ再調整されています。

その結果、二つの流れが生まれています。一つは、外食産業やベーカリー分野で規模を拡大するダイナミックな大衆向け乳製品粉末。もう一つは、臨床・健康分野の成長を支える高利益率の分離乳成分です。この二極化が、今後の貿易動向と製品革新のパイプラインを決定づけると予想されます。

乳成分産業は、より広範な乳製品および食品・飲料成分産業において重要なシェアを占めており、様々な製剤における付加価値乳成分への需要増加を反映しています。乳製品産業内では、乳原料セグメントが約30%を占めており、これは粉乳、ホエイプロテイン、カゼインの需要増加に牽引されています。

食品・飲料原料産業におけるシェアは約18%で、乳原料はベーカリー製品やスナックなどの加工品に不可欠な存在です。また、栄養補助食品分野で約12%、機能性食品分野で約14%と、乳原料はこれらのセクターにおいても重要な役割を担っています。飼料産業における役割は推定8%とされています。

2025年3月、アーラ・フーズ・イングリディエンツ社はサウスダコタ州に拠点を置くバレー・クイーン社と、特許取得済みの微粒子ホエイプロテインコンセントレート「ニュートリラック® プロテインブースト」の製造に関する受託製造契約を締結いたしました。この提携により、アーラ社はタンパク質強化乳製品に対する米国市場の需要拡大に対応する生産能力を強化するとともに、北米における事業拡大戦略を支援いたします。

生産は、新たな専用設備の導入後、2025/2026年冬にバレークイーン社のミルバンク工場で開始される予定です。アルラ・フーズ・イングリディエンツのグループ副社長兼マネージングディレクターであるルイス・キューベル氏は、バレークイーン社が選ばれた理由について、乳製品およびホエイ生産における品質への長年の取り組みと共通の価値観を挙げています。

主要投資セグメント別乳製品原料市場の分析

乳製品原料市場は、製品タイプ別にタンパク質、粉ミルク、乳脂肪濃縮物、カゼイン及びカゼイン塩、乳糖及びその誘導体、ホエイ、その他に分類されています。形態タイプ別では粉末と液体に分類されています。用途別では、ベーカリー・菓子、乳製品、スポーツ・臨床栄養、標準乳児用調製粉ミルク及び特殊乳児用調製粉ミルクを含む乳児用調製粉ミルク、化粧品、医薬品、その他の用途に分類されています。

流通チャネル別では、電子商取引、専門小売店、スーパーマーケット・ハイパーマーケット、外食産業、その他の流通チャネルに分類されています。地域別では、北米、西ヨーロッパ、東ヨーロッパ、ロシア・ベラルーシ、バルカン・バルト諸国、ラテンアメリカ、中央アジア、東アジア、中東・アフリカ、南アジア・太平洋に分類されています。

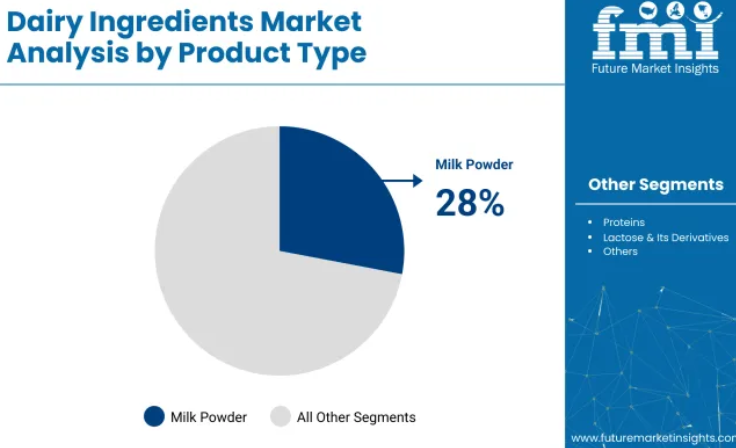

2025年における原料選好度を粉乳がリード

粉乳は2025年に製品タイプ別シェアの28%を占めると予測されております。溶解性、長期保存性、タンパク質含有量の安定性により、乳幼児栄養食品、乳飲料、ベーカリー分野の加工業者にとって好まれる基材となっております。フライスラント・キャンピナ社、ビナミルク社、ホッホヴァルト・フーズ社は、噴霧乾燥ラインの改良と柔軟な包装形式の統合により粉乳生産量を拡大しました。脂肪含有量や地域の強化基準に応じたブレンドが開発され、地域間流通を円滑化するための規制文書が標準化されました。低水分保存性製品と高脂肪乳製品の両分野での使用が強化されています。

- Vinamilk社の粉乳は、東南アジア全域で強化された学校給食用牛乳として導入されています。

- FrieslandCampina社の製品は、再構成乳飲料に採用されています。

粉末形態が形態ベースのサプライチェーンを支配

2025年までに、粉末乳原料は形態別シェアの78%を占めると推定されています。輸送効率、常温保管、腐敗リスクの低さが、粉末形態をグローバル調達に理想的な選択肢としています。ラクタリス・イングレディエンツ、フォンテラ、アムルは、凝集と流動層乾燥工程の効率化により生産量を増加させ、再水和性能の向上を実現しております。大陸間輸送では、防湿性を確保するバリアラミネート包装が活用されております。産業用ベーカリーや飲料施設からの調達では、正確なバッチ投与と長期安定性を考慮し、粉末への移行が進んでおります。

- ラクタリスの粉末は、チーズ代替品や常温保存可能なミルク飲料に使用されております。

- フォンテラ社はアフリカおよび中東向けに、大量再構成用の粉末を供給しております。

乳製品が原料用途の大部分を占める

乳製品は2025年までに原料用途の38%を占めると予測されております。ヨーグルト、プロセスチーズ、アイスクリームのラインでは、食感、風味、保存期間を向上させるため、乳原料が採用されております。ダノン、明治ホールディングス、サベンシアは、地域の味覚嗜好や脂肪プロファイル要件に適合させるため、特注原料を導入しています。常温保存可能なデザートや飲用ヨーグルトには、耐熱性タンパク質や機能性乳糖ブレンドが採用されています。原料のトレーサビリティプロトコルが重視され、植物性脂肪システムとの互換性が高まったことで、ハイブリッド製品カテゴリーでの使用が増加しています。

- ダノンはヨーロッパ全域で、スプーンで食べられるヨーグルトに機能性タンパク質を使用しています。

- 明治は日本の冷凍乳製デザートにホエイ濃縮物を採用しています。

2025年、外食産業が原料調達を牽引

外食産業セグメントは2025年に流通シェアの20%を占めると予測されています。業務用厨房では、調理工程の簡素化と保存期間延長のため、計量済み粉末、クリームベース、乳製品濃縮物が採用されています。Bidfood(英国)、Gruppo VéGé(イタリア)、FreshMenu(インド)は、ソース、スープ、焼き菓子におけるクリーム、バター、牛乳の代替となる高機能性乳原料の調達パートナーシップを確立しています。店舗全体の業務効率化を図るため、バッチの一貫性、廃棄物の少ない包装、常温輸送が重視されています。

- Bidfoodは、業務用厨房向けに粉末乳製品の契約を獲得しています。

- フレッシュメニュー社は、加熱調理済みデザートの調製に乳製品粉末を採用しております。

主要乳製品原料市場の動向

粉末形態の保管効率向上により、乳製品原料の在庫サイクルは26%短縮されました。ホエイ分離タンパクの臨床検証がスポーツ栄養分野におけるプレミアムSKUの需要を押し上げております。牛乳価格と輸送費の上昇によるマージン圧迫が生じ、加工業者は常温保存可能な粉末形態への移行やヘッジ戦略により、下流価格の柔軟性不足を相殺する方向へ動いております。

在庫循環とコールドチェーン合理化

小売・外食事業者は乳製品原料の在庫サイクルを短縮し、2025年度上半期に在庫日数を23日から17日に削減しました。粉状ミルクプロテインコンセントレート(MPC)の回転率は冷蔵クリームベース比1.9倍に達し、冷蔵棚スペースの14%が高速回転SKUへ再配分されました。

乳タンパク質粉末の棚生産性は1フィート当たり月額385米ドルに達し、冷蔵バター脂肪を11%上回りました。ディスカウンターは、機関のカレンダーに連動した予測在庫管理により値下げを12%削減。DTCプラットフォームでは、QRコード追跡可能な小袋をバンドル販売した際、初回購入率が16%急増したと報告されています。生産者はこれに対応し、緩衝在庫を9-10%削減し、より厳しい補充サイクルに対応するため二交替制のスプレー乾燥へ移行しました。

臨床的タンパク質強化のエビデンス支持が拡大

2024年の研究では、加水分解ホエイ分離タンパク質が72時間でカゼインより19%速くリン酸クレアチンを回復させることが示され、スポーツ回復分野での有効性が実証されました。250mlあたり2.4gのロイシンを配合したSKUは、専門小売店で14%の価格プレミアムを獲得しています。

「加水分解ホエイ回復」のGoogle検索数は2025年1月以降26%増加しました。臨床効果を明記した分離乳清SKUは、ジムの自動販売機データにおいて汎用ブレンド製品を21%上回る販売実績を示しています。耐熱性ペプチドとBCAA認証粉末はレディミール市場へ拡大し、飲料を超えた機能性クロスオーバーを実現しております。

牛乳価格変動と輸送費変動によるマージン圧力

2023年第4四半期から2025年第2四半期にかけて、脱脂粉乳の輸出価格は9.7%上昇しました。これは生乳供給量の減少と飼料関連コストの上昇が要因です。オークランド~上海間の冷凍コンテナスポット運賃は前年比8.1%上昇、ヨーロッパ~中東アフリカ航路のドライ貨物運賃は6.4%上昇しました。

FOBホエイプロテイン原価は7.8%上昇した一方、下流契約価格は3.2%の上昇にとどまり、マージンは240ベーシスポイント縮小しました。大手企業はSMP先物取引や運賃上限設定によるヘッジを実施している一方、中堅加工業者は高脂肪常温粉末への転換を進めており、これにより輸送コストを最大13%削減できるものの、製品再設計の支援が必要となります。現在、収益性保護のため、数量段階別価格設定と指数連動条項を組み合わせたハイブリッド価格体系が導入されています。

乳製品原料の主要生産・流通・供給国の分析

世界の乳製品原料需要は、2025年から2035年にかけて6.0%の年平均成長率(CAGR)で増加すると予測されています。対象となった5つの産業のうち、インドが7.8%で首位となり、次いで中国が6.1%、ブラジルが5.5%、米国が5.1%、ドイツが4.2%となっています。これらの成長率は、インドがベースライン比+30%、中国が+2%の成長プレミアムを示す一方、ブラジル、米国、ドイツはそれぞれ-8%、-15%、-30%の成長率で後れを取っています。

この差異は、インドにおける栄養補助パウダーへのタンパク質強化推進、中国における飲料用乳糖の需要拡大、ブラジルにおけるホエイ濃縮物へのスポーツ栄養需要の取り込み、米国における成熟した分離乳清タンパク質の飽和状態、そしてドイツにおける脂肪基準改革の制約によって形成されております。

本報告書では40ヶ国以上の詳細な分析を網羅しており、上位5ヶ国を参考としてご紹介しております。

米国における乳製品原料市場の成長見通し

米国における乳製品原料の需要は、2025年から2035年の間に3.9%の年平均成長率(CAGR)で拡大すると予測されます。原料需要は、スポーツ栄養分野、チーズ加工、強化乳飲料における安定した使用によって形成されてきました。ホエイおよび乳タンパク質分離物は、付加価値のある乳製品や栄養製品に組み込まれています。

プライベートブランドからの配合需要は、標準化された原料契約を通じて満たされております。原料のトレーサビリティプロトコルは、米国農務省(USDA)の表示枠組みに準拠するため強化され、タンパク質強化は従来型および植物由来中心の双方の形態で追求されております。

- ホエイプロテイン原料は、米国のスポーツ飲料ラインに採用されております。

- チーズ加工業者は、溶解制御のための機能性乳粉を調達しております。

- プライベートブランドのヨーグルトメーカーは、強化乳ベースを採用しております。

ドイツにおける乳製品原料市場の深い分析

ドイツの乳製品原料販売は、2025年から2035年にかけて4.1%の年平均成長率(CAGR)で拡大すると予測されています。機能性乳製品原料は、チーズスプレッド、ヨーグルト、ベーカリー製品への配合が好まれています。タンパク質強化配合は、地域のクリーンラベルプログラムを通じて推進されてきました。一貫した品質を供給するため、乳業協同組合を通じて原料契約が正式化されています。

植物性油脂と乳固形分を配合したブレンドはハイブリッドスプレッドに使用され、乳児栄養分野では高品質乳タンパク質の安定した需要が維持されています。粉末濃縮物の包装基準はEUのバルク輸送規則に準拠しています。

- チーズスプレッドメーカーは固定数量契約に基づき乳製品乳化剤を調達しています。

- 乳児用粉ミルク工場では高純度乳タンパク質原料を統合しています。

- 粉末乳原料は製パンにおける食感改良ニーズに対応しています。

中国における乳製品原料市場の需要予測

中国の乳製品原料需要は、2025年から2035年にかけて5.3%の年平均成長率(CAGR)で増加すると予測されています。国内需要は、再構成乳、飲料、栄養パウダーにおけるタンパク質含有量の増加に牽引されております。粉乳とホエイプロテインの輸入量は、国家的な栄養強化施策により支えられております。

EUおよびオセアニアのサプライヤーとの提携により、原料調達先は多様化しております。貿易協定により、機能性乳製品の輸入に関する規制上の認可が迅速化されております。現地の再加工施設では、バルク原料を再包装し、都市部向け流通用の外食産業向けSKUとして提供しております。

- 再構成乳加工業者は輸入粉乳ブレンドを採用しております。

- 国境を越えた原料輸送は保税倉庫を経由して行われています。

- 乳製品濃縮物は、主要都市のフードサービスチェーンに供給されています。

日本の乳製品原料市場の拡大予測

日本の乳製品原料市場は2035年まで年平均成長率(CAGR)4.8%で拡大が見込まれます。原料用途は機能性ヨーグルト、加工乳製品デザート、臨床栄養分野に定着しています。耐熱性ホエイプロテインや低乳糖パウダーは、高性能要件を満たすため配合設計者に採用されています。

国内メーカーはオーストラリアやEUからの輸入カゼイン塩および乳固形分に依存してきました。高齢者向け栄養食品や病院食向けの高付加価値濃縮物のマイクロパッケージングにより、グラム当たりのコスト目標が達成されております。フードテック系スタートアップ企業も、プロテインプディングや即席朝食ラインへの乳製品ブレンドの配合を模索しております。

- カゼイン酸塩の輸入品はデザート製品に組み込まれております。

- 低乳糖パウダーは消化機能に焦点を当てた乳製品の新製品発売を支えております。

- 即席栄養食品ラインでは、微量添加された乳製品原料が使用されております。

インドにおける乳製品原料市場の成長軌道

インドにおける乳製品原料の需要は、2025年から2035年にかけて5.8%のCAGRで拡大すると予測されています。この需要は、粉乳の復元、ベーカリー用フィリング、工業用乳飲料における大規模な使用によって牽引されています。協同組合の加工業者は、地域的な供給の変動の中で、コスト構造を安定させるために乳製品濃縮物を使用しています。

政府の栄養計画のもと、成分強化プログラムが実施されております。乳糖不耐症の消費者に対応するため、植物性乳製品ブレンドが開発され、一方、学校給食用牛乳および栄養ドリンクブランドは、乳固形分の統合を優先しております。

- ベーカリー工場では、製品の安定性のために、高加熱粉乳を調達しております。

- 政府の計画では、昼食プログラムに強化乳固形分が使用されております。

- 乳糖を含まない乳製品ブレンドが、インドの栄養ドリンク市場に参入しました。

主要な乳製品原料市場サプライヤー

乳製品原料産業における競争は、積極的な事業拡大、買収、製品革新によって形作られています。ラクタリス・グループ、アーラ・フーズ、フリースランドキャンピナ、フォンテラなどの大手企業は、ホエイプロテイン、粉乳、機能性乳成分への投資を通じて、業界シェアを維持しています。

グランビア社とケリーグループは、グローバル展開を強化するため戦略的買収を実施しました。原材料の安定供給と品質維持のため、流通ネットワークが拡大されています。ネスレ社とサプト社は製品ポートフォリオの多様化を進めています。GCMMF(アムル)、伊利集団、蒙牛乳業は、新興市場と成熟市場双方への供給網を活用し、地域的な強みを強化。これにより、変化の激しいグローバル市場において競争力を確立しています。

最近の産業ニュース

- 2024年8月、フォンテラはスーパーブリューデッド・フードおよびナリッシュ・イングレディエンツと戦略的提携を結び、発酵由来タンパク質および乳製品類似脂肪の共同開発を開始しました。これは動物由来でない乳製品原料の革新を目指し、生態学的タンパク質ソリューションに対する市場需要の高まりに対応するものです。

- 2024年、英国規制当局はアーラ・フーズ・イングリディエンツによるヴォラック社のホエイプロテイン事業買収を承認しました。この戦略的措置により、アーラ社は高付加価値乳タンパク質分野での能力強化と機能性栄養分野における事業拡大目標の推進を通じ、グローバルなホエイ原料市場における地位を確固たるものにします。

乳原料市場の主要企業

- Lactalis Group

- AMCO Proteins

- Arla Foods

- Cayuga Dairy Ingredients

- Dairy Farmers of America

- Epi Ingredients

- Fonterra Co-operative Group

- FrieslandCampina

- Glanbia Plc

- Gujarat Co-operative Milk Marketing Federation Ltd. (GCMMF)

- Ingredia SA

- Kerry Group

- Megmilk Snow Brand Co. Ltd.

- Meiji Holdings Co. Ltd.

- China Mengniu Dairy Company Limited

- Yili Group

- Nestle S.A.

- Saputo

- Schreiber Foods Inc.

- Sodiaal Group

- Volac International Ltd.

- Others

主要セグメント

製品種類別:

産業は、タンパク質、粉乳、乳脂肪濃縮物、カゼイン及びカゼイン酸塩、乳糖及びその誘導体、ホエイ、その他の種類に分類されております。

形態別:

産業は、粉末と液体に分類されております。

用途別:

当産業は、ベーカリー・菓子、乳製品、スポーツ・臨床栄養、乳児用調製粉ミルク(標準乳児用調製粉ミルクおよび特殊乳児用調製粉ミルク)、化粧品、医薬品、その他の用途に分類されております。

流通チャネル別:

当産業は、電子商取引、専門小売店、スーパーマーケット・ハイパーマーケット、外食産業、その他の流通チャネルに分類されております。

地域別:

産業分析は、北米、西ヨーロッパ、東ヨーロッパ、ロシア・ベラルーシ、バルカン・バルト諸国、ラテンアメリカ、中央アジア、東アジア、中東・アフリカ、南アジア・太平洋の主要国において実施されました。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産および消費統計

- 輸入および輸出統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 製品種類別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 製品種類別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 粉乳

- プロテイン

- 乳脂肪濃縮物

- カゼインおよびカゼイン酸塩

- 乳糖およびその誘導体

- ホエイ

- その他

- 製品種類別 年間成長率トレンド分析(2020年~2024年)

- 製品種類別 絶対的機会分析(2025年~2035年)

- 形態種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 形態種類別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 形態種類別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 粉末

- 液体

- 形態種類別 前年比成長率分析(2020年~2024年)

- 形態種類別 絶対的機会規模分析(2025年~2035年)

- 用途別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 用途別 過去市場規模(百万米ドル)分析 2020年~2024年

- 用途別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- ベーカリー・菓子

- 乳製品

- スポーツ・臨床栄養

- 乳児用調製粉ミルク(標準乳児用調製粉ミルクおよび特殊乳児用調製粉ミルク)

- 化粧品

- 医薬品

- その他の用途

- 用途別 前年比成長率分析(2020年~2024年)

- 用途別 絶対的機会分析(2025年~2035年)

- 流通チャネル別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 流通チャネル別 過去市場規模(百万米ドル)分析 2020年から2024年

- 流通チャネル別 現在および将来の市場規模(百万米ドル)分析および予測 2025年から2035年

- スーパーマーケット・ハイパーマーケット

- 電子商取引

- 専門小売店

- 外食産業

- その他の流通チャネル

- 流通チャネル別前年比成長率分析(2020年~2024年)

- 流通チャネル別絶対的機会規模分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- アメリカ合衆国

- カナダ

- メキシコ

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)の推移分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)の予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他ヨーロッパ諸国

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 形態の種類別

- 用途別

- 流通チャネル別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 形態の種類別

- 用途別

- 流通チャネル別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 形態の種類別

- 用途別

- 流通チャネル別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 剤形の種類別

- 用途

- 流通チャネル

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 剤形の種類別

- 用途

- 流通チャネル

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 剤形の種類別

- 用途

- 流通チャネル

- 流通チャネル別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 形態の種類別

- 用途別

- 流通チャネル別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 形態の種類別

- 用途別

- 流通チャネル別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

-

- 用途別

- 流通チャネル別

形態の種類別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 形態種類

- 用途別

- 流通チャネル別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品種類

- 形態種類

- 用途

- 流通チャネル

- 別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 形態種類別

- 用途別

- 流通チャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品の種類

- 形態

- 用途

- 流通チャネル

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品の種類

- 形態

- 用途

- 流通チャネル

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品の種類

- 形態

- 用途

- 流通チャネル

- 流通チャネル別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 形態の種類

- 用途の種類

- 流通チャネル別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類

- 形態の種類

- 用途の種類

- 流通チャネル別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品種類別

- 形態種類

- 用途別

- 流通チャネル別

- 競合分析

- 競合ディープダイブ

- ラクタリスグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アーラフーズ

- AMCOプロテインズ

- カイユーガ

- デイリーファーマーズオブアメリカ

- エピ・イングレディエンツ

- フォンテラ協同組合グループ

- フリースランドキャンピナ

- グランビア社

- グジャラート協同組合乳業販売連盟株式会社(GCMMF)

- イングレディア社

- ケリーグループ

- メグミルク・スノーブランド株式会社

- 明治ホールディングス株式会社

- 中国蒙牛乳業株式会社

- 伊利集団

- ネスレ社

- サプト

- シュライバー・フーズ社

- ソディアール・グループ

- ラクタリスグループ

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模予測(2020-2035年、百万米ドル)

- 表2:製品種類別グローバル市場規模予測(2020-2035年、百万米ドル)

- 表3:形態種類別グローバル市場規模予測(2020-2035年、百万米ドル)

- 表4:用途別グローバル市場規模予測(2020-2035年、百万米ドル)

- 表5:流通経路別グローバル市場規模予測(2020-2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表7:北米市場規模(百万米ドル)予測(製品種類別、2020-2035年)

- 表8:北米市場規模(百万米ドル)予測(形態種類別、2020-2035年)

- 表9:北米市場規模(百万米ドル)の用途別予測、2020-2035年

- 表10:北米市場規模(百万米ドル)の流通チャネル別予測、2020-2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)予測(製品種類別)、2020-2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(形態種類別)、2020-2035年

- 表14:ラテンアメリカ市場規模(百万米ドル)予測(用途種類別)、2020-2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)流通チャネル別予測、2020-2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表17:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表18:西ヨーロッパ市場規模(百万米ドル)予測:形態別、2020-2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)予測:用途別、2020-2035年

- 表20:西ヨーロッパ市場規模(百万米ドル)予測:流通チャネル別、2020-2035年

- 表21:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表22:東ヨーロッパ市場規模(百万米ドル)予測(製品の種類別)、2020-2035年

- 表23:東ヨーロッパ市場規模(百万米ドル)予測(形態の種類別)、2020-2035年

- 表24:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020-2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)流通チャネル別予測、2020-2035年

- 表26:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表27:東アジア市場規模(百万米ドル)予測(製品種類別)、2020-2035年

- 表28:東アジア市場規模(百万米ドル)予測(形態種類別)、2020-2035年

- 表29:東アジア市場規模(百万米ドル)予測(用途種類別)、2020-2035年

- 表30:東アジア市場規模(百万米ドル)流通チャネル別予測、2020-2035年

- 表31:南アジア・太平洋市場規模(百万米ドル)国別予測、2020-2035年

- 表32:南アジア・太平洋市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル)予測:形態種類別、2020-2035年

- 表34:南アジア・太平洋地域市場規模(百万米ドル)予測:用途別、2020-2035年

- 表35:南アジア・太平洋地域市場規模(百万米ドル)予測:流通チャネル種類別、2020-2035年

- 表36:中東・アフリカ市場規模(百万米ドル)予測(国別、2020-2035年)

- 表37:中東・アフリカ市場規模(百万米ドル)予測(製品の種類別、2020-2035年)

- 表38:中東・アフリカ市場規模(百万米ドル)予測(形態の種類別、2020-2035年)

- 表39:中東・アフリカ市場規模(百万米ドル)用途別予測、2020-2035年

- 表40:中東・アフリカ市場規模(百万米ドル)流通経路別予測、2020-2035年

図一覧

- 図1:世界市場の価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035年

- 図3:地域別世界市場規模(百万米ドル)シェアおよびBPS分析 2025年および2035年

- 図4:地域別世界市場前年比成長率比較 2025-2035年

- 図5:地域別グローバル市場魅力度分析

- 図6:北米市場における増分ドル機会(2025-2035年)

- 図7:ラテンアメリカ市場における増分ドル機会(2025-2035年)

- 図8:西ヨーロッパ市場における増分ドル機会(2025-2035年)

- 図9:東ヨーロッパ市場における追加ドル機会(2025-2035年)

- 図10:東アジア市場における追加ドル機会(2025-2035年)

- 図11:南アジア・太平洋市場における追加ドル機会(2025-2035年)

- 図12:中東・アフリカ市場における追加ドル機会(2025-2035年)

- 図13:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:ラテンアメリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図15:西ヨーロッパ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図16:東ヨーロッパ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図17:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図18:南アジアおよび太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図19:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図20:グローバル市場 – ティア構造分析

- 図21:グローバル市場 – 企業シェア分析