❖本調査資料に関するお問い合わせはこちら❖

データセンターCPU市場規模とシェア予測見通し 2025年から2035年

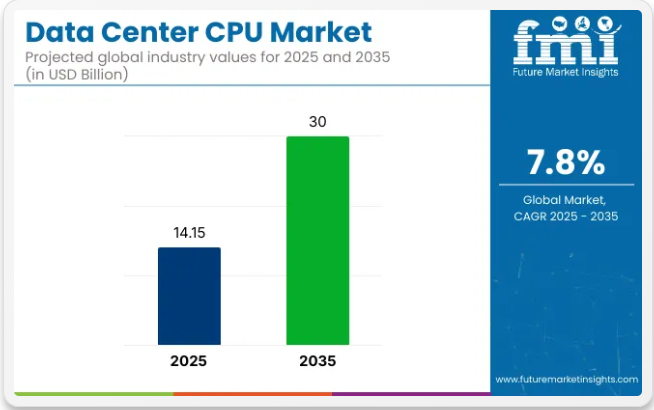

世界のデータセンターCPU市場は2025年に141億5000万米ドルと評価され、2035年までに300億米ドルに達する見込みであり、予測期間中のCAGRは7.8%を示しています。この大幅な成長は、デジタルトランスフォーメーションの急速な加速、クラウド導入の増加、および業界全体でのデータ生成の急激な増加によって推進されています。

中央処理装置(CPU)はデータセンターインフラの中核を成し、人工知能、機械学習、ビッグデータ分析、企業IT運用など幅広いワークロードを支えています。高性能コンピューティングの需要増加に伴い、ハイパースケールクラウドプロバイダーやコロケーション施設はデータセンター容量を拡大し、次世代CPUへのアップグレードを進めています。

プロセッサアーキテクチャ、チップ密度、熱管理技術の進歩が、データセンター革新の次なる波を形成しています。主要メーカーは、データ集約型タスクを支援するため、電力効率の向上、並列処理能力、統合AIアクセラレーションを備えたマルチコアCPUを導入している。

特定のワークロード向けに設計されたARMベースのプロセッサやカスタムシリコンへの移行も勢いを増している。RISC-Vのようなオープンソースアーキテクチャ、チップレット設計、ハイブリッドCPU-GPUプラットフォームは、データセンター運営者に利用可能な選択肢をさらに拡大している。

これらの技術は、競争の激しい環境における重要課題であるワークロード最適化、総所有コスト削減、エネルギー効率向上を実現する。各社は自社優位性を確立すべく、新機能や強化された製品を相次いで投入している。

デジタルインフラへの政府支援、プライベートクラウド構築への企業投資拡大、エッジコンピューティング需要の高まりが、世界的な市場成長を後押ししている。データ主権規制やサイバーセキュリティ需要の増加も地域別データセンター拡張を促し、高性能CPUの需要をさらに押し上げている。

新興市場では、インターネット普及率の向上、5G展開、電子商取引の拡大がデータセンター開発の強力な追い風となっている。組織がコンピューティングの俊敏性、拡張性、持続可能性を優先する中、イノベーション、クラウド普及、デジタルワークロードの複雑化に後押しされ、世界のデータセンターCPU市場は急速な成長が見込まれる。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期期間におけるグローバルデータセンターCPU市場の予想CAGRを示しています。本評価はメモリ相互接続業界の変化を概説し、収益動向を特定することで、主要意思決定者に年間を通じた市場パフォーマンスの理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指します。2025年から2035年までの上半期(H1)において、事業は6.6%のCAGRで急成長すると予測され、同10年間の下半期(H2)では6.9%とやや高い成長率が続くと見込まれます。

その後、2024年上半期から2034年下半期にかけては、CAGRが上半期で5.4%にわずかに上昇し、下半期では6.3%と高い水準を維持すると予測される。上半期では30ベーシスポイント(BPS)の増加、下半期では40ベーシスポイント(BPS)の増加が見られた。

主要投資セグメント別データセンターCPU市場分析

本市場は、コンポーネント、CPUコア数、サーバーフォームファクター、地域に基づいてセグメント化されている。コンポーネント別では、x86プロセッサ、ARMプロセッサ、パワープロセッサが含まれる。CPUコア数では、1コア、2コア、3コア、4コア、8コア、16コア、32コア、64コア、128コア、その他(256コア、512コア)に分類される。

サーバーのフォームファクター別では、1ソケット、2ソケット、4ソケットシステムに区分される。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに分類される。

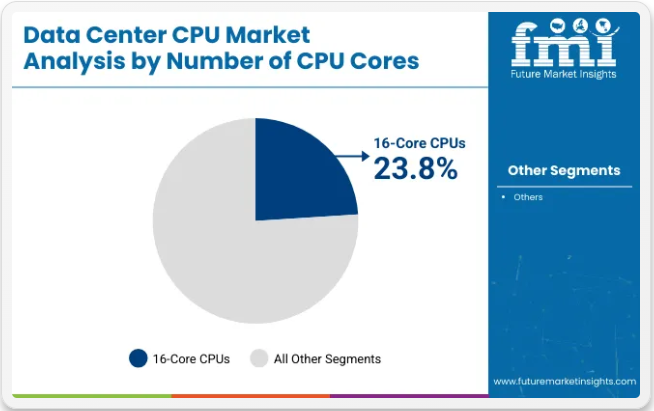

CPUコア数別では、2025年に16コアCPUが28.3%の市場シェアで主導

コア数別では、16コアCPUがデータセンターCPU市場を牽引し、2025年には圧倒的な28.3%の市場シェアを獲得すると予測される。これらのプロセッサは、演算性能・電力効率・コストパフォーマンスの最適なバランスにより広く採用されている。

企業は仮想化、AIトレーニング、大規模データ処理、クラウドワークロードにおいて16コアCPUへの依存度を高めており、同時マルチスレッディングと高コア密度が運用スループットを大幅に向上させる。データセンターは、深層学習推論、ゲノムモデリング、高頻度取引といった現代のリソース集約型アプリケーションを処理可能なスケーラブルなソリューションを提供する16コアCPUを優先する。

これらのプロセッサは並列タスクを効率的に管理し、重要ワークロードのレイテンシを低減するため、パブリッククラウドプロバイダーやハイパースケーラーの間で最優先選択肢となっている。

AMD(EPYCシリーズ)やインテル(Xeon Scalableプロセッサ)などの主要メーカーは、7nm/10nmリソグラフィ技術、統合アクセラレータ、ワット当たりの電力効率向上といった革新技術により、16コア製品ラインを拡充中である。

2024年、米国エネルギー省は次世代コンピューティングインフラに12億米ドルを投入し、国立研究所や政府データセンターにおける中~高コアCPUの需要をさらに加速させました。高性能かつ省電力なコンピューティングへの需要が高まる中、16コアCPUはデータセンター市場における優位性を維持する見込みです。

コンポーネント別では、x86プロセッサが2025年に72.5%のシェアで市場を支配

x86プロセッサはコンポーネント別でデータセンターCPU市場を支配し、2025年には圧倒的な72.5%の市場シェアを獲得すると予測される。これらのプロセッサは、広範なソフトウェアエコシステムとの互換性と複雑なマルチスレッドワークロードへの強力なサポートにより、エンタープライズコンピューティング分野で確固たる地位を築いてきた。

インテルやAMDといった企業はx86チップ設計の革新を主導し、コア数の増加、クロック速度の向上、サイクルあたりの命令実行性能(IPC)の改善を実現したCPUを提供。これらは人工知能(AI)、ビッグデータ、クラウドネイティブアプリケーション向けに最適化されている。

x86アーキテクチャはハイパースケールクラウドプラットフォームの業界標準であり、Amazon Web ServicesやMicrosoft Azureなどの主要プロバイダーは基幹インフラに高性能x86 CPUを統合している。開発ツールの広範な普及、成熟したコンパイラ、OS互換性により、x86プロセッサは世界中のビジネスクリティカルな業務の基盤となっている。

リアルタイム分析、機械学習、エッジコンピューティングへの需要拡大に対応するためデータセンターが拡張する中、x86 CPUはコスト、性能、エコシステム安定性のバランスを継続的に提供します。さらに、エネルギー効率と統合セキュリティ機能の進歩が、特にプライベート、ハイブリッド、マルチクラウド環境において、グローバルデータセンターにおけるx86アーキテクチャの優位性をさらに強化しています。

サーバーフォームファクター別では、2ソケットシステムが2025年から2035年にかけて年平均成長率(CAGR)6.7%で急速に拡大

2ソケットサーバーフォームファクターは、2025年から2035年にかけて最も速いCAGR6.7%で成長し、現代のデータセンター全体で好まれる構成となる見込みです。これらのシステムは、処理能力と拡張性の強力なバランスを提供し、4ソケット以上の構成に伴う高コストやエネルギー負荷なしにワークロードを最適化することを可能にします。

高い計算密度と並列処理を必要とする企業IT環境、クラウドコンピューティングプラットフォーム、学術研究機関でますます支持されています。

2ソケットサーバーは、高コア数CPUの展開、高度なメモリインターリービング、GPU統合において高い柔軟性を提供し、ディープラーニング、仮想化、大規模シミュレーションなどのデータ集約型アプリケーションに最適である。HPE、Dell Technologies、Lenovo、Supermicroなどのベンダーは、ハイパースケールおよびエッジ展開向けに最適化された省エネルギー型モジュラー2ソケットソリューションを展開中である。

2023年、米国国立科学財団(NSF)による8億ドル規模の先進コンピューティング助成金は、デュアルソケット構成を含むスケーラブルサーバー技術への関心を大幅に高めました。管理性の向上、コスト効率、先進的なワークロードオーケストレーションツールとの互換性が、引き続き需要を支えています。データセンター運営者が持続可能な性能向上を求める中、2ソケットシステムは次世代インフラ拡張戦略の中核であり続けます。

業界の主な動向

クラウドサービス需要の高まりが、互換性と性能を兼ね備えたx86プロセッサの採用を促進

x86プロセッサは高い互換性と性能で知られ、現代のクラウドコンピューティングプラットフォームの基盤に不可欠である。米国連邦政府のデータセンター最適化イニシアチブ(FDCCI)により、先進的なx86プロセッサの必要性が推進されている。これは連邦データセンター全体の効率向上と運用コスト削減に寄与し、高性能かつコスト効率に優れたプロセッサの需要を促進する。2024年、インテルはクラウドおよびデータセンターアプリケーション向けに設計されたXeon Scalableプロセッサを発表。最先端のx86技術でクラウド機能強化を支援する。

エッジコンピューティングの台頭が軽量・分散型データ処理向けARMプロセッサの人気を加速

省電力性とコンパクト設計で知られるARMプロセッサは、処理能力がデータソース近くに分散されるエッジコンピューティング環境に特に適している。2024年、米国エネルギー省は最先端エッジコンピューティング技術の研究プロジェクトに5000万ドルを助成。ARMホールディングスはAWSと提携し、エッジサービスへのARMベースプロセッサ統合を推進、採用加速を実現。エッジコンピューティングCPU市場の20%を占めるARMの顕著な影響力拡大が示された。

スケーラブルで柔軟なコンピューティングソリューションへの需要拡大が、エンタープライズデータセンターにおけるPowerプロセッサに新たな機会をもたらしている

Powerプロセッサは、膨大なデータ処理とスケーラビリティへの需要増加に伴い、堅牢な性能と複雑なワークロードの効率的な管理で評価されている。米国防総省は防衛近代化計画の一環として、先進コンピューティングインフラへの投資に12億米ドルを割り当てた。この取り組みは、コンピューティングソリューションへの需要増大を浮き彫りにしている。2025年、IBMはPower10プロセッサを発表し、クラウドおよびエンタープライズデータセンターの性能向上に焦点を当てた先進的な機能を紹介した。Powerプロセッサは高性能コンピューティング市場で約15%のシェアを占める。

既存インフラとの統合課題が新たなCPU技術の採用を阻害

データセンターは性能とスケーラビリティ向上のため新たなCPU技術を積極的に採用しているが、先進プロセッサをレガシーシステムに統合する際には多くの困難に直面している。この課題は、新CPU技術が旧式インフラと互換性のない専用ハードウェア・ソフトウェア・構成変更を要求するため生じる。コア数増加や異なるアーキテクチャを持つ先進プロセッサは、最適性能達成のためメモリやストレージソリューションを含む他システムコンポーネントのアップグレードを必要とする。これにより、データセンターが新技術統合に伴う互換性問題や潜在的な混乱に対処する中で、コスト増大と運用複雑化が招かれる。

データセンターCPUの市場構造と集中度分析

市場を支配するティア1ベンダーには、インテルコーポレーション、NVIDIA、AMDなどが含まれる。これらは広範な製造能力、多額の研究開発投資、幅広い市場浸透力を有するグローバルリーダーである。確立された評判と強固な顧客関係により、ティア1ベンダーのCPUはデータセンター全体で広く採用されている。

ティア2ベンダーには、マーベル・テクノロジー・グループ、IBM、アンパー・コンピューティングなどが含まれる。これらのベンダーは通常、地域的またはニッチなプレイヤーであり、競争力のある製品を提供するが、ティア1ベンダーのような広範なグローバル展開は欠いている。ティア2ベンダーは主に特定市場やセグメントに焦点を当て、専門的またはコスト効率の高いソリューションを提供している。

ティア3ベンダーは小規模ベンダーであり、特定の地域市場に対応し、高度に専門化された製品を提供する。その影響力は限定的であり、ブロードコム、インスパーなどが代表例で、通常は競争の激しい市場や新興市場で事業を展開し、独自の能力や低コストを活かして足場を築いている。

データセンターCPU導入・展開を推進する主要国

本節では、データセンターCPU市場で成長を遂げる各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を概説する。現在の予測に基づくと、中国、インド、ドイツは予測期間中に着実な成長が見込まれる。

AI駆動型イノベーションへの注力が、機械学習およびAIアプリケーションにおける中国データセンターCPUの需要を牽引

中国政府は様々な戦略的イニシアチブと計画を通じ、2030年までにAI分野の世界的リーダーとなることを目標としている。中国政府はAI研究開発に300億米ドルを割り当てた。中国はまた、全国的なAIデータセンターの建設に注力している。データセンターCPUの需要は今後5年間で年率25%の成長が見込まれる。これは複雑なAIアルゴリズムや機械学習モデルを支えるために強力な処理能力が必要となることから推進されている。金融、医療、自動運転車など様々な分野でのAIアプリケーションの拡大は、中国のデータセンターにおける最先端CPU技術の需要を加速させるだろう。中国のデータセンターCPU市場は2025年から2035年にかけて年平均成長率(CAGR)8.9%の大幅な成長が見込まれている。

インドの急速なデジタル変革がクラウドコンピューティングとウェブホスティング分野におけるデータセンターCPU需要を牽引

インド政府は「デジタル・インディア構想」など投資とデジタルインフラ整備に注力し、デジタル技術で強化された社会と知識経済の構築を目指している。2022年、インド政府はデジタルインフラ開発強化のため60億米ドルを配分した。インドにおけるウェブホスティングサービスの需要は増加傾向にあり、ホストされるウェブサイト数は20%の成長が見込まれる。この成長は今後5年間でデータセンターCPU需要の増加により、年間30%のペースで推進されると予測される。

ベンガルール、ハイデラバード、ムンバイなどの主要技術都市では、政府の優遇措置と規制の合理化により、データセンター建設が急増している。インドのデータセンターCPU市場は、2024年の5億4300万米ドルから2035年までに12億1730万米ドルへ拡大し、この期間の年平均成長率(CAGR)は7.4%に達すると予測されている。

米国のテック大手は、継続的なイノベーションと企業・クラウド環境における高性能プロセッサの普及を通じてデータセンターCPU市場を牽引している。

米国政府はデータセンターの戦略的重要性を認識し、この分野を促進する様々なプログラムを開始した。全米科学財団(NSF)がコンピューティングインフラの高度化に割り当てた10億米ドルには、データセンター技術への多額の資金が含まれる。この連邦政府の支援により、米国ベンダーがクラウドコンピューティングとビッグデータ分析の分野で主導的地位を維持することが期待される。主要クラウドプロバイダーはデータセンターの拡張・最適化に200億米ドル以上を投じ、その大部分を処理能力需要増に対応可能な最先端CPUの調達に充てている。米国が世界クラウド市場を支配し続ける中、今後5年間で年率15%の成長が見込まれるこの投資は極めて重要である。米国はデータセンターCPU市場で大幅な成長が見込まれ、2025年には68.6%という圧倒的なシェアを占めると予測されている。

データセンターCPU業界の競争展望

データセンターCPU市場では、AI・クラウドコンピューティング・高性能コンピューティングの需要に対応するため、各社が製品ラインの革新と拡充に注力する競争が激化している。ベンダー各社は、多様なワークロードに対応するため、性能とエネルギー効率を向上させる特殊機能を備えたプロセッサの投入に注力している。

データセンターCPU業界における最近の動向

- 2024年、インテルはXeon 6と呼ばれるデータセンター向けプロセッサファミリーを発表した。新プロセッサは、最高レベルの性能を必要とするアプリケーション向けに設計された「Performance-core」と、ハードウェア密度と省電力性に重点を置いた「Efficient-core」の2種類が用意されている。

- 2024年、NVIDIA社は生成AIワークロード向け高性能プラットフォーム「H200」を発表。700億パラメータのLlama 2モデル推論時、H100比45%の性能向上を実現。

- 2024年、AMDはAIプロセッサを発表し、業界リーダーNVIDIAへの挑戦に向け、今後2年間のAIチップ開発計画を詳細に説明。

- 2023年、IBMは欧州初の量子データセンターを開設し、ベンダー・研究機関・政府機関が最先端量子コンピューティングを利用しやすくした。各システムは100量子ビット超のユーティリティ規模量子プロセッサを搭載する複数の量子コンピューティングシステムを備える。

- 2024年2月、クアルコム・テクノロジーズはデバイス内AI、インテリジェントコンピューティング、ワイヤレス接続製品を発表。これらのマイルストーンはデジタル変革を加速し、新たな経済成長の波を推進するとともに、AIと接続性の融合を世界中の新たな地域にもたらす。

- 2023年、富士通はGPU利用プログラム実行時でも実行効率の高いプロセスを優先するため、リソースをリアルタイムに割り当てるCPU/GPU最適化技術を開発。生成AI・深層学習・各種アプリケーションの爆発的需要によるGPU不足対策として設計された。

データセンターCPU市場の主要企業

- Intel Corporation

- Advanced Micro Devices, Inc. (AMD)

- Amazon Web Services (AWS)

- NVIDIA Corporation

- Oracle Corporation

- Huawei Technologies Co., Ltd.

- Marvell Technology Group

- IBM Corporation

- Alibaba

- Ampere Computing

- Qualcomm Technologies, Inc.

- Fujitsu Limited

- Broadcom Inc.

- Inspur Group

データセンターCPU市場のセグメンテーション

タイプ別:

タイプ別では、x86プロセッサ、ARMプロセッサ、Powerプロセッサに分類される。

CPUコア数別:

CPUコア数別では、1コア、2コア、3コア、4コア、8コア、16コア、32コア、64コア、128コア、その他(256コア、512コア)に分類される。

サーバーフォームファクター別:

サーバーフォームファクターに基づき、本セグメントは1ソケット、2ソケット、4ソケットに分類される。

アプリケーション別:

アプリケーションに基づき、本セグメントはウェブホスティング、クラウドコンピューティング、ハイパフォーマンスコンピューティング、人工知能、機械学習、ビッグデータ分析に分類される。

地域別:

北米、ラテンアメリカ、アジア太平洋、中東・アフリカ(MEA)、欧州の主要国において地域分析を実施。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析(コンポーネント別)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場分析(コンポーネント別)

- x86プロセッサ

- ARMプロセッサ

- パワープロセッサ

- グローバル市場分析(CPUコア数別)

- 1コア

- 2コア

- 3コア

- 4コア

- 8コア

- 16コア

- 32コア

- 64コア

- 128コア

- その他(256コア、512コア)

- グローバル市場分析(サーバーフォームファクター別)

- 1ソケット

- 2ソケット

- 4ソケット

- 地域別グローバル市場分析

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米主要セグメント・国別売上分析

- ラテンアメリカ主要セグメント・国別売上分析

- 東アジア主要セグメント・国別売上分析

- 南アジア・太平洋主要セグメント・国別売上分析

- 西ヨーロッパにおける主要セグメントおよび国別売上分析

- 東ヨーロッパにおける主要セグメントおよび国別売上分析

- 中東・アフリカにおける主要セグメントおよび国別売上分析

- 30カ国におけるコンポーネント別、CPUコア数別、サーバーフォームファクター別の2025年から2035年までの売上予測

- 市場構造分析を含む競争展望

- 企業プロファイル

-

- Intel Corporation

- Advanced Micro Devices, Inc. (AMD)

- Amazon Web Services (AWS)

- NVIDIA Corporation

- Oracle Corporation

- Huawei Technologies Co., Ltd.

- Marvell Technology Group

- IBM Corporation

- Alibaba

- Ampere Computing

- Qualcomm Technologies, Inc.

- Fujitsu Limited

- Broadcom Inc.

- Inspur Group

-