❖本調査資料に関するお問い合わせはこちら❖

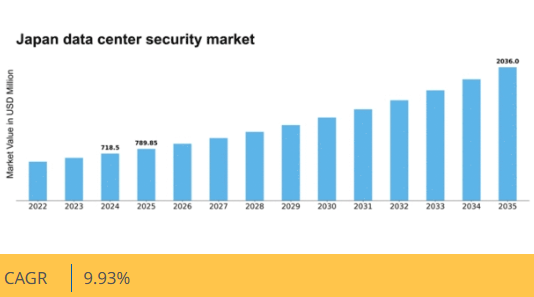

マーケットリサーチフューチャーの分析によると、日本のデータセンターセキュリティ市場規模は2024年に7億1850万米ドルと推定された。日本のデータセンターセキュリティ市場は、2025年の7億8985万米ドルから2035年までに20億3600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.9%を示すと予測されている。

主要市場動向とハイライト

日本のデータセンターセキュリティ市場は、技術進歩と規制要求の高まりを背景に堅調な成長を遂げている。

- AIと機械学習の統合がデータセンターのセキュリティプロトコルを変革している。

- 規制順守とデータ保護は、組織が複雑な法的環境をナビゲートする中で最重要課題となっている。

- クラウドセキュリティソリューションへの移行が顕著であり、ハイブリッドIT環境が企業間で普及しつつある。

- 高まるサイバー脅威と規制監視の強化が、市場を牽引する主要な推進力となっている。

日本データセンターセキュリティ市場

CAGR

9.93%

市場規模と予測

2024年市場規模718.5 (百万米ドル)2035年市場規模2036.0 (百万米ドル)CAGR (2025 – 2035)9.93%

主要プレイヤー

Palo Alto Networks (US), Cisco Systems (US), Fortinet (US), Check Point Software Technologies (IL), IBM (US), McAfee (US), Trend Micro (JP), FireEye (US), CrowdStrike (US)

日本のデータセンターセキュリティ市場の動向

データセンターセキュリティ市場は、サイバー脅威の増加に対応した堅牢なセキュリティ対策への需要の高まりを背景に、顕著な進化を遂げている。日本の組織が業務のデジタル化を推進する中、包括的なセキュリティソリューションの必要性が極めて重要となっている。この市場は、脅威の検知・対応能力を強化する人工知能(AI)や機械学習などの先進技術への注目が高まっていることが特徴である。さらに、企業が厳格なデータ保護法への対応を迫られる中、規制順守が重要な要素となりつつある。物理的セキュリティ対策とデジタルソリューションの統合も進展しており、機密情報を包括的に保護するアプローチが反映されている。加えて、データセンターセキュリティ市場ではクラウドベースのセキュリティソリューションへの移行が進んでいる。この傾向は、効果的なセキュリティプロトコルの導入を必要とする企業におけるクラウドサービスの採用拡大が大きく影響している。組織がデータ資産の保護を図る中、継続的な監視とインシデント対応への注目が高まっている。全体として、データセンターセキュリティ市場の環境は急速に進化しており、関係者はサイバーセキュリティ分野における新たな課題と機会に対応しています。

AIと機械学習の統合

人工知能(AI)と機械学習技術の導入は、データセンターセキュリティ市場を変革しています。これらの先進ツールにより、組織は脅威検知能力を強化でき、潜在的なセキュリティ侵害の迅速な特定と軽減が可能になります。サイバー脅威が高度化するにつれ、AI駆動型ソリューションへの依存度が高まる見込みです。

規制順守とデータ保護

データ保護規制の強化に伴い、組織はデータセンターセキュリティ市場におけるコンプライアンスを優先している。この傾向は、データ侵害の法的影響に対する認識の高まりと、強固なセキュリティフレームワークの必要性を反映している。企業はデータを保護するだけでなく、国内外の規制への準拠を保証するソリューションに投資している。

クラウドセキュリティソリューションへの移行

クラウドベースのセキュリティソリューションへの移行が、データセンターセキュリティ市場を再構築している。より多くの企業がクラウド環境へ移行するにつれ、これらのプラットフォームに特化した効果的なセキュリティ対策への需要が高まっている。この移行は、セキュリティをクラウドアーキテクチャに統合し、仮想化が進む環境においてもデータが保護されることを保証するという、より広範なトレンドを示している。

日本のデータセンターセキュリティ市場の推進要因

サイバー脅威の増加

日本におけるサイバー脅威の頻度と高度化の増加は、データセンターセキュリティ市場の主要な推進要因である。組織は、機密情報を危険にさらすランサムウェア攻撃、データ侵害、その他の悪意のある活動の急増に直面している。これに対応し、企業はデータセンターを保護するための高度なセキュリティ対策に多額の投資を行っている。最近の推定によると、日本のサイバーセキュリティ市場は2025年までに約200億ドルに達すると予測されており、セキュリティソリューションに対する堅調な需要を示している。この傾向は、進化する脅威に対応できる包括的なセキュリティフレームワークの必要性を強調しており、データセンターセキュリティ市場の成長を促進している。

技術的進歩

急速な技術的進歩はデータセンターセキュリティ市場に大きな影響を与えている。生体認証、侵入検知システム、高度な暗号化手法などのセキュリティ技術革新は、データセンターを保護するために不可欠になりつつある。日本の組織がこれらの技術を採用するにつれ、潜在的な脅威に対するセキュリティ態勢が強化されている。データセンター内へのモノのインターネット(IoT)デバイスの統合も、セキュリティプロトコルの強化を必要とする。これらのデバイスは脆弱性を導入する可能性があるためである。セキュリティソリューション市場は2025年まで年平均成長率(CAGR)約15%で成長すると予測されており、データセンター保護における先端技術への依存度の高まりを反映している。

規制監視の強化

日本の規制コンプライアンス環境は進化しており、より厳格なデータ保護法が施行されている。この規制監視により、組織はデータセンター内のセキュリティ対策を優先せざるを得ません。個人情報保護法(APPI)などの法令遵守には、罰則回避のため堅牢なセキュリティフレームワークの導入が求められます。結果として、データセンターセキュリティ市場ではコンプライアンス主導のセキュリティソリューションに対する需要が高まっています。企業はデータを保護するだけでなく規制要件への準拠も保証する技術に投資しており、これが市場の成長を牽引しています。コンプライアンス違反による財務的影響は深刻であり、組織がセキュリティ対策を強化するさらなる動機となっています。

ハイブリッドIT環境への移行

ハイブリッドIT環境への移行は、データセンターセキュリティ市場を再構築しています。日本の組織はオンプレミスとクラウドベースのソリューションを組み合わせた形態をますます採用しており、これが新たなセキュリティ課題をもたらしています。この移行には、両環境を包括する包括的なセキュリティ戦略が必要であり、プラットフォームを横断したデータの完全性と保護を確保しなければなりません。企業がクラウドコンピューティングの利点を活用しつつデータ管理を維持しようとする中、統合セキュリティソリューションへの需要は高まる見込みです。ハイブリッドITモデルは日本のIT支出の相当部分を占めると予測され、多様なインフラを保護できるソリューションへの投資がデータセンターセキュリティ市場をさらに推進します。

データプライバシー意識の高まり

日本の消費者と企業の間でデータプライバシー意識が高まっており、データセンターセキュリティ市場に影響を与えています。個人データの取り扱いに対する意識の高まりを受け、組織は個人情報を保護するための厳格なセキュリティ対策の導入を迫られている。この意識向上は、データの機密性と完全性を確保するセキュリティソリューションの需要を牽引している。企業は組織内にセキュリティ文化を醸成するため、研修プログラムやセキュリティ意識向上施策への投資を拡大している。顧客やステークホルダーとの信頼関係維持の重要性を企業が認識する中、データプライバシーへの重点は今後も市場形成を続ける見込みである。

市場セグメントの洞察

日本データセンターセキュリティ市場セグメントの洞察

日本データセンターセキュリティ市場セグメントの洞察

データセンターセキュリティ市場ソリューションタイプ別洞察

データセンターセキュリティ市場ソリューションタイプ別洞察

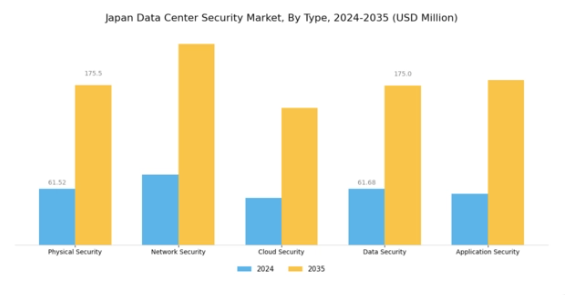

日本のデータセンターセキュリティ市場では、デジタル脅威の増加と規制圧力に対応するセキュリティ環境の変化を反映し、多様化・専門化されたソリューションタイプへの大きな移行が進んでいる。物理的セキュリティは、不正アクセスや物理的脅威から施設を保護する必要性から、市場の重要な側面となりつつある。これには監視システム、生体認証アクセス制御、侵入検知システムなどの対策が含まれ、いずれもデータセンター環境の完全性を確保する上で重要な役割を果たしている。

並行して、ネットワークセキュリティも重要性を増している。企業は分散型サービス拒否(DDoS)攻撃やマルウェア脅威など、サイバー攻撃からネットワークインフラを保護する必要性を認識しているためだ。この分野のソリューションには、ファイアウォール、侵入防止システム、セキュアなアクセス管理が含まれ、包括的なネットワーク防御戦略に対する堅調な需要を反映しています。同様にクラウドセキュリティも市場内で成長分野であり、業務効率と拡張性の向上を目指す組織におけるクラウドサービスの急速な採用が後押ししています。クラウド環境への移行に伴い、データ保護と規制順守の確保が極めて重要となっています。

焦点は、暗号化、ID管理、アクセス制御を提供し、クラウドコンピューティング環境を侵害から強化するツールにあります。

データセキュリティも優先課題であり、企業はデータ侵害や機密情報の喪失に関連する重大なリスクに直面している。組織は、データ暗号化、トークン化、損失防止戦略を重視した堅牢なソリューションに投資しており、不正アクセスや潜在的な損害から企業データを保護することの重要性を強調している。

データセンターセキュリティ市場 エンドユーザーインサイト

データセンターセキュリティ市場 エンドユーザーインサイト

日本のデータセンターセキュリティ市場は、BFSI(銀行・金融・保険)、IT・通信、政府、医療、小売など多様なエンドユーザーの影響を大きく受けています。各セクターはデータ保護とセキュリティプロトコルに関して独自の優先事項を有しています。BFSIセクターは膨大な量の機密金融データを管理するため、堅牢なセキュリティ対策が不可欠であり、重要な焦点領域です。同様に、IT・通信業界は接続性の向上と膨大なデータネットワークを保護するための厳格なサイバーセキュリティ政策の必要性により、絶えず進化している。

政府部門は国家安全保障と規制順守を確保する上で重要な役割を担っており、機密情報を保護するためにデータセンターを優先している。医療業界では、患者データの保護と機密保持規制への順守が、データセンターセキュリティソリューションの重要性を強調している。小売業界ではデータ漏洩の脅威が増大していることを認識し、顧客情報を保護するためのセキュリティメカニズムへの投資が増加しています。日本データセンターセキュリティ市場の各セグメントが進化する中、それぞれの個別ニーズと課題が市場全体の動向を牽引し、各分野における革新的なセキュリティソリューションへの継続的な投資を促進しています。

データセンターセキュリティ市場:導入形態別インサイト

データセンターセキュリティ市場:導入形態別インサイト

日本データセンターセキュリティ市場は、データ侵害への懸念の高まりと堅牢なセキュリティ対策の必要性により顕著な成長を遂げています。導入形態に焦点を当てたこの市場セグメンテーションでは、セキュリティインフラを内部で管理するオンプレミス型ソリューションが、企業に提供する制御性とカスタマイズ性から依然として重要性を保っています。日本の多くの企業は機密性の高い業務においてこのアプローチを好みます。一方、クラウドセキュリティソリューションは、柔軟性と拡張性により組織が変化する要求に応じてセキュリティ対策を適応できることから、注目を集めています。

このカテゴリーは、ITリソースが限られるスタートアップや中小企業にとって特に魅力的です。オンプレミスとクラウドセキュリティを組み合わせたハイブリッドソリューションも増加傾向にあり、セキュリティを損なうことなく費用対効果を求める企業に両者の利点を提供しています。日本の急速に進化するデジタル環境と規制環境、そしてクラウドサービスの普及拡大は、あらゆる導入形態における機会を促進しており、データ保護は同地域の産業構造において重要な焦点となっています。日本の堅牢なインフラはこうした導入を支え、企業がデータ保存・処理に伴うリスクを軽減する効果的なセキュリティ対策を実施することを可能にしています。

データセンターセキュリティ市場におけるセキュリティモデル分析

データセンターセキュリティ市場におけるセキュリティモデル分析

日本のデータセンターセキュリティ市場は、サイバー脅威の増加に伴う堅牢なセキュリティ対策の必要性の高まりを背景に、進化を続けています。セキュリティモデル分野では、予防的セキュリティ、検知的セキュリティ、対応的セキュリティ、支援的セキュリティといった明確なカテゴリーが重要な役割を果たしています。予防的セキュリティ戦略は、高度なファイアウォールやアクセス制御を導入することでデータセンターを侵害から防御し、セキュリティ態勢全体を大幅に強化することに焦点を当てています。検知的セキュリティは、潜在的な脅威を迅速に特定し、タイムリーな介入を保証する監視および異常検知システムの重要性を強調します。

対応的セキュリティは、効果的なインシデント対応フレームワークを確立するために不可欠であり、侵害発生時の被害を最小限に抑えることを可能にします。最後に、支援的セキュリティはリスク管理プロトコルや研修措置を含み、組織がセキュリティ意識の文化を維持するのを支援します。日本におけるデータ保護規制の増加傾向とデジタルトランスフォーメーションへの需要の高まりが相まって、これらの要素は重要なデータインフラを保護するために不可欠となっています。これらのモデルの組み合わせは、日本データセンターセキュリティ市場のデータの完全性を高めるだけでなく、厳格な業界基準への準拠も保証します。

主要プレイヤーと競争環境

日本のデータセンターセキュリティ市場は、サイバー脅威の増加に伴い堅牢なセキュリティソリューションへの需要が高まる中、ダイナミックな競争環境が特徴である。パロアルトネットワークス(米国)、シスコシステムズ(米国)、トレンドマイクロ(日本)などの主要プレイヤーは、イノベーションと地域専門知識を活用する戦略的立場にある。パロアルトネットワークス(米国)は高度な脅威検知・対応能力に注力し、シスコシステムズ(米国)はネットワーク耐障害性を強化する統合セキュリティソリューションを重視。トレンドマイクロ(日本)は現地市場のニーズを深く理解し、クラウドセキュリティとエンドポイント保護を優先。これらにより、技術革新と顧客中心ソリューションへの依存度が高まる競争環境が形成されている。

事業戦略面では、各社が製造の現地化とサプライチェーン最適化により業務効率を向上させている。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にある。しかしフォーティネット(米国)やチェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)といった主要企業の総合的影響力は、戦略的提携や買収を通じた事業拡大を図るこれらの企業が主導する統合傾向を示唆している。

2025年10月、フォーティネット(米国)は日本の主要通信事業者との提携を発表し、クラウドサービス向けセキュリティ提供を強化した。この連携は、クラウドセキュリティの重要性が増す市場において、フォーティネットが安全なクラウドソリューションへの需要拡大を取り込むことを可能にする点で重要である。この提携により、同社の市場での存在感が高まり、地域での収益成長が促進されると見込まれる。

2025年9月、チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)は、AI駆動型脅威防止に焦点を当てた日本市場向け新セキュリティソリューションスイートを発表した。この戦略的展開は、同社のイノベーションへの取り組みと、現地のサイバーセキュリティ課題への理解を示すものである。AI機能の統合により、より効果的で予防的なセキュリティ対策を提供し、競争優位性の強化を目指す。

2025年8月、トレンドマイクロ(日本)は中小企業(SME)向けに特化した新たなエンドポイントセキュリティソリューションを導入し、製品ポートフォリオを拡充した。この取り組みは、サイバーセキュリティソリューションにおいて十分な対応がなされていないことが多い日本の中小企業セグメントの固有のニーズに応える同社の戦略を反映している。このギャップに対処することで、トレンドマイクロはアクセスしやすいセキュリティソリューションを提供するリーダーとしての地位を確立し、市場シェア拡大の可能性を高めている。

2025年11月現在、データセンターセキュリティ市場のトレンドは、デジタル化、持続可能性、AI統合への強い注力が見られる。複雑なセキュリティ課題への協働的アプローチの必要性が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化する可能性が高い。この移行は、先進的な技術ソリューションと戦略的パートナーシップを優先する企業が、競争激化する環境でより優位な立場を築けると示唆している。

業界動向

日本のデータセンターセキュリティ市場では最近、重要な進展が見られた。2023年8月、NTTセキュリティはデータセンター向けセキュリティサービスの拡充を発表し、進化するサイバー脅威に対する防御能力を強化した。同様に、2023年7月にはパロアルトネットワークスが、堅牢なデータ保護対策への需要増に対応し、日本企業向けに特化した高度なセキュリティソリューションをリリースした。

M&A分野では、フォーティネットが2023年6月に日本のサイバーセキュリティ企業を買収し、地域での存在感を強化するとともにサービス提供範囲を拡大した。この流れを受け、チェック・ポイント・ソフトウェア・テクノロジーズは2022年5月、データ処理プロセスにおける共同セキュリティ対策強化のため、日本の大手通信事業者との提携を発表した。

過去2~3年間、日本のデータセンターセキュリティ市場はデジタル化の進展とサイバー攻撃の急増により成長を遂げ、セキュリティプロトコルの強化が求められている。特にファイアーアイやクラウドアストライクといった企業は市場評価額を伸ばしており、データ侵害への懸念や日本の厳格なサイバー規制下でのコンプライアンス対応強化を背景に、セキュリティソリューションへの注目が高まっていることを反映している。

将来展望

日本データセンターセキュリティ市場の将来展望

データセンターセキュリティ市場は、サイバー脅威の増加と規制コンプライアンス要求を原動力に、2024年から2035年にかけて年平均成長率(CAGR)9.93%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型脅威検知システムの開発

- 中小企業向けマネージドセキュリティサービスの拡大

- データセンターにおけるIoTセキュリティソリューションの統合

2035年までに、セキュリティニーズの高まりを反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本データセンターセキュリティ市場 タイプ別展望

- 物理的セキュリティ

- ネットワークセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アプリケーションセキュリティ

日本データセンターセキュリティ市場 エンドユーザー別見通し

- BFSI

- IT・通信

- 政府

- 医療

- 小売

日本データセンターセキュリティ市場 セキュリティモデル別見通し

- 予防的セキュリティ

- 検知的セキュリティ

- 対応的セキュリティ

- 支援的セキュリティ

日本データセンターセキュリティ市場 導入形態別見通し

- オンプレミス

- クラウド

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 物理的セキュリティ

- 4.1.2 ネットワークセキュリティ

- 4.1.3 クラウドセキュリティ

- 4.1.4 データセキュリティ

- 4.1.5 アプリケーションセキュリティ

- 4.2 情報通信技術、エンドユーザー別(百万米ドル)

- 4.2.1 BFSI

- 4.2.2 ITおよび通信

- 4.2.3 政府

- 4.2.4 医療

- 4.2.5 小売

- 4.3 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウド

- 4.3.3 ハイブリッド

- 4.4 情報通信技術(ICT)、セキュリティモデル別(百万米ドル)

- 4.4.1 予防的セキュリティ

- 4.4.2 検知的セキュリティ

- 4.4.3 対応的セキュリティ

- 4.4.4 支援的セキュリティ

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 パロアルトネットワークス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シスコシステムズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フォーティネット(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Check Point Software Technologies (IL)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 マカフィー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 トレンドマイクロ(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 FireEye(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 CrowdStrike(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 パロアルトネットワークス(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(エンドユーザー別)

- 6.4 日本市場分析(導入タイプ別)

- 6.5 日本市場分析(セキュリティモデル別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、タイプ別、2024年(%シェア)

- 6.13 情報通信技術、タイプ別、2024年から2035年 (百万米ドル)

- 6.14 エンドユーザー別情報通信技術、2024年(%シェア)

- 6.15 エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.18 セキュリティモデル別情報通信技術、2024年(%シェア)

- 6.19 セキュリティモデル別情報通信技術、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.3 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.4 セキュリティモデル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携