❖本調査資料に関するお問い合わせはこちら❖

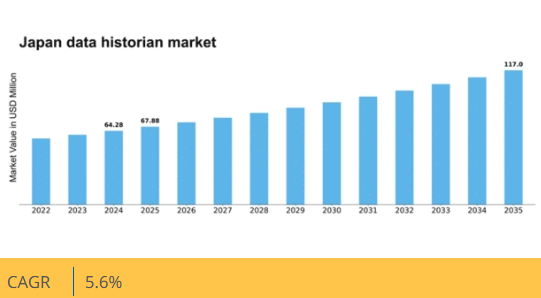

マーケットリサーチフューチャーの分析によると、2024年の日本のデータヒストリアン市場規模は6428万米ドルと推定された。日本のデータヒストリアン市場は、2025年の67.88百万米ドルから2035年までに117.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5%を示すと予測されている。

主要市場動向とハイライト

日本のデータヒストリアン市場は、技術進歩と進化する業界ニーズに牽引され、堅調な成長を遂げている。

- IoT技術との統合が日本のデータヒストリアン市場でますます普及している。

- 組織が機密情報を保護しようとする中、データセキュリティとコンプライアンスへの注目が高まっている。

- クラウドベースのソリューションが注目を集めており、より柔軟でスケーラブルなデータ管理オプションへの移行を反映している。

- リアルタイムデータ分析への需要増加と規制コンプライアンス要件の強化が、市場成長の主要な推進要因となっている。

日本データヒストリアン市場

CAGR

5.6%

市場規模と予測

2024年市場規模64.28 (百万米ドル)2035年市場規模117.0 (百万米ドル)CAGR (2025 – 2035)5.6%

主要企業

OSIsoft(米国)、Honeywell(米国)、Siemens(ドイツ)、Schneider Electric(フランス)、Emerson(米国)、Rockwell Automation(米国)、General Electric(米国)、ABB(スイス)、三菱電機(日本)

日本データヒストリアン市場動向

データヒストリアン市場は現在、様々な分野におけるデータ管理ソリューションの需要増加に牽引され、顕著な成長を遂げている。組織は、業務効率と意思決定プロセスの向上における履歴データの価値を認識しつつある。この傾向は、過去のパフォーマンス分析が生産性の大幅な向上とコスト削減につながる製造業、エネルギー、公益事業などの業界で特に顕著である。さらに、クラウドコンピューティングやIoTを含む技術の進歩がデータヒストリアンシステムの統合を促進し、よりアクセスしやすくユーザーフレンドリーなものにしている。その結果、企業はデータ活用の力を引き出すため、これらのソリューションへの投資をより積極的に行う傾向にあります。加えて、日本の規制環境は厳格なコンプライアンス要件により進化しており、組織は堅牢なデータ管理手法の導入を迫られています。企業がデータの完全性とセキュリティを確保しようとする中、この変化はデータヒストリアン市場をさらに推進する可能性が高いです。持続可能性と環境責任への重視も、組織が資源使用の最適化と廃棄物の最小化を目指すことで、市場の動向に影響を与えています。全体として、データヒストリアン市場は技術進歩と変化する規制枠組みに牽引され、継続的な拡大が見込まれる。

IoT技術との統合

データヒストリアン市場では、モノのインターネット(IoT)技術との統合が進む傾向にある。この融合によりリアルタイムデータ収集・分析が可能となり、運用上の洞察が強化される。より多くのデバイスが相互接続されるにつれ、効率的なデータ管理ソリューションへの需要は増加し、組織が予測分析のために履歴データを活用できるようになるだろう。

データセキュリティとコンプライアンスへの注力

データヒストリアン市場では、データセキュリティとコンプライアンスへの重視が高まっている。組織はデータ侵害や規制不遵守に伴うリスクをますます認識しており、機密情報を保護し法的基準への準拠を確保するため、高度なセキュリティ対策やデータガバナンスフレームワークへの投資を進めている。

クラウドベースソリューションの採用

クラウドベースソリューションへの移行がデータヒストリアン市場を変革している。スケーラビリティ、コスト効率、アクセスの容易さから、組織はクラウドプラットフォームを選択する傾向が強まっています。この傾向は、企業がデータ管理プロセスの効率化とコラボレーション強化を図る中で、データヒストリアンシステムの導入を促進する可能性があります。

日本のデータヒストリアン市場の推進要因

リアルタイムデータ分析の需要増加

日本のデータヒストリアン市場では、リアルタイムデータ分析機能に対する需要が顕著に高まっています。製造業やエネルギー産業などの業界では、業務効率や意思決定プロセスの向上のために、瞬時のデータインサイトへの依存度が高まっている。この傾向は、これらの分野におけるリアルタイム分析ソリューションの導入率が約15%増加したと報告されていることで裏付けられている。組織がパフォーマンスの最適化を図る中、データヒストリアン市場は、リアルタイムデータ活用へのこの移行から大きな恩恵を受ける立場にあり、企業が市場の変化や業務上の課題に迅速に対応することを可能にする。

スマート製造イニシアチブの拡大

日本におけるスマート製造への推進は、データヒストリアン市場に大きな影響を与えています。産業が自動化やAIなどの先進技術を採用するにつれ、包括的なデータ収集と分析の必要性が極めて重要になっています。日本政府は製造効率の向上を目的とした取り組みを推進しており、これにより今後5年間でデータヒストリアンソリューションの導入が20%増加すると予想されています。この傾向は、スマート製造への移行を促進する上でデータヒストリアンが重要であるという認識が高まっていることを示しており、最終的には市場成長を牽引するでしょう。

予知保全の重要性の高まり

予知保全は、日本のデータヒストリアン市場において重要な焦点領域として台頭しています。組織は、過去のデータを分析し、設備の故障が発生する前に予測するために、データヒストリアンを活用するケースが増えています。この予防的アプローチはダウンタイムを最小限に抑えるだけでなく、保守コストも削減するため、運輸や公益事業を含む様々な分野で魅力的な戦略となっている。企業が運用信頼性と効率性の向上における予知保全の価値を認識するにつれ、市場は12%の成長率が見込まれ、現代の産業実践におけるデータヒストリアンシステムの役割がさらに確固たるものとなる。

規制順守要件の強化

日本の厳格な規制環境は堅牢なデータ管理ソリューションを必要としており、これがデータヒストリアン市場の成長を牽引している。企業はデータプライバシーやセキュリティを含む様々なコンプライアンス基準への順守を迫られており、信頼性の高いデータ保存・検索機能を提供しつつコンプライアンスを確保できるデータヒストリアンシステムへの投資が増加している。組織がコンプライアンス主導のデータ管理戦略を優先する中、市場は年間10%の成長が見込まれており、規制順守の維持と機密情報の保護におけるデータヒストリアンの重要性が浮き彫りとなっている。

高度な分析と機械学習の導入

高度な分析と機械学習技術のデータヒストリアン市場への統合は、日本の組織がデータを管理・活用する方法を再構築している。企業はデータを保存するだけでなく、実用的な知見を導き出す分析機能を提供するソリューションをますます求めている。この傾向は、企業が高度な分析イニシアチブを支援するデータヒストリアンの可能性を認識するにつれ、予測される18%の市場成長率に反映されている。機械学習アルゴリズムを活用することで、組織はデータ駆動型の意思決定プロセスを強化し、各業界におけるイノベーションと競争力を促進できます。

市場セグメントの洞察

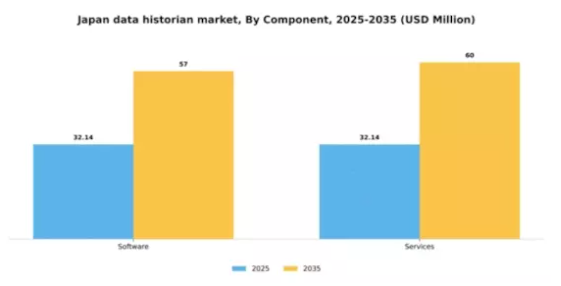

コンポーネント別:ソフトウェア(最大)対サービス(最速成長)

日本のデータヒストリアン市場では、ソフトウェアコンポーネントが大きなシェアを占め、全体の中で最大のセグメントとなっています。この分野は、堅牢なデータ処理および分析ソリューションへの需要の高まりによって牽引されています。一方、サービスセグメントは市場シェアこそ小さいものの、ソフトウェアソリューションを補完し業務効率を高めるカスタマイズされた包括的サポートを求める企業が増加し、需要が急増している。データ管理の複雑化や各業界における先進技術の採用拡大により、サービスセグメントはより速いペースで成長すると予測される。リアルタイムデータ分析の必要性、意思決定能力の向上、IoT統合といった要因がこの成長を後押ししている。企業は、ソフトウェアシステムの機能を最大限活用できるよう、データインフラの実践的サポートと最適化を提供するサービス提供を優先している。

ソフトウェア(主流)対 サービス(新興)

ソフトウェア分野は、確立された存在感と分析・データストレージソリューションへの多大な貢献により、日本のデータヒストリアン市場において依然として主流の地位を占めている。その幅広い提供品目には、様々な分析ツール、データ可視化プラットフォーム、多様な業界に適したスケーラブルなシステムが含まれる。しかし、新興サービス分野は勢いを増しており、企業がデータを効果的に活用しようとする中で必要性が高まっている統合、カスタマイズされたサポート、管理ソリューションを提供しています。この傾向は、ソフトウェアの使いやすさを向上させる包括的なサービスパッケージを優先する方向への移行を示しており、進化するデータ管理と分析の環境において専門家の支援の重要性に対する認識の高まりを反映しています。

導入形態別:クラウドベース(最大)対オンプレミス(急成長中)

日本のデータヒストリアン市場における導入形態の分布を見ると、クラウドベースソリューションが最大のシェアを占めており、様々な業界での採用率増加がこれを支えています。組織は、スケーラビリティ、コスト効率、既存インフラとの統合の容易さからクラウドベース導入に傾いており、多くの企業にとって好ましい選択肢となっています。一方、オンプレミス導入は、企業がデータ管理とセキュリティに対するより大きな制御を求める中で、最も急成長しているセグメントとして台頭しています。データプライバシーと規制コンプライアンスへの懸念の高まりが、オンプレミスソリューションの選択を促進している。これにより企業は自社施設内にデータを保持しつつ、高度なヒストリアン機能を活用できる。

導入形態:クラウドベース(主流) vs. オンプレミス(新興)

日本データヒストリアン市場におけるクラウドベース導入は、柔軟性と広範なアクセス性を特徴とし、ユーザーがリモートでデータインサイトにアクセス可能にする。強化されたコラボレーション、自動更新、初期コストの低減を提供し、ITオーバーヘッドの最小化を目指す組織にとって特に魅力的です。一方、オンプレミス導入は、特定の業界が求める堅牢なセキュリティ機能とカスタマイズされた構成を提供するため、新たな選択肢として注目を集めています。これらのソリューションは、機密情報を扱い、データをローカルに保持することを好み、特定の規制要件や内部統制に対応する必要がある企業に特に支持されています。

用途別:生産追跡(最大)対予知保全(急成長)

日本のデータヒストリアン市場は多様な用途分布を示し、生産追跡が各種セグメント価値の中でシェア首位を占める。これに資産パフォーマンス管理と環境監査が続き、いずれも市場構造に大きく寄与している。予知保全は現時点ではシェアが小さいものの、企業が運用効率の最大化とダウンタイム削減を追求する中で注目を集めつつある。日本データヒストリアン市場の成長傾向は、技術主導型アプリケーションへの顕著な移行を示している。インダストリー4.0イニシアチブの台頭が主要な推進力となり、企業は先見的な意思決定のために予知保全への投資を進めている。さらに、環境コンプライアンスに関する規制が環境監査を促進する一方、企業は生産性とパフォーマンス指標のより高い基準を達成するため、資産パフォーマンス管理を引き続き優先している。

生産追跡(主流)対予知保全(新興)

日本データヒストリアン市場における主流セグメントである生産追跡は、製造プロセスにおける重要な役割を担い、生産効率を向上させるリアルタイムの洞察を提供します。このセグメントは高度なデータ管理ソリューションを活用し、製造業者が業務のあらゆる側面をシームレスに監視できるようにします。一方、予知保全は新興分野ながら、技術の進化に伴い急速に注目を集めています。設備故障を未然に予測することに焦点を当て、障害を最小限に抑え、より円滑な運営を可能にします。企業はデジタルトランスフォーメーションの一環として予知保全戦略を採用する傾向が強まっており、運用コストの大幅な削減と信頼性向上の可能性を認識しています。この傾向は、予知保全を将来の主要プレイヤーとして位置づけています。

エンドユーザー別:石油・ガス(最大)対公益事業(最速成長)

エンドユーザーセグメント別の市場シェア分布を見ると、石油・ガスセクターが日本データヒストリアン市場において最大のデータヒストリアンソリューション消費セクターとして顕著な存在感を示している。その他の注目セグメントには化学・製薬および公益事業が含まれ、シェアは小さいものの重要な役割を担っている。データヒストリアン技術に投資する産業の多様性がバランスの取れた市場形成に寄与しているが、石油・ガスが依然としてトップの座を占めている。成長傾向を見ると、エネルギー管理における業務効率化と規制順守の需要増加を背景に、公益事業セクターが日本データヒストリアン市場で最も急成長している分野として台頭している。全産業にわたるデジタルトランスフォーメーションがデータヒストリアンの導入促進につながっており、特に公益事業セクターのエンドユーザーはリアルタイムデータを活用して意思決定の改善と業務効率の向上を実現している。

石油・ガス:支配的 vs. 公益事業:新興

石油・ガスセクターは、操業の複雑さと運用効率向上のためのリアルタイムデータ分析の重要性から、高度なデータ管理ソリューションへの依存度が高い特徴を持つ。このセグメントが日本データヒストリアン市場で支配的な地位を占める背景には、強固なインフラと技術アップグレードへの多額の投資がある。一方、公益事業セグメントはスマートグリッド技術やエネルギー分析への戦略的シフトを反映し、急速に台頭している。この成長は、持続可能性の重要性増大と規制圧力に支えられており、公益事業は進化する市場ニーズに応えるソリューションの革新とカスタマイズを目指すデータヒストリアンベンダーにとって、注目すべき選択肢として位置づけられている。

主要プレイヤーと競争環境

日本のデータヒストリアン市場は、技術進歩と戦略的提携によって形成される競争環境が特徴である。OSIsoft(米国)、Honeywell(米国)、三菱電機(日本)などの主要プレイヤーは、市場地位強化のためイノベーションとデジタルトランスフォーメーションを積極的に推進している。OSIsoft(米国)は自社PIシステムとクラウド技術の統合に注力し、リアルタイムデータ分析と業務効率の向上を実現している。一方、ハネウェル(米国)は産業用IoT(IIoT)ソリューションの開発を重視し、産業プロセスの最適化とデータ駆動型意思決定の強化を図っている。三菱電機(日本)は自動化・制御システムにおける専門性を活かし、日本市場の特有のニーズに応えるカスタマイズ型データヒストリアンソリューションを提供している。

これらの企業が採用するビジネス戦略は、製造業の現地化とサプライチェーン最適化に向けた協調的取り組みを反映している。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも様々なイニシアチブで協業している。この競争環境は、技術能力の強化と市場拡大を目的としたパートナーシップや合弁事業を含む主要プレイヤーの共同戦略によってさらに影響を受けている。

2025年10月、OSIsoft(米国)は主要な日本の通信企業との戦略的提携を発表し、先進的な接続ソリューションを通じてデータヒストリアン機能を強化した。この連携によりIoTデバイスの統合が促進され、より包括的なデータ収集・分析が可能となる見込みである。本提携の戦略的重要性は、製造業やエネルギー産業を含む多様なセクターの顧客における業務効率の大幅な改善につながる潜在性に由来する。

2025年9月、ハネウェル(米国)はエネルギー管理と持続可能性に焦点を当てた、日本市場向けに特別設計された新たなデータヒストリアンツールスイートを発表した。この取り組みは、日本の炭素排出削減と再生可能エネルギー源への移行への取り組みと合致している。これらのツールの導入は、日本企業の間で高まる持続可能なソリューションへの需要に対応することで、ハネウェルの市場での地位を強化する可能性が高い。

2025年8月、三菱電機(日本)は予測分析のための高度なAIアルゴリズムを組み込んだデータヒストリアンソフトウェアのアップグレード版を発表した。産業分野でAIを活用した業務改善が求められる中、この機能強化は特に重要である。本アップグレードの戦略的意義は、顧客に実用的な知見を提供し、データ管理におけるより積極的なアプローチを促進する可能性によって裏付けられている。

2025年11月現在、データヒストリアン市場の競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく左右されている。競争力を維持するためには協業が必要であると企業が認識するにつれ、戦略的提携がますます重要になっている。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は市場の成功基準を再定義し、企業は顧客の進化する要求を満たす最先端ソリューションへの投資を迫られる可能性がある。

業界動向

日本のデータヒストリアン市場では、産業オートメーションとデータ駆動型意思決定への重視が高まる中、近年著しい進展が見られる。モクサ、アスペン・テクノロジー、三菱電機、シーメンス、エマーソン・エレクトリックなどの企業は、リアルタイムデータ分析と業務効率化を支援するため、データヒストリアン機能の強化に注力している。

2025年6月現在、日本のデータセンター産業は急速に成長し、国内外の投資を集めている。この増加の主因はデータ処理・保存容量の需要増であり、生成される膨大なデータの管理・評価においてデータヒストリアンソリューションが不可欠となっている。データセンターの拡張は、データヒストリアン技術を支えるインフラ強化につながると予想される。生成AIの安全な利用とリスク低減を促進するため、日本政府は2025年5月に提言を発表した。これらの取り組みは、ベストプラクティスの共有やAI調達・利用に伴うリスクへの対応を通じて、AIガバナンスの枠組みを提供することを目的としている。

データヒストリアン市場において、このプログラムは倫理的なデータ管理を維持しつつAI技術を創出するという政府の姿勢を示している。2025年2月発表の「2024年中小企業白書」によれば、中小企業(SME)は特に営業・マーケティング関連データにおいて、クラウドベースの分析ソリューションを急速に導入している。この傾向は、中小企業がデータ駆動型意思決定へ移行する広範な動きを反映しており、運用データを効率的に収集・保存・分析できるデータヒストリアンシステムの需要を牽引している。政府や業界団体は、研修プログラムや補助金を通じてこの移行を支援している。

過去2~3年でクラウド型データヒストリアンソリューションの導入傾向が高まっており、企業はスケーラブルで安全なデータストレージオプションを活用し、日本企業全体の連携と効率性を向上させようとしている。この変革は、より競争力のある技術主導型産業セクターを実現するという日本の国家戦略に沿ったものである。

将来展望

日本のデータヒストリアン市場 将来展望

日本のデータヒストリアン市場は、データ分析需要の増加と産業オートメーションを原動力として、2024年から2035年にかけて年平均成長率(CAGR)5.6%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型予知保全ソリューションの統合

- クラウドベースのデータヒストリアンプラットフォームの開発

- IoTデータ管理サービスへの拡大

2035年までに、技術的需要の進化を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本データヒストリアン市場 エンドユーザー展望

- 石油・ガス

- 海運

- 化学・製薬

- 製紙・パルプ

- 金属・鉱業

- 公益事業

- データセンター

- その他

日本データヒストリアン市場 コンポーネント別展望

- ソフトウェア

- サービス

日本データヒストリアン市場 デプロイメント別展望

- クラウドベース

- オンプレミス

日本データヒストリアン市場 アプリケーション別展望

- 生産追跡

- 環境監査

- 資産パフォーマンス管理

- 予知保全

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソフトウェア

- 4.1.2 サービス

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.3 情報通信技術(ICT)、アプリケーション別(百万米ドル)

- 4.3.1 生産追跡

- 4.3.2 環境監査

- 4.3.3 資産パフォーマンス管理

- 4.3.4 予知保全

- 4.3.5 その他

- 4.4 エンドユーザー別情報通信技術(百万米ドル)

- 4.4.1 石油・ガス

- 4.4.2 海洋

- 4.4.3 化学・製薬

- 4.4.4 紙・パルプ

- 4.4.5 金属・鉱業

- 4.4.6 公益事業

- 4.4.7 データセンター

- 4.4.8 その他

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 OSIsoft(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ハネウェル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シーメンス(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シュナイダーエレクトリック(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 エマーソン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ロックウェル・オートメーション(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ゼネラル・エレクトリック(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ABB(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 三菱電機(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 OSIsoft(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 コンポーネント別日本市場分析

- 6.3 導入形態別日本市場分析

- 6.4 用途別日本市場分析

- 6.5 エンドユーザー別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.13 情報通信技術、コンポーネント別、2024年~2035年 (百万米ドル)

- 6.14 導入形態別情報通信技術、2024年(シェア%)

- 6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携