❖本調査資料に関するお問い合わせはこちら❖

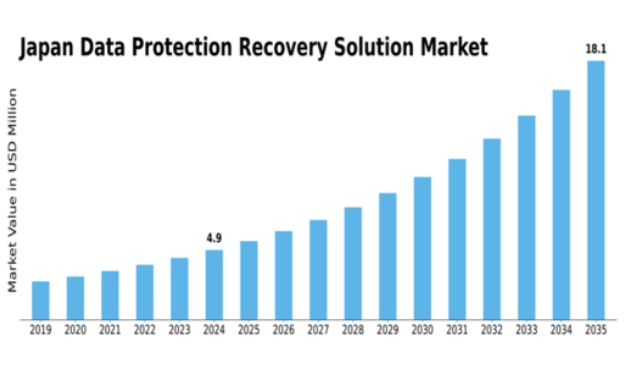

MRFRの分析によると、2024年の日本のデータ保護・復旧ソリューション市場規模は429万米ドルと推定された。日本のデータ保護・復旧ソリューション市場は、2025年の492万米ドルから2035年までに1,930万米ドルへ成長し、2025年から2035年の予測期間において14.65%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のデータ保護・復旧ソリューション市場は、規制順守と技術進歩を原動力として堅調な成長を遂げています。

- 市場では規制順守の強化が進み、様々な分野におけるデータ保護戦略を形作っています。

- クラウドソリューションの採用が増加しており、企業にとってより柔軟で拡張性の高いデータ復旧オプションを実現しています。

- AIと機械学習技術の統合により、データ保護対策の効率性と有効性が向上しています。

- サイバーセキュリティ脅威の増加とデータプライバシー意識の高まりが、市場成長を推進する主要な要因である。

日本データ保護・復旧ソリューション市場

CAGR

14.65%

市場規模と予測

2024年市場規模4.29(百万米ドル)2035年市場規模19.3(百万米ドル)

主要プレイヤー

Veeam Software(米国)、Commvault Systems(米国)、Dell Technologies(米国)、IBM(米国)、Veritas Technologies(米国)、Acronis(スイス)、Rubrik(米国)、Zerto(イスラエル)、Cohesity(米国)

日本データ保護・復旧ソリューション市場動向

データ保護・復旧ソリューション市場は現在、様々な分野におけるデジタルインフラへの依存度の高まりを背景に、顕著な進化を遂げている。組織は機密情報の保護を優先しており、これが先進的ソリューションへの需要急増につながっている。この傾向は、データ侵害が深刻な影響を及ぼす可能性のある金融、医療、製造などの分野で特に顕著である。その結果、企業はデータバックアップだけでなく、復旧やコンプライアンス対策も包括する総合的な戦略への投資を進めている。厳しいデータ保護法への準拠を求める動きが強まる中、規制順守への重視がより顕著になっている。さらに、クラウドコンピューティングの台頭はデータ管理の風景を一変させた。企業は柔軟性と拡張性を理由にクラウドベースのソリューションを積極的に採用しています。この移行によりデータ復旧プロセスが効率化され、組織はインシデントに迅速に対応できるようになりました。人工知能(AI)と機械学習をデータ保護戦略に統合する動きも広がっており、これらの技術が脅威の検知・対応能力を強化しています。全体として、技術進歩と脅威環境の変化を背景に、データ保護・復旧ソリューション市場は継続的な成長が見込まれています。

規制順守の強化

組織はデータ保護戦略を厳格な規制に適合させることに注力している。この傾向は罰則回避と顧客信頼維持の必要性から生じている。個人情報保護法などの法令遵守は企業にとって不可欠となりつつある。

クラウドソリューションの採用

クラウドベースのデータ保護ソリューションへの移行が顕著である。企業はクラウドサービスの拡張性と柔軟性を活用し、データ復旧能力を強化している。この傾向により、データ管理の効率化と復旧時間の短縮が実現する。

AIと機械学習の統合

データ保護戦略への人工知能(AI)と機械学習の組み込みが進んでいる。これらの技術は脅威の検知と対応を改善し、組織が潜在的なデータ侵害に積極的に対処し、全体的なセキュリティを強化することを可能にする。

日本のデータ保護・復旧ソリューション市場の推進要因

サイバーセキュリティ脅威の増大

日本のデータ保護・復旧ソリューション市場は、サイバー攻撃の頻度と高度化により需要が高まっている。組織は機密情報を保護するため、堅牢なデータ保護戦略への投資を迫られている。2025年にはサイバー犯罪が日本経済に1兆ドル以上の損害をもたらすと推定され、企業がデータ復旧ソリューションを優先する要因となっている。この傾向は包括的なサイバーセキュリティ対策の必要性に対する認識の高まりを示しており、市場の成長に直接影響を与えている。企業が潜在的なデータ侵害に直面する中、効果的な復旧ソリューションの緊急性は最優先事項となり、この分野におけるイノベーションと投資を促進している。

リモートワーク文化の台頭

日本におけるリモートワーク文化への移行は、データ保護・復旧ソリューション市場を再構築している。在宅勤務する従業員が増えるにつれ、組織は多様な環境におけるデータ保護という新たな課題に直面している。この傾向により、企業が場所を問わずデータの安全性を確保しようとする中で、リモートデータ保護ソリューションへの注目が高まっている。2025年には、日本の労働力の30%がリモートワークになると推定されており、安全なデータアクセスと復旧を可能にするソリューションの需要を牽引しています。その結果、市場はリモートワークがもたらす特有の課題に対処するために進化し、データ保護技術の革新を促進する可能性が高いです。

データプライバシーに対する意識の高まり

日本のデータ保護・復旧ソリューション市場は、消費者と企業の双方におけるデータプライバシーへの意識の高まりから恩恵を受けています。個人データの悪用に対する懸念の高まりを受け、組織は厳格なデータ保護対策の実施を迫られている。2025年には、日本の消費者の70%以上が自身のデータプライバシーを懸念していると調査が示しており、企業は包括的な復旧ソリューションの導入を迫られている。この意識の高まりは、データを保護するだけでなく、進化するプライバシー規制への準拠も保証するソリューションの需要を促進する可能性が高い。その結果、組織が消費者の信頼を維持するためにデータ保護を優先するにつれ、市場は拡大すると予想される。

デジタルトランスフォーメーションの取り組み

日本のデジタルトランスフォーメーション推進は、データ保護・復旧ソリューション市場に大きな影響を与えています。企業がデジタル技術を導入するにつれ、生成・保存されるデータ量は急増しています。2025年には、日本で生成されるデータは30ゼタバイトに達すると予測されており、高度なデータ保護対策が不可欠です。組織は、効果的な復旧ソリューションがなければ重要なデータを失うリスクがあり、それがデジタル戦略の妨げになることを認識しています。この認識は、急速な技術進歩の中で事業継続性とデータ完全性を確保しようとする企業によるデータ保護技術への投資を促進する可能性が高いです。

ITインフラへの投資増加

データ保護・復旧ソリューション市場は、日本の様々な分野におけるITインフラへの投資急増を目の当たりにしています。組織が業務におけるデータの重要性を認識するにつれ、IT能力強化のためにより多くのリソースを割り当てている。2025年には日本のIT支出が1000億ドルを超え、その大部分がデータ保護・復旧ソリューションに向けられると予測される。この傾向は、企業がデータ保護を戦略的優先事項と見なしつつあることを示しており、急速に進化するデジタル環境の要求に応える高度な復旧ソリューションの開発につながっている。

市場セグメントの洞察

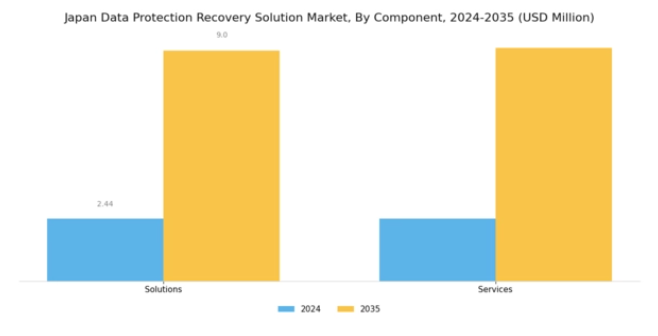

データ保護・復旧ソリューション市場コンポーネント別分析

日本データ保護・復旧ソリューション市場のコンポーネント分野は、データ完全性とアクセス性を保護するソリューション及びサービスを中心に、市場全体の大きな割合を占める。日本におけるサイバー攻撃の頻度と高度化が進む中、堅牢なデータ保護戦略の必要性が浮き彫りとなり、潜在的な脅威に直面してもデータ復旧と事業継続を保証する包括的ソリューションへの需要が高まっている。

この点において、データバックアップ、ストレージ、復旧に関連するソリューションは、組織がデータ損失の防止だけでなく、事業中断を軽減するための迅速な復旧の重要性を認識するにつれ、極めて重要な役割を果たしている。サービスコンポーネントもまた、データ保護戦略の効果的な導入と継続的な管理を促進するコンサルティング、サポート、トレーニングサービスを含むため、非常に重要である。

ソリューションとサービスの双方への依存は、データセキュリティと復旧に対する厳格な措置を求める規制遵守要件への日本企業の認識が高まっていることでさらに強化されています。その結果、組織は人工知能やクラウドコンピューティングなどの先進技術をデータ保護フレームワークに統合する傾向が強まり、市場の力学を変容させています。加えて、日本の高齢化とそれに伴う労働力不足は、業務の効率化を促し、自動化されたデータ保護ソリューションへの関心をさらに高めています。

この分野における研究開発への継続的な投資は、新たな課題への積極的対応を示すものであり、データ復旧能力を強化する新技術の開発を促進している。さらに、厳格な規制に準拠したデータプライバシーとセキュリティの維持は引き続き焦点であり、ソリューションとサービスの双方が日本データ保護復旧ソリューション市場の健全性と機能性を形作る上で重要な役割を担っていることを浮き彫りにしている。

この継続的な相互作用は、技術プロバイダーと組織間の連携がデータ保護の革新的なアプローチを育む上で重要であることを示しており、最終的には日本企業のレジリエンスと持続可能性に貢献します。

図2:日本データ保護復旧ソリューション市場インサイト

図2:日本データ保護復旧ソリューション市場インサイト

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

データ保護復旧ソリューション市場導入動向

日本データ保護復旧ソリューション市場における導入形態セグメントは、組織がデータを管理・保護する方法を形作る上で極めて重要です。サイバー脅威やデータ侵害の増加に伴い、堅牢なデータ保護ソリューションへの需要は拡大を続けています。このセグメントにはオンプレミス型とクラウド型ソリューションなど様々な選択肢が含まれ、それぞれに利点があります。

オンプレミスソリューションは、データへの物理的アクセスを優先する企業に高度な制御性とセキュリティを提供し、機密情報を扱う業界で好まれる傾向がある。一方、クラウドソリューションは拡張性と柔軟性を提供し、継続的なデータ可用性とアクセス性を保証する費用対効果の高い代替手段を求める企業に対応する。日本の高度なデジタルトランスフォーメーションに牽引されたクラウド技術の急速な普及は、このセグメントの重要性をさらに強調している。

さらに、政府がサイバーセキュリティ対策の強化に注力していることから、効果的なデータ復旧ソリューションの必要性が高まっており、日本データ保護復旧ソリューション市場の全体的な成長に寄与している。市場動向は、ハイブリッド展開戦略への移行を示しており、組織はオンプレミスとクラウドソリューションの両方の利点を活用してデータ保護技術を最適化できる。

データ保護復旧ソリューション市場における組織規模の洞察

日本データ保護復旧ソリューション市場において、組織規模セグメントは業界全体の構造形成に重要な役割を果たす。小規模、中規模、大規模と異なる規模の組織は、それぞれデータ保護に対する固有の要件とアプローチを有する。小規模組織は限られたリソースでリスクを軽減するため、費用対効果が高く拡張性のあるソリューションを求める傾向が強い。

一方、中堅企業は通常、事業拡大に合わせて適応可能な堅牢なデータ保護戦略を必要とし、日本の厳格なデータプライバシー規制への準拠を確保します。大規模組織は、膨大なデータセットと複雑なITインフラで知られ、広範な運用ニーズに合致する包括的で高度なソリューションを優先します。日本政府がAPPI(個人情報保護法)などの規制を通じてデータセキュリティを推進する中、あらゆる規模の組織でデータ保護イニシアチブへの重視が高まっています。

総じて、この分野における異なるニーズを理解することは、日本の進化するデータセキュリティ環境に対応した特化型ソリューションを開発する上で極めて重要です。市場動向は、データ完全性と可用性の重要性に対する認識の高まりを反映し、あらゆる規模の企業におけるデータ復旧ソリューション強化への集団的推進によって影響を受けています。

データ保護復旧ソリューション市場 業種別インサイト

業種別セグメントに焦点を当てた日本のデータ保護復旧ソリューション市場は、データセキュリティと復旧ソリューションを優先する様々な業界が存在する多様な状況を示しています。銀行・金融サービス・保険(BFSI)セクターは、厳格な規制要件と機密性の高い顧客情報を保護する必要性から、需要を牽引する重要な役割を担っている。

同様に、医療業界では患者データを保護し、規制順守を確保し、信頼性を高めるために、データ復旧ソリューションの導入が急速に進んでいる。IT・通信セクターでは、デジタルトランスフォーメーションへの重点化により、日々処理される膨大なデータ量を考慮すると、堅牢なデータ保護対策に対する需要が大幅に高まっている。一方、小売業界ではサイバー脅威関連のリスク軽減のため消費者データ保護に注力しており、顧客の信頼とロイヤルティ維持にはデータ復旧ソリューションが不可欠である。

総じて、これらのセグメントは日本のデータ保護・復旧ソリューション市場の成長に寄与しており、各業界が独自の要件を活かし先進ソリューションの導入を促進。厳格な規制への準拠を確保しつつ、データ損失に対する耐性を高めている。

主要プレイヤーと競争環境

日本のデータ保護・復旧ソリューション市場は、高まるデータセキュリティ懸念と堅牢な復旧ソリューションへの需要拡大により、ダイナミックな競争環境が特徴である。Veeam Software(米国)、Commvault Systems(米国)、IBM(米国)などの主要プレイヤーは、イノベーションとパートナーシップを活用して市場での存在感を強化する戦略的ポジションを確立している。Veeam Software(米国)はクラウドデータ管理とバックアップソリューションに注力し、Commvault Systems(米国)は包括的なデータ保護・管理サービスを重視。IBM(米国)はAI機能をソリューションに統合し、運用効率とデータ分析を強化しており、これら全体が技術的進歩と顧客中心ソリューションを優先する競争環境を形成している。

この市場における主要な事業戦略には、地域需要に対応するための製造の現地化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散化により、各社が独自の価値提案とカスタマイズされたソリューションを通じて差別化を図る中で、多様な提供内容とイノベーションが可能となっている。

2025年10月、Veeam Software(米国)は、日本におけるサービス提供を強化するため、主要な日本のクラウドプロバイダーとの戦略的提携を発表した。この提携により、Veeamの市場浸透が促進され、日本企業の特定ニーズに応えるローカライズされたソリューションが提供される見込みであり、競争力強化につながると考えられる。

2025年9月、Commvault Systems(米国)は高度なAI駆動型分析機能を組み込んだデータ保護プラットフォームの新バージョンを発表した。この開発は、インテリジェントなデータ管理ソリューションへの需要増大に対応するCommvaultの立場を強化する重要なものであり、革新的なリカバリオプションを求めるより広範な顧客層の獲得につながる可能性がある。

2025年8月、IBM(米国)はハイブリッドクラウド環境向けに特別設計された新たなデータ保護ソリューションスイートを発表した。この動きは、複数プラットフォームを跨いで事業を展開する企業の進化するニーズに対応するIBMの姿勢を示しており、データ復旧ソリューションにおける柔軟性と拡張性への戦略的焦点がうかがえる。

2025年11月現在、市場の競争動向ではデジタル化、持続可能性、AI技術の統合が顕著に重視されている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集して高度なソリューションを提供可能となっている。今後、競争の差別化は価格競争からイノベーション、技術革新、サプライチェーンの信頼性への焦点移行へと進化し、市場要求への迅速な対応における俊敏性の重要性が強調される見込みである。

業界動向

日本のデータ保護・復旧ソリューション市場は、技術進歩と規制順守強化を主因として、近年著しい活動を示している。ベリタス・テクノロジーズ、ヒューレット・パッカード・エンタープライズ、IBMなどの企業は、進化する消費者ニーズとデータセキュリティ懸念に対応するため、製品提供の強化に注力している。最近の成長は、サイバー脅威の増加と企業間でのデータ完全性への需要高まりに起因している。特に2023年7月には、アクロニスとコムヴォルトが日本市場での存在感を強化するため、金融や医療などの特定業界を対象とした戦略的提携を発表した。

さらに、ネットアップが研究開発(特に人工知能ベースの復旧ソリューション)に戦略的投資を行う動きは、市場力学の好ましい変化を示している。各企業はまた、2022年3月に日本政府が打ち出したデジタルトランスフォーメーションとデータレジリエンスフレームワークの取り組みが示すトレンドにも適応している。M&A面では、2023年8月にデル・テクノロジーズが小規模なデータ保護企業を買収し、ポートフォリオを拡大して競争力を強化したことが注目すべき統合事例である。

最近の市場評価額は上昇傾向にあり、この分野の堅調な成長軌道と、データ侵害に対する保護への注目の高まりを反映している。

将来展望

日本のデータ保護・復旧ソリューション市場の将来展望

日本のデータ保護・復旧ソリューション市場は、データ侵害の増加と規制順守の要求に牽引され、2024年から2035年にかけて14.65%のCAGRで成長する見込みである。

新たな機会は以下の分野に存在する:

- 効率性向上のためのAI駆動型データ復旧ツールの開発

- 中小企業向けサブスクリプション型データ保護サービスの拡大

- 安全なデータ管理ソリューションのためのブロックチェーン技術統合

2035年までに、イノベーションと進化する顧客ニーズに牽引され、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本データ保護復旧ソリューション市場 業種別展望

- BFSI

- 医療

- IT・通信

- 小売

日本データ保護復旧ソリューション市場 コンポーネント別展望

- ソリューション

- サービス

日本データ保護復旧ソリューション市場 導入形態別展望

- オンプレミス

- クラウド

日本データ保護復旧ソリューション市場 企業規模別展望

- 中小規模

- 大規模

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- ソリューション

- サービス

- 情報通信技術(ICT)、導入形態別(百万米ドル)

- オンプレミス

- クラウド

- 情報通信技術(ICT)、組織規模別(百万米ドル)

- 中小規模

- 大企業

- 情報通信技術(ICT)、業種別(百万米ドル)

- BFSI

- ヘルスケア

- IT・通信

- 小売

- 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- セクションV:競争分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 情報通信技術(ICT)における主要成長戦略

- 競争ベンチマーキング

- 情報通信技術(ICT)における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高および営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- Veeam Software(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Commvault Systems(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Dell Technologies (US)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- IBM(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Veritas Technologies (US)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Acronis (CH)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Rubrik(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Zerto(イスラエル)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Cohesity(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Veeam Software(米国)

- 付録

- 参考文献

- 関連レポート

- 競争環境

- 図表一覧

- 市場概要

- コンポーネント別日本市場分析

- 導入形態別日本市場分析

- 組織規模別日本市場分析

- 業種別日本市場分析

- 情報通信技術(ICT)の主要購買基準

- MRFRのリサーチプロセス

- 情報通信技術(ICT)のDRO分析

- 推進要因の影響分析:情報通信技術(ICT)

- 抑制要因の影響分析:情報通信技術(ICT)

- 供給/バリューチェーン:情報通信技術

- 情報通信技術、コンポーネント別、2024年(%シェア)

- 情報通信技術、コンポーネント別、2024年~2035年(百万米ドル)

- 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

- 情報通信技術(ICT)、組織規模別、2024年(シェア%)

- 情報通信技術(ICT)、組織規模別、2024年~2035年(百万米ドル)

- 情報通信技術、業種別、2024年(シェア%)

- 情報通信技術、業種別、2024年から2035年(百万米ドル)

- 主要競合他社のベンチマーキング

- 表一覧

- 前提条件一覧

- 7.1.1

- 日本市場規模推定値;予測

- コンポーネント別、2025-2035年(百万米ドル)

- 導入形態別、2025-2035年(百万米ドル)

- 組織規模別、2025-2035年(百万米ドル)

- 業種別、2025-2035年(百万米ドル)

- 製品発売/製品開発/承認

- 7.3.1

- 買収/提携

- 7.4.1