❖本調査資料に関するお問い合わせはこちら❖

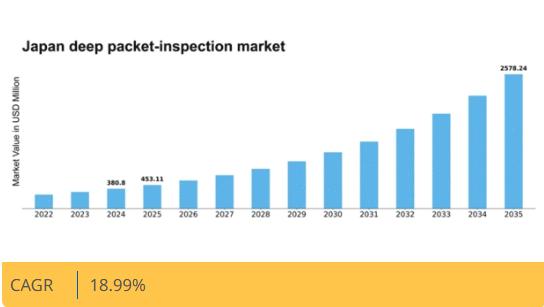

Market Research Futureの分析によると、ディープパケットインスペクション市場の規模は2024年に3億8080万米ドルと推定された。ディープパケットインスペクション市場は、2025年の4億5311万米ドルから2035年までに25億7824万米ドルへ成長し、2025年から2035年の予測期間において18.9%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のディープパケットインスペクション市場は、サイバーセキュリティ需要の高まりと技術進歩を背景に、大幅な成長が見込まれています。

- サイバーセキュリティへの懸念の高まりが、様々な分野におけるディープパケットインスペクションソリューションの需要を牽引しています。

- IoTデバイスの普及は、より多くのデバイスが堅牢なネットワーク監視を必要とするため、市場に大きな影響を与えている。

- 規制順守とデータプライバシーは、特に通信および金融サービス分野において重要性を増している。

- ネットワークトラフィックの増加と5G技術の出現は、ディープパケットインスペクション市場の成長を促進する主要な推進力である。

日本のディープパケットインスペクション市場

CAGR

18.99%

市場規模と予測

2024年市場規模380.8 (百万米ドル)2035年市場規模2578.24 (百万米ドル)CAGR (2025 – 2035)18.99%

主要企業

Cisco Systems(米国)、IBM(米国)、Nokia(フィンランド)、Juniper Networks(米国)、Arista Networks(米国)、NetScout Systems(米国)、Allot Communications(イスラエル)、Sandvine(カナダ)、Procera Networks(米国)

日本のディープパケットインスペクション市場動向

ディープパケットインスペクション市場は現在、ネットワークセキュリティとパフォーマンス最適化への需要増加を背景に顕著な成長を遂げている。日本ではサイバー脅威の増加により、組織がデータパケットをリアルタイムで分析できる先進技術の導入を促進している。この傾向は、金融や通信を含む様々な分野におけるサイバーセキュリティ対策強化に向けた政府の取り組みによってさらに後押しされている。その結果、企業は機密情報を保護し規制基準への準拠を確保するため、ディープパケットインスペクションソリューションへの投資を進めている。さらに、モノのインターネット(IoT)デバイスの普及はネットワークトラフィックの複雑化を招き、高度な監視ツールの必要性を高めている。組織が接続デバイスから生成される膨大なデータの管理・分析を求める中、ディープパケットインスペクション市場はこの動向から恩恵を受ける態勢にある。データプライバシーと保護への重視は、企業が顧客の信頼維持と厳格なデータ保護法の順守を目指すにつれ、これらの技術のさらなる採用を促進する可能性が高い。要約すると、日本におけるディープパケットインスペクション市場は、セキュリティ強化の必要性とネットワークトラフィック量の増加に影響され、急速に進化している。組織はリスク軽減とネットワークパフォーマンス最適化におけるこれらのソリューションの価値をますます認識している。

高まるサイバーセキュリティ懸念

サイバーセキュリティ脅威の激化により、ディープパケットインスペクション市場への関心が高まっている。組織は機密データを侵害や攻撃から保護するため、高度な監視ソリューションの導入を優先している。この傾向は、データの完全性が最優先される金融や医療などの分野で特に顕著である。

IoTデバイスの急増

モノのインターネット(IoT)デバイスの急増は、ディープパケットインスペクション市場に大きな影響を与えている。ネットワークに接続するデバイスが増えるにつれ、トラフィックの複雑性が増し、堅牢な分析ツールが必要となっている。企業は、これらのデバイスが生成するデータを効果的に管理・保護するために、ディープパケットインスペクション技術への投資を進めている。

規制順守とデータプライバシー

ディープパケットインスペクション市場は、データプライバシーに関する厳格な規制要件の影響も受けています。組織は、データ保護を規定する法令への準拠を確保するソリューションの導入を迫られています。この傾向は、データフローに対する可視性と制御を提供できるディープパケットインスペクション技術の需要を牽引しています。

日本のディープパケットインスペクション市場の推進要因

ネットワークセキュリティへの注力

日本におけるネットワークセキュリティへの注目の高まりは、ディープパケットインスペクション市場にとって重要な推進要因です。サイバー脅威の頻発化に伴い、組織は包括的なセキュリティ対策の導入を迫られている。ディープパケットインスペクションは、データパケットをリアルタイムで分析することで潜在的な脅威を特定・軽減する上で重要な役割を果たす。この予防的なセキュリティアプローチは、機密情報の保護と顧客信頼の維持に不可欠である。2025年には日本のサイバーセキュリティ市場規模が200億ドルを超えると予測され、その大部分がディープパケットインスペクションを含む高度なセキュリティソリューションに割り当てられる見込みである。企業がセキュリティ投資を優先する中、ディープパケットインスペクション技術の需要はさらに高まり、市場成長を加速させると予想される。

ネットワークトラフィックの増加

日本におけるネットワークトラフィックの急増は、ディープパケットインスペクション市場の重要な推進要因である。ストリーミングやオンラインゲームなどデータ集約型活動に従事するユーザーが増えるにつれ、効果的なトラフィック管理ソリューションへの需要が高まっている。2025年には日本のデータトラフィックが月間約50エクサバイトに達すると予測され、この流入を監視・分析する高度な技術が不可欠となる。ディープパケットインスペクションは、重要アプリケーションを識別・優先化することで、組織が帯域幅使用を最適化しユーザー体験を向上させることを可能にする。この機能は、飽和状態の市場で競争優位性を維持しようとするサービスプロバイダーにとって特に重要である。その結果、ネットワークトラフィックの複雑化に対応する堅牢なソリューションの導入を求める企業が増えるにつれ、ディープパケットインスペクション市場は成長が見込まれています。

5G技術の台頭

日本における5G技術の導入は、ディープパケットインスペクション市場に大きな影響を与えています。5Gネットワークは高速化と低遅延を約束するため、伝送されるデータ量は指数関数的に増加すると予想されます。この技術的進歩は、ネットワーク事業者にとって機会と課題の両方をもたらします。ディープパケットインスペクション市場は、増大するデータフローに対応可能な高度なセキュリティ対策とトラフィック管理ソリューションの需要から恩恵を受ける可能性が高い。組織が5Gへ移行するにつれ、ネットワークの完全性とパフォーマンスを確保するための高度なツールが必要となる。5G導入の予想される拡大は市場拡大につながり、2027年までにディープパケットインスペクションソリューションの収益が30%以上増加する可能性が予測されている。

データ分析の需要拡大

日本におけるデータ分析の需要増加が、ディープパケットインスペクション市場を牽引している。組織は意思決定や業務効率化におけるデータ駆動型インサイトの価値をますます認識している。ディープパケットインスペクションはネットワークトラフィックの詳細な可視性を提供し、企業がユーザー行動やアプリケーションパフォーマンスを分析することを可能にする。この機能はリソースの最適化とサービス提供の強化に不可欠である。2025年には、ディープパケットインスペクション市場における分析セグメントが総収益の約40%を占めると予測されており、データ活用への重視の高まりを反映している。企業が競争優位性のためにデータ活用を推進する中、ディープパケットインスペクションソリューションの統合はネットワーク管理における標準的な手法となる可能性が高い。

データ管理に対する規制圧力

データ管理とプライバシーに関する規制圧力は、日本のディープパケットインスペクション市場をますます形作っています。法令が進化する中、組織は厳格なデータ保護基準への準拠を確保しなければなりません。ディープパケットインスペクションは、データフローを監視し規制要件への順守を保証するために必要なツールを提供します。この機能は、データの完全性が最優先される金融や医療などの分野で特に重要です。2025年には、コンプライアンス関連支出がIT予算の大部分を占め、ディープパケットインスペクションソリューションへの投資を促進すると予測される。企業が複雑な規制環境に対応する中、効果的なデータ管理ツールへの需要が高まり、ディープパケットインスペクション市場を後押しする見込みである。

市場セグメントの洞察

日本ディープパケットインスペクション市場セグメントの洞察

日本ディープパケットインスペクション市場セグメントの洞察

ディープパケットインスペクション市場ソリューションタイプ別洞察

ディープパケットインスペクション市場 ソリューションタイプ別インサイト

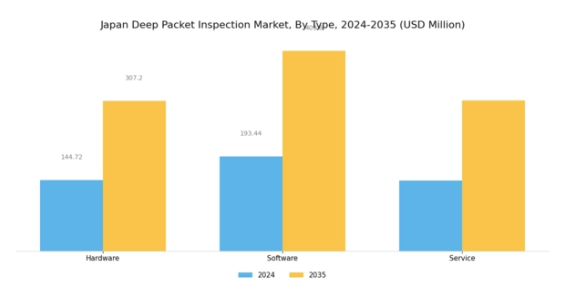

日本のディープパケットインスペクション市場は、特にソリューションタイプ分野において顕著な進化を遂げており、効果的なネットワーク管理とセキュリティ確保に重要な役割を果たしている。このセグメントでは、ハードウェア、ソフトウェア、サービスの3つの主要ソリューションで構成される。ハードウェアソリューションが市場を支配しており、日本の先進的なデジタルエコシステムで典型的な高データトラフィック量を処理するために不可欠な、パケット検査を効率的に実行するための物理インフラを提供している。

一方、ソフトウェアソリューションは詳細な分析とリアルタイム監視機能を実現し、ネットワークシステムの俊敏性を高めると同時に、日本政府が定める厳格な規制基準への準拠を確保します。サービス提供は、導入・保守・更新を含むカスタマーサポートに不可欠であり、ディープパケットインスペクションワークフロー全体の効率性と信頼性に大きく貢献します。ネットワークセキュリティへの需要増加とクラウドコンピューティングの台頭が相まって、進化するサイバー脅威に対応する高度なソフトウェアおよびサービスソリューションの導入を促進している。

日本におけるデータプライバシー法規制への強い重視は、機密情報を保護するための革新的なディープパケットインスペクションソリューションの統合をさらに必要としている。全体として、ソリューションタイプセグメントは、技術進歩とデジタル先進経済における効率的なデータ管理ソリューションの必要性により、成長が見込まれている。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

ディープパケットインスペクション市場展開モードの洞察

ディープパケットインスペクション市場展開モードの洞察

日本ディープパケットインスペクション市場の展開モードセグメントは、主にオンプレミス型とクラウドベース型ソリューションに焦点を当て、これらの技術が実装される明確な経路を示しています。オンプレミス型展開は、組織がデータセキュリティと管理に対するより大きな制御権を得ることを可能にすることが多いです。これは、データプライバシー規制が厳格で、企業が機密情報を厳重に保護することを要求する日本において特に重要です。

一方、クラウドベースのソリューションは、その拡張性と柔軟性により注目を集めており、組織が変化するネットワーク需要やセキュリティ脅威に迅速に対応することを可能にします。日本がデジタルトランスフォーメーションを推進し続ける中、これらの導入方法の採用は、ネットワークパフォーマンスの向上と規制基準への準拠を確保するために極めて重要です。クラウドベース導入への傾向は、組織が従来のインフラモデルから移行する中で、俊敏性と費用対効果の向上を追求する動きが大きく後押ししている。

したがって、導入モードの選択は、日本ディープパケットインスペクション市場の全体像を形成する上で重要な役割を果たし、様々なセクターにわたる企業の業務効率と戦略的方向性の両方に影響を与えている。

ディープパケットインスペクション市場 アプリケーションインサイト

ディープパケットインスペクション市場 アプリケーションインサイト

日本ディープパケットインスペクション市場のアプリケーション分野は、様々な産業におけるネットワーク効率とセキュリティの形成において重要な役割を果たしています。この分野において、ネットワークセキュリティは機密データを保護し、日本のデジタル環境で一般的な厳格な規制への準拠を確保するため不可欠です。ネットワーク管理は、ネットワークトラフィックの監視と制御という本質的な目的を果たし、組織がパフォーマンスを最適化しダウンタイムを削減することを可能にします。

トラフィック分析は、パターンや異常を特定するために重要であり、ネットワークの信頼性とパフォーマンスの向上に役立ちます。さらに、データプライバシーとセキュリティを規制する複雑化する法的要件に対応するため、コンプライアンス管理は極めて重要です。日本政府がサイバーセキュリティ対策を重視する中、これらのアプリケーションにおける高度なディープパケットインスペクションソリューションへの需要は増加が見込まれ、市場の革新と投資を促進します。技術の継続的な進歩とリアルタイムデータ処理への依存度の高まりは、日本のデジタルトランスフォーメーション(DX)イニシアチブを支える上で、これらのアプリケーションの重要性をさらに強調しています。

ディープパケットインスペクション市場 エンドユーザーインサイト

ディープパケットインスペクション市場 エンドユーザーインサイト

日本のディープパケットインスペクション市場は、エンドユーザー別では主に通信サービスプロバイダー、企業、政府に区分される。通信サービスプロバイダーは、ネットワークセキュリティの強化、帯域幅使用の最適化、顧客への優れたサービス品質提供のためにディープパケットインスペクションを活用する点で極めて重要である。日本の先進的な通信インフラと高いインターネット普及率を考慮すると、このセグメントは大きな成長可能性を示している。

データ保護、コンプライアンス、パフォーマンス最適化のためにディープパケットインスペクションを利用する企業も、日本における様々な産業でのデジタルトランスフォーメーションの加速に伴い、これらのソリューションをますます採用している。さらに、政府部門は、国家安全保障の保護と規制順守の維持のためにディープパケットインスペクションを導入する上で重要な役割を果たしており、データの完全性とサイバーセキュリティ対策の重要性を強調している。全体として、これらのエンドユーザーセグメントの重要性と優位性は、進化する日本の技術環境において、強化されたネットワーク管理およびセキュリティソリューションに対する需要の高まりを反映している。

インターネットユーザー数の増加とデータ集約型アプリケーションの普及に伴い、これらのエンドユーザーカテゴリーにおける需要に牽引され、市場は継続的な拡大が見込まれる。

主要プレイヤーと競争環境

日本のディープパケットインスペクション市場は、ネットワークセキュリティとデータ管理ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、IBM(米国)、ノキア(フィンランド)などの主要プレイヤーは、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進している。シスコシステムズ(米国)はサイバーセキュリティ対策強化への取り組みを強調し、IBM(米国)は人工知能の専門知識を活用してパケット検査プロセスの最適化を図っている。ノキア(フィンランド)もネットワーク性能向上のための次世代技術に投資しており、技術的進歩と顧客中心のソリューションを優先する競争環境を共同で醸成している。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。各社は製造の現地化やサプライチェーン最適化など多様な事業戦略を採用し、業務効率の向上を図っている。この競争構造により多様な製品・サービスが提供され、顧客は自社の特定ニーズに最適なソリューションを選択できる。主要プレイヤーの総合的な影響力は大きく、彼らがイノベーションを推進し業界標準を確立することで、他社もこれに追随する傾向にある。

2025年10月、シスコシステムズ(米国)は日本の主要通信事業者との戦略的提携を発表し、ディープパケットインスペクション機能の強化を図った。この協業は既存ソリューションへの高度な分析技術と機械学習の統合を目指し、脅威検知能力と対応時間の改善を目的とする。本提携の戦略的重要性は、日本企業が直面する特有の課題に対応した堅牢なセキュリティ機能を提供することで、シスコの市場地位強化に寄与する可能性にある。

2025年9月、IBM(米国)はデータ処理の効率化とネットワーク可視性の向上を目的とした、AI駆動型ディープパケットインスペクションの新ツールスイートを発表した。この取り組みはIBMのデジタルトランスフォーメーションへの継続的な取り組みを反映し、ネットワーク管理におけるAI技術統合のリーダーとしての同社の地位を確立するものである。組織が膨大なデータを効率的に管理しつつ、厳格な規制要件への準拠を確保する必要性が高まっていることが、この発表の戦略的重要性を裏付けている。

2025年8月、ノキア(フィンランド)は高度な機械学習アルゴリズムを組み込みネットワーク性能を最適化する最新のディープパケットインスペクションソリューションを発表した。ネットワークトラフィックの複雑化とリアルタイム分析の必要性に対応する本開発は特に重要である。この革新の戦略的価値は、顧客に実用的な知見を提供し、急速に進化する市場における業務効率と競争優位性を高める点にある。

2025年11月現在、ディープパケットインスペクション市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと市場対応力を高める協業を促進している。今後、競争上の差別化は価格競争から、技術革新、サプライチェーンの信頼性、顧客の特定ニーズに応えるカスタマイズソリューション提供能力への焦点移行へと進化する見込みである。

業界動向

日本のディープパケットインスペクション市場における最近の動向は、通信事業者や企業の間でセキュリティとパフォーマンス向上技術への需要が高まっていることを示している。アリスタ・ネットワークスやパロアルトネットワークスといった企業は、日本のインターネットユーザー基盤の拡大と先進技術の導入を背景に、ネットワークトラフィックの監視と最適化を支援する革新的なソリューションに注力している。

特に注目すべきは、シスコシステムズやフォーティネットによる合併・買収(M&A)の議論が活発化している点である。これらは急速に進化する日本のデジタル環境における市場プレゼンス拡大を目的としているが、最近公表された重大な取引は確認されていない。市場評価額に関しては、サイバー脅威の増加に伴う高度なサイバーセキュリティ対策の必要性から、アナリストは顕著な成長軌道を予測している。

さらに、日本における厳格なデータプライバシー規制の導入は、ディープパケットインスペクション(DPI)ツールの需要を高め、この分野を大幅な成長の軌道に乗せている。過去2~3年間、IBMやノキアなどの主要企業は、自社のDPIソリューションの機能強化を目的とした研究開発活動への投資を増加させている。

将来展望

日本のディープパケットインスペクション市場における将来展望

日本のディープパケットインスペクション市場は、サイバーセキュリティ脅威の増加とネットワーク最適化への需要に牽引され、2024年から2035年にかけて18.99%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- リアルタイムデータ分析のためのAI駆動型解析ツールの開発

- 強化されたネットワークセキュリティソリューション向けマネージドサービスの拡大

- トラフィック管理改善のためのIoTデバイスとのディープパケットインスペクション統合

2035年までに市場は大幅な成長を達成し、ネットワークセキュリティソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本ディープパケットインスペクション市場 エンドユーザー別展望

- 通信サービスプロバイダー

- 企業

- 政府

日本ディープパケットインスペクション市場 アプリケーション別展望

- ネットワークセキュリティ

- ネットワーク管理

- トラフィック分析

- コンプライアンス管理

日本ディープパケットインスペクション市場 ソリューションタイプ別展望

- ハードウェア

- ソフトウェア

- サービス

日本ディープパケットインスペクション市場 デプロイメントモード別展望

- オンプレミス

- クラウドベース

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、ソリューションタイプ別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 サービス

- 4.2 情報通信技術(ICT)、導入モード別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.3 情報通信技術(ICT)、アプリケーション別(百万米ドル)

- 4.3.1 ネットワークセキュリティ

- 4.3.2 ネットワーク管理

- 4.3.3 トラフィック分析

- 4.3.4 コンプライアンス管理

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 通信サービスプロバイダー

- 4.4.2 企業

- 4.4.3 政府 5

- 4.1 情報通信技術(ICT)、ソリューションタイプ別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シスコシステムズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ノキア(フィンランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジュニパーネットワークス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アリスタ・ネットワークス(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ネットスカウト・システムズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 アロット・コミュニケーションズ(イスラエル)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sandvine(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 プロセラ・ネットワークス(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シスコシステムズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 ソリューションタイプ別日本市場分析

- 6.3 導入モード別日本市場分析

- 6.4 アプリケーション別日本市場分析

- 6.5 エンドユーザー別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 ソリューションタイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 ソリューションタイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 導入モード別情報通信技術(ICT)、2024年(%シェア)

- 6.15 導入モード別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、用途別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 ソリューションタイプ別、2025-2035年(百万米ドル)

- 7.2.2 導入モード別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境