❖本調査資料に関するお問い合わせはこちら❖

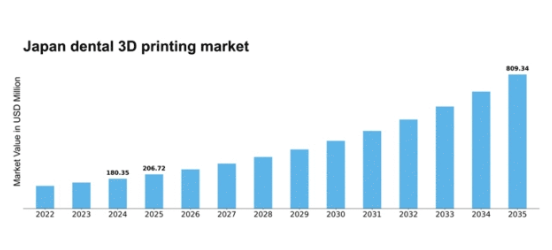

MRFRの分析によると、2024年の日本の歯科用3Dプリンティング市場規模は1億8035万米ドルと推定された。日本の歯科用3Dプリンティング市場は、2025年の2億672万米ドルから2035年までに8億934万米ドルへ成長し、予測期間(2025年~2035年)において14.62%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の歯科用3Dプリンティング市場は、カスタマイズと技術進歩を原動力に成長が見込まれる。

- カスタマイズとパーソナライゼーションが歯科用3Dプリンティング市場でますます普及している。

- 材料の革新により、利用可能な歯科製品の品質と種類が向上している。

- デジタルワークフローとの統合により、プロセスが合理化され効率が向上している。

- 3Dプリンティング技術の進歩と審美歯科への需要増加が市場成長の主要な推進力である。

日本歯科3Dプリンティング市場

CAGR

14.62%

市場規模と予測

2024年市場規模180.35 (百万米ドル)2035年市場規模809.34 (百万米ドル)

主要企業

Stratasys(米国)、3D Systems(米国)、Align Technology(米国)、Materialise(ベルギー)、Formlabs(米国)、Dentsply Sirona(米国)、EnvisionTEC(ドイツ)、Carbon(米国)

日本の歯科用3Dプリンティング市場動向

歯科用3Dプリンティング市場は顕著な進展を見せており、特に技術革新が歯科医療の風景を変えつつある日本で顕著である。3Dプリンティング技術の歯科診療への統合は、歯科処置の効率性と精度を向上させている。この変化は、材料と印刷技術の進歩によりアクセスしやすくなっているカスタマイズされた歯科ソリューションへの需要増加によって推進されている。さらに、患者中心のケアへの重視が高まる中、歯科専門家は個々のニーズに応じた治療を可能にするこれらの技術の導入を促進している。加えて、日本の規制環境は歯科分野のイノベーションを支援する姿勢を示しており、新素材や新手法の導入を容易にしている。この規制枠組みと研究開発への強い注力が相まって、歯科3Dプリンティング市場の将来性は明るいと示唆されている。歯科医療従事者がこれらの技術を受け入れるにつれ、患者アウトカムの改善と業務効率化の潜在的可能性がますます明らかになってきています。専門家と患者の双方における歯科分野での3Dプリントへの認知度と受容度が拡大するにつれ、市場はさらなる成長を遂げる見込みです。

カスタマイズとパーソナライゼーション

歯科3Dプリント市場におけるカスタマイズ化の潮流は勢いを増しています。患者はますますパーソナライズされた歯科ソリューションを求めており、3Dプリント技術がこれを実現します。この技術により、個々の解剖学的要件に適合したオーダーメイドの歯科インプラント、クラウン、アライナーの製作が可能となり、快適性と効果性が向上します。

材料の革新

歯科用3Dプリントに用いられる材料の革新が市場を変革しています。新たな生体適合性材料が開発され、歯科製品の品質向上だけでなく、応用範囲の拡大も実現しています。この材料科学の進化は、歯科専門家の多様なニーズに応える上で極めて重要です。

デジタルワークフローとの統合

歯科3Dプリントとデジタルワークフローの統合が急速に普及しています。この傾向は診断から治療までのプロセスを効率化し、より効率的な症例管理を可能にします。デジタルツールは設計と製造の精度を高め、最終的に患者アウトカムの向上につながります。

日本の歯科3Dプリント市場を牽引する要因

コスト効率と廃棄物削減

コスト効率は日本の歯科3Dプリント市場における重要な推進要因です。従来の歯科製造プロセスでは、材料の大量廃棄や高い人件費が伴うことが多かった。これに対し、3Dプリント技術は必要な材料量のみを使用することで廃棄物を最小限に抑え、最大30%のコスト削減が可能となる。さらに、歯科製品をオンデマンドで生産できるため、歯科医院の在庫コスト削減にも寄与する。歯科医療従事者がこうした経済的メリットを認識するにつれ、3Dプリントの採用は増加し、市場全体の成長が促進されると予想される。

審美歯科治療の需要増加

審美歯科治療に対する消費者の嗜好の高まりが、日本の歯科3Dプリント市場に大きく影響している。患者は、外見を向上させる歯科インプラント、クラウン、アライナーなど、カスタマイズされたソリューションをますます求めている。この傾向は市場データにも反映されており、審美分野が歯科治療全体の約40%を占めていることが示されている。その結果、歯科医療従事者はこの需要に応えるため3Dプリンティングに目を向け、個々の患者のニーズに合わせたオーダーメイドの歯科ソリューションの製造を可能にしている。審美性に焦点を当てた治療へのこの移行は、市場をさらに推進する可能性が高い。

3Dプリンティングの技術的進歩

日本の歯科用3Dプリンティング市場は、急速な技術的進歩により急成長を遂げている。解像度や速度の向上といった3Dプリンティング技術の革新により、歯科製品の品質が向上している。例えば、高精度プリンターの導入により、複雑な歯科模型や補綴物の作成が可能となった。これにより歯科診療現場での3Dプリンティング導入が顕著に増加し、年間約25%の成長率が報告されている。歯科医療従事者が患者への治療成果向上を追求する中、先進的な3Dプリント技術の統合が不可欠となり、市場を牽引している。

歯科技術への投資拡大

歯科技術への投資は、日本の歯科3Dプリント市場における重要な推進力である。民間・公的セクター双方が、先進的な歯科ソリューションの研究開発に資金を投入している。最近の報告によれば、歯科技術への投資額は過去1年間で15%以上増加した。この資金流入により、3Dプリント用の新素材・新技術の開発が促進され、歯科診療の能力向上に寄与している。本分野への資源配分が増えるにつれ、歯科分野における技術革新の重要性が高まる中、市場は大幅な成長を遂げようとしている。

規制面の支援と基準策定

日本の歯科3Dプリント市場は、支援的な規制枠組みと業界基準の確立の恩恵を受けている。日本政府は医療分野における3Dプリンティングを含む先進製造技術の活用を積極的に推進している。この支援は、新規歯科製品の承認プロセス効率化を目的とした施策に顕著に表れている。さらに、3Dプリント歯科機器の基準策定は安全性と有効性を保証し、消費者信頼獲得に不可欠である。規制当局がイノベーション促進環境を整え続ける中、市場の成長加速が見込まれる。

市場セグメントの洞察

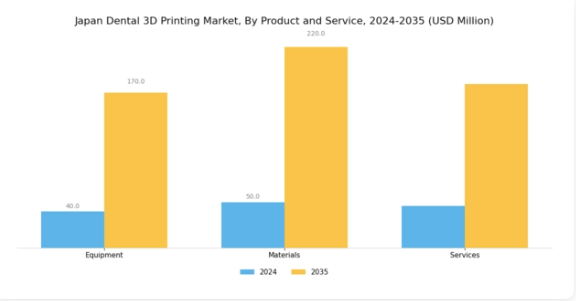

歯科用3Dプリンティング市場の製品・サービスに関する洞察

日本の歯科用3Dプリンティング市場は、歯科医療全体の効率性と品質向上に極めて重要な製品・サービスセグメントにおいて顕著な活況を示している。このセグメントは、機器、材料、サービスの3つの主要カテゴリーで構成され、それぞれが歯科3Dプリントのエコシステムにおいて不可欠である。プリンターやスキャナーなどの機器は、歯科補綴物や矯正装置の正確かつ迅速な製造において基礎的な役割を果たす。プリンター技術の継続的な革新は精度と速度を大幅に向上させ、患者の治療成果の改善につながる。

一方、樹脂や金属粉末など製造工程で使用される材料も同様に重要である。材料特性の進歩は、耐久性と生体適合性に優れた歯科製品の創出を可能にし、歯科修復や矯正治療における品質への高まる要求に応えています。3Dプリント用途に特化した材料の進化は、このサブセグメントをさらに強化し、歯科ソリューションにおけるカスタマイズとパーソナライゼーションの潮流を促進しています。さらに、歯科3Dプリント関連サービスは、設計ソフトウェアソリューション、トレーニング、サポートなど多岐にわたる提供内容を含みます。

これらのサービスは、歯科専門家が診療現場で3Dプリント技術を導入するための教育に不可欠である。サービス企業が提供する技術サポートにより、歯科医院は3Dプリントをワークフローに効果的に統合でき、業務上のボトルネックを解消し生産性を向上させられる。日本が歯科技術を進化させ続ける中、製品・サービス分野は顕著な成長要因を擁している。具体的には、歯科治療を必要とする高齢人口の増加、歯科健康への消費者意識の高まり、歯科用バイオロジクスの革新などが挙げられる。

これらの要因は、医療システムにおける技術導入を支援する強固な規制枠組みに支えられ、同セクターの成長にとって肥沃な環境を醸成している。さらに、技術導入のリーダーである日本において、精密医療と個別化歯科ソリューションへの注力が製品・サービス分野のさらなる進展を促進し、成長の有望な軌道を示唆している。革新的なソリューションによる患者ケアの向上への継続的な取り組みは、日本を世界の歯科3Dプリンティング分野の最先端に位置づけると同時に、この領域のメーカーやサービスプロバイダーに豊富な機会を提供している。

総じて、日本の歯科医療における進化するニーズと最先端技術の融合は、歯科3Dプリンティング市場における製品・サービスセグメントの拡大を促進する環境を醸成している。

歯科3Dプリンティング市場 技術インサイト

日本歯科3Dプリンティング市場における技術セグメントは、歯科応用における革新的なアプローチと優位性により大きな注目を集めている。特に、VAT光重合技術は、歯科用鋳型や補綴物の製造に広く採用される汎用性と精密性を兼ね備えた製造法として際立っており、患者個別ソリューションに不可欠な詳細性と精度を提供している。この技術は、精密性とカスタマイズ性を重視する日本の先進医療分野で広く支持されている。

さらに、「その他の技術」セグメントでは多様な手法が導入され、矯正歯科からインプラント治療まで幅広い歯科診療分野での応用が可能となっている。オーダーメイド型歯科ソリューションへの需要拡大と効率的な生産手法への高まる要求が、これらの技術成長の主要な推進要因である。加えて、日本政府が医療分野の技術革新促進を重視していることが本セグメントへの投資を後押しし、歯科3Dプリンティング分野におけるさらなる革新と拡大の機会を創出している。

総じて、日本歯科3Dプリンティング市場の技術面は、高度でオーダーメイドの歯科ソリューションを通じた患者アウトカムの向上に焦点を当てた、進化する状況を示している。

歯科3Dプリンティング市場の応用分野に関する洞察

日本歯科3Dプリンティング市場では、現代歯科診療において重要な役割を担う補綴学と矯正歯科を中心に、多様な応用分野が顕著に見られる。補綴学は歯科補綴物の設計・製作に焦点を当て、個々の患者の歯科機能回復に向けた変革的なアプローチを可能にする。この分野は、患者の満足度と治療成果を高めつつ、個々のニーズに合わせたカスタムソリューションへの需要増加に対応するため、依然として極めて重要である。

一方、矯正歯科では3Dプリント技術を活用し、カスタムメイドの歯科アライナーや矯正装置を製造。予防歯科・審美歯科の拡大傾向に対応している。精密なオーダーメイド矯正装置の提供能力により、治療効果が高まる一方で、調整に必要な時間を最小限に抑えることが可能となった。日本では、政府主導の取り組みにより歯科技術の進歩が促進され、歯科医療における革新が顕著に推進されている。この環境は継続的な投資と成長機会を育み、日本歯科3Dプリンティング市場全体におけるこれら二つの応用分野の重要性をさらに確固たるものにしている。

これらの先進技術の統合は、最終的に地域内の歯科診療所全体において、業務効率の向上と患者体験の満足度向上に貢献する。

主要企業と競争環境

日本の歯科3Dプリンティング市場は、技術進歩とカスタマイズされた歯科ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。ストラタシス(米国)、3Dシステムズ(米国)、アライン・テクノロジー(米国)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。ストラタシス(米国)は生体適合性材料を中心に継続的な製品開発によるイノベーションに注力する一方、3Dシステムズ(米国)は歯科ラボとの連携によるワークフロー効率化を重視。アライン・テクノロジー(米国)はデジタル矯正分野の専門性を活かした製品拡充を進めており、ニッチ市場への特化傾向がうかがえる。これらの戦略が相まって、技術的差別化と顧客中心ソリューションを中核とする競争環境が形成されている。

事業戦略面では、リードタイム短縮とサプライチェーン最適化のため製造の現地化が進んでおり、カスタマイズ製品の迅速な提供が求められる市場において極めて重要である。歯科用3Dプリンティング市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし主要企業の影響力は大きく、イノベーションと業務効率化のベンチマークを設定しており、中小企業が追随する傾向にある。

2025年10月、ストラタシス(米国)は日本の主要歯科ラボとの戦略的提携を発表し、現地市場向けに特化した先進3Dプリントソリューションの共同開発を開始した。この連携はストラタシスの業務能力強化と日本市場での基盤強化が期待され、地域固有のニーズに応えるローカライズされた提携という広範な傾向を反映している。こうした動きは製品ラインの拡充だけでなく、現地医療従事者からの信頼と信用の醸成にも寄与する。

2025年9月、3Dシステムズ(米国)は高精度印刷向けに設計された新歯科用樹脂ラインを発表し、歯科補綴物の品質向上を目指した。この製品投入は、高品質で耐久性のある歯科ソリューションへの需要拡大と合致する重要な動きであり、3Dシステムズ(米国)を市場におけるイノベーションのリーダーとして位置づけた。材料科学への重点化は、印刷製品の機能特性強化への転換を示しており、歯科応用分野の基準を再定義する可能性がある。

2025年8月、アライン・テクノロジー(米国)はAI駆動型分析を統合し、矯正歯科患者の治療計画を最適化することでデジタルプラットフォームを拡張した。この戦略的動きはユーザー体験を向上させるだけでなく、同社をデジタル変革と個別化医療の交差点に位置づける。AIの統合は、データ駆動型知見が治療成果形成に決定的な役割を果たし、患者満足度と業務効率を向上させる未来を示唆している。

2025年11月現在、歯科用3Dプリンティング市場の競争動向は、デジタル化、持続可能性、AI技術統合によってますます定義されつつある。企業はイノベーション推進と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、カスタマイズされたソリューションを効率的に提供する能力への焦点へと進化する可能性が高い。この変化は、急速に変化する市場環境における俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

日本の歯科用3Dプリンティング市場は近年、成長軌道を強化する重要な進展を遂げている。革新的なアプローチで知られるアライン・テクノロジーのような企業は市場での存在感を拡大し続ける一方、ストラタシスやフォームラボは歯科用途に特化した先進的な3Dプリンティング技術を積極的に推進している。過去数年間、カスタマイズされた歯科ソリューションへの需要増加を背景に、これらの企業の評価額は顕著な成長を見せています。2023年6月には、デンタルウィングスが国内の歯科医院との協業契約を発表し、効率的な歯科ソリューションへの高まるニーズに対応するため、サービス提供体制の強化を図りました。

さらに、2023年7月には3Dシステムズが国内技術企業を買収し、日本市場での事業拡大を図るなど、注目すべき合併・買収も発生しています。この買収は戦略的措置と見られており、増加する患者ニーズに対応するため、より幅広い製品ラインアップを可能にします。パンテラデンタルやシロナデンタルシステムズといった企業による市場活動が業界の動向を定義しており、日本の歯科業界における革新と進化する需要への対応に向けたこれらの企業の取り組みを示しています。

将来展望

日本の歯科用3Dプリンティング市場の将来展望

日本の歯科用3Dプリンティング市場は、技術進歩とカスタマイズされた歯科ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.62%で成長が見込まれています。

新たな機会は以下の分野に存在します:

- 歯科用途向け生体適合性材料の開発。

- 設計・生産効率向上のためのAI統合。

- 歯科製品向け消費者直接向け3Dプリンティングサービスの拡大。

2035年までに、イノベーションと消費者需要に牽引され、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本歯科3Dプリンティング市場の技術展望

- Vat光重合

- その他の技術

日本歯科3Dプリンティング市場の応用展望

- 補綴学

- 矯正歯科

- その他

日本歯科3Dプリンティング市場の製品・サービス展望

- 装置

- 材料

- サービス

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 セキュリティ、アクセス制御、ロボティクス:製品・サービス別(百万米ドル)

- 4.1.1 機器

- 4.1.2 材料

- 4.1.3 サービス

- 4.2 セキュリティ、アクセス制御、ロボティクス:技術別(百万米ドル)

- 4.2.1 液槽型光重合

- 4.2.2 その他の技術

- 4.3 セキュリティ、アクセス制御、ロボット工学、用途別(百万米ドル)

- 4.3.1 補綴学

- 4.3.2 矯正歯科

- 4.3.3 その他 5

- 4.1 セキュリティ、アクセス制御、ロボティクス:製品・サービス別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボット工学における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボット工学における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Stratasys(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 3D Systems(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Align Technology(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Materialise(ベルギー)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Formlabs(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Dentsply Sirona(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 EnvisionTEC(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Carbon(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Stratasys(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 5.1 競合環境