❖本調査資料に関するお問い合わせはこちら❖

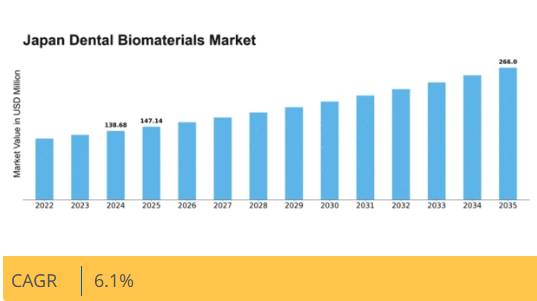

マーケットリサーチフューチャーの分析によると、2024年の日本の歯科用生体材料市場規模は1億3868万米ドルと推定された。日本の歯科用生体材料市場は、2025年の1億4714万米ドルから2035年までに2億6600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6%を示すと予測されている。

主要市場動向とハイライト

日本の歯科用生体材料市場は、技術進歩と審美性ソリューションに対する消費者需要の高まりを原動力に成長が見込まれています。

- 技術進歩により歯科用生体材料の有効性と安全性が向上し、患者の治療成果が改善されています。

- 審美性ソリューションへの需要拡大が、特に審美歯科分野における生体材料の革新を促進しています。

- 革新に対する規制面の支援が、新たな歯科製品開発に有利な環境を醸成しています。

- 高齢化人口の増加と口腔衛生への意識向上は、市場成長を推進する主要な要因である。

日本歯科用生体材料市場

CAGR

6.1%

市場規模と予測

2024年市場規模138.68 (百万米ドル)2035年市場規模266.0 (百万米ドル)CAGR (2025 – 2035)6.1%

主要企業

Dentsply Sirona (US), 3M (US), Henry Schein (US), Ivoclar Vivadent (LI), GC Corporation (JP), Kuraray Noritake Dental (JP), Straumann (CH), Heraeus Kulzer (DE), Coltene Holding (CH)

日本歯科生体材料市場の動向

歯科技術の進歩と高品質な歯科治療への需要増加を背景に、歯科生体材料市場は著しい成長を遂げている。日本では審美歯科への関心の高まりと口腔衛生意識の向上により、市場拡大が促進されている。生体適合性ポリマーや先進セラミックスなどの材料革新により、歯科修復物の性能と耐久性が向上している。さらに、日本の高齢化は歯科治療の必要性を高め、様々な生体材料の需要を押し上げると予想される。歯科専門家がより良い解決策を追求する中、市場はこれらのニーズに応える形で進化しており、歯科用生体材料の将来性は明るい。加えて、日本の規制枠組みは新素材・新技術の導入を支援する方向へ適応しつつある。歯科専門家と材料科学者の連携は、特定の臨床要件に合わせた革新的な製品開発を促進している。この相乗効果は、歯科生体材料市場が競争力を維持し、歯科医療の変化する状況に対応し続ける上で極めて重要である。全体として、現在の動向は市場の堅調な成長軌道を示しており、全国の歯科診療において先端材料のさらなる進歩と普及の可能性が示唆されている。

技術的進歩

歯科用生体材料市場では、歯科治療の質と効果を高める急速な技術的進歩が起きている。生体活性ガラスやナノ材料の開発といった材料科学の革新により、歯科修復材の特性が向上している。こうした進歩は歯科製品の耐久性を高めるだけでなく、歯科処置の成功に不可欠な天然組織との良好な統合を促進する。

審美ソリューションへの需要拡大

日本の患者間では審美歯科ソリューションへの需要が高まっており、これが歯科用生体材料市場に影響を与えています。患者は歯色コンポジットやセラミックスなど、自然な見た目を実現する材料をますます求めています。この傾向を受け、メーカーは機能要件を満たすだけでなく、歯科修復物の審美性を高める生体材料の開発に注力しています。

イノベーションに対する規制支援

日本の規制当局は歯科用生体材料市場におけるイノベーションを積極的に支援しています。新素材・新技術に対する承認プロセスの効率化により、メーカーは研究開発への投資を促進されています。この規制環境は革新の文化を育み、歯科医療従事者と患者の双方の進化するニーズに対応できる先進的な生体材料の導入を可能にしています。

日本の歯科用生体材料市場の推進要因

高齢化人口の増加

日本の歯科用生体材料市場は、高齢化人口の増加により成長を遂げています。人口構成が高齢化に向かうにつれ、歯科医療サービスへの需要が高まっています。高齢者は様々な生体材料を用いた修復歯科処置を必要とする場合が多い。実際、2030年までに日本の人口の30%以上が65歳以上になると推定されている。この人口動態の傾向は、高度な生体材料に依存する歯科インプラント、クラウン、ブリッジの需要を牽引する可能性が高い。その結果、歯科専門家がこの成長セグメントのニーズを満たす革新的ソリューションを模索するにつれ、歯科生体材料市場は拡大の機運にある。

口腔衛生への意識の高まり

日本国民の口腔衛生に対する意識が顕著に高まっており、これは歯科用生体材料市場に好影響を与えています。啓発キャンペーンや公衆衛生施策により、口腔衛生の維持と適切な時期の歯科治療の重要性が強調されてきました。その結果、予防歯科や修復歯科治療を選択する人が増加し、生体材料の需要拡大につながっています。報告書によれば、歯科インプラント市場だけでも今後5年間で約8%のCAGR(年平均成長率)で成長すると予測されている。この意識の高まりは、新たな生体材料の研究開発への投資を促進し、市場をさらに前進させる可能性が高い。

政府の施策と資金援助

医療インフラの改善を目的とした政府の施策と資金援助が、日本の歯科用生体材料市場の成長に寄与している。日本政府は様々なプログラムや補助金を通じて歯科医療の促進を積極的に推進しており、先進的な歯科技術の導入を後押ししています。例えば、生体材料や歯科技術の研究資金が増加し、この分野の革新を促進しています。さらに、歯科医療従事者が最新技術や材料を習得するための研修を支援する政策は、歯科医療の質向上に寄与するでしょう。こうした支援環境は、新製品やソリューションの開発・導入が進むにつれ、歯科用生体材料市場を活性化すると期待されています。

歯科処置における技術革新

技術革新は日本の歯科用生体材料市場形成において重要な役割を果たしている。材料科学と工学の進歩により、生体適合性と耐久性が向上した優れた生体材料が開発されている。例えば、歯科分野への3Dプリント技術導入により、歯科補綴物の精密な製造が可能となり、患者の治療成果を大幅に改善できる。さらに、デジタル歯科ツールの統合により、ワークフローが合理化され、歯科処置の効率性が向上している。これらの技術が進化を続けるにつれ、革新的な生体材料への需要を牽引し、歯科用生体材料市場の成長を促進すると予想される。

低侵襲処置への需要拡大

低侵襲歯科処置への傾向は、日本の歯科用生体材料市場に大きな影響を与えている。患者は回復時間と不快感を軽減する治療法をますます好むようになり、そのような処置を可能にする生体材料の使用が増加している。例えば、接着材や生体活性セラミックスの進歩により、歯科医は侵襲性の低い修復処置が可能となっています。この患者嗜好の変化は、低侵襲技術に対応した革新的な生体材料の需要を牽引する見込みです。その結果、歯科医がこの高まる需要に応える新素材を採用するにつれ、歯科用生体材料市場は拡大すると予想されます。

市場セグメントの洞察

歯科用生体材料市場のタイプ別分析

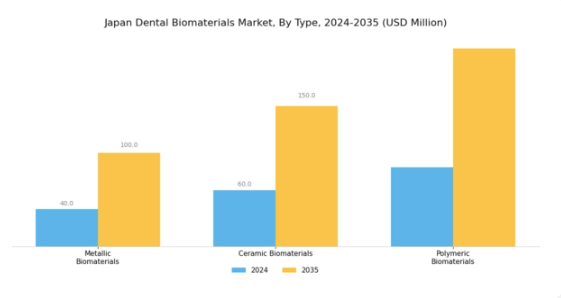

日本の歯科用生体材料市場は、多様な患者ニーズに合わせた歯科ソリューションの開発において重要な役割を果たす、多種多様なタイプによって特徴づけられる。このセグメントには金属生体材料、セラミック生体材料、ポリマー生体材料が含まれ、それぞれが歯科分野内の異なる用途に対応する独自の特性を提供する。

強度と耐久性で好まれる金属生体材料は、修復歯科において不可欠であり、歯科インプラントや補綴装置の信頼性の高い構成要素として機能する。これらの材料の頑丈さは、負荷を負担する用途に理想的であり、患者の満足度と歯科ソリューションの耐久性が最優先される市場において極めて重要です。

一方、セラミック生体材料は審美性と生体適合性が高く評価され、クラウンやベニアなどの審美歯科用途で人気があります。歯の自然な外観を再現する能力は、審美性が患者にとってますます重要視される日本での採用を促進する重要な要素です。

ポリマー系生体材料は、柔軟性と弾力性を兼ね備えた特性を提供し、歯科用接着剤や軟組織用途に不可欠です。これらの材料は低侵襲処置において重要であり、患者の快適性と効率的な治療オプションに焦点を当てた歯科医療の成長トレンドとよく合致しています。

材料科学の継続的な進歩は、新たな配合や製造技術が登場し材料性能が向上するにつれ、日本の歯科用生体材料市場に大きな影響を与えています。さらに、高齢化が進む日本社会では高品質な歯科製品の需要が高まっており、増大する臨床ニーズに対応する上で各材料タイプの重要性が一層強調されている。

歯科用生体材料市場の応用分野別インサイト

日本歯科用生体材料市場の応用分野は、インプラント学、補綴学、矯正学など様々な重要領域を包含し、それぞれが歯科治療成果の向上に重要な役割を果たしている。インプラント学は、人工歯の安定した基盤を提供する歯科インプラントに焦点を当て、効果的な歯科ソリューションを必要とする日本の高齢化社会において不可欠な側面であることから、この分野をリードしている。

補綴学は、機能性と審美性の両方を回復する人工歯の設計と適合に重点を置いており、患者の生活の質を向上させる上で極めて重要である。一方、矯正歯科は、歯と顎の適切な位置合わせを確保し、将来の口腔健康問題を予防するという予防歯科医療への貢献において重要である。

これらの分野における先進的な生体材料の普及拡大は、継続的な研究開発と口腔健康への意識向上によって推進されている。日本歯科生体材料市場のセグメンテーションはこうした動向を反映し、革新的な歯科ソリューションへの需要増加と、地域における口腔ケア強化への広範な注目を浮き彫りにしている。

歯科健康の向上を目的とした様々な政府支援策により、この分野は技術進歩と人口動態的ニーズの相乗効果から恩恵を受ける見込みである。

歯科用生体材料市場 エンドユーザーインサイト

日本歯科用生体材料市場のエンドユーザーセグメントは多様かつ非常にダイナミックであり、歯科製品メーカー、歯科技工所、歯科病院・クリニック、歯科大学・研究機関で構成される。日本では歯科製品メーカーが中核的役割を担い、歯科用生体材料分野におけるイノベーションと製品開発を推進し、歯科専門家が高品質な材料を利用できるようにしている。

歯科技工所は、これらの革新を実用的な応用へと転換する上で重要であり、歯科ソリューションをカスタム製作することで開業医に不可欠な支援を提供している。一方、歯科病院・歯科医院は患者ケアにおいて極めて重要であり、様々な治療や処置を通じて歯科用生体材料の需要に直接影響を与えている。

さらに、歯科大学・研究機関は、臨床現場で使用される歯科材料の品質と有効性を向上させるための研究開発に注力し、業界の知識基盤に貢献している。このセグメントの全体的な成長は、歯科処置の増加、口腔衛生に関する消費者意識の高まり、技術進歩によって牽引されており、これらが相まって日本の医療環境における歯科用生体材料の使用と応用を促進している。

強固な医療インフラと増加する歯科医療観光は、日本の歯科用生体材料市場の動向形成において、これらのエンドユーザーが果たす重要性をさらに強調している。

主要企業と競争環境

日本の歯科用生体材料市場は、革新、技術進歩、高品質な歯科ソリューションへの需要拡大に牽引され、ダイナミックな競争環境が特徴である。デンツプライ・シローナ(米国)、3M(米国)、ジーシー株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。デンツプライ・サイローナ(米国)は製品群へのデジタル技術統合に注力し、効率性と患者アウトカムの向上を図っている。一方、3M(米国)は製造プロセスにおける持続可能性を重視し、環境配慮型実践への世界的潮流に合致している。GCコーポレーション(日本)は強力な現地基盤を活用し、日本の歯科専門家の特定ニーズに対応することで顧客ロイヤルティと市場浸透率を高めている。

市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。各社はコスト削減とサプライチェーン効率化のため、製造拠点の現地化を加速中だ。この戦略は市場需要への対応力を高めるだけでなく、価格競争力と製品供給力という優位性をもたらす。主要プレイヤーの総合的な影響力が、イノベーションと業務効率を最優先とする市場環境を形成している。

2025年10月、デンツプライ・サイロナ(米国)は、歯科修復における自然治癒プロセスを促進する新開発の生体活性歯科材料ラインを発表した。この戦略的展開は、同社のイノベーションへの取り組みを強調するとともに、生体適合性材料への需要増に対応することで競合他社に対する優位性を確立するものである。これらの製品の導入は、デンツプライ・サイロナの市場ポジションを強化し、より幅広い歯科医療従事者層への訴求力向上に寄与する見込みである。

2025年9月、3M(米国)は2030年までに炭素排出量を30%削減する新たな持続可能性イニシアチブを発表した。この取り組みは環境保護への同社の姿勢を示すだけでなく、持続可能な製品を求める消費者の増加傾向にも合致する。持続可能性を優先することで、3M(米国)はブランド評価を高め、環境意識の高い顧客を獲得し、市場での競争優位性を得られる可能性がある。

2025年8月、GCコーポレーション(日本)はデジタル歯科ソリューションを専門とする国内スタートアップ企業を買収し、製品ポートフォリオを拡大した。この買収は、最先端技術を自社製品に統合し競争力を強化するという戦略的意義を持つ。歯科業界のデジタル変革への積極的対応を示す本施策は、市場シェア拡大と顧客満足度向上につながる可能性がある。

2025年11月現在、歯科用生体材料市場ではデジタル化、持続可能性、製品開発への人工知能(AI)統合といったトレンドが顕著である。主要プレイヤー間の戦略的提携が急増し、イノベーション促進と競争差別化の強化が進んでいる。価格競争から技術革新とサプライチェーン信頼性への重点移行が明確に確認される。イノベーションと持続可能性を優先する企業は、この進化する環境下で成功する可能性が高く、競争上の差別化が変化する市場動向への適応能力にかかっている未来を示唆している。

業界動向

2023年、日本歯科生体材料市場はヘレウス・クルツァー、ジーシーコーポレーション、デンツプライ・シロナといった主要企業間のイノベーションと協業を原動力に顕著な発展と成長を遂げた。2023年4月には三井化学が歯科用レジン技術強化のため現地スタートアップとの戦略的提携を発表し、歯科診療への先端材料統合の潮流を反映した。

さらに2023年6月には、Zimmer Biometが日本の臨床要件に特化した新歯科インプラントラインを発売し、市場での存在感を拡大した。最近のM&Aでは、2023年3月にNobel Biocareがオーストラリアの歯科技術スタートアップと結んだ重要な提携が挙げられ、既存製品ラインへの新技術統合を目的としている。

これは、日本でデジタル歯科医療と患者ソリューションの強化への関心が高まっていることと一致している。過去2年間、日本の歯科用生体材料市場の成長は、骨移植代替材や歯科用接着剤の需要急増によって特徴づけられ、口腔衛生意識の高まりや技術進歩などの要因により評価額が上昇した。全体として、これらの動きは日本の歯科用生体材料分野がダイナミックに進化していることを示している。

将来展望

日本歯科生体材料市場の将来展望

日本の歯科生体材料市場は、技術進歩、歯科処置の増加、消費者意識の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)6.1%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 歯科修復物の機能向上を目的とした生体活性ガラス材料の開発。

- 遠隔診療プラットフォームへの生体材料統合による拡大。

- 持続可能で環境に優しい歯科用生体材料の研究開発への投資。

2035年までに、イノベーションと需要増加により市場は大幅な成長を達成すると予測される。

市場セグメンテーション

日本歯科用生体材料市場 エンドユース別展望

- 病院

- 歯科医院

- 研究機関

日本歯科用生体材料市場 用途別展望

- 歯科インプラント

- 修復歯科

- 矯正歯科

- 歯内療法

日本歯科用生体材料市場 製品形態別展望

- 消耗品

- 機器

- インプラント

日本歯科用生体材料市場 材料タイプ別展望

- セラミックス

- ポリマー

- 金属

- 複合材料

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 建設用途別(材料タイプ別)(百万米ドル)

- 4.1.1 セラミックス

- 4.1.2 ポリマー

- 4.1.3 金属

- 4.1.4 複合材料

- 4.2 建設用途別(アプリケーション別)(百万米ドル)

- 4.2.1 歯科インプラント

- 4.2.2 修復歯科

- 4.2.3 矯正歯科

- 4.2.4 歯内療法

- 4.3 最終用途別建設規模(百万米ドル)

- 4.3.1 病院

- 4.3.2 歯科医院

- 4.3.3 研究施設

- 4.4 製品形態別建設規模(百万米ドル)

- 4.4.1 消耗品

- 4.4.2 機器

- 4.4.3 インプラント 5

- 4.1 建設用途別(材料タイプ別)(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 デンツプライ・サイローナ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 3M(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ヘンリー・シャイン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アイボクラ・ヴィヴァデント(リヒテンシュタイン)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 GC株式会社(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 クラレノリタケデンタル(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 シュトラウマン(スイス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヘレウス・クルツァー(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 コルテネ・ホールディング(スイス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 デンツプライ・サイローナ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 素材タイプ別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 最終用途別日本市場分析

- 6.5 製品形態別日本市場分析

- 6.6 建設分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設分野におけるDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設、材料タイプ別、2024年(%シェア)

- 6.13 建設、材料タイプ別、2024年~2035年(百万米ドル)

- 6.14 建設、用途別、2024年(%シェア)

- 6.15 用途別建設市場、2024年から2035年(百万米ドル)

- 6.16 最終用途別建設市場、2024年(シェア%)

- 6.17 最終用途別建設市場、2024年から2035年(百万米ドル)

- 6.18 製品形態別建設、2024年(シェア)

- 6.19 製品形態別建設、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 材料タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 製品形態別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境