❖本調査資料に関するお問い合わせはこちら❖

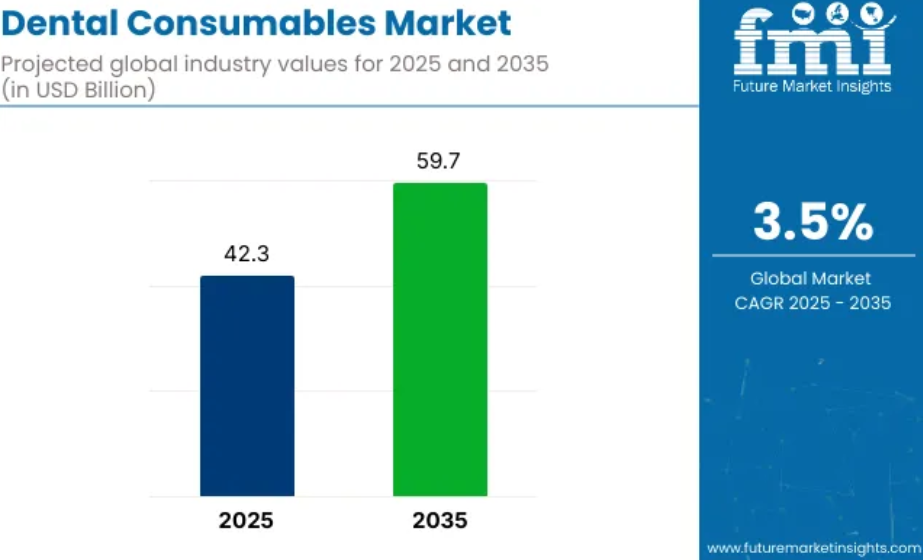

世界の歯科用消耗品市場は、2025年に423億米ドルと推定されています。

2035年には597億米ドルに達すると予測され、予測期間中に 3.5%の複合年間成長率を記録します。

歯科用消耗品市場は、修復および審美歯科に対する需要の高まり、世界的な高齢化、口腔の健康と全身の健康との関連性に対する意識の高まりによって形成され、持続的な変革期を迎えています。

3Dプリンティングやデジタル印象などの技術革新は歯科治療を近代化し、より迅速で正確な治療結果を可能にします。さらに、医療インフラの拡大と裁量所得の増加に支えられた新興市場における歯科医療へのアクセスの向上が、より広範な普及に拍車をかけています。

一部の地域ではコストと償還の制約が依然として課題となっていますが、技術革新、人口動態の変化、予防医療への関心の高まりの収束により、市場の成長軌道は力強いままです。この勢いは、補綴、歯科矯正、歯周病の各セグメントに新たな機会を生み出し、長期的な産業拡大への道を開いています。

歯科用消耗品市場を上位投資セグメント別に分析

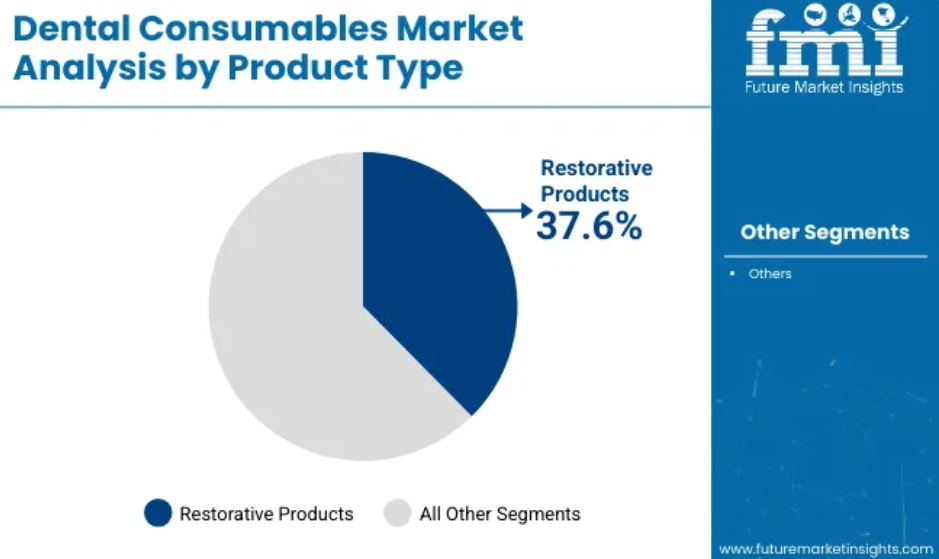

高い治療需要と美容処置の増加により、修復用製品が市場をリード

2025年の歯科用消耗品市場は、修復用製品が約37.6%のシェアを占め、歯科用消耗品市場を支配する見通し。このリーダーシップは、特に高齢化社会とライフスタイルに関連した歯の劣化を持つ人々の間で、歯の機能的かつ審美的な修復を重視する傾向が強まっていることに起因しています。クラウン、ブリッジ、詰め物を含む処置は、歯質の修復に有効であるため、ますます求められるようになっています。

審美歯科治療の急増も、主に修復用製品に分類される高品質のコンポジットおよびセラミックベースの材料に対する需要を促進しています。さらに、材料科学の技術統合により、生体適合性が高く、より長持ちする修復物の開発が可能になり、歯科専門家の間での採用がさらに進んでいます。

口腔の健康と全身の健康との関連性に対する意識の高まりは、早期の歯科介入を促し、製品消費を後押ししています。このセグメントの継続的な成長は、免許を持つ開業医の増加や民間歯科医療施設の世界的な拡大にも後押しされています。

個別サービスと来院者数の増加により歯科医院が販売チャネルを独占

歯科診療所は、2025年までに市場全体の売上高の34.4%を占めると予測され、歯科消耗品の最も支配的な販売チャネルとなっています。この優位性は主に、アクセスのしやすさ、専門的なサービス、個別ケアに対する患者の強い嗜好によってもたらされています。一般的に診療所によって提供される分散型ケアモデルは、治療スケジュールの柔軟性を高め、地域社会での信頼構築を可能にします。

このセグメントの成長を支えているのは、特に都市部や半都市部での個人歯科診療所の増加です。歯科診療所には最新の診断技術や治療技術が導入されていることが多く、治療精度と患者体験が向上しています。

さらに、診療所では患者の来院頻度や処置の多様性から、製品の回転率が比較的高くなっています。その結果、歯科用消耗品はより大量に消費され、世界の販売チャネルにおけるこのセグメントの主導的地位を強化しています。

歯科消耗品産業成長促進要因の戦略的市場概観

世界の歯科用消耗品は着実に成長しています。この成長は、審美歯科治療や修復歯科治療を希望する人が増えているためです。さらに、新しいデジタル技術や侵襲性の低い処置の使用も増加しています。

このような状況から利益を得ている主なグループは、歯科製品を製造している企業、歯科医院、医療がより利用しやすくなっている国々です。規制が厳しくなり、技術が進歩するにつれて、新しい生体適合性材料の開発や、より良い診断のためのAIの活用に注目が集まるでしょう。このような変化は、歯科医療をより効率的にし、患者にとってより良い結果をもたらすでしょう。

ステークホルダーにとっての戦略的重要課題トップ3

デジタルおよびAIベースの歯科医療の導入

デジタル診断、3Dプリンティング、コンピュータ化されたワークフローに投資し、治療の精度を高め、処置時間を短縮し、患者の満足度を高めること。インテリジェントな歯科材料と自動化の研究開発は、急速な技術革新が進むこの分野で競争力を維持するために企業が最優先すべき課題です。

高成長の新興市場での成長

アジア太平洋、中南米、中東における費用対効果に優れた質の高い歯科治療に対する新たな需要に産業戦略を合わせること。現地に根ざした製造センター、地域クリニックとのパートナーシップ、集中的な価格体系を構築し、これらの急成長地域における成長をつかみます。

サプライチェーンの強靭性と持続可能性の強化

供給戦略を多様化し、持続可能な生体適合材料に投資することで、原材料不足に対処し、変化する規制に対応します。環境に配慮したサプライヤーや歯科医師会と戦略的提携を結び、ブランドの評判を高めながら、将来にわたって強固なサプライチェーンを確立します。

役員室に向けて

歯科用消耗品セクターを変革するためには、デジタル化を最優先し、サプライチェーンの強靭性を高め、高成長の新興セクターで成長する必要があります。

AIと3Dプリンティングの導入を加速させ、供給の途絶から守るために代替原料ソースを獲得し、アジア太平洋と中南米で発展する需要を取り込むために地域と戦略的に提携することが当面の対策です。この情報は、技術による効率化と規制の柔軟化に向けた動きを示しており、積極的なR&D投資戦略と新たなGo-to-Sector戦略が必要であることを示しています。

Future Market Insights (FMI)による歯科用消耗品の状況に関する調査結果

関係者の主な優先事項

- 生体適合性と規制の遵守:世界の関係者の79%が、進化する生体適合性と持続可能性に関する規制の遵守を「重要な」優先事項としています。

- コスト効率とROI: 73%が、歯科インプラント、修復材料、接着製品において、費用対効果が高く、耐久性のある材料の必要性を強調。

地域差

- 北米:64 %がデジタルデンティストリー(3Dプリンティング、AI診断)を重要な優先事項として強調したのに対し、アジア太平洋地域では39%。

- 西ヨーロッパ:85%が持続可能性(エコフレンドリー歯科材料、リサイクル可能な包装)に重点を置いているのに対し、北米では58%。

- アジア太平洋地域:デンタル・ツーリズムやコスト意識の高い消費者の増加により、61%が手頃な価格と大量調達を優先。

先進歯科技術の採用

高いばらつき:

- 北米: 57%の歯科医院がAIを活用した画像診断と予測分析を導入し、診断を強化。

- 西欧:52%がCAD/CAMベースの修復物を採用、EUの厳格な品質基準によりドイツ(63%)がトップ。

- アジア太平洋: デジタルワークフローを完全に導入したのはわずか26%で、その理由はコストが高いことと訓練された専門家の不足。

ROIに関する見解の一致と相違:

- 北米の関係者の69%は、AIを活用した歯科オートメーションへの投資は「コストに見合う価値がある」と判断しましたが、アジア太平洋地域では41%が依然として従来型の治療方法を好んでいます。

材料の好み

コンセンサス

- ジルコニアとハイブリッドセラミック:世界の 66%が耐久性、審美性、生体親和性の観点からこれらの材料を好みました。

地域差:

- 西ヨーロッパ: 55%が持続可能性への懸念から生体活性ガラス複合材料を選択(世界全体では36%)。

- アジア太平洋地域:44%が、マスセグメント用途でコストと性能のバランスを取るために、ポリマーとセラミックのハイブリッド複合材料を選択。

- 北米:71%が引き続きジルコニアをベースとした修復物を選択。

価格感度

共通の課題:

- 関係者の84%が材料費の上昇(ジルコニア28%増、ポリマー15%増)を主な課題として挙げました。

地域差

- 北米・ヨーロッパ:59%がAIを搭載した修復物やクリアアライナーに20%のプレミアムを支払うことを希望。

- アジア太平洋:76%が予算に見合ったモデル(1台あたり3,000米ドル未満)と一括購入割引を希望。

- 韓国:48%が 高額な3Dプリンティングやデジタルスキャニング機器のリースモデルを希望。

バリューチェーンにおける課題

製造業者

-

- 北米:53%が原材料サプライチェーンの混乱、特にジルコニアとポリマーベースの複合材料に苦戦。

西欧:47%が規制の複雑さ(MDR対応、CE認証など)を挙げています。

- アジア太平洋:58%が、大量生産の中で品質の一貫性を保つという課題に直面。

販売業者

- 北米:68%が中国や欧州の原材料への過度な依存によるサプライチェーンの遅れを経験。

- 西欧:51%が東欧の低価格サプライヤーとの競争に直面。

- アジア太平洋地域:63%が農村部や新興セクターへの流通における物流上の課題を指摘。

エンドユーザー(歯科医院とラボ):

- 北米:46%が高度歯科医療機器のメンテナンスコストの高さを報告。

- 西ヨーロッパ: 41%が旧式の歯科ラボをデジタルワークフローに適応させることに苦戦。

- アジア太平洋:59%が、デジタル歯科およびCAD/CAM歯科のトレーニングを受けた熟練技術者の不足を挙げています。

今後の投資優先事項

アライメント:

- 世界の製造業者の71%が、AIを活用した診断と3Dプリンターによる修復に投資する予定。

乖離:

- 北米:62%がチェアサイドミリングと即日修復機能の拡大に注力。

- 西欧: 58%がエコフレンドリーな歯科材料とカーボンニュートラルな生産を優先。

- アジア太平洋地域:51%が地方でのアクセス拡大のため、モバイルおよびテレデンティストリーソリューションへの投資を計画。

規制による影響

北米:

- 関係者の66%は、デジタルデンティストリーに関するFDAの監視が承認までの期間を長くしていると回答。

西ヨーロッパ:

- 80%が、EU MDRとグリーン・デンティストリー規制を、プレミアム製品の採用を促進する重要な要因と見ています。

アジア太平洋:

- 規制の変更が大きな要因であるとの見方は35%にとどまり、一部の地域では施行が緩やかであることを挙げています。

結論 ばらつきとコンセンサス

高いコンセンサス:

- 生体適合材料、デジタルワークフロー、コスト効率に対する需要は世界共通。

- サプライチェーンの混乱と規制上のハードルは、世界的な主要懸念事項。

主な差異

- 北米: 北米:デジタルトランスフォーメーションと自動化がこの分野をリード。

- 西欧:サステナビリティとエコフレンドリー素材がイノベーションを促進。

- アジア太平洋地域: 手頃な価格と大量導入戦略が産業成長を規定。

戦略的洞察

- この産業で成功するためには、北米にはプレミアム技術、ヨーロッパにはサステナビリティ、アジアには費用対効果の高いスケーラビリティといった、それぞれのニーズに合わせた戦略が必要です。

国別分析

米国

米国の歯科用消耗品市場は、デジタル化の急速な進展と高齢者の歯科治療需要の高まりにより、2025~2035年のCAGRは世界平均をわずかに上回る 5.9%で成長すると予測されています。米国歯科医師会(ADA)や食品医薬品局(FDA)は厳しい品質・安全基準を設けているため、規制遵守がセグメント参入の障壁となっています。

CAD/CAMベースの修復物に対する需要の増加、AIを活用した診断、クリアアライナーに対する高い需要などが、このセグメントの成長の主な理由です。メディケア・アドバンテージ・デンタル・プランが適用される患者が増加し、治療件数が増加し続けています。サプライチェーンの不安定性、治療費の高騰、歯科医療従事者の不足といった課題に対処する必要があります。トレーニングと自動化への投資拡大が不可欠です。

英国

同地域における審美歯科のトレンドの高まりと英国が相まって、英国の歯科消耗品は年平均成長率 5.2%で成長すると予想されます。Brexit後の規制変更も事態を複雑にしており、英国は現在UKCA認証を採用しているため、製品はEUとは別に認可を受ける必要があります。

歯科医療サービスに対するNHSの資金が限られているため、英国の歯科医療の大半は自己負担か民間保険で支払われます。口腔内スキャナー、CAD/CAM修復物、AIを活用した診断などのデジタル歯科ソリューションへの需要が高まっています。歯科材料のサステナビリティ別では、水銀を使用しない詰め物や生分解性歯科製品が人気のトレンドとして浮上しています。

フランス

フランスの国民皆保険制度による公的医療支援と高水準の歯科保険適用。フランスの歯科消耗品市場は2025年に年平均成長率 5.5%で成長すると予測。政府は、重要な歯科処置の全額払い戻しを保証する100%Santeを開始し、それによって患者数が増加し、手頃な価格の健康修復や歯列矯正オプションの需要が高まっています。

エコフレンドリーな包装やリサイクル可能な歯科材料など、多くのサステナビリティ別取り組みがすでに行われています。3DプリンティングやAI診断などの技術導入は増加していますが、ドイツや米国に比べるとそのスピードは緩やかです。しかし、規制当局の承認に時間がかかること、人件費が高いこと、歯科サービスの広告が制限されていることに苦慮しています。

ドイツ

ドイツの歯科消耗品セグメントは、発達した医療インフラ、より良い保険の普及、厳格な規制制度により、年平均成長率5.8%で成長する見込み。ドイツは歯科技術と研究開発の中心地であり、高品質のインプラント、CAD/CAM材料、デジタルデンティストリーのイノベーションを製造するトップクラスの歯科メーカーを擁しています。

中小メーカーの中にはEUのMDR規制を遵守するのが難しいところもあるため、こうしたメーカーの存在により、産業界におけるサプライヤーの統合が進んでいます。ドイツは、このようなトレンドに対するリーダー的存在であり、AIを活用した診断、デジタル印象、チェアサイド修復への移行を急速に進めています。歯科医院の労働力不足と運営費の上昇という課題があります。

イタリア

イタリアの歯科消耗品セクターはCAGR5.4%で成長すると予想され、その原動力は審美歯科の需要拡大、高齢化、歯科治療に対する個人支出の増加です。同国では個人歯科医院の数が多く、ベニア、歯のホワイトニング、アライナーなどの審美治療が人気を博しています。デジタル歯科の導入は増加傾向にありますが、コスト意識の高いクリニックは従来型のワークフローに頼っています。

歯の審美的嗜好が原動力となるジルコニアやセラミック修復物の需要は、この分野で堅調です。しかし、イタリアは歯科医療従事者の高齢化など、いくつかのハードルに直面しています。このような難点があろうとも、イタリアは歯科消耗品、特に高品質な修復治療や審美治療にとって重要な欧州セグメントです。

韓国

韓国では、先進的な歯科技術、政府による償還プログラム、審美歯科分野の成長に注目が集まっているため、歯科消耗品セクターはCAGR6.0%で成長しています。診療所では、AI支援診断、3Dプリンティング、CAD/CAMシステムが広く活用されており、デジタル歯科の導入における韓国のリーダー的存在となっています。

デンタルツーリズムは成長の大きな部分を占めており、中国、日本、東南アジアから手頃な価格で高品質なインプラントや矯正歯科を求める患者の流れを引き寄せています。より広い範囲では、償還のハードルと国内メーカーへの価格圧力が大きな課題です。韓国の歯科セクターは競争が激しく、多くのローカルブランドがグローバル産業に進出しています。

日本

日本の歯科消耗品セクターは、2025年から2035年の予測期間において年平均成長率5.3%で成長すると予測されています。高齢者人口は全人口の28%以上を占めており、インプラント、補綴、歯周病治療のニーズが高まっています。予防歯科は日本政府によって積極的に推進されており、定期検診、フッ素塗布、歯周病治療に対して補助金が支給されています。

この奨励策により、侵襲性の低い治療法、シーラント、その他の高度な歯科衛生製品への関心が高まっています。とはいえ、修復および審美歯科治療の価格は依然としてこの分野の拡大を妨げており、多くの患者がより安価な治療費を求めて韓国や中国といった近隣諸国に出向く原因となっています。

中国

中国の歯科消耗品市場は、主に可処分所得の増加、都市化、口腔衛生に対する意識に牽引され、2025年から2035年にかけて年平均成長率6.2%で成長すると予測されます。北京、上海、広州などの都市部では歯科審美がブームとなっており、患者はクリアアライナー、歯のホワイトニング製品、セラミック修復物を求めています。審美歯科は、ソーシャルメディアや美意識の高い若い消費者から多くの支持を得ています。

それでも、地元での競争は激しく、低価格のオプションを提供する能力により、地元メーカーがこのセグメントを支配しています。ハイエンドのインプラントや歯列矯正の分野では、国際的なプレミアムブランドが引き続きこの分野を支配していますが、地元ブランドは着実に地歩を固めつつあり、外資系企業に挑戦状を突きつけています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの歯科用消耗品市場は、政府のイニシアチブの強化、民間保険の高い普及率、口腔衛生に対する患者の意識の高まりにより、2025年から2035年にかけて年平均成長率5.6%で成長すると推定されます。オーストラリアとニュージーランドでは、それぞれCDBSと公共歯科プログラムの下で公共歯科サービスがカバーされており、これらの制度は基本的な歯科消耗品の需要を満たすために公共歯科サービスの量を保証しています。

両国の歯科治療価格は依然として高く、多くの患者が高級な材料ではなく、中級品や代替品を選ぶ動機となっています。民間歯科保険は、治療処置のかなりの割合をカバーし、高級歯科消耗品への購買行動もカバーするため、産業成長への影響は顕著です。

インド

インドの歯科消耗品セクターの成長率は世界でも最も高く、2025~2035年のCAGR(年間平均成長率)は 6.5%と予想されています。可処分所得の増加、都市化、口腔衛生への関心の高まりに加え、デンタルツーリズムの現象がこの分野を牽引しています。デンタル・ツーリズムは、外国人患者がインプラント、根管治療、審美治療など、低価格ながら質の高い治療を求めているため、大きな推進力となっています。

デリー、ムンバイ、チェンナイ、バンガロールは低コストの歯科治療の温床となりつつあり、中東、アフリカ、第一世界の人々を魅了しています。インドでは、健康保険が適用される欧米諸国とは異なり、歯科治療の大半が自費診療であるため、消費者行動は価格に大きく敏感です。

競争の見通し

歯科用消耗品市場は、継続的な技術革新、製品の多様化、戦略的提携を特徴とする競争の激化を目の当たりにしています。主要企業は、サプライチェーンネットワークを強化するため、合併、買収、地域販売業者との提携を通じて、世界的な足跡の拡大に注力しています。

高度な生体材料、デジタルデンタルソリューション、患者中心の製品の開発は、市場シェアを獲得する上で重要な差別化要因となっています。規制当局の期待や消費者の需要に応えるため、メーカー各社はエコフレンドリーで生体適合性の高い消耗品を導入し、持続可能性に重点を置いています。

さらに、研究開発投資は、製品の性能と手技の成果を向上させるために優先的に行われています。市場参加者はまた、デジタル・マーケティング・チャネルとeコマース・プラットフォームを活用して、顧客エンゲージメントを強化し、製品配送を合理化しています。

主な展開

2025年、コルテネ・グループはIDS 2025で6つの新しい歯科用イノベーションを発表しました。その中には、歯肉保護用のハイソレート・リキッド・ダム、ケンダ・シェイプガード・ポリッシング・システム、歯内療法用のマイクロメガワン・グライダー&RECIグライダー、止血用のロエコ・ジェラタンプ・フォルテ&ホワイト、過酸化水素を使用しない歯のホワイトニング用のブリリアント・ルミナなどが含まれます。これらの製品は、臨床結果の向上、ワークフローの効率化、持続可能性を重視し、コルテインの「歯内療法から修復まで」のアプローチをサポートします。

2024年、プライベート・エクイティ会社のBehrman Capitalは、消耗品専門の歯科メーカーであるVista Apexを買収。この買収は、将来のM&Aを含め、ビスタエイペックスの製品ポートフォリオと事業を拡大し、「トータル・トゥース」ケアのリーディング・プロバイダーになることを目的としています。

参加企業

- Dentsply Sirona Inc.

- Henry Schein, Inc

- Unilever

- Ultradent Products Inc.

- Nobel Biocare Services AG

- Zimmer Biomet Holdings Inc

- AB Dental Devices

- Alpha-Bio Tec Ltd

- DENTIN Implants Technologies LTD

- Dentis Co., Ltd.

- Dentium Co Ltd

- Keystone Dental Inc

- Sterngold Dental, LLC

- BioHorizons IPH, Inc.

- 3M Company

- Institut Straumann AG

- Bicon, LLC

- Leader Italy

- HIOSSEN

- Implant Direct

- MegaGen

- ACE Surgical

- Titan Implants

- Septodont

- Ivoclar Vivadent Inc

- Premier Dental Co

- GO Smile

- Auraglow

- Smile Briter

- Procter & Gamble

- Church & Dwight Co

- GlaxoSmithKline Plc

- Kerr Corporation

主要セグメント

製品の種類別

- 修復製品

- 歯内療法

- 矯正歯科

- 歯周病治療

- 小売製品

- 歯科麻酔薬

- 歯科用吸引製品

- 注射器・皮下注射針

- 歯科研磨用品

- その他歯科消耗品

販売チャネル別

- 病院

- 歯科医院

- グループ歯科医院

- オンライン販売

- 外来手術センター

地域別

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主な市場動向

- 主な成功要因

- 市場の背景

- 世界市場の数量(単位)分析 2020~2024年および予測、2025~2035年

- 世界市場-価格分析

- 世界市場の需要(金額または規模:百万米ドル)分析 2020年から2024年までと予測、2025年から2035年まで

- 製品種類別:2020〜2024年世界市場分析、2025〜2035年世界市場予測

- 修復製品

- 歯内療法

- 歯列矯正

- 歯周病治療製品

- 小売製品

- 歯科麻酔薬

- 歯科用吸引製品

- 注射器・皮下注射針

- 歯科研磨用品

- その他歯科消耗品

- 販売チャネル別:2020〜2024年世界市場分析、2025〜2035年予測

- 病院

- 歯科医院

- グループ歯科診療所

- 外来手術センター

- 地域別:2020〜2024年世界市場分析、2025〜2035年予測

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東アフリカ(MEA市場)

- 北米市場の分析 2020〜2024年と予測 2025〜2035年

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパの市場分析 2020〜2024年と2025〜2035年予測

- 南アジア市場の分析 2020〜2024年と2025〜2035年の予測

- 東アジア市場の分析 2020〜2024年と2025〜2035年の予測

- オセアニア市場の分析 2020〜2024年と2025〜2035年の予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年の予測

- 市場構造分析

- 競合分析

- 3M Company

- Ivoclar Vivadent

- Ultradent

- Harvard Dental GmbH

- Paul Hartmann

- Hager Werken

- Thienel Dental

- Dentsply Sirona

- Osstem Implant Co. Ltd

- Procter & Gamble

- KeyStone Dental

- Dental Technologies Inc

- Septodont Holding

- Bego GmbH & Co

- Coltene Group

- Zimmer Biomet Holdings (ZimVie)

- Church & Dwight

- GlaxoSmithKline Plc.

- Medtronic (Covidien)

- Orsing

- Envista Holdings Corporation (Kerr)

- Kuraray Co. Ltd.

- Koninklijke Philips N.V.

- GC Corporation

- Young Innovations Inc. (Young Dental)

- Colgate-Palmolive Company

- Becton Dickenson & Company

- 使用した仮定と頭字語

- 調査方法