❖本調査資料に関するお問い合わせはこちら❖

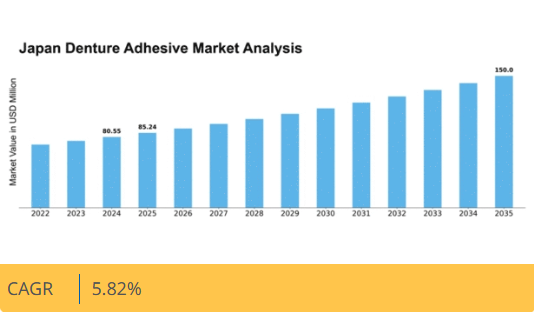

MRFRの分析によると、日本の義歯用接着剤市場規模は2024年に8055万米ドルと推定された。日本の義歯用接着剤市場は、2025年の8,524万米ドルから2035年までに1億5,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.82%を示すと予測されている。

主要市場動向とハイライト

日本の義歯用接着剤市場は、人口動態の変化と消費者の嗜好に牽引され、天然成分と革新的な配合への顕著な移行を経験している。

- 日本の高齢化は義歯用接着剤の需要に大きく影響し、市場最大のセグメントを形成している。

- 健康志向製品への消費者の広範な移行を反映し、義歯用接着剤における天然成分の使用傾向が高まっている。

- 接着剤配合の技術的進歩は、製品性能と消費者満足度の向上につながり、市場成長に寄与する見込みです。

- 口腔ケア製品への需要増加と審美性への関心の高まりが、市場を牽引する主要な推進要因です。

日本入れ歯用接着剤市場

CAGR

5.82%

市場規模と予測

2024年市場規模80.55 (百万米ドル)2035年市場規模150.0 (百万米ドル)CAGR (2025 – 2035)5.82%

主要企業

Procter & Gamble(米国)、GlaxoSmithKline(英国)、Colgate-Palmolive(米国)、Dentsply Sirona(米国)、Heraeus Kulzer(ドイツ)、B. Braun(ドイツ)、Kerr Corporation(米国)、GSK Consumer Healthcare(英国)

日本の義歯用接着剤市場の動向

日本の義歯用接着剤市場は現在、高齢化と口腔衛生への意識向上を背景に顕著な発展を遂げている。人口構造の変化に伴い、効果的な義歯ソリューションへの需要が高まり、メーカーは製品の革新と強化を迫られている。本市場は、クリーム、パウダー、ストリップなど多様な接着剤タイプが特徴であり、それぞれ異なる消費者ニーズに対応している。さらに、快適性と安定性を保証する信頼性の高い製品を求める消費者層において、品質と安全性の重視が最優先事項となっている。日本の規制環境も重要な役割を果たしており、歯科製品の処方と販売に関する厳格なガイドラインが存在する。加えて、入れ歯用接着剤市場では、健康志向の選択という広範な消費者トレンドを反映し、天然・有機成分への漸進的な移行が観察されている。この傾向は、効果的であるだけでなく、持続可能性への高まる需要にも合致する製品開発につながる可能性がある。メーカーがこうした嗜好の変化に適応するにつれ、市場環境は進化し、関係者に課題と機会の両方をもたらすでしょう。全体として、日本の義歯用接着剤市場は、人口動態の傾向と変化する消費者行動に牽引され、成長の兆しを見せています。

高齢化の影響

日本における高齢者の増加は、義歯用接着剤市場に大きな影響を与えています。義歯を必要とする人が増えるにつれ、効果的な接着剤への需要が高まり、メーカーはこの層に合わせた製品開発に注力するようになっています。

天然成分への移行

入れ歯用接着剤において、天然・有機成分の使用が顕著な傾向として見られる。消費者の健康意識の高まりにより、より安全で環境に優しいと認識される製品が好まれるようになっている。

規制順守とイノベーション

日本の厳格な規制枠組みは、メーカーがイノベーションを図りつつコンプライアンスを優先することを必要とする。この状況は、安全基準と消費者の期待を満たす先進的な接着剤配合の開発を促進している。

日本の義歯用接着剤市場の推進要因

流通チャネルの拡大

日本の義歯用接着剤市場は流通チャネルの変革を経験しており、消費者の入手しやすさが向上している。Eコマースプラットフォームとオンライン小売の台頭により、個人が自宅で快適に義歯用接着剤を購入できるようになった。最近の統計によると、義歯用接着剤を含む口腔ケア製品のオンライン販売は過去1年間で30%増加している。流通経路の拡大は市場浸透を促進し、より広範な顧客層への到達が期待される。さらに、従来型小売店も製品ラインの多様化により対応を進めており、義歯用接着剤市場全体の成長に寄与している。この多面的な流通アプローチは、市場構造形成において重要な役割を果たすと予測される。

審美性への関心の高まり

日本の義歯用接着剤市場は、義歯使用者の審美性への関心の高まりに影響を受けています。社会規範が変化する中、個人が義歯の見た目を気にする傾向が強まり、強力な保持力だけでなく義歯全体の見た目を向上させる接着剤への需要が生じています。この傾向は、機能性と審美性の両方を重視する若い義歯使用者に特に顕著です。Market Research Futureによれば、約25%の消費者が自然な見た目と感触を提供する接着剤を好むと回答している。このため、メーカーはこうした審美的な要求に応えるべく製品ラインを調整しており、これが入れ歯用接着剤市場の成長を牽引している。

口腔ケア製品への需要増加

日本の入れ歯用接着剤市場概況では、高齢化に伴う歯科衛生意識の高まりを背景に、口腔ケア製品への需要が顕著に増加している。加齢に伴い歯科問題の有病率が上昇し、入れ歯の使用率が高まることで、ひいては入れ歯用接着剤の需要も増加します。最近のデータによると、日本の高齢者人口の約30%が入れ歯を利用しており、これが市場拡大に大きく寄与しています。この傾向は、より多くの個人が入れ歯の保持に効果的な解決策を求めるにつれ、入れ歯用接着剤市場が持続的な成長を遂げる可能性を示唆しています。さらに、高齢層における口腔健康維持への関心の高まりは、高品質な義歯用接着剤の需要を促進し、市場全体の成長を後押しすると予想される。

健康意識の高まりと自然派製品

日本の義歯用接着剤市場では、健康志向の消費者行動への移行が進み、自然派・オーガニック製品への選好が高まっている。口腔ケア製品の成分に対する消費者の意識が高まる中、有害な化学物質や合成添加物を含まない義歯用接着剤への需要が増加している。この傾向は市場データにも反映されており、天然系義歯用接着剤の売上高は過去1年間で20%増加した。メーカーは安全性や天然成分を重視した製品開発を通じてこの需要に応え、義歯用接着剤市場において有利なポジションを確立している。この変化は消費者の嗜好に応えるだけでなく、日本の広範な健康トレンドとも合致しています。

接着剤配合における技術的進歩

接着剤配合の革新は、日本の義歯用接着剤市場概況を形作る上で重要な役割を果たしています。メーカーは、接着性・快適性・使いやすさを向上させた先進製品の開発に向け、研究開発投資を拡大しています。例えば、耐水性や長時間持続型接着剤の導入は、信頼性の高いソリューションを求める消費者の注目を集めている。市場データによれば、高性能接着剤セグメントは年間15%の成長が見込まれており、より効果的な製品への移行を反映している。こうした技術革新はユーザー体験を向上させるだけでなく、消費者の選択眼が厳しくなる中で、入れ歯用接着剤市場全体の成長にも寄与している。

市場セグメントの洞察

日本の義歯用接着剤市場セグメントの洞察

日本の義歯用接着剤市場セグメントの洞察

義歯用接着剤市場の製品タイプに関する洞察

義歯用接着剤市場の製品タイプに関する洞察

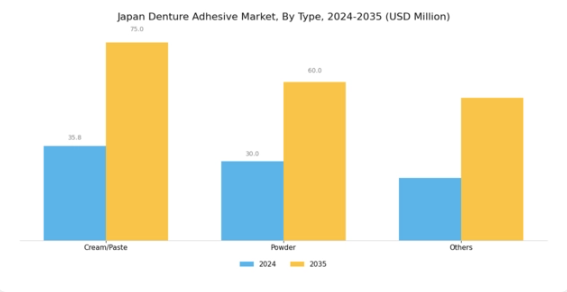

日本の義歯用接着剤市場では、消費者の嗜好やトレンドを定義する上で重要な役割を果たす多様な製品タイプが存在しています。中でも、クリーム/ペースト状の接着剤は重要なセグメントとして台頭しています。その濃厚な粘度により優れた保持力を実現できるため、高い性能を求める義歯使用者に特に好まれている。

このタイプは、塗布の容易さと効果的な密着性により持続的な需要が見込まれ、使用者の快適性と総合的な満足度向上に寄与している。さらに、粉末タイプの接着剤は市場構造を大幅に多様化させており、使用量に応じて粘度を調整できる点を好む消費者に訴求している。

この汎用性により、個々の接着強度を調整可能で、多様なユーザー要件やライフスタイルに対応します。加えて「その他」カテゴリーには、進化する消費者ニーズに応える革新的製品が含まれます。例えば、日本の消費者間で高まる健康・ウェルネストレンドを捉えた、天然素材や低刺激性製品などが挙げられます。全体として、日本義歯用接着剤市場のセグメンテーションは、ターゲットを絞ったマーケティング戦略を可能にし、義歯使用者の快適性・機能性・安全性に関する懸念に対応することで、特定のニーズをより適切に満たします。

この市場セグメントの成長を牽引する要因には、入れ歯などの歯科治療を選択する高齢層の増加と、口腔衛生への意識向上があります。さらに、歯科健康を促進する有利な医療政策や、入れ歯ケア製品の普及拡大が市場を後押ししています。こうした動向は、企業が製品タイプセグメント内で革新を続け、消費者の嗜好に合わせた先進的なソリューションを提供することで、日本入れ歯用接着剤市場の堅調な将来性を示唆しています。

入れ歯用接着剤市場の用途別インサイト

入れ歯用接着剤市場の用途別インサイト

日本の入れ歯用接着剤市場は用途に基づき多様に区分されており、入れ歯、窩溝、修復用、その他などの領域を包含する。この区分は消費者の嗜好と市場動向を理解する上で重要な役割を果たす。特に義歯セグメントは、日本の高齢化人口の増加に対応し、歯科装置の快適性と安定性を求める需要の高まりに応える点で重要である。窩溝保護セグメントは、虫歯予防に焦点を当てた予防歯科ケアにおいて不可欠であり、日本の健康と衛生への重視と合致している。

修復用途は歯科修復において重要な役割を果たし、口腔全体の健康と審美性を向上させる。その他の用途も、様々な歯科医療ニーズに対応することで市場に貢献している。歯科衛生への意識向上と接着技術の発展を背景に、市場全体は成長軌道にある。日本で効率的な義歯用接着剤の需要が急増する中、これらの多様な用途における革新と拡大の機会が生まれ、市場全体の構造に大きな影響を与えている。特定のニーズに合わせた製品の多様化は、市場の成長と多様化に向けた堅調な可能性を示唆している。

義歯用接着剤市場 エンドユーザーインサイト

義歯用接着剤市場 エンドユーザーインサイト

日本の義歯用接着剤市場は、エンドユーザーセグメントに焦点を当て、病院・診療所、歯科学術・研究機関、その他など多様な消費者層を特徴としている。病院・診療所は患者への一次医療を提供する上で不可欠であり、義歯接着剤は義歯の機能性向上を通じて患者の生活の質を改善する重要な要素である。一方、歯科学術・研究機関は研究と革新を通じて知識の進展に重要な役割を果たし、義歯接着剤分野における新製品・新技術の開発に直接貢献している。

本セグメントでは、個々のニーズに応じたカスタマイズされた歯科ソリューションの重要性と、科学的知見に基づく製品の継続的な更新が強調される。さらに、義歯用接着剤のその他のユーザーには外来診療や在宅医療の場面も含まれており、臨床現場を超えた幅広い受容性と必要性が示されている。全体として、高齢化人口の増加と歯科問題の有病率上昇に牽引され、日本義歯用接着剤市場の需要拡大と複雑化が反映されている。

主要企業と競争環境

日本の義歯用接着剤市場は、既存企業と新興イノベーターが混在する競争環境を示している。主な成長要因には、高齢化、口腔衛生への意識向上、接着技術の発展が含まれる。プロクター・アンド・ギャンブル(米国)、グラクソ・スミスクライン(英国)、コルゲート・パルモリーブ(米国)などの主要企業は、これらのトレンドを活用する戦略的立場にある。P&G(米国)は製品処方の革新に注力し、GSK(英国)は歯科専門家との提携による製品信頼性の向上を重視。コルゲート・パルモリーブ(米国)は特に義歯ケア製品需要が急増する都市部での地域拡大を積極的に推進している。これらの戦略が相まって、継続的な改善と消費者ニーズへの迅速な対応を促すダイナミックな競争環境を形成している。

事業戦術面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチはリスク軽減だけでなく、義歯用接着剤市場の需要変動への対応力も強化する。市場構造は中程度の分散状態にあり、主要企業が大きなシェアを占める一方、ニッチブランドとの競争にも直面している。これらの大手企業の総合的な影響力が価格戦略や製品供給を形作り、イノベーションと品質向上を促す競争環境を生み出している。

2025年10月、プロクター・アンド・ギャンブル(米国)は生分解性素材を採用した新エコフレンドリー義歯用接着剤ラインの発売を発表。この戦略的展開は持続可能な製品への消費者需要の高まりに対応し、同社を環境配慮型歯科ケアのリーダーとして位置づける。本製品導入はブランドイメージ向上に加え、消費財における持続可能性に関する規制圧力の高まりへの対応も図るものである。

2025年9月、グラクソ・スミスクライン(英国)は日本の歯科医院との提携を拡大し、義歯ケアに関する教育ワークショップを提供した。この取り組みは消費者の知識向上と製品採用促進を目的としている。医療専門家との直接連携により、同社は市場での存在感を強化し、潜在顧客との信頼関係を構築している。製品効果が最優先される市場において、これは極めて重要である。

2025年8月、コルゲート・パルモリーブ(米国)は若年層を対象としたデジタルマーケティングキャンペーンを開始し、口腔衛生と義歯ケアの重要性を強調した。本キャンペーンはソーシャルメディアプラットフォームを活用して広範な層にリーチし、義歯使用に関する消費者の認識を変革する可能性を秘めている。デジタルエンゲージメントに焦点を当てることで、同社は従来見過ごされてきた市場セグメントを獲得し、顧客基盤の拡大を図る。

2025年11月現在、義歯用接着剤市場の競争動向としては、デジタル化、持続可能性、製品開発における人工知能の統合への顕著な移行が見られる。企業間の戦略的提携が市場構造を形作りつつあり、イノベーション促進と製品提供の強化につながっている。今後、競争上の差別化は従来の価格競争から、技術革新、製品イノベーション、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、急速に変化する市場における適応性と対応力の重要性を浮き彫りにしている。

業界動向

日本の義歯用接着剤市場では、特にプロクター・アンド・ギャンブル、3M、コルゲート・パルモリーブといった主要企業が製品ラインの革新を継続するなど、近年の複数の進展が見られる。2023年7月にはクローバーヘルスケアが高齢者向けに特化した新処方を発売。快適性と接着性の向上を図り、日本の高齢化社会特有のニーズに対応した。入れ歯用接着剤の市場規模は着実に拡大しており、技術進歩と口腔衛生への消費者意識の高まりによる需要増を反映している。

日本政府の高齢者ケア重視政策も市場に好影響を与え、高品質な歯科ケア製品の使用を促進している。さらに2023年4月には、デンチャー・アドヒーシブ社が日本市場への進出を発表。地域需要に対応するため現地生産拠点を設立し、サプライチェーン効率の向上が期待される。合併・買収動向は比較的安定しており、対象企業間で目立った発表はない。全体として、日本義歯接着剤市場は人口動態の変化と主要企業間の競争的イノベーション努力により、ダイナミックな変革期を迎えている。

将来展望

日本義歯用接着剤市場の将来展望

日本の義歯用接着剤市場は、高齢化人口の増加と口腔衛生意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)5.82%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 環境に優しい接着剤配合の開発

- 直接販売のための電子商取引プラットフォームへの進出

- 製品推奨のための歯科医院との提携

2035年までに、市場は堅調な成長と消費者エンゲージメントの向上を達成すると予想される。

市場セグメンテーション

日本の義歯用接着剤市場タイプ別見通し

- クリーム/ペースト

- パウダー

- その他

日本の義歯用接着剤市場エンドユーザー別見通し

- 病院・クリニック

- 歯科大学・研究機関

- その他

日本の義歯用接着剤市場用途別見通し

- 義歯

- 窩溝

- 修復

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 クリーム/ペースト

- 4.1.2 粉末

- 4.1.3 その他

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 義歯

- 4.2.2 窩溝

- 4.2.3 修復

- 4.2.4 その他

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 歯科大学・研究機関

- 4.3.3 その他

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Procter & Gamble (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 GlaxoSmithKline(英国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Colgate-Palmolive (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Dentsply Sirona (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Heraeus Kulzer(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 B. Braun(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Kerr Corporation(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 GSK Consumer Healthcare(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Procter & Gamble (US)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境