❖本調査資料に関するお問い合わせはこちら❖

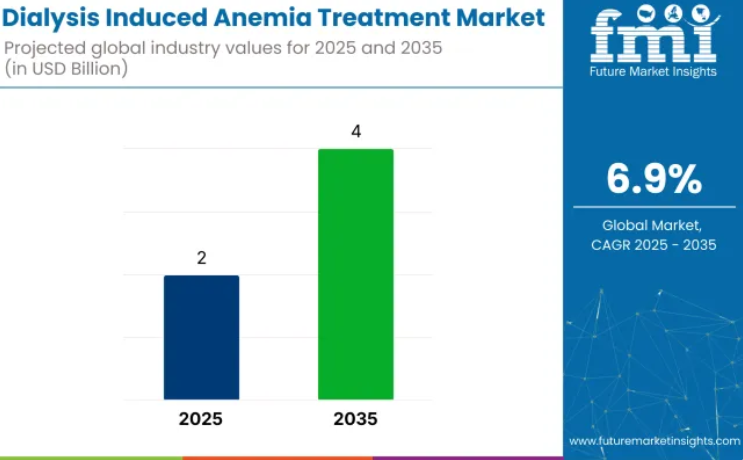

世界の透析誘発性貧血治療市場は、2025年に20億米ドルに達し、2035年までに45億米ドルに成長し、6.9%の年平均成長率(CAGR)を記録すると予測されています。

慢性腎臓病(CKD)、特に末期腎不全(ESRD)の有病率上昇が、透析患者における効果的な貧血管理の必要性を高めております。鉄分不足は、食事からの吸収不良、頻繁な採血、透析に伴う出血により、この患者群における主要な懸念事項であり続けております。

全米腎臓財団によりますと、透析患者様は鉄分豊富な食品の摂取制限、血液透析中の出血、さらに鉄分レベルを低下させる赤血球造血刺激因子(ESAs)の使用など、複数の要因により鉄欠乏症のリスクが高くなっています。

同財団は、透析処置中に失われる少量の血液でも蓄積により鉄欠乏や貧血を悪化させる可能性があると強調しています。ヘモグロビン値を維持し、貧血を最適に管理するためには、定期的なモニタリングと患者個別の鉄補充戦略が必要であると指摘しています。

産業は、関連市場において専門的でありながら重要なシェアを占めています。貧血治療市場では、透析誘発性貧血が特定の治療対象となる貧血の種類であることから、約10~12%を占めています。腎臓ケア市場では、透析患者における専門的な貧血治療の必要性が高まっていることを背景に、シェアは約7~9%です。

医薬品市場全体では、そのシェアは約2~3%です。これは、赤血球造血刺激因子や鉄剤などの治療法が、より広範な医薬品市場の一部を構成しているためです。医療・病院用品市場では、シェアは約3~5%です。これらの治療法は、病院環境における透析患者にとって極めて重要であるためです。慢性腎臓病(CKD)市場では、約5~7%を占めています。これは、貧血管理がCKDの治療とケアと密接に関連しているためです。

透析誘発性貧血治療市場を主要投資セグメント別に分析

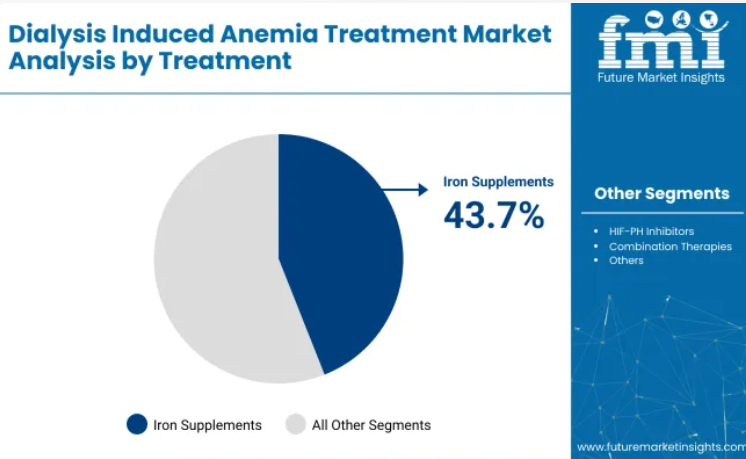

2025年には、鉄剤、注射剤、病院薬局が産業を牽引すると予測されています。鉄剤は43.7%、注射剤は61.9%を占め、病院薬局は販売チャネルセグメントで56%のシェアを獲得し主導的立場となる見込みです。

鉄剤が治療セグメントをリード、産業シェア43.7%

鉄剤は2025年に産業シェアの43.7%を占め、産業を牽引すると予想されます。これらのサプリメントは、透析患者、特に慢性腎臓病(CKD)患者の鉄分レベル回復と赤血球生成の維持に不可欠です。経口剤と比較して優れた生物学的利用能と迅速な反応性を有する静脈内鉄製剤は、鉄分吸収不良の血液透析患者において特に好まれる傾向が強まっています。

このセグメントの成長は、ESRD(末期腎不全)の有病率上昇、ESA(赤血球造血刺激因子)依存度低減における費用対効果、ならびに投与頻度の減少と副作用の軽減を実現するカルボキシマルトース鉄、鉄スクロース、新規鉄錯体などの革新的な製剤によって支えられています。

- 静脈内製剤は優れた生物学的利用能と迅速な反応を提供します

- 継続的な製品革新は安全性および忍容性の向上に焦点を当てています

- ESRD症例の増加と費用対効果の高い貧血管理への需要が成長を牽引しています

注射剤が投与経路セグメントの61.9%を占め主導的立場

注射剤製剤は投与経路セグメントにおいて主導的立場を維持し、2025年には産業シェアの61.9%を占めると予測されます。これらの製剤は、特に透析中のCKD患者における中等度から重度の貧血管理に最適な選択肢です。静脈内投与は吸収性の高さや正確な投与量管理により効果的な治療を保証し、これは血液透析処置において極めて重要です。

本セグメントの成長は、持続性放出と投与頻度の低減を実現する長時間作用型注射剤の進歩によってさらに支えられています。プレフィルドシリンジ(事前充填式注射器)および安全設計注射システムの普及により、医療提供者の利便性が向上し、投与ミスや汚染リスクが最小化されています。

- 静脈内製剤は正確な投与量管理により効果的な治療を保証します

- 長時間作用型注射剤は投与頻度を減らし臨床効率を向上させます

- プレフィルドシリンジと安全エンジニアリングシステムは利便性を高めリスクを最小限に抑えます

病院薬局は業界シェア56%で販路セグメントをリードしています

病院薬局は2025年までに産業シェアの56%を占めると予測され、抗貧血治療における主要な流通経路となります。これらの薬局は、入院患者や透析患者への鉄剤療法や赤血球造血刺激因子(ESA)の投与において重要な役割を担っています。病院薬局は安全な保管、臨床的監視、償還調整を提供し、安全かつ効果的な薬剤管理を保証します。

電子カルテ(EMR)と自動調剤システムの統合により、在庫管理、患者コンプライアンスの監視、ワークフロー効率が向上し、貧血管理が合理化されます。集中管理された治療プロトコルにより、病院は抗D免疫グロブリン投与において最も信頼性の高いチャネルであり続けています。

- 注射薬の安全な保管と臨床的監視を提供

- EMRと自動システムの統合によりワークフローと患者コンプライアンスが改善

- 集中型病院治療モデルが効率性と患者安全性を向上

透析誘発性貧血治療市場の主な動向

バイオシミラー赤血球造血刺激因子(ESAs)や個別化静脈内鉄剤療法などの革新により、産業は進化を続けております。これらの進歩は、特に腎臓ケアにおいて、患者ケアの向上、治療コストの削減、個別化された貧血管理の最適化を目指しております。

新興の赤血球造血刺激因子及びバイオシミラー

新規の赤血球造血刺激因子(ESAs)及びバイオシミラーは、既存ESAsに代わる費用対効果の高い選択肢を提供することで、腎臓ケアにおける貧血管理を改善しています。例えばダルベポエチンアルファのバイオシミラーは承認を得つつあり、投与頻度の低減により血液透析患者の注射負担を軽減しています。

支払者と医療提供者間の価値に基づく契約は、透析施設におけるバイオシミラーの使用を促進しており、更新されたガイドラインは貧血への早期介入を推奨しています。これらの変化は、腎臓内科診療全体において、ケアの標準化、アクセスの改善、治療コストの削減に貢献しています。

- ダルベポエチンアルファのようなバイオシミラーは、オリジナルESAに代わる費用対効果の高い選択肢を提供します。

- 投与頻度を減らすことで患者の注射負担を軽減するため、長時間作用型ESAが好まれています。

- 価値に基づく契約とガイドラインの更新により、バイオシミラーへのアクセスが改善され、治療の標準化が進んでいます。

静脈内鉄剤療法と個別化治療計画の統合

カルボキシマルトース鉄や鉄スクロースなどの静脈内鉄剤療法は、透析誘発性貧血の治療において採用が拡大しています。プロトコルはより個別化されつつあり、患者の反応やヘプシジン値に基づいて投与量が調整されています。ヘモグロビンおよび鉄分レベルを測定するポイントオブケアモニタリングシステムにより、治療効果を最適化するためのリアルタイム投与量が導かれております。

個別化された治療計画は、鉄過剰症のリスクを低減し、ヘモグロビンの安定性を向上させております。透析クリニックが腎臓専門医と連携して実施するこのデータ駆動型アプローチは、患者の治療成果を高め、輸血の必要性を最小限に抑えております。

- 個別化された静脈内鉄剤投与計画により、鉄過剰症のリスク低減とヘモグロビンの安定性向上が図られています。

- ポイントオブケアモニタリングシステムにより、治療のリアルタイム調整が可能となっています。

- データに基づく個別化アプローチにより、患者の治療成績が向上し、輸血の必要性が最小限に抑えられています。

透析貧血治療の開発・承認・供給・利用が最も進んでいる国々

世界の産業は、2025年から2035年にかけて6.9%の年平均成長率(CAGR)で成長すると予測されています。米国は5.8%のCAGRで着実な成長を示しており、これは透析に関連する貧血治療への認識の高まりと進歩、ならびに継続的な透析ケアを必要とする大規模な患者人口に支えられています。英国は4.9%とやや緩やかな成長率を示しており、これは同国の確立された医療制度と透析治療に対する安定した需要が影響しています。

中国は5.9%のCAGRで堅調な成長を遂げており、医療インフラの拡充と慢性腎臓病の増加に伴う透析患者数の増加が反映されています。インドは6.1%とより高い成長率を示しており、医療の急速な改善、患者数の増加、透析治療へのアクセス拡大がこれを支えています。

韓国は5.2%のCAGRで着実な成長を遂げており、治療プロトコルの進歩と整備された医療制度が背景にあります。OECD諸国は安定した成長を示す一方、インドはより高い成長率で際立っており、産業の将来的な拡大において新興経済国が主要な役割を担う方向への転換を浮き彫りにしています。

本報告書では40ヶ国以上の詳細な分析を掲載しております。以下に、OECDおよびBRICS諸国から上位5ヶ国の実績を特筆いたします。

米国透析誘発性貧血治療市場の詳細分析

米国産業は2035年までに5.8%のCAGRを記録する見込みです。メディケアの包括支払い制度により、赤血球造血刺激因子(ESA)および静脈内鉄剤の保険適用が維持され、ガイドラインに沿った投与が促進されています。FDAのブレークスルー療法およびファストトラックプログラムにより、低酸素誘導因子(HIF)スタビライザーの審査が加速され、治療選択肢が拡大しています。

DaVitaおよびFreseniusが運営する透析センターでは、ポイントオブケアヘモグロビン分析と薬剤投与リマインダーを導入し、治療遵守率の向上を図っています。統合薬局ネットワークは有利な購入条件を確保し、原材料価格の変動にもかかわらずESA供給を安定させております。継続的なデータフィードが貧血管理分析を支援しております。

- HIF安定化剤は第3相試験を完了し、高炎症コホートにおいて経口剤がESAの補完剤としての位置づけを確立しました。

- AI駆動型鉄剤投与プラットフォームが主要チェーンに導入され、在庫管理が効率化され、輸血インシデントが減少しております。

- CMSスター評価指標はヘモグロビン変動性を追加更新し、クリニックが貧血治療成果スコア向上に取り組むインセンティブを提供しております。

英国 透析誘発性貧血治療市場概要

英国における透析誘発性貧血治療薬の売上高は、2035年まで4.9%のCAGRで成長すると予測されております。NHS枠組み契約によりESA価格が固定化され、予測可能な予算編成が可能となっております。NICEガイドラインによりフェリチン値とトランスフェリン飽和度の基準値が標準化され、病院・地域医療施設を横断したアルゴリズムに基づく投与量調整が促進されています。

英国腎臓登録機構(UK Renal Registry)のリアルワールドアウトカム登録データは臨床医が閲覧可能なダッシュボードに反映され、同業者間でのベンチマークを促進しています。バイオシミラー製剤であるエポエチンアルファとダルベポエチンアルファが導入され、新規の長時間作用型製剤の導入余地が生まれました。地域看護師による在宅透析支援範囲が拡大し、分散型貧血管理訪問診療が可能となりました。

- バイオシミラーの入札によりESA調達コストが約3分の1削減され、NHS資金がHIF安定化剤パイロット事業に振り向けられました。

- 在宅透析プログラムが拡充され、看護師訪問時にESA投与をスケジュール化することで外来患者の負担が軽減されました。

- 腎臓病登録ダッシュボードにより異常値を示す施設が特定され、対象を絞った貧血治療の質向上計画と集中監査が実施されました。

中国における透析誘発性貧血治療市場の成長

中国における透析誘発性貧血治療の需要は、2035年まで年平均成長率(CAGR)5.9%で拡大すると予測されています。集中型数量ベース調達によりESA価格が抑制され、地方血液透析センターでのアクセスが拡大しました。「健康中国2030」計画では、国家基本公共衛生サービスにおける貧血スクリーニングが義務化され、低ヘモグロビンの早期発見が促進されています。

国内バイオシミラー製剤であるエポエチン及びダルベポエチンは優先掲載を確保し、HIFプロリルヒドロキシラーゼ阻害剤はNMPAの迅速審査下で第III相ブリッジング試験を実施中です。クラウド連携透析装置はリアルタイムヘモグロビンデータを病院交換システムにアップロードし、自動投与量提案により作業負荷とばらつきを低減します。

- 数量ベース調達によりESA価格中央値が60%以上低下し、地方レベルでの普及拡大を実現。

- 国内HIF阻害剤は優先審査を受け、心血管安全性エンドポイントの検証を条件とした承認が期待されています。

- 遠隔腎臓病管理プラットフォームには貧血ダッシュボードが統合され、地方の血液透析患者群に対する遠隔での投与量調整が容易になりました。

インドにおける透析誘発性貧血治療市場の拡大

インドの同産業は2035年までに6.1%の年平均成長率(CAGR)を記録する見込みです。プラダン・マントリ国立透析プログラムにより、地区病院における血液透析の受け入れ能力が拡大し、ESAおよび静脈内鉄剤が補助対象ケアパッケージに組み込まれました。

Bharat SerumsやBiological Eなどの現地企業は、改訂されたGMP基準のもとでバイオシミラーESAの生産量を増強し、輸入依存度を削減しています。Ayushman Bharat保険の請求では、ヘモグロビン値が記録されるようになり、ガイドライン遵守と償還が連動するようになりました。腎臓専門医が運営する遠隔医療ネットワークは、周辺医療施設における投与量最適化を指導しており、一方、アーユルヴェーダと西洋医学を融合した治療プロトコルは、倫理監視のもとで試験的に継続されています。

- 地区倉庫では太陽光発電による冷蔵設備を導入し、高温輸送経路におけるESAの効力維持を実現しています。

- 一次医療センターには現地開発のヘモグロビン分析装置が配備され、透析紹介前の現場での貧血モニタリングが可能となりました。

- 看護大学では臨床薬学研修モジュールが導入され、バイオシミラーESAの適正な再構成と投与方法が強化されています。

韓国における透析誘発性貧血治療市場分析

韓国における本産業は、2035年までに5.2%のCAGR(年平均成長率)を記録する見込みです。国民健康保険の適用により、血液透析施設および腹膜透析施設におけるESAおよび静脈内鉄剤の償還が保証されています。ウェアラブルヘモグロビンセンサーを統合したスマート腎臓病プラットフォームは、リアルタイム値をクラウドダッシュボードにストリーミングし、電子処方ソフトウェア内での自動投与量再計算をトリガーします。

国内の生物学的製剤メーカーとグローバルなイノベーターは、長時間作用型ESA製剤および抗炎症剤配合製品について協力し、MFDS(食品医薬品安全処)の迅速審査のもとで進捗しています。病院とバイオテクノロジー企業のコンソーシアムは、外来環境におけるエリスロポエチン放出を標的としたマイクロニードルパッチおよび薬剤溶出型インプラントのプロトタイプ開発を進めています。

- ウェアラブルヘモグロビントラッカーは保険請求と連動し、継続的な患者データアップロードを促進しております。

- ESAと抗炎症剤の併用試験は第2相段階に達し、注射頻度の低減と疲労スコアの改善を目指しております。

- 臨床意思決定支援アルゴリズムはスマート病院ネットワークに組み込まれ、貧血治療の投与量調整をリアルタイムで支援しております。

透析誘発性貧血治療市場における主要サプライヤー

主要企業 – アムジェン 業界シェア – 14%

本業界は、アムジェン、ジョンソン・エンド・ジョンソン、ロシュ、ノバルティスといった主要企業が主導しており、特許取得済みの生物学的製剤、先進的な赤血球造血刺激因子(ESA)、グローバルな流通ネットワークで業界を牽引しています。テバ、バイオコン、CSLビフォア、GSKなどの主要企業は、バイオシミラーESA、地域ライセンス契約、腎臓疾患に特化した商業化戦略に注力しています。

アケビア・セラピューティクスなどの新興企業は、新規経口HIF-PH阻害剤と透析エコシステム内での戦略的提携を通じて革新を推進しています。これらの企業は、臨床研究、規制当局の承認、産業特化型薬剤送達技術を背景に、患者のアクセス拡大と治療選択肢の拡充に取り組んでいます。

最近の産業ニュース

- FDA、アケビア社の経口薬「Vafseo(ヴァダダスタット)」を透析性貧血治療薬として承認2024年3月27日、米国食品医薬品局(FDA)は、経口低酸素誘導因子プロリルヒドロキシラーゼ阻害剤「Vafseo(ヴァダダスタット)」を、透析を受けている成人慢性腎臓病患者の貧血治療薬として承認いたしました。

- FDA、ロックウェル・メディカル社の静脈内投与剤トリフェリックAVNUを透析誘発性貧血治療薬として承認2020年3月27日、FDAはトリフェリックAVNU(クエン酸ピロリン酸第二鉄)を承認しました。これは血液透析セッション中に鉄分を補充しヘモグロビンを維持するよう設計された静脈内鉄維持療法です。

透析誘発性貧血治療市場における主要企業

- Amgen

- Johnson & Johnson (J&J)

- Novartis

- Roche

- Teva Pharmaceuticals

- Biocon

- CSL Vifor

- Akebia Therapeutics

- GSK plc

透析誘発性貧血治療市場における主要セグメント

治療法別:

治療法別では、本業界は赤血球造血刺激剤、鉄剤、HIF-PH阻害剤、および併用療法に分類されます。

投与経路別:

投与経路別では、注射剤および経口剤が含まれます。

販売チャネル別:

販売チャネル別では、病院薬局、透析センター、小売薬局チェーン、通信販売薬局で構成されています。

地域別:

地域別では、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間業者(貿易業者/代理店/仲介業者)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値および価値創出

- 原材料供給業者一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(価値:10億米ドル)および数量(治療患者数:百万)分析

- 2025年から2035年までの現在および将来の市場規模(価値:10億米ドル)および数量(治療患者数:百万)予測

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(治療法別)

- はじめに/主な調査結果

- 治療法別 過去市場規模(10億米ドル)及び治療患者数(百万)分析(2020年~2024年)

- 治療法別 現在及び将来の市場規模(10億米ドル)及び治療患者数(百万)分析と予測(2025年~2035年)

- 赤血球造血刺激因子

- 鉄剤

- HIF-PH阻害剤

- 併用療法

- 治療法別 年間成長率分析(2020年~2024年)

- 治療法別 絶対的市場機会分析(2025年~2035年)

- 投与経路別 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの投与経路別、過去の市場規模(10億米ドル)および治療患者数(百万患者)の分析

- 2025年から2035年までの投与経路別、現在および将来の市場規模(10億米ドル)および治療患者数(百万患者)の分析と予測

- 投与経路

- 注射剤

- 経口製剤

- 投与経路別 年間成長率分析(2020年~2024年)

- 投与経路別 絶対的機会分析(2025年~2035年)

- 販売チャネル別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 販売チャネル別、2020年から2024年までの市場規模(10億米ドル)および数量(治療患者数百万)の過去分析

- 販売チャネル別、2025年から2035年までの市場規模(10億米ドル)および数量(治療患者数百万)の現状・将来予測分析

- 病院薬局

- 透析センター

- 小売薬局チェーン

- 通信販売薬局

- 販売チャネル別 前年比成長率分析(2020年~2024年)

- 販売チャネル別 絶対的機会規模分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び数量(治療患者数百万)分析(2020年~2024年)

- 地域別 現行市場規模(10億米ドル)及び数量(治療患者数百万)分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および治療患者数(百万)の推移分析 2020年から2024年

- 市場規模(価値:10億米ドル)および数量(治療患者数:百万)予測

- 市場分類別

- 2025年から2035年

- 販売チャネル

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年(国別)

- 市場分類別 過去市場規模(10億米ドル)および治療患者数(百万)の動向分析 2020年から2024年

- 市場規模(価値:10億米ドル)および数量(治療患者数:百万)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 治療法別

- 投与経路別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 投与経路別

- 販売チャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および治療患者数(百万)のトレンド分析、2020年から2024年

- 市場規模(10億米ドル)及び数量(治療患者数百万)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 治療法別

- 投与経路別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 投与経路別

- 販売チャネル別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および治療患者数(百万)の動向分析、2020年から2024年

- 市場規模(10億米ドル)及び数量(治療患者数百万)予測:市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン及びバルト諸国

- 東ヨーロッパその他

- 治療法別

- 投与経路別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 投与経路別

- 販売チャネル別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)及び数量(治療患者数:百万)の推移分析(市場分類別、2020年~2024年)

- 市場規模(価値:10億米ドル)及び数量(治療患者数:百万)の予測(市場分類別、2025年~2035年)

- 国別

- 中国

- 日本

- 韓国

- 治療法別

- 投与経路別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 投与経路別

- 販売チャネル別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)及び治療患者数(百万)の推移分析(市場分類別、2020年~2024年)

- 市場規模(10億米ドル)及び治療患者数(百万)の予測(市場分類別、2025年~2035年)

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 治療法別

- 投与経路別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 投与経路別

- 販売チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量(治療患者数:百万)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)および数量(治療患者数:百万)の予測(市場分類別、2025年から2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- 中東アフリカ地域

- 治療法別

- 投与経路別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 投与経路別

- 販売チャネル別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析(2024年)

- 治療法別

- 投与経路別

- 販売チャネル別

- カナダ

- 価格分析

- 市場シェア分析(2024年)

- 治療法別

- 投与経路別

- 販売チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 治療法別

- 投与経路別

- 販売チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 治療法別

- 投与経路別

- 販売チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 治療法別

- 投与経路別

- 販売チャネル別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 治療法別

- 投与経路別

- 販売チャネル別

- 競争分析

- 競争の深掘り

- アムジェン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ジョンソン・エンド・ジョンソン(J&J)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ノバルティス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ロシュ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テバ・ファーマシューティカルズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バイオコン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CSL Vifor

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アケビア・セラピューティクス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- GSK plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムジェン

- 競争の深掘り

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(治療患者数、百万)予測(2020年~2035年)

- 表3:治療法別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:治療法別グローバル市場規模(治療患者数百万)予測(2020年~2035年)

- 表5:投与経路別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:投与経路別グローバル市場規模(治療患者数百万)予測、2020年から2035年

- 表7:販売チャネル別グローバル市場規模(10億米ドル)予測、2020年から2035年

- 表8:販売チャネル別グローバル市場規模(治療患者数百万)予測、2020年から2035年

- 表9:北米市場規模(10億米ドル)予測(国別、2020年から2035年)

- 表10:北米市場規模(治療患者数、百万)予測(国別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(治療法別、2020年から2035年)

- 表12:北米市場規模(治療患者数、百万)予測(治療法別、2020年から2035年)

- 表13:北米市場規模(億米ドル)予測(投与経路別、2020年から2035年)

- 表14:北米市場規模(治療患者数、百万)投与経路別予測、2020年から2035年

- 表15:北米市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表16:北米市場規模(治療患者数、百万)販売チャネル別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(治療患者数、百万)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(億米ドル)治療法別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(治療患者数、百万)予測(治療法別、2020年から2035年)

- 表21:ラテンアメリカ市場規模(億米ドル)予測(投与経路別、2020年から2035年)

- 表22:ラテンアメリカ市場規模(治療患者数、百万)投与経路別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(治療患者数、百万)販売チャネル別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模 (10億米ドル)国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(治療患者数、百万)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(10億米ドル)治療法別予測、2020年から2035年

- 表28: 西ヨーロッパ市場規模(治療患者数、百万)治療法別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(10億米ドル)投与経路別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(治療患者数、百万)投与経路別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(治療患者数、百万)販売チャネル別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(治療患者数、百万)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(10億米ドル)治療法別予測、2020年から2035年

- 表36:東ヨーロッパ市場規模(治療患者数、百万)治療法別予測、2020年から2035年

- 表37:ヨーロッパ市場規模(億米ドル)投与経路別予測、2020年から2035年

- 表38:ヨーロッパ市場規模(治療患者数百万)投与経路別予測、2020年から2035年

- 表39:東ヨーロッパ市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表40:東ヨーロッパ市場規模(治療患者数百万)販売チャネル別予測、2020年から2035年

- 表41:東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:東アジア市場規模(治療患者数、百万)国別予測、2020年から2035年

- 表43:東アジア市場規模(億米ドル)治療法別予測、2020年から2035年

- 表44:東アジア市場規模(治療患者数、百万)治療法別予測、2020年から2035年

- 表45:東アジア市場規模(億米ドル)投与経路別予測、2020年から2035年

- 表46:東アジア市場規模(治療患者数百万)投与経路別予測、2020年から2035年

- 表47: 東アジア市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表48:東アジア市場規模(治療患者数、百万)販売チャネル別予測、2020年から2035年

- 表49:南アジア・太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(治療患者数、百万)国別予測、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(億米ドル)治療法別予測、2020年から2035年

- 表52:南アジア・太平洋地域市場規模(治療患者数、百万)予測、2020年から2035年

- 表53:南アジア・太平洋地域市場規模(10億米ドル)予測、投与経路別、2020年から2035年

- 表54:南アジア・太平洋地域市場規模 (治療患者数、百万)投与経路別予測、2020年から2035年

- 表55:南アジア・太平洋地域市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(治療患者数、百万)販売チャネル別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(治療患者数、百万)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模 (10億米ドル)治療法別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(治療患者数、百万)治療法別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(10億米ドル)投与経路別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(治療患者数、百万)投与経路別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(10億米ドル)販売チャネル別予測、2020年から2035年

- 表64:中東・アフリカ市場規模 (治療患者数、単位:百万)販売チャネル別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(治療患者数、百万)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(億米ドル)予測 2020年から2035年

- 図4:治療法別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:治療法別グローバル市場前年比成長率比較(2025年~2035年)

- 図6:治療法別グローバル市場魅力度分析

- 図7:投与経路別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:投与経路別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:投与経路別グローバル市場魅力度分析

- 図10:販売チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:販売チャネル別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:販売チャネル別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場の増分機会(2025年から2035年)

- 図18:西ヨーロッパ市場の増分機会(2025年から2035年)

- 図19:東ヨーロッパ市場の増分機会(2025年から2035年)

- 図20:東アジア市場における2025年から2035年までの増分ドル機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分ドル機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における治療法別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における治療法別前年比成長率比較(2025年から2035年)

- 図26:治療法別 北米市場魅力度分析

- 図27:投与経路別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:投与経路別 北米市場前年比成長率比較(2025年から2035年)

- 図29: 北米市場における投与経路別市場魅力度分析

- 図30:北米市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図32:販売チャネル別 北米市場の魅力度分析

- 図33:国別 ラテンアメリカ市場 金額シェアおよびBPS分析(2025年および2035年)

- 図34:治療法別 ラテンアメリカ市場 金額シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における治療法別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における治療法別魅力度分析

- 図37:ラテンアメリカ市場における投与経路別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における投与経路別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における投与経路別市場魅力度分析

- 図40:ラテンアメリカ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における販売チャネル別前年比成長率比較(2025年~2035年)

- 図42:ラテンアメリカ市場における販売チャネル別魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における治療法別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における治療法別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における治療法別市場魅力度分析

- 図47:西ヨーロッパ市場における投与経路別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における投与経路別前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場における投与経路別市場魅力度分析

- 図50:西ヨーロッパ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図52:西ヨーロッパ市場における販売チャネル別市場魅力度分析

- 図53:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における治療法別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東ヨーロッパ市場における治療法別前年比成長率比較(2025年から2035年)

- 図56:治療法別ヨーロッパ市場魅力度分析

- 図57:投与経路別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:投与経路別ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図59:ヨーロッパ市場における投与経路別市場魅力度分析

- 図60:ヨーロッパ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:ヨーロッパ市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図62:販売チャネル別東ヨーロッパ市場の魅力度分析

- 図63:国別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:治療法別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における治療法別前年比成長率比較(2025年~2035年)

- 図66:東アジア市場における治療法別魅力度分析

- 図67:東アジア市場における投与経路別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:東アジア市場における投与経路別前年比成長率比較(2025年~2035年)

- 図69:東アジア市場における投与経路別魅力度分析

- 図70:東アジア市場における販売チャネル別価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における販売チャネル別魅力度分析

- 図73:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における治療法別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における治療法別前年比成長率比較(2025年から2035年)

- 図76:治療法別 南アジア・太平洋市場魅力度分析

- 図77:投与経路別 南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:投与経路別 南アジア・太平洋市場前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋地域市場における投与経路別市場魅力度分析

- 図80:南アジア・太平洋地域市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋地域市場における販売チャネル別前年比成長率比較(2025年から2035年)

- 図82:販売チャネル別 南アジア・太平洋市場 魅力度分析

- 図83:国別 中東・アフリカ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図84:治療法別 中東・アフリカ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における治療法別前年比成長率比較(2025年~2035年)

- 図86:中東・アフリカ市場における治療法別市場魅力度分析

- 図87:中東・アフリカ市場における投与経路別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における投与経路別前年比成長率比較(2025年~2035年)

- 図89:中東・アフリカ市場における投与経路別市場魅力度分析

- 図90:中東・アフリカ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における販売チャネル別前年比成長率比較(2025年~2035年)

- 図92:中東・アフリカ市場における販売チャネル別市場魅力度分析

- 図93:グローバル市場における階層構造分析

- 図94:グローバル市場における企業シェア分析