❖本調査資料に関するお問い合わせはこちら❖

ダイヤフラムポンプ市場規模とシェア予測見通し 2025年から2035年

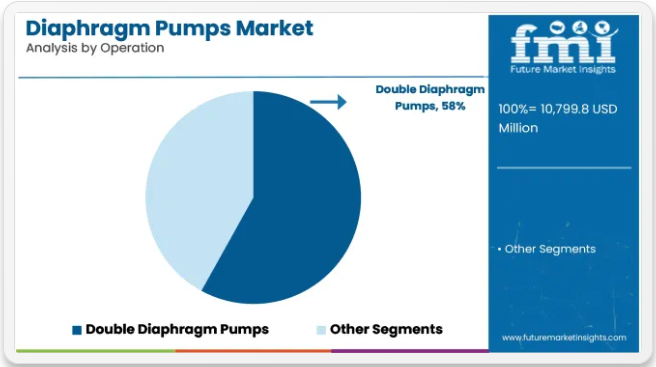

ダイヤフラムポンプ市場は、2025年の58億770万米ドルから2035年までに107億9980万米ドルへ拡大し、予測期間中のCAGR(年平均成長率)は6.4%と予測されています。成長過程は、精密かつ漏れのない流体移送が重要な業界(特に製薬、水処理、化学、石油・ガス、食品・飲料、発電)における需要増加によって支えられる見込みである。

2025年5月、ARO社はChemTechカンファレンスにおいてEXPシリーズ3インチ非金属製空気駆動ダイヤフラムポンプを発表した。このポンプは腐食性化学薬品への耐性を備え、ストローク監視・ソレノイド駆動サイクルレート調整・漏洩検知を可能とする電子インターフェースを装備している。PTFE製ダイヤフラムを採用することで最大流量1,079 L/minを実現。腐食環境下での長寿命化が選定理由となった。

これに先立ち2025年4月には、Graco社製QUANTM電動ダブルダイヤフラムポンプの改良版が発表された。本ユニットは480V入力とXTREME TORQUEモーターを統合し、動作信頼性を維持しながらサイズと重量の削減を実現した。Gracoの世界プロダクトマネージャー、マシュー・バーグマンは「エンジニア、プラントオペレーター、経営幹部はライン変更前に検証可能な性能データを必要とする」と述べ、エネルギー効率と精密制御への期待に沿った製品特性を強調した。

2025年1月、KNFは医療診断、インクジェット印刷、食品グレードの投与における計量作業向けに設計されたFM50 OEM液体ダイアフラムポンプシリーズを発売した。これらのポンプは100~500ml/分の流量を±2%の精度で供給し、電圧またはPWM信号による制御が可能である。

衛生基準や耐薬品性基準への適合を目的とした、PTFEまたはEPDMライニングを備えた電子制御ダイヤフラムポンプの業界全体での採用が、さらなる成長過程を後押ししている。PLCやSCADAシステムへの統合により、遠隔操作、サイクル追跡、自動バッチ処理が可能となった。

汚染管理と規制順守の継続的な優先化に伴い、ダイヤフラムポンプの普及がさらに進む見込みです。モジュール構造、強化されたデジタルインターフェース、電動駆動システムが、2035年までの次なるイノベーションの段階を定義するでしょう。

主要投資セグメント別ダイヤフラムポンプ市場分析

二重ダイヤフラムポンプは、業界における高粘度・研磨性流体の処理で優先的に採用される

二重ダイヤフラムポンプは2025年に世界の市場シェアの58%を占め、2035年まで年平均成長率(CAGR)6.7%で成長すると予測される。その採用は、過酷な用途における腐食性・研磨性・高固形分含有流体の処理における優れた性能に起因する。

2025年時点で、二重ダイヤフラムポンプは廃水処理、石油化学、建設業界における化学薬品移送、汚泥除去、スラリー輸送で広く使用された。乾燥状態での運転、自吸機能、変動圧力下での安定した流量供給能力により、不安定なプロセス条件に適していた。

メーカーはダウンタイム削減とサイクル寿命向上のため、ダイアフラム材料(PTFE、EPDM)の改良とエアバルブ技術革新を優先。モジュール式ポンプ構成と分解容易性は現場作業の保守効率を支え、世界の業界における可搬型・固定設置型双方の利用を強化した。

汚水処理セクターは汚泥処理と薬品注入に焦点を当て、主要消費分野を維持

廃水処理業界は2025年時点で世界のダイアフラムポンプ市場の26%を占め、2035年まで年平均成長率6.6%で拡大すると予測される。凝集剤・ポリマー・化学薬品の注入、ならびに処理工程における汚泥・スラリー移送において、同分野で不可欠な役割を担った。

2025年には、自治体および業界排水施設において、目詰まり耐性、保守容易性、多様な流体粘度への対応能力を理由に、空気駆動式および電動式ダイヤフラムポンプが採用された。分散型処理ユニット、集中型プラント、移動式ろ過システム向けにポンプ構成が適応された。

特にアジア太平洋地域、中東、東ヨーロッパの一部では、都市インフラの拡大と排出規制の強化が新たな処理能力への投資を促進し、需要が顕著に高まった。メーカーは流量制御の改善と漏洩防止設計を備えた省エネモデルを導入し、環境基準への適合と公共施設全体の運用信頼性を支援した。

市場の課題と機会

課題

初期コストの高さ:ダイヤフラムポンプ普及の障壁

ダイヤフラムポンプは効率性と低運用コストで高く評価される一方、特に中小企業(SME)にとって初期投資額の高さが障壁となっている。従来型ポンプと異なり、特殊材料と熟練技術者を必要とするため初期コストが大幅に増加する。

さらに、部品の摩耗やダイヤフラム交換の必要性が長期的な費用を増加させ、購入者の予算制約を阻害する。これらのポンプがより高い耐久性と耐薬品性を有するとしても、顧客が認識する財務的負担が、多くの場合、費用対効果の高い選択肢を選ぶ要因となっている。

しかしながら、技術の進歩によりポンプの耐久性だけでなく、必要なメンテナンス回数も減少するため、ダイヤフラム式ポンプの費用対効果はより良好となり、より多くの分野での採用が進むでしょう。

原材料価格の変動性:ポンプメーカーにとっての課題

ダイヤフラムポンプ市場は、特にステンレス鋼、ゴム、特殊ポリマーなどの原材料価格の変動に大きく影響を受けます。ポンプの耐久性、耐食性、化学薬品への適合性を確保する主要原材料がこれらに使用されている。

しかし、世界規模のサプライチェーンの混乱、貿易政策、インフレによる市場変動は生産コストに深刻な影響を与える。原材料コストの急騰は製造コストの上昇を招き、結果としてポンプ価格の上昇とメーカーの利益率低下を招く。

これらの課題に対処するため、メーカーは代替材料の導入、サプライヤーとの戦略的提携、現地生産戦略の実施に注力している。さらに、変動の激しい市場への依存度を低減し、長期的な価格安定性を確保するため、リサイクルプログラムの開発や持続可能な原材料調達にも関心を示している。

代替ポンプ技術:市場における競争激化

新たな選択肢として登場したダイヤフラムポンプは、その利点にもかかわらず、ペリスタルティックポンプや遠心ポンプといった他のポンプ技術との厳しい競争に直面している。遠心ポンプは安定した運転と低メンテナンス性から高流量用途で人気を博し、ペリスタルティックポンプは複雑な流体処理の精度において優れている。

この自動攻撃により、ダイヤフラムポンプメーカーは高エネルギー効率、新素材のダイヤフラム、優れた制御システムといった革新を通じて適応することが必須となっている。

さらに、腐食性流体や固体への対応能力、精密な投与技術といったダイヤフラムポンプの強みを強調するマーケティング戦略は、市場に留まるための産後対策でなければならない。業界が新たな分野を生み出す中、ハイブリッド技術とスマートオートメーションは、ギアボックスポンプが到達すべき新たな次元となる可能性があります。

機会

スマート技術:ダイヤフラムポンプ効率の革命

スマートセンサー、IoTベースの遠隔監視、自動化の連携が、ダイヤフラムポンプの機能に革命をもたらしています。スマート技術により、性能のリアルタイム追跡、予知保全の計画、自己最適化が可能となり、ダウンタイムと運用コストの削減を実現します。

IoT対応ポンプはエネルギー消費量や流量に関する情報を提供すると同時に、摩耗分析に必要な時間を確保し、予防保全の適切なスケジュール立案を可能にします。これにより予期せぬ故障が減少し、ポンプの寿命が延びます。

さらに、AI組み込み診断機能はポンプの最適動作を支援し、最小限の電力消費でピーク出力を実現します。デジタル変革を推進する業界において、インテリジェントな自己調整型ポンプシステムの需要は増加傾向にあり、技術革新が市場拡大の牽引役となるでしょう。

新興市場:ポンプメーカーの成長機会拡大

アフリカ、中南米、東南アジアにおける新興市場の急速な工業化は、ダイヤフラムポンプメーカーにとって絶好の機会を提供します。これらの地域では、水処理、農業、化学処理、鉱業が最も大きな成長を遂げており、いずれも効率的な流体処理システムを必要としています。

清潔な水供給キャンペーン、産業自動化プログラム、農業近代化計画などの政府施策は、先進的なポンプソリューションへの需要増加をさらに意味します。さらに、こうした経済圏における新たな製造拠点の誕生と外国投資の増加は、ポンプメーカーが地域パートナーシップや生産拠点などに参入する道を開くでしょう。

コストパフォーマンス、耐久性、省エネルギー性に優れたソリューションを提供することで、オゾンポンプメーカーは、こうした急成長中の未開拓市場における利益のより大きなシェアを獲得できます。

国別分析

米国

米国市場は、水処理、化学処理、石油・ガスなどの業界におけるダイヤフラムポンプの開発を主な原動力として、継続的な成長過程を経験している。同国は、インフラ改善、持続可能な環境対策、産業効率化など様々な取り組みを進めており、これらが近代的なポンプ技術の必要性を生み出している。

- 産業廃水管理:環境規制の強化が、効率的な廃水処理・処分のためのダイヤフラムポンプ導入の主因となっている。

- 製薬製造の成長過程:拡大する製薬セクターでは、薬剤調製や無菌製造のための高精度な流体処理ソリューションが求められている。

- 石油・ガス業界の拡大:シェールガス生産の増加と海洋探査活動の活発化により、腐食性流体処理用のダイヤフラムポンプ需要が促進されている。

- 技術革新:自動化、IoT監視、省エネルギー機能のダイヤフラムポンプへの組み込みが、市場の市場可能性を高めている。

イギリス

英国のダイヤフラムポンプ市場は、産業オートメーションの推進、環境規制の強化、持続可能性イニシアチブの拡大により、緩やかながら着実な成長を示している。クリーンエネルギーと水管理対策の実施により、市場は現在良好な成長基盤にある。

- 水処理イニシアチブ:政府は環境問題への対応を一部目的とした、最先端の水・廃水管理技術を推進している。

- 化学産業の需要:化学セクターの成長は、危険で反応性の高い化学物質の取り扱いにおける耐食性ダイヤフラムポンプの活用を必然としている。

- スマートポンプ技術の採用:業界において、IoT対応および遠隔監視システムの導入が拡大する現象が見られる。

- 製薬セクターの成長過程:バイオ医薬品製造分野における無菌・無汚染の流体移送システムへの需要が顕著に高まっている。

ヨーロッパ連合(EU)

ヨーロッパ連合では、下水道環境規制の強化、技術開発、産業オートメーション化を背景に、ダイヤフラムポンプが主要かつ良好な市場を形成している。同地域は長期的な気候変動対策と排出削減目標達成に向け、エネルギー効率化と持続可能なソリューションへの移行を進めている。

- EU水枠組み指令への対応:廃水処理や工業プロセスで広く採用されるダイヤフラムポンプは、規制要件の成果である。

- 食品・飲料加工分野の成長過程:乳製品、飲料、加工食品業界における衛生的な汚染防止ポンプソリューションの需要増加。

- 産業オートメーションとスマート製造:インダストリー4.0技術の台頭と製造企業におけるその導入は、センサーとポンプの統合プロジェクトにとって有益である。

- 持続可能性への焦点:EUの持続可能性目標を満たす、省エネルギーかつ環境に優しいポンプ用途への強いコミットメント。

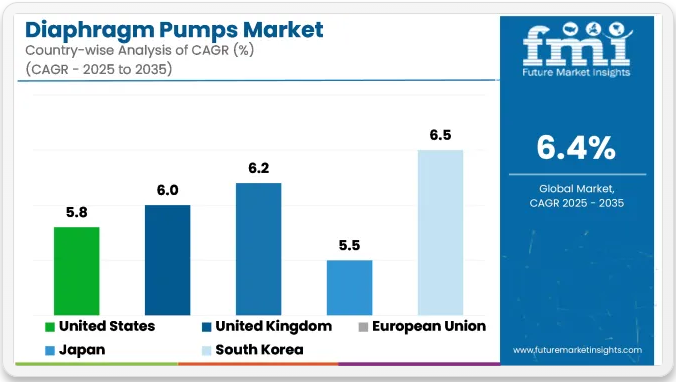

日本

日本の市場拡大は、急速な技術進歩、高品質製造への揺るぎない重視、および産業プロセスにおける精密加工の需要増加に起因する。スマートでエネルギー効率の高いダイヤフラムポンプの分野では、同国が主導権を握っている。

- ポンプ技術のトレンド設定:特殊産業用途向けの小型化、高効率、精密性を重視したダイヤフラムポンプへの集中が主流。

- 自動車・電子業界の拡大:成長過程における主要因である電池製造、半導体製造、冷却システムにおいて、ダイアフラムポンプの需要が大幅に増加している。

- 水浄化要求の高まり:清潔な水不足の問題に対処するため、海水淡水化、水リサイクル、廃水処理プラントにおけるポンプの採用が増加している。

- 製薬分野の革新:成長著しいバイオ医薬品産業では、汚染がなく無菌状態の流体移送に高度な技術を備えたダイヤフラムポンプが求められている。

韓国

韓国のダイヤフラムポンプ市場は、半導体・電子機器・クリーンエネルギー業界の隆盛を背景に力強く成長している。同国が重視する革新性と持続可能性が、最新ポンプ技術への需要を高めている。

- 半導体・電子機器:チップ製造やマイクロエレクトロニクス分野における精密流体処理技術への投資増加が、この分野の拡大につながる。

- 水素エネルギー:水素燃料電池製造プロセスやクリーンエネルギープロジェクトにおけるダイヤフラムポンプの用途開発。

- 業界・廃水処理:政府政策による水管理の推進と汚染削減の積極的取り組みが、政府主導の処理施策の一部。

- スマート製造:次世代産業4.0への移行と、業界プロセスにおけるポンプソリューションを伴う自動化の導入。

競争環境

ダイヤフラムポンプ市場は、化学、水処理、製薬、石油・ガスなど多岐にわたる業界における効率的な流体移送ソリューションの需要に牽引され、競争が激しく急速に進化している分野である。廃水管理への投資増加、食品・飲料用途における衛生的なポンプソリューションの需要拡大、ポンプ技術の進歩が市場の成長に寄与している。

主要な世界企業にはIDEX Corporation、Ingersoll Rand、Flowserve Corporation、Grundfos Holding A/S、山田製作所が含まれ、地域企業もローカル市場で重要な役割を果たしている。市場では、省エネポンプの技術進歩、スマートポンプ技術の採用、持続可能で漏れのないポンプソリューションへの注目の高まりといったトレンドが進行中である。

技術革新と精密な流体移送ソリューションを必要とする業界からの需要増加に牽引され、ダイヤフラムポンプ市場は着実な成長過程にある。イノベーション、エネルギー効率、持続可能性に注力する企業が競争環境を主導する可能性が高い。

主要企業の提供製品と活動

DEXコーポレーション

IDEXコーポレーションは、産業用および衛生市場向けの特殊ダイヤフラムポンプの主要プロバイダーである。同社は精密設計ソリューションに注力し、高性能と持続可能性を確保している。

IDEXは最近、エネルギー効率の高いポンプ設計において大きな進歩を遂げ、コスト削減と環境メリットに貢献しています。さらに、モノのインターネット(IoT)技術の統合により、ポンプの監視と制御が強化され、イノベーションと運用効率への同社の取り組みがさらに高まっています。

インガーソル・ランド

インガーソル・ランドは、幅広い用途に対応する空気駆動式ダイヤフラムポンプの主要メーカーです。同社は、運用信頼性を向上させる高効率・低メンテナンスのポンプ技術開発に注力しています。

インガーソル・ランドは水処理およびエネルギー業界での存在感を拡大し、これらの業界における持続可能で効率的なポンプシステムへの世界的な需要増に対応する革新的なソリューションの主要プロバイダーとしての地位を確立しています。

フローサーブ・コーポレーション

フローサーブ・コーポレーションは、過酷な環境下での使用を想定した、優れた耐薬品性を備えた高性能ダイヤフラムポンプを専門としています。製薬・化学業界における強固な顧客基盤を背景に、フローサーブは安全かつ効率的な操業を保証する信頼性と耐久性に優れたポンプソリューションを提供しています。

同社は製品需要の増加に対応するため、グローバルサプライチェーン能力の強化に注力しています。イノベーションへの投資とネットワーク拡大を通じ、フローサーブは多様なセクターの顧客に対し高品質なサービスと運用効率を維持しつつ、世界市場における地位の強化を目指しています。

グルンドフォス・ホールディング

グルンドフォス・ホールディングA/Sは、スマートでエネルギー効率の高いポンプソリューションの革新の最前線に立っています。持続可能な水管理と産業オートメーションのリーダーとして、環境に優しくコスト効率の高いシステムの提供に注力しています。

グルンドフォスは、ポンプ性能を最適化し、効率性とメンテナンス性を高めるためのリアルタイムデータ収集を可能にするIoTベースの監視システムを積極的に開発しています。この革新への取り組みにより、グルンドフォスは世界中の水および産業用途における持続可能な技術の推進において重要な役割を担っています。

主要企業

- Wilden Pump & Engineering

- Sandpiper Pumps

- Graco Inc.

- Milton Roy

- Parker Hannifin

- Verder Group

- Tuthill Corporation

- Tecnoelastomer Srl

- Almatec

- Bürkert Fluid Control Systems

ダイヤフラムポンプ市場の主要セグメント

機構別:

機構別では、空気駆動式ダイヤフラムポンプ、電動式ダイヤフラムポンプに分類される

用途別:

用途別では、脱水用ダイヤフラムポンプ、フィルタープレス、流体移送、計量・吐出に分類される

操作別:

エンドユーザー別では、シングルダイヤフラムポンプ、ダブルダイヤフラムポンプに分類される

エンドユーザー業界別:

エンドユーザー業界別では、建設業界、廃水処理、化学・石油化学業界、製薬業界、食品・飲料業界、印刷・包装業界、紙・パルプ業界に分類される

地域別:

本レポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)を含む主要地域をカバーしている。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- メカニズム

- 用途

- 操作

- エンドユーザー業界

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(メカニズム別)

- 空気駆動式ダイヤフラムポンプ

- 電動ダイヤフラムポンプ

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 脱水用ダイヤフラムポンプ

- フィルタープレス

- 流体移送

- 計量およびディスペンシング

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、操作別

- シングルダイアフラムポンプ

- ダブルダイアフラムポンプ

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、エンドユーザー業界別

- 建設業界

- 廃水処理

- 化学・石油化学業界

- 製薬業界

- 食品・飲料業界

- 印刷・包装業界

- 紙・パルプ業界

- 世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるメカニズム、用途、操作、エンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Graco Inc.

- Dover Corporation

- Tapflo AB

- Seepex GmbH

- Verder Group

- Flowserve Corporation

- IDEX Corporation

- Xylem Inc.

- SPX Flow Technology AB

- LEWA GmbH

表一覧

表1:地域別世界価値(百万米ドル)予測、2018年から2033年

表2:世界地域別グローバル数量(単位)予測、2018年から2033年

表3:機構別世界グローバル価値(百万米ドル)予測、2018年から2033年

表4:機構別世界グローバル数量(単位)予測、2018年から2033年

表5:用途別世界市場規模(百万米ドル)予測、2018年から2033年

表6:用途別世界販売数量(単位)予測、2018年から2033年

表7:エンドユーザー業界別世界市場規模(百万米ドル)予測、2018年から2033年

表8:エンドユーザー業界別世界数量(単位)予測、2018年から2033年

表9:国別北米市場規模(百万米ドル)予測、2018年から2033年

表10:北米 数量(台)予測 国別、2018年から2033年

表11:北米 価値(百万米ドル)予測 機構別、2018年から2033年

表12:北米 数量(台)予測 機構別、2018年から2033年

表13:北米 用途別 価値(百万米ドル)予測、2018年から2033年

表14:北米 用途別 数量(単位)予測、2018年から2033年

表15:北米 エンドユーザー業界別 価値(百万米ドル)予測、2018年から2033年

表16:北米 エンドユーザー業界別数量予測(2018年~2033年)

表17:中南米 国別価値予測(百万米ドル)(2018年~2033年)

表18:中南米 国別数量予測(2018年~2033年)

表19:中南米 価値(百万米ドル)予測(メカニズム別)、2018年から2033年

表20:中南米 数量(単位)予測(メカニズム別)、2018年から2033年

表21:中南米 価値(百万米ドル)予測(用途別)、2018年から2033年

表22:中南米 数量(単位) 用途別予測、2018年から2033年

表23:中南米 価値(百万米ドル) エンドユーザー業界別予測、2018年から2033年

表24:中南米 数量(単位) エンドユーザー業界別予測、2018年から2033年

表25:西ヨーロッパ 価値(百万米ドル) 国別予測、2018年から2033年

表26:西ヨーロッパ 数量(単位) 国別予測、2018年から2033年

表27:西ヨーロッパ 価値(百万米ドル) 機構別予測、2018年から2033年

表28:西ヨーロッパのメカニズム別数量(単位)予測、2018年から2033年

表29:西ヨーロッパの用途別価値(百万米ドル)予測、2018年から2033年

表30:西ヨーロッパの用途別数量(単位)予測、2018年から2033年

表31:西ヨーロッパ エンドユーザー業界別 価値(百万米ドル)予測、2018年から2033年

表32:西ヨーロッパ エンドユーザー業界別 数量(単位)予測、2018年から2033年

表33:東ヨーロッパ 国別 価値(百万米ドル)予測、2018年から2033年

表34:東ヨーロッパ 数量(単位) 国別予測、2018年から2033年

表35:東ヨーロッパ 価値(百万米ドル) 機構別予測、2018年から2033年

表36:東欧 数量(単位)予測(メカニズム別)、2018年から2033年

表37:東欧 価値(百万米ドル)予測(用途別)、2018年から2033年

表38:東欧 数量(単位)予測(用途別)、2018年から2033年

表39:東ヨーロッパ 価値(百万米ドル) エンドユーザー業界別予測、2018年から2033年

表40:東ヨーロッパ 数量(単位) エンドユーザー業界別予測、2018年から2033年

表41:南アジア・太平洋 価値(百万米ドル) 国別予測、2018年から2033年

表42:南アジア・太平洋地域 国別数量予測(2018年~2033年)

表43:南アジア・太平洋地域 機構別価値予測(百万米ドル)(2018年~2033年)

表44:南アジア・太平洋地域 機構別数量予測(2018年~2033年)

表45:南アジア・太平洋地域における用途別価値(百万米ドル)予測、2018年から2033年

表46:南アジア・太平洋地域における用途別数量(単位)予測、2018年から2033年

表47:南アジア・太平洋地域におけるエンドユーザー業界別価値(百万米ドル)予測、2018年から2033年

表48:南アジア・太平洋地域におけるエンドユーザー業界別数量(単位)予測、2018年から2033年

表49:東アジアにおける国別価値(百万米ドル)予測、2018年から2033年

表50:東アジアにおける国別数量(単位)予測、2018年から2033年

表51:東アジアのメカニズム別価値(百万米ドル)予測、2018年から2033年

表52:東アジアのメカニズム別数量(単位)予測、2018年から2033年

表53:東アジア 用途別 価値(百万米ドル)予測、2018年から2033年

表54:東アジア 用途別 数量(単位)予測、2018年から2033年

表55:東アジア エンドユーザー業界別 価値(百万米ドル)予測、2018年から2033年

表56:東アジアにおけるエンドユーザー業界別数量予測(2018年~2033年)

表57:中東・アフリカにおける国別価値予測(百万米ドル)(2018年~2033年)

表58:中東・アフリカにおける国別数量予測(2018年~2033年)

表59:中東・アフリカ地域におけるメカニズム別価値(百万米ドル)予測、2018年から2033年

表60:中東・アフリカ地域におけるメカニズム別数量(単位)予測、2018年から2033年

表61:中東・アフリカ地域における用途別価値(百万米ドル)予測、2018年から2033年

表62:中東・アフリカ地域における用途別数量(単位)予測、2018年から2033年

表63:中東・アフリカ地域における最終用途業界別価値(百万米ドル)予測、2018年から2033年

表64:中東・アフリカ地域における最終用途業界別数量(単位)予測、2018年から2033年

図一覧

図1:メカニズム別世界市場規模(百万米ドル)、2023年から2033年

図2:用途別世界市場規模(百万米ドル)、2023年から2033年

図3:最終用途業界別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)、2023年~2033年

図5:地域別世界市場規模(百万米ドル)分析、2018年~2033年

図6:地域別世界数量(単位)分析、2018年から2033年

図7:地域別世界価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界前年比成長過程(%)予測、2023年から2033年

図9:メカニズム別世界市場規模(百万米ドル)分析、2018年~2033年

図10:メカニズム別世界販売数量(単位)分析、2018年~2033年

図11:メカニズム別世界価値シェア(%)およびBPS分析、2023年から2033年

図12:メカニズム別世界前年比成長過程(%)予測、2023年から2033年

図13:用途別世界価値(百万米ドル)分析、2018年から2033年

図14:用途別世界数量(単位)分析、2018年から2033年

図15:用途別世界価値シェア(%)およびBPS分析、2023年から2033年

図16:用途別世界前年比成長過程(%)予測、2023年から2033年

図17:エンドユーザー業界別世界価値(百万米ドル)分析、2018年から2033年

図18:エンドユーザー業界別世界数量(単位)分析、2018年から2033年

図19:エンドユーザー業界別世界価値シェア(%)およびBPS分析、2023年から2033年

図20:エンドユーザー業界別世界前年比成長過程(%)予測、2023年から2033年

図21:メカニズム別世界魅力度、2023年から2033年

図22:用途別世界魅力度、2023年から2033年

図23:エンドユーザー業界別世界魅力度、2023年から2033年

図24:地域別世界魅力度、2023年から2033年

図25:北米におけるメカニズム別市場規模(百万米ドル)、2023年から2033年

図26:北米における用途別市場規模(百万米ドル)、2023年から2033年

図27:北米におけるエンドユーザー業界別市場規模(百万米ドル)、2023年から2033年

図28:北米の国別市場規模(百万米ドル)、2023年から2033年

図29:北米の国別市場規模(百万米ドル)分析、2018年から2033年

図30:北米の国別販売数量(単位)分析、2018年から2033年

図31:北米市場規模(百万米ドル)の国別シェア(%)およびBPS分析、2023年から2033年

図32:北米市場の2023年から2033年までの前年比成長過程(%)予測、国別

図33:北米市場規模(百万米ドル)のメカニズム別分析、2018年から2033年

図34:北米におけるメカニズム別数量(単位)分析、2018年から2033年

図35:北米 価値シェア(%)およびBPS分析(メカニズム別)、2023年から2033年

図36:北米 前年比成長過程(%)予測(メカニズム別)、2023年から2033年

図37:北米 価値(百万米ドル)分析(用途別)、2018年から2033年

図38:北米における用途別数量(単位)分析、2018年から2033年

図39:北米における用途別価値シェア(%)およびBPS分析、2023年から2033年

図40:北米における用途別前年比成長過程(%)予測、2023年から2033年

図41:北米 エンドユーザー業界別 価値(百万米ドル)分析、2018年から2033年

図42:北米 エンドユーザー業界別 数量(単位)分析、2018年から2033年

図43:北米 エンドユーザー業界別 価値シェア(%)およびBPS分析、2023年から2033年

図44:北米 エンドユーザー業界別 前年比成長過程(%)予測、2023年から2033年

図45:北米 機構別 魅力度、2023年から2033年

図46:北米 用途別 魅力度、2023年から2033年

図47:北米におけるエンドユーザー業界別魅力度(2023~2033年)

図48:北米における国別魅力度(2023~2033年)

図49:メカニズム別中南米市場規模(百万米ドル)、2023年から2033年

図50:用途別中南米市場規模(百万米ドル)、2023年から2033年

図51:最終用途業界別中南米市場規模(百万米ドル)、2023年から2033年

図52:中南米における国別市場規模(百万米ドル)、2023年から2033年

図53:中南米における国別市場規模(百万米ドル)分析、2018年から2033年

図54:中南米における国別販売数量(単位)分析、2018年から2033年

図55:中南米 価値シェア(%)およびBPS分析(国別)、2023年から2033年

図56:中南米 前年比成長過程(%)予測(国別)、2023年から2033年

図57:中南米 価値(百万米ドル)分析(メカニズム別)、2018年から2033年

図58:中南米におけるメカニズム別数量(単位)分析、2018年から2033年

図59:中南米におけるメカニズム別価値シェア(%)およびBPS分析、2023年から2033年

図60:中南米におけるメカニズム別前年比成長過程(%)予測、2023年から2033年

図61:中南米 用途別価値(百万米ドル)分析、2018年から2033年

図62:中南米 用途別数量(単位)分析、2018年から2033年

図63:中南米 用途別価値シェア(%)およびBPS分析、2023年から2033年

図64:中南米 用途別 前年比成長過程(%)予測、2023年から2033年

図65:中南米 最終用途業界別 価値(百万米ドル)分析、2018年から2033年

図66:中南米 最終用途業界別 数量(単位)分析、2018年から2033年

図67:中南米におけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図68:中南米におけるエンドユーザー業界別前年比成長過程(%)予測、2023年から2033年

図69:中南米におけるメカニズム別魅力度、2023年から2033年

図70:中南米における用途別魅力度、2023年から2033年

図71:中南米における最終用途業界別魅力度、2023年から2033年

図72:国別中南米魅力度、2023年から2033年

図73:西ヨーロッパ 価値(百万米ドル)メカニズム別、2023年から2033年

図74:西ヨーロッパ 価値(百万米ドル)用途別、2023年から2033年

図75:西ヨーロッパ 価値 (百万米ドル)エンドユーザー業界別、2023年から2033年

図76:西ヨーロッパの価値(百万米ドル)国別、2023年から2033年

図77:西ヨーロッパの価値(百万米ドル)国別分析、2018年から2033年

図78:西ヨーロッパ数量(単位)国別分析、2018年から2033年

図79:西ヨーロッパ価値シェア(%)およびBPS国別分析、2023年から2033年

図80:西ヨーロッパ前年比成長率(%)予測、国別、2023年から2033年

図81:西ヨーロッパのメカニズム別価値(百万米ドル)分析、2018年から2033年

図82:西ヨーロッパのメカニズム別数量(単位)分析、2018年から2033年

図83:西ヨーロッパのメカニズム別価値シェア (%)およびBPSメカニズム別分析、2023年から2033年

図84:西ヨーロッパ 年間成長過程(%)予測(メカニズム別)、2023年から2033年

図85:西ヨーロッパ 価値(百万米ドル)用途別分析、2018年から2033年

図86:西ヨーロッパの用途別数量(単位)分析、2018年から2033年

図87:西ヨーロッパの用途別価値シェア(%)およびBPS分析、2023年から2033年

図88:西ヨーロッパ 用途別前年比成長過程(%)予測、2023年から2033年

図89:西ヨーロッパ 最終用途業界別価値(百万米ドル)分析、2018年から2033年

図90:西ヨーロッパ 最終用途業界別数量(単位)分析、2018年から2033年

図91:西ヨーロッパ エンドユーザー業界別 価値シェア(%)およびBPS分析、2023年から2033年

図92:西ヨーロッパ エンドユーザー業界別 前年比成長過程(%)予測、2023年から2033年

図93:西ヨーロッパ メカニズム別 魅力度、2023年から2033年

図94:西ヨーロッパにおける用途別魅力度、2023年から2033年

図95:西ヨーロッパにおける最終用途業界別魅力度、2023年から2033年

図96:西ヨーロッパの魅力度(国別)、2023年から2033年

図97:東ヨーロッパの価値(百万米ドル)メカニズム別、2023年から2033年

図98:東ヨーロッパの価値(百万米ドル)用途別、2023年から2033年

図99:東ヨーロッパのエンドユーザー業界別価値(百万米ドル)、2023年から2033年

図100:東ヨーロッパの国別価値(百万米ドル)、2023年から2033年

図101:東ヨーロッパの国別価値(百万米ドル)分析、2018年から2033年

図102:東ヨーロッパ 数量(単位) 国別分析、2018年から2033年

図103:東ヨーロッパ 価値シェア(%)およびBPS 国別分析、2023年から2033年

図104:東ヨーロッパ 前年比成長率(%)予測 国別、2023年から2033年

図105:東ヨーロッパにおけるメカニズム別価値(百万米ドル)分析、2018年から2033年

図106:東ヨーロッパにおけるメカニズム別数量(単位)分析、2018年から2033年

図107:東ヨーロッパにおけるメカニズム別価値シェア(%)およびBPS分析、2023年から2033年

図108:東ヨーロッパにおけるメカニズム別前年比成長過程(%)予測、2023年から2033年

図109:東ヨーロッパ 用途別価値(百万米ドル)分析、2018年から2033年

図110:東ヨーロッパ 用途別数量(単位)分析、2018年から2033年

図111:東ヨーロッパ 用途別価値シェア(%)およびBPS分析、2023年から2033年

図112:東ヨーロッパ 用途別 前年比成長過程(%)予測、2023年から2033年

図113:東ヨーロッパ 最終用途業界別 価値(百万米ドル)分析、2018年から2033年

図114:東ヨーロッパにおけるエンドユーザー業界別数量(単位)分析、2018年から2033年

図115:東ヨーロッパにおけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図116:東欧 エンドユーザー業界別 前年比成長過程(%)予測、2023年から2033年

図117:東欧 機構別 魅力度、2023年から2033年

図118:東欧 用途別 魅力度、2023年から2033年

図119:東ヨーロッパにおけるエンドユーザー業界別魅力度、2023年から2033年

図120:東ヨーロッパにおける国別魅力度、2023年から2033年

図121:南アジア・太平洋地域におけるメカニズム別価値(百万米ドル)、2023年から2033年

図122:南アジア・太平洋地域における用途別価値(百万米ドル)、2023年から2033年

図123:南アジア・太平洋地域における最終用途業界別価値(百万米ドル)、2023年から2033年

図124:南アジア・太平洋地域における国別価値(百万米ドル)、2023年から2033年

図125:南アジア・太平洋地域 国別市場規模(百万米ドル)分析、2018年~2033年

図126:南アジア・太平洋地域 国別販売数量(単位)分析、2018年~2033年

図127:南アジア・太平洋地域 国別市場シェア(%)およびBPS分析、2023年~2033年

図128:南アジア・太平洋地域 年間成長過程(%)予測(国別、2023年~2033年)

図129:南アジア・太平洋地域 価値(百万米ドル)メカニズム別分析(2018年~2033年)

図130:南アジア・太平洋地域におけるメカニズム別数量(単位)分析、2018年から2033年

図131:南アジア・太平洋地域におけるメカニズム別価値シェア(%)およびBPS分析、2023年から2033年

図132:南アジア・太平洋地域におけるメカニズム別前年比成長過程(%)予測、2023年から2033年

図133:南アジア・太平洋地域における用途別市場規模(百万米ドル)分析、2018年から2033年

図134:南アジア・太平洋地域における用途別数量(単位)分析、2018年から2033年

図135:南アジア・太平洋地域における用途別価値シェア(%)およびBPS分析、2023年から2033年

図 136:南アジアおよび太平洋地域における用途別前年比成長過程(%)予測、2023 年から 2033 年

図 137:南アジアおよび太平洋地域における (百万米ドル)エンドユーザー別業界分析、2018年から2033年

図138:南アジア・太平洋地域 数量(単位)エンドユーザー別業界分析、2018年から2033年

図139:南アジア・太平洋地域 価値シェア(%)およびBPSエンドユーザー別業界分析、2023年から2033年

図140:南アジア・太平洋地域 エンドユーザー業界別 前年比成長過程(%)予測、2023年から2033年

図141:南アジア・太平洋地域 機構別 魅力度、2023年から2033年

図142:南アジア・太平洋地域における用途別魅力度(2023年~2033年)

図143:南アジア・太平洋地域における最終用途業界別魅力度(2023年~2033年)

図144:南アジア・太平洋地域における国別魅力度(2023年~2033年)

図145:東アジアのメカニズム別価値(百万米ドル)、2023年から2033年

図146:東アジアの用途別価値(百万米ドル)、2023年から2033年

図147:東アジアの最終用途業界別価値(百万米ドル)、2023年から2033年

図148:東アジアの価値(百万米ドル)国別、2023年から2033年

図149:東アジアの価値(百万米ドル)国別分析、2018年から2033年

図150:東アジアの数量(単位)国別分析、2018年から2033年

図151:東アジアの価値シェア(%)およびBPS分析(国別)、2023年から2033年

図152:東アジアの前年比成長過程(%)予測(国別)、2023年から2033年

図153:東アジアの価値(百万米ドル)分析(メカニズム別)、2018年から2033年

図154:東アジアのメカニズム別数量(単位)分析、2018年から2033年

図155:東アジアのメカニズム別価値シェア(%)およびBPS分析、2023年から2033年

図156:東アジアのメカニズム別前年比成長過程(%)予測、2023年から2033年

図157:東アジアの用途別価値(百万米ドル)分析、2018年から2033年

図158:東アジアの用途別数量(単位)分析、2018年から2033年

図159:東アジアの用途別価値シェア(%)およびBPS分析、2023年から2033年

図160:東アジア 用途別 前年比成長過程(%)予測、2023年から2033年

図161:東アジア 最終用途業界別 価値(百万米ドル)分析、2018年から2033年

図162:東アジア 最終用途業界別 数量(単位)分析、2018年から2033年

図163:東アジアにおけるエンドユーザー業界別価値シェア(%)およびBPS分析、2023年から2033年

図164:東アジアにおけるエンドユーザー業界別前年比成長過程(%)予測、2023年から2033年

図165:東アジアにおけるメカニズム別魅力度、2023年から2033年

図166:東アジアにおける用途別魅力度(2023年~2033年)

図167:東アジアにおける最終用途業界別魅力度(2023年~2033年)

図168:東アジアにおける国別魅力度(2023年~2033年)

図169:中東・アフリカ地域におけるメカニズム別価値(百万米ドル)、2023年から2033年

図170:中東・アフリカ地域における用途別価値(百万米ドル)、2023年から2033年

図171:中東・アフリカ地域における最終用途業界別価値(百万米ドル)、2023年から2033年

図172:中東・アフリカ地域における国別市場規模(百万米ドル)、2023年から2033年

図173:中東・アフリカ地域における国別市場規模(百万米ドル)分析、2018年から2033年

図174:中東・アフリカ地域における国別販売数量(単位)分析、2018年から2033年

図175:中東・アフリカ地域における国別市場規模シェア(%)およびBPS分析(2023年~2033年)

図176:中東・アフリカ地域における国別前年比成長過程(%)予測(2023年~2033年)

図177:中東・アフリカ地域におけるメカニズム別市場規模(百万米ドル)分析(2018年~2033年)

図178:中東・アフリカ地域におけるメカニズム別数量(単位)分析、2018年から2033年

図179:中東・アフリカ地域におけるメカニズム別価値シェア(%)およびBPS分析、2023年から2033年

図180:中東・アフリカ地域におけるメカニズム別前年比成長過程(%)予測、2023年から2033年

図181:中東・アフリカ地域における用途別市場規模(百万米ドル)分析、2018年から2033年

図182:中東・アフリカ地域における用途別販売数量(単位)分析、2018年から2033年

図183:中東・アフリカ地域における用途別価値シェア(%)およびBPS分析、2023年から2033年

図184:中東・アフリカ地域における用途別前年比成長過程(%)予測、2023年から2033年

図185:中東・アフリカにおけるエンドユーザー業界別価値(百万米ドル)分析、2018年から2033年

図186:中東・アフリカにおけるエンドユーザー業界別数量(単位)分析、2018年から2033年

図187:中東・アフリカにおけるエンドユーザー業界別価値シェア (%) およびエンドユーザー業界別BPS分析、2023年から2033年

図188:中東・アフリカ地域 エンドユーザー業界別前年比成長過程(%)予測、2023年から2033年

図189:中東・アフリカ地域 メカニズム別魅力度、2023年から2033年

図190:中東・アフリカ地域における用途別魅力度(2023~2033年)

図191:中東・アフリカ地域における最終用途業界別魅力度(2023~2033年)

図192:中東・アフリカ地域における国別魅力度(2023~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖