❖本調査資料に関するお問い合わせはこちら❖

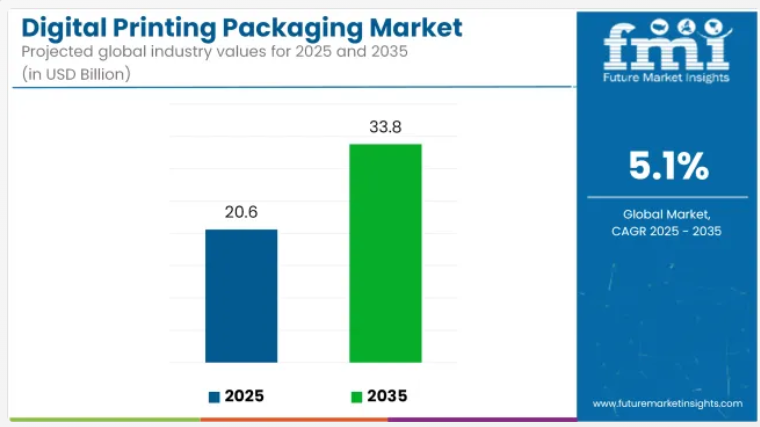

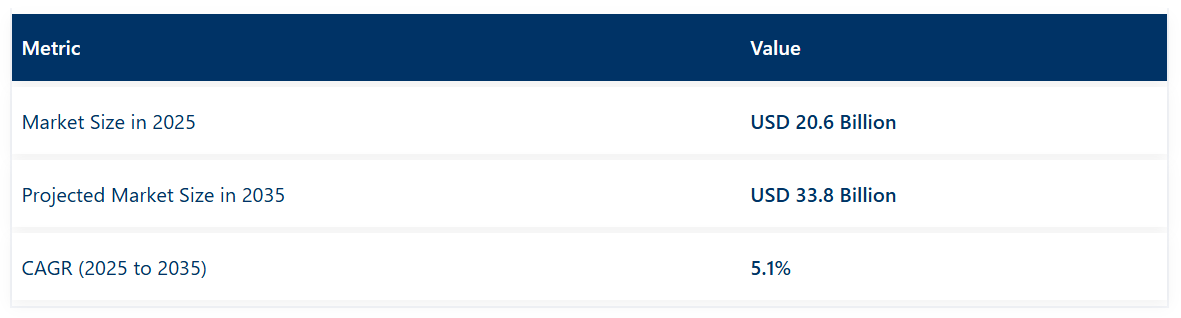

デジタル印刷式包装市場は、2025年の206億米ドルから2035年までに338億米ドルへ成長し、予測期間中の年平均成長率(CAGR)は5.1%と予測されております。2024年の売上高は196億米ドルに達しました。

この成長は、パーソナライズされた包装への需要の高まり、短納期化、およびプリプレスコストの削減によって牽引されております。

新興の電子商取引および食品・飲料分野では、俊敏性と視覚的インパクトを理由に、デジタル印刷対応のフレキシブル包装およびリジッド包装が積極的に採用されています。短納期生産サイクルと持続可能なインクの採用も、この分野の拡大を支えています。包装加工業者は、板紙、フィルム、段ボールなど多様な素材に対応可能なデジタル印刷機への投資を進めています。

2024年4月、持続可能な板紙ソリューションの主要メーカーであるLEIPA社は、デジタル印刷対応板紙の最新製品ラインを発表いたしました。LEIPA社のグローバル営業責任者であるトーマス・カール氏は次のように述べています。「LEIPAでは板紙産業の革新を推進することをお約束しており、包装デジタル社との提携はこの取り組みにおける重要なマイルストーンです」

「お客様の厳密な要件に合わせた高度にカスタマイズされたデジタル印刷板紙ソリューションを提供できることを嬉しく思います。フリントグループのデジタル部門であるゼイコン社のIDERAにより、再現性のあるパラメータ下で大型板紙シートのシングルパス印刷が初めて実現しました」

デジタル印刷包装における持続可能性は、水性インクと再生可能な基材への移行により向上しました。拡大生産者責任(EPR)政策およびVOCゼロ排出基準への準拠が優先事項とされています。

主要企業は、生産精度を高め原材料消費を削減するAI搭載プリプレスソフトウェアとインク節約アルゴリズムに投資しています。これらの革新により、印刷業者はより少ないエネルギーと化学薬品投入で高品質なラベルやフレキシブルフィルムを生産できるようになりました。プリンテッドエレクトロニクスを組み込んだスマート包装ソリューションへの需要も高まりを見せております。

今後10年間で、デジタル印刷包装市場は、EコマースやD2Cブランド向けのオンデマンド・短納期包装において大きな機会を迎える見込みです。リサイクル可能で低炭素な包装形態に対する規制面の支援が、材料やインクの選定戦略に影響を与えると予測されます。SKUの多様化や季節限定プロモーションへのブランドの注力強化が、パーソナライズされた包装ニーズをさらに促進するでしょう。

高速モジュラー式デジタル印刷機への投資を行うメーカーは競争優位性を獲得すると予想されます。機械学習とクラウドベースの包装デザインプラットフォームの統合により、対応力が向上します。さらに、新興経済国への地理的拡大により収益源が多様化します。カスタマイズ性、持続可能性、スマート機能性が、デジタル包装ソリューションの将来像を形作るでしょう。

主要投資セグメント別デジタル印刷包装市場分析

本市場は、印刷技術、包装形態、最終用途産業、地域に基づいてセグメント化されています。印刷技術別では、インクジェット印刷、電子写真印刷、熱転写印刷、UV硬化デジタル印刷、昇華型印刷が含まれます。包装形態別では、ラベル、段ボール箱、折り畳み式カートン、フレキシブル包装、硬質プラスチック容器、金属缶・チューブに分類されます。

最終用途産業別では、食品・飲料、医薬品、化粧品・パーソナルケア、家庭用品、電子、工業製品、小売・電子商取引で構成されています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

カスタマイズ性、スピード、汎用性に優れたラベル

ラベルは、高SKU環境におけるカスタマイズ性と迅速な納品ニーズに後押しされ、2025年には38.6%のシェアでデジタル印刷包装市場を牽引すると予測されております。ブランディングの差別化や規制順守が求められる飲料ボトル、瓶、パウチなど幅広い用途で採用されております。デジタル印刷機により高解像度グラフィックや可変データ印刷が可能となりました。

これらの機能により、季節限定プロモーションや製品ローカライゼーションのための迅速なバージョン管理が可能となりました。インクジェットおよび電子写真技術による短納期対応能力の向上により、廃棄物と金型コストが削減されています。感圧ラベルやシュリンクスリーブのバリエーションは、複雑でニッチな製品ラインにおいてデジタルワークフローの恩恵を受けています。QRコードやスマートラベルなどのインタラクティブ要素が統合され、消費者エンゲージメントの向上に寄与しています。デジタル印刷の品質は、色精度と位置合わせ精度において従来手段に匹敵、あるいはそれを上回っています。

ラベルはまた、俊敏性と高級感ある包装を求める中小企業にとって、費用対効果の高いソリューションとして機能しております。オンデマンドのデジタル印刷システムは在庫保有を削減し、市場投入までのスピードを向上させました。医薬品や栄養補助食品などの規制対応が求められる分野では、シリアル化および改ざん防止ラベルが採用されております。メタリック箔やテクスチャ仕上げなどのデジタル装飾技術により、店頭での訴求力が向上しました。

環境に配慮した基材と低VOCインクが持続可能性目標を支えています。リサイクル可能なラベル素材と水性接着剤がブランドの要請に応える形で採用されています。デジタル印刷されたラベルは製品のトレーサビリティと真正性確認機能を促進しました。パーソナライゼーションと自動化が拡大を続ける中、デジタルラベル印刷は包装革新戦略の中核であり続けています。

食品・飲料業界が主導:棚への迅速な展開とブランディング要件が背景

食品・飲料産業は、迅速な製品投入とブランディングの柔軟性へのニーズを背景に、2025年には推定41.2%の市場シェアでデジタル印刷包装用途を牽引すると予測されています。この産業では、市場投入までの時間を短縮し、パーソナライゼーションに対する消費者の高まる期待に応える能力から、デジタル印刷が好まれています。飲料ラベル、スナック用パウチ、乳製品カートンは頻繁にデジタル印刷されています。季節限定品、数量限定品、多言語対応包装を必要とするSKU(商品単位)は、特にデジタル技術の恩恵を受けています。食品直接接触用および二次包装には、認証済みインクとコーティング剤を用いたデジタル印刷が採用されています。

冷凍食品や即席食品向けの柔軟性フィルムや折り畳み式カートンには、優れたブランディング一貫性を実現するためデジタル印刷が統合されています。高価な版やスクリーンを必要とせず、迅速な試作や少量生産が実現されています。製品認証や消費期限データは、規制順守のためデジタルで印字されています。

食品スタートアップやクラフトブランドは、デジタル印刷を活用し、少量生産でも高級包装を実現しています。パーソナライズされたラベルや地域に合わせたメッセージを掲載したスーパーマーケット対応フォーマットは、消費者の購買意欲を高めています。クリーンラベルのブランディングやストーリーテリングは、デジタル印刷の美学を効果的に活用して実行されています。

スキャン可能なコードや動的コンテンツにより、プロモーション、コンテスト、リアルタイムマーケティングが可能になりました。リサイクル可能な基材、低廃棄物印刷、水性インクの使用により、持続可能性を重視した革新が実現されました。鮮度インジケーターやサプライチェーンデータを備えたスマートラベルが、プレミアム製品ラインに採用されています。デジタル印刷により、プライベートブランドやグルメ商品ラインにおいて、費用対効果の高いSKU拡大が可能となりました。食品のトレーサビリティと消費者エンゲージメントが高まる中、デジタル印刷フォーマットは食品・飲料包装の進化において重要な役割を果たし続けています。

デジタル印刷包装市場の課題と機会

課題

コスト障壁と基材間での色調一貫性多くの利点があるにもかかわらず、デジタル印刷は大量生産用途において従来型手段より高コストとなる場合があります。多様な素材間で一貫した色再現性を確保し、高速性を維持しながら高解像度印刷を実現することは依然として課題です。特に大量生産を行う消費者向けブランドでは、従来のサプライチェーンとの統合も複雑になり得ます。

機会

スマート包装と循環型経済ソリューションの拡大デジタル印刷をリアルタイム鮮度表示やブロックチェーン追跡などのスマート包装要素と統合する能力は、膨大な成長可能性を秘めています。循環型経済が進展する中、デジタル印刷は廃棄物を最小限に抑えた精密な生産を可能にし、持続可能性の信頼性を高めます。俊敏性、消費者エンゲージメント、環境規制遵守を求めるブランドオーナーは、包装の革新のためにデジタルプラットフォームを採用しています。

国別展望

アメリカ合衆国

アメリカ合衆国は、柔軟性・カスタマイズ性・持続可能性を備えた包装ソリューションへの需要増加により、デジタル印刷包装分野で主導的な立場にあります。消費財ブランドなどは、製品の迅速な展開、バージョン別マーケティング、リアルタイムでの包装変更を実現するため、デジタル印刷を活用しています。

食品飲料、パーソナルケア、電子商取引産業では、ユニークで限定版、より環境に配慮した包装に対する消費者の認識が絶えず変化する中、企業がデジタル印刷を広く採用しています。超高解像度イメージングを提供し、スマート自動化対応かつリサイクル可能な基材と互換性のあるデジタル印刷機への投資が行われています。

スマート包装の拡大傾向には、インタラクティブQRコード、拡張現実機能、偽造防止マーカーといった革新技術も含まれており、これらがデジタル印刷の普及を促進しています。米国市場においても、デジタルとアナログのハイブリッド技術がクラウドベースの印刷管理やハイブリッド印刷技術を実現するギャップを埋めることで、成長の側面を享受しています。

英国

現地での大量生産、カスタマイズ可能な製品、持続可能なサプライチェーンへの配慮が、現在英国におけるデジタル印刷包装市場の成長を決定づける要素となっております。リードタイムの短縮、原材料コストと在庫の削減、そしてダイナミックな製品ブランディングにおいて、デジタル印刷は最も有用な手段です。

このため、小売業者や自社製品をD2C(ダイレクト・トゥ・コンシューマー)ブランドとして販売する企業による導入が進んでおります。定期購入ボックス、オーダーメイド食品、ニッチな美容製品は、いずれもデジタル印刷された軟質・硬質包装材の需要を牽引しています。

英国のコンバーターの大半は、持続可能性目標を達成するため、低VOCインク、生分解性フィルム、デジタル装飾技術を採用しています。プラスチック削減や拡大生産者責任に関する政府の規制強化は、包装のデジタル変革を確実に促進するでしょう。最終的には、スマート包装ソリューションや接続型包装エコシステムへの投資拡大が市場の勢いを後押しする見込みです。

日本

日本のデジタル印刷包装市場は、高速印刷機、グラフィック精度、高級小ロット包装への需要により活況を呈しております。食品、電子、化粧品分野では、多言語表示、シリアル化追跡、偽造防止ソリューションにデジタル技術が活用されております。

LED-UV印刷、水性インク、再生紙基材の進歩は、日本の環境政策とよく合致しています。ブランドは弁当箱、医薬品ラベル、季節限定プロモーション包装にデジタル印刷を採用しています。さらに、サーモクロミックインク、NFCタグ、スマート認証技術を用いたスマート包装のトレンドが、消費者エンゲージメントと安全性の向上を推進しています。

韓国

韓国のデジタル印刷包装市場の成長は、主に化粧品、K-フード、健康補助食品の急成長産業に起因しています。多くの包装加工業者は、高級感あるパーソナライズ可能な包装形態に対応するため、高解像度インクジェット印刷機や電子写真印刷機の導入を進めています。韓国政府は、廃棄物と二酸化炭素排出量を最小限に抑えるデジタルソリューションへの優遇措置を通じて、グリーン生産を推進しています。

企業では、最大限の効率化を図るため、クラウドベースのカラーマネジメント、AIベースの欠陥検出、インライン仕上げ技術を採用しています。インタラクティブラベル、温度変化に反応するインク、リアルタイム追跡といったスマート包装の革新技術が一般的になりつつあります。オンラインショッピングの台頭と輸出主導の小ロット生産が、デジタル包装ソリューションへの需要をさらに後押ししています。

デジタル印刷包装技術の進歩

AI駆動の印刷機最適化、VOCフリーインク、再生可能基材に関する研究は、デジタル印刷品質と環境適合性を向上させています。動的QRコード、追跡技術、AR対応画像といったスマート包装の統合は、サプライチェーンの可視性と消費者体験を向上させます。クラウド設計プラットフォームと予知保全システムは、加工業者のプロセス効率化を実現します。

世界的に俊敏性・持続可能性・高いインパクトを備えた包装ソリューションへの需要が高まる中、デジタル印刷はオンデマンド生産・ブランドの柔軟性・環境性能を提供することで包装産業の未来を変革しています。企業は拡張性と迅速なフォーマット変更を可能にするモジュラー式デジタル印刷機への投資を拡大。ブロックチェーン技術もトレーサビリティと透明性向上の手段として検討されています。さらにバイオベース素材や堆肥化可能な基材が、環境に配慮したデジタル包装の基準を変えつつあります。

デジタル印刷包装市場は、パーソナライズされた俊敏な包装ソリューションへの需要拡大に伴い、市場での重要性を維持しています

デジタル印刷包装は業界を変革し続け、ブランドが効率的にカスタマイズされた包装を、見た目が良くなおかつ比較的経済的に製造することを可能にしています。食品・飲料から化粧品、医薬品、電子商取引に至るまで、デジタル印刷は短納期生産、バージョン管理、ターゲットを絞ったプロモーションにおいて重要な役割を果たしています。

フレキシブル包装、折り畳み式カートン、段ボール箱、硬質容器におけるデジタル印刷の進化は、生産ワークフローの変化を促しています。世界の主要ブランドの約60%が、俊敏性、ブランド差別化、サプライチェーン強化を求めて、デジタル印刷を包装戦略に組み込んでいます。

より持続可能で市場対応性の高い生産を実現するため、メーカー各社は可変データ印刷が可能なインクジェットおよび電子写真(EP)システムを導入し、エコフレンドリーなインクの使用やデジタル仕上げを推進しております。プリントヘッド技術の向上、ワークフローの自動化、素材との互換性向上により、採用が拡大しております。

革新的な素材としては、デジタル対応のリサイクル可能な板紙、堆肥化可能なフィルム、水性インクなどが挙げられます。スキャン可能なQRコードやNFC対応デザインといったスマート包装の統合は、消費者体験をさらに高める要素となっています。

オンデマンド包装、パーソナライズされたグラフィック、地域特化型メッセージングは、DTC(ダイレクト・トゥ・コンシューマー)と従来型小売分野の間で成長を牽引する要因であり続けています。

パーソナライゼーションとスピードが最優先事項となる中、FMCG(日用消費財)とEコマース分野が市場成長を牽引

デジタル印刷包装は、高価な版を必要とせず、タイムリーでカスタマイズされたデザインを提供できることから、FMCGおよびEコマース包装において不可欠なものとなりました。ブランドはデジタル印刷を活用し、市場動向への対応、廃棄物の削減、リードタイムの最小化を図っています。この俊敏性は、迅速な対応が求められるフラッシュセールや定期購入ボックスの提供において特に有益です。さらに、Eコマース販売者はデジタル印刷を活用し、パーソナライズされたタッチや顧客固有のブランディングを追加することで、開封時の体験を向上させています。

食品・飲料業界におけるデジタル印刷包装の拡大:ブランドエンゲージメントと持続可能性の追求

食品・飲料メーカーは、ストーリーテリングの拡張、限定生産品の開発、地域特化型包装の提供にデジタル印刷を活用しています。基材への直接印刷技術により、食品安全基準を遵守しつつ差別化を図ることが可能です。

調査によれば、新規飲料・スナック事業者の70%以上が、製品の市場投入期間短縮と最小発注数量(MOQ)制限の緩和を目的にデジタル印刷包装を採用しています。この汎用性は、混雑した小売環境で競争する新興ブランドにとって不可欠です。

デジタル印刷は俊敏性とセットアップ時間の短縮をもたらしますが、長期間のコスト競争力や基材間の色調安定性には課題があります。しかしハイブリッドシステムとカラーマネジメントソフトウェアがこれらの課題を克服しつつあります。

規制要件と美的要求が融合し、化粧品・医薬品分野で市場需要が拡大

化粧品・医薬品企業は、正確なブランディング、可変データの適用、規制準拠の表示を実現するため、デジタル印刷を活用しています。クリーンビューティーやシリアル化された医薬品包装の成長には、固有識別子を備えた高品質なグラフィックが求められます。

季節限定品や数量限定パッケージの人気が高まる中、デジタル印刷は迅速な納期と消費者エンゲージメントの向上を実現します。ブランドはまた、デジタルワークフローによって可能となる改ざん防止シール、セキュアインク、シリアル化された追跡機能も活用できます。

競争環境

デジタル包装印刷市場は、折り畳み式カートン、フレキシブルフィルム、段ボールケース、ラベルなどのセグメントにより拡大しています。市場大手は、インライン装飾機能とクラウドベースのプリプレス技術を備えた高速・高解像度印刷機を開発中です。主要なトレンドには、AIによる印刷機の自動化、水性インクの革新、デジタルツイン技術が含まれます。

デジタル印刷機メーカーとエコフレンドリーな包装資材サプライヤーとの連携が、グリーン技術の発展を促進しています。ブランド企業もAR対応コードや可変デザイン要素といったインタラクティブなデジタル印刷機能に注目しています。地域密着型マイクロファクトリーは流通経路を変革し、包装のオンデマンド生産を可能にしています。

クラウドベースのワークフローシステムやIoT対応印刷機は、工程の円滑化とダウンタイムの最小化に貢献しています。印刷速度の向上により、デジタル印刷は中~大量生産においても従来プロセスに追いつきつつあります。

主要企業の概要

- HP Inc. (13-17%): ラベル、フレキシブルフィルム、折り畳みカートン向けデジタル印刷技術の市場リーダーです。

- Xeikon (Flint Group) (9-13%): 食品グレードの高解像度デジタル包装ソリューションを提供しています。

- Canon Solutions America (7-11%): 商業用・産業用包装分野向けに効率的なインクジェットプラットフォームを提供しています。

- EFI(5~9%):ワイドフォーマットおよび包装向けシングルパス・マルチパスデジタルプリンターを専門としています。

- Durst Phototechnik AG(4~7%):高級包装向け自動仕上げ機能付きプレミアムデジタル印刷ソリューションを提供しています。

- その他の主要企業(合計50~60%):

- SCREEN Graphic Solutions:段ボール包装向け高速UVインクジェットプレスを提供しています。

- コニカミノルタ:折り畳み式カートン向けのエントリーレベルおよびミドルレンジのデジタル印刷機を開発しております。

- ボブストグループ:フレキシブル包装および板紙包装向けのハイブリッドデジタルフレキソシステムに注力しております。

- ドミノプリンティングサイエンシズ:二次包装向けのデジタルUVインクジェットソリューションを提供しております。

- メムジェット:拡張性のある包装システム向けに、コンパクトで高速なデジタルプリントヘッドを提供しております。

主要セグメント

印刷技術の種類(種類):

- 液体トナー電気写真印刷

- ナノグラフィック印刷

- インクジェット技術

- その他(染料トナー)

製品別:

- ラベル

- フレキシブル包装

- フィルム・ラップ

- 袋・サック

- パウチ・サシェ

- 段ボール包装

- 折り畳み式カートン

- ボトル・ジャー

- 金属缶

- その他

エンドユーザー別:

- 食品

- 飲料

- アルコール飲料

- ノンアルコール飲料

- 医薬品

- パーソナルケア・化粧品

- 電子

- 化学品

- その他(自動車など)

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 印刷技術別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- はじめに/主な調査結果

- 印刷技術別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 印刷技術別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- インクジェット印刷

- 電子写真

- 熱転写印刷

- UV硬化デジタル印刷

- 昇華型印刷

- 印刷技術別 年間成長率トレンド分析(2020年~2024年)

- 印刷技術別 絶対的機会分析(2025年~2035年)

- 包装形態別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 包装形態別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 包装形態別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年から2035年

- ラベル

- 段ボール箱

- 折り畳み式カートン

- フレキシブル包装

- 硬質プラスチック容器

- 金属缶・チューブ

- 包装形態別 前年比成長率分析(2020年~2024年)

- 包装形態別 絶対的市場機会分析(2025年~2035年)

- 最終用途産業別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)および数量(単位)の分析(最終用途産業別、2020年から2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測(最終用途産業別、2025年から2035年)

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- 家庭用品

- 電子

- 産業製品

- 小売・電子商取引

- 最終用途産業別 前年比成長率分析(2020年~2024年)

- 最終用途産業別 絶対的機会分析(2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在の市場規模(百万米ドル)および数量(単位)の分析と予測、地域別、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

- 地域別市場魅力度分析

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別歴史的市場規模(百万米ドル)および数量(単位)の推移分析(2020年~2024年)

- 市場規模(百万米ドル)及び数量(単位)予測市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- 印刷技術別

- 包装形態別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 印刷技術別

- 包装形態別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 印刷技術別

- 包装形態別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 印刷技術別

- 包装形式別

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 印刷技術別

- 包装形態別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 印刷技術別

- 包装形態別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 印刷技術別

- 包装形態別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 印刷技術別

- 包装形態別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、 国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)予測 2025年~2035年

- 国別

- 印刷技術

- 包装

- 最終用途産業

- 市場魅力度分析

- 国別

- 印刷技術

- 包装

- 最終用途産業

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 印刷技術別

- 包装形式別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 印刷技術別

- 包装形式別

- 最終用途産業別

- 主なポイント

- 中東アフリカ地域(MEA)市場分析 2020年から2024年、および予測 2025年から2035年(国別)

- 市場分類別 過去の実績市場規模(百万米ドル)および数量(単位)の推移分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他の中東アフリカ

- 印刷技術別

- 包装別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 印刷技術別

- 包装別

- 最終用途産業別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析(2024年)

- 印刷技術別

- 包装形式別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析(2024年)

- 印刷技術別

- 包装形式別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 印刷技術別

- 包装形式別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 印刷技術別

- 包装形式別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 印刷技術別

- 包装形式別

- 最終用途産業別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 印刷技術別

- 包装形式別

- 最終用途産業別

- 競争分析

- 競争の深い分析

- HP Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ゼイコン(フリントグループ)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キヤノンソリューションズアメリカ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

-

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Durst Phototechnik AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スクリーン グラフィックソリューションズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ボブストグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ドミノ・プリンティング・サイエンシズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コニカミノルタ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Memjet

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

EFI

- HP Inc.

- 競争の深い分析

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模予測(2020-2035年) (百万米ドル)地域別予測、2020-2035年

- 表2:世界市場規模(台数)地域別予測、2020-2035年

- 表3:世界市場規模(百万米ドル)印刷技術別予測、2020-2035年

- 表4:印刷技術別グローバル市場数量(単位)予測、2020-2035年

- 表5:包装形態別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:包装形態別グローバル市場数量(単位)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途産業別グローバル市場数量(単位)予測、2020-2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表10:国別北米市場数量

- 表13:北米市場規模(百万米ドル)予測(包装形態別、2020-2035年)

- 表14:北米市場規模(単位)予測(包装形態別、2020-2035年)

- 表15:北米市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表16:北米市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020-2035年)

- 表18:ラテンアメリカ市場規模(単位数)予測(国別、2020-2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(印刷技術別)、2020-2035年

- 表20:ラテンアメリカ市場規模(単位数)予測(印刷技術別)、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(包装形態別)、2020-2035年

- 表22:ラテンアメリカ市場規模(単位数)予測:包装形態別、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測:最終用途産業別、2020-2035年

- 表24:ラテンアメリカ市場規模(単位数)予測:最終用途産業別、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表26:ヨーロッパ市場規模(単位)、予測(国別)、2020-2035年

- 表27:ヨーロッパ市場規模(百万米ドル)予測(印刷技術別)、2020-2035年

- 表28:ヨーロッパ市場規模(数量)予測(印刷技術別、2020-2035年)

- 表29:ヨーロッパ市場規模(百万米ドル)予測(包装形態別、2020-2035年)

- 表30:ヨーロッパ市場規模(数量)予測(包装形態別、2020-2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表32:ヨーロッパ市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表33:東アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表34:東アジア市場規模(単位数)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)印刷技術別予測、2020-2035年

- 表36:東アジア市場規模(単位数)印刷技術別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)予測(包装形態別、2020-2035年)

- 表38:東アジア市場規模(単位)予測(包装形態別、2020-2035年)

- 表39:東アジア市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表40:東アジア市場規模(単位数)の最終用途産業別予測(2020-2035年)

- 表41:南アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表42:南アジア市場規模(単位数)の国別予測(2020-2035年)

- 表43:南アジア市場規模(百万米ドル)予測(印刷技術別)、2020-2035年

- 表44:南アジア市場規模(単位数)予測(印刷技術別)、2020-2035年

- 表45:南アジア市場規模(百万米ドル)予測(包装形態別)、2020-2035年

- 表46:南アジア市場規模(単位数)予測(包装形態別)、2020-2035年

- 表47:南アジア市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表48:南アジア市場規模(単位数)予測(最終用途産業別)、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表50:オセアニア市場規模(単位数)予測(国別)、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)予測(印刷技術別)、2020-2035年

- 表52:オセアニア市場規模(単位)予測(印刷技術別)、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)予測(包装形態別)、2020-2035年

- 表54:オセアニア市場規模(単位数)予測:包装形態別、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)予測:最終用途産業別、2020-2035年

- 表56:オセアニア市場規模(単位数)予測:最終用途産業別、2020-2035年

- 表57:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2020-2035年)

- 表58:中東アフリカ地域(MEA)市場規模(単位)予測(国別、2020-2035年)

- 表59:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(印刷技術別、2020-2035年)

- 表60:中東アフリカ市場規模(数量)予測(印刷技術別)、2020-2035年

- 表61:中東アフリカ市場規模(百万米ドル)予測(包装形態別)、2020-2035年

- 表62:中東アフリカ市場規模(数量)予測(包装形態別)、2020-2035年

- 表63:中東アフリカ市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表64:中東アフリカ市場規模(単位)の最終用途産業別予測、2020-2035年

表11:北米市場規模(百万米ドル)の印刷技術別予測(2020-2035年)表12:北米市場規模(単位)の印刷技術別予測(2020-2035年)表13:北米市場規模(百万米ドル)の包装形態別予測(2020-2035年)表14:北米市場規模(単位)の包装形態別予測(2020-2035年)

図表一覧

- 図1:世界市場規模(単位)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:印刷技術別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:印刷技術別世界市場前年比成長率比較 2025-2035

- 図6:印刷技術別グローバル市場魅力度分析

- 図7:包装形態別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:包装形態別グローバル市場の前年比成長率比較(2025-2035年)

- 図9:包装形態別グローバル市場の魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場の前年比成長率比較(2025-2035年)

- 図12:最終用途産業別グローバル市場の魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場の前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場の魅力度分析

- 図16:北米市場の増分機会(2025-2035年)

- 図17:ラテンアメリカ市場の増分機会(2025-2035年)

- 図18:ヨーロッパ市場の増分収益機会(2025-2035年)

- 図19:東アジア市場の増分収益機会(2025-2035年)

- 図20:南アジア市場の増分収益機会(2025-2035年)

- 図21:オセアニア市場の増分収益機会(2025-2035年)

- 図22:中東アフリカ地域における市場増加額(2025-2035年)

- 図23:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における印刷技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における印刷技術別前年比成長率比較(2025-2035年)

- 図26:北米市場における印刷技術別魅力度分析

- 図27:北米市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における包装形式別前年比成長率比較(2025-2035年)

- 図29:北米市場における包装形式別市場魅力度分析

- 図30:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図32:北米市場における最終用途産業別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における印刷技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における印刷技術別前年比成長率比較(2025-2035年)

- 図36:ラテンアメリカ市場における印刷技術別市場魅力度分析

- 図37:ラテンアメリカ市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における包装形式別前年比成長率比較(2025-2035年)

- 図39:ラテンアメリカ市場における包装形式別魅力度分析

- 図40:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図42:ラテンアメリカ市場における最終用途産業別市場魅力度分析

- 図43:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ヨーロッパ市場における印刷技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における印刷技術別前年比成長率比較(2025年~2035年)

- 図46:ヨーロッパ市場における印刷技術別市場魅力度分析

- 図47:包装形態別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:包装形態別ヨーロッパ市場前年比成長率比較(2025年~2035年)

- 図49:包装形態別ヨーロッパ市場魅力度分析

- 図50:最終用途産業別ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図51:最終用途産業別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図52:ヨーロッパ市場における最終用途産業別魅力度分析

- 図53:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における印刷技術別価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における印刷技術別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における印刷技術別市場魅力度分析

- 図57:東アジア市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における包装形態別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における包装形態別市場魅力度分析

- 図60:東アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図62:東アジア市場における最終用途産業別市場魅力度分析

- 図63:南アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における印刷技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における印刷技術別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における印刷技術別魅力度分析

- 図67:南アジア市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における包装形態別前年比成長率比較(2025-2035年)

- 図69:南アジア市場における包装形態別魅力度分析

- 図70:南アジア市場における最終用途産業別価値シェア及びBPS分析(2025年及び2035年)

- 図71:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図72: 南アジア市場における最終用途産業別市場魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における印刷技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:印刷技術別オセアニア市場の前年比成長率比較(2025-2035年)

- 図76:オセアニア市場における印刷技術別市場魅力度分析

- 図77:オセアニア市場における包装形態別市場価値シェア及びBPS分析(2025年及び2035年)

- 図78:オセアニア市場における包装形態別前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における包装形態別市場魅力度分析

- 図80:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図82:オセアニア市場における最終用途産業別市場魅力度分析

- 図83:中東アフリカ地域(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ地域(MEA)市場における印刷技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ地域(MEA)市場における印刷技術別前年比成長率比較(2025年~2035年)

- 図86:印刷技術別中東アフリカ市場魅力度分析

- 図87:包装形態別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:包装形態別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図89:包装別中東アフリカ市場魅力度分析

- 図90:最終用途産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途産業別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図92:最終用途産業別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析