❖本調査資料に関するお問い合わせはこちら❖

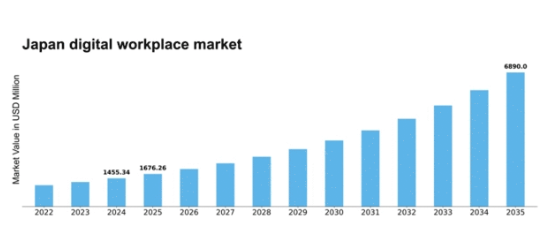

MRFRの分析によると、デジタルワークプレイス市場の規模は2024年に14億5534万米ドルと推定された。デジタルワークプレイス市場は、2025年の16億7626万米ドルから2035年までに68億9000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)15.18%を示すと予測されている。

主要市場動向とハイライト

日本のデジタルワークプレイス市場は、技術進歩と進化する業務形態に牽引され、堅調な成長を遂げている。

- リモートコラボレーションツールの台頭は、組織の運営方法を変革し、生産性と接続性を向上させている。

- デジタル環境における機密データ保護を企業が進める中、サイバーセキュリティへの注力が最重要課題となっている。

- 人工知能の統合は、様々な分野でワークフローを効率化し、意思決定プロセスを改善している。

- 柔軟な勤務形態への需要拡大とクラウドコンピューティング技術の進歩が、市場拡大を推進する主要な要因となっている。

日本デジタルワークプレイス市場

CAGR

15.18%

市場規模と予測

2024年市場規模1455.34 (百万米ドル)2035年市場規模6890.0 (百万米ドル)

主要プレイヤー

Microsoft(米国)、Google(米国)、IBM(米国)、Salesforce(米国)、Cisco(米国)、Atlassian(オーストラリア)、SAP(ドイツ)、Oracle(米国)、ServiceNow(米国)

日本のデジタルワークプレイス市場の動向

日本のデジタルワークプレイス市場は現在、変革期を迎えています。この変革は、技術の進歩と進化する業務慣行によって推進されています。組織はコラボレーションの強化、業務の効率化、従業員エンゲージメントの向上を目的として、デジタルツールの導入を加速させている。この変化は、リモートワークを促進しチーム間のシームレスなコミュニケーションを可能にするクラウドベースソリューションの統合によって特徴づけられる。企業が俊敏性と柔軟性の重要性を認識するにつれ、革新的なデジタルソリューションへの需要は高まり続けており、市場の堅調な成長軌道を示唆している。さらに、データセキュリティとコンプライアンスへの重視がより顕著になりつつある。企業は機密情報を保護し顧客との信頼を維持するため、安全なデジタル環境を優先している。生産性とリスク管理のバランスを模索する組織において、このサイバーセキュリティへの注力はデジタルワークプレイスソリューションの開発を形作るだろう。デジタルワークプレイス市場の継続的な進化は、適応性と技術統合が成功の鍵となるダイナミックな環境を示している。

リモートコラボレーションツールの台頭

デジタルワークプレイス市場では、リモートコラボレーションツールの導入が急増している。これらのプラットフォームは、物理的な場所に関係なくチームが効果的にコミュニケーションを取ることを可能にする。組織が柔軟性を優先する中、仮想チームワークを支援するソリューションへの需要はさらに高まる見込みだ。

サイバーセキュリティへの注目の高まり

デジタルソリューションの台頭に伴い、デジタルワークプレイス市場内でのサイバーセキュリティへの重視がさらに強まっている。組織は機密データの保護と規制順守を確保するため、高度なセキュリティ対策に投資しており、リスク管理への積極的な姿勢が反映されています。

人工知能の統合

デジタルワークプレイスソリューションへの人工知能(AI)の統合がより一般的になりつつあります。AI技術は日常業務の自動化、意思決定プロセスの強化、全体的な効率向上に活用されており、よりスマートな職場環境への傾向を示しています。

日本のデジタルワークプレイス市場を牽引する要因

クラウドコンピューティング技術の進歩

日本のデジタルワークプレイス市場は、クラウドコンピューティング技術の進歩に大きく影響を受けています。企業がクラウドベースのソリューションへ移行するにつれ、拡張性とセキュリティを備えたデジタルワークプレイスツールへの需要が高まっています。最近の統計によると、日本の企業の75%以上がクラウドサービスを導入しており、コラボレーションとデータアクセスの向上を実現しています。この移行は業務を効率化するだけでなく、ITコストの削減にもつながり、組織にとって魅力的な選択肢となっています。企業がリモートワークを支援し業務効率を向上させる革新的なクラウドソリューションを求める中、デジタルワークプレイス市場は成長の兆しを見せており、日本の働き方の未来を再構築しつつある。

柔軟な勤務形態への需要拡大

日本のデジタルワークプレイス市場では、柔軟な勤務形態への需要が顕著に高まっている。組織は多様な従業員の嗜好に適応する必要性をますます認識しており、これがハイブリッドワークモデルの導入につながっている。最近のデータによると、約60%の日本企業が何らかのリモートワーク政策を導入している。この変化は従業員満足度を高めるだけでなく、生産性レベルも向上させる。その結果、デジタルワークプレイス市場は、リモートチーム間のシームレスなコラボレーションとコミュニケーションを促進するツールやソリューションを提供するために進化している。柔軟性への重点は、ダイナミックな職場環境をサポートする先進技術を統合しようとする企業が増えるにつれ、市場のイノベーションを促進する可能性が高い。

従業員のウェルビーイングとエンゲージメントへの重点

デジタルワークプレイス市場において、日本では従業員のウェルビーイングとエンゲージメントへの注目が高まっている。組織はメンタルヘルスとワークライフバランスを促進するデジタルツールへの投資を増加させている。最近の調査では、従業員の70%が自身のウェルビーイングを優先する企業を評価していることが示されている。この傾向により、企業は従業員のフィードバック、評価、ウェルネスプログラムを促進するプラットフォームの導入を促されている。支援的な職場文化を育むことで、企業は従業員の定着率と生産性を向上させることができる。その結果、デジタルワークプレイス市場ではこうしたニーズに応えるソリューションが増加し、従業員のエンゲージメント向上とビジネス全体の成功を促進すると見込まれる。

規制順守とデータプライバシーへの懸念

日本では、デジタルワークプレイス市場は厳格な規制順守とデータプライバシーへの懸念によって形作られている。組織は個人情報保護法(APPI)など、厳格なデータ取り扱い慣行を義務付ける法令への順守がますます求められている。この結果、企業はコンプライアンスを確保しつつ機密情報を保護するデジタルワークプレイスソリューションへの投資を進めている。約65%の企業が、データプライバシーをデジタルトランスフォーメーション戦略の最優先事項と報告している。このコンプライアンス重視の姿勢は、安全なコラボレーションとコミュニケーションを促進するセキュアなデジタルツールの需要を牽引し、最終的にデジタルワークプレイス市場の成長軌道を左右するだろう。

先進的コミュニケーション技術の統合

先進的コミュニケーション技術の統合は、日本のデジタルワークプレイス市場における重要な推進要因である。組織がリモートチーム間の協働強化を図る中、ビデオ会議、インスタントメッセージング、プロジェクト管理ソフトウェアなどのツール導入が増加している。最近のデータによれば、日本企業の約80%が何らかのデジタルコミュニケーションプラットフォームを利用している。この傾向はリアルタイム協働を促進するだけでなく、分散したチーム間の結束感も育む。生産性向上とワークフロー効率化を実現する革新的なコミュニケーションソリューションを求める企業が増えるにつれ、デジタルワークプレイス市場は拡大し、日本の働き方の変革を促進すると見込まれる。

市場セグメント分析

日本デジタルワークプレイス市場セグメント分析

日本デジタルワークプレイス市場セグメント分析

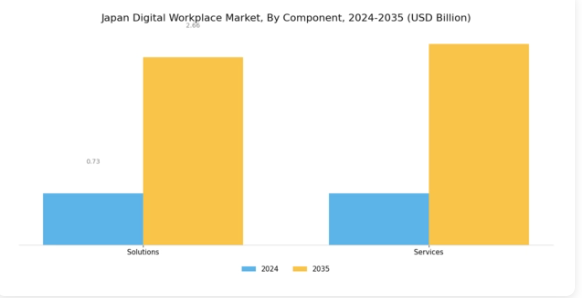

デジタルワークプレイス市場コンポーネント分析

デジタルワークプレイス市場コンポーネント分析

コンポーネント分野に焦点を当てた日本のデジタルワークプレイス市場は、効率性とコラボレーションの向上を通じて現代的な職場環境の進化を推進する重要な要素を包含している。この分野において、ソリューションとサービスという中核カテゴリーは、多様な組織的ニーズに対応することで市場全体に大きく貢献している。

ソリューションは、コミュニケーションツールからプロジェクト管理システムまで、様々な職場機能をサポートするソフトウェアやプラットフォームを網羅し、地理的な場所に関係なくチームがシームレスに協業できることを保証する。サービス分野には、デジタルワークプレイス技術の導入を支援し、デジタル業務への円滑な移行を促進するコンサルティングや導入支援が含まれる。

日本の多くの企業がリモートワーク政策を採用し始めたことで、包括的なデジタルソリューションへの需要が急増し、主要プレイヤーはこの新興トレンドを活用する立場にある。さらに、サービス分野は、日本のビジネスプロセスにおけるカスタマイズ重視の姿勢に沿い、独自の組織構造や文化に適合するようデジタルソリューションをカスタマイズする上で重要な役割を果たす。主要企業はデジタルインフラのアップグレードに投資を拡大しており、これは市場におけるソリューションの重要性を直接的に浮き彫りにしている。サービスは継続的なサポートを提供し、組織が変化する技術環境や労働力の期待に対して俊敏かつ対応力を維持することを保証することで貢献する。

日本のイノベーションと技術への注力は労働力の人口統計に顕著であり、若年層従業員とデジタルツールとの関係性が高まっていることが、強固なデジタルワークプレイスエコシステムの必要性を再確認させている。さらに、人工知能、クラウドコンピューティング、サイバーセキュリティの継続的な発展は、企業が安全かつ効率的なデジタルソリューションをワークフローに統合しようとする中で、コンポーネントセグメントの重要性をさらに高めています。日本のデジタルワークプレイス市場は、経済状況、社会変化、技術進歩に適応しながら絶えず進化しています。

デジタルワークプレイス市場における企業規模別インサイト

デジタルワークプレイス市場における企業規模別インサイト

日本のデジタルワークプレイス市場は、中小企業・大企業という明確な規模区分に基づくセグメンテーションを示している。各セグメントは、事業規模の差異に伴う特有のニーズや運営枠組みを反映し、市場全体のダイナミクスにおいて重要な役割を担っている。中小企業は機動力と適応性を特徴とし、限られたリソースの中でデジタルワークプレイスソリューションを活用し、協働強化とプロセス効率化を図っている。

一方、中規模企業は競争優位性を強化する包括的なデジタル戦略の統合に注力し、イノベーションが育まれる環境の構築を促進する傾向がある。大規模企業は堅牢なデジタルインフラへの多額の投資により市場を支配し、先進技術を活用して生産性を最適化し、従業員エンゲージメントを向上させている。

このセグメンテーションは、各企業規模が異なる機会と課題をもたらすため、ターゲットを絞った提供内容とマーケティング戦略の策定に役立つ。これにより、ステークホルダーは特定のニーズに効果的に対応し、日本のデジタルワークプレイス環境における成長トレンドを活用できる。リモートワーク文化の拡大、消費者ニーズの進化、クラウド技術の進歩といった要因が、これら企業規模全体での成長をさらに促進し、今後数年間で貴重な市場成長をもたらす見込みである。

デジタルワークプレイス市場のエンドユース別インサイト

デジタルワークプレイス市場のエンドユース別インサイト

日本のデジタルワークプレイス市場は、職場におけるデジタルソリューションの採用拡大を主な原動力として、様々なエンドユース分野に多様な機会を提供している。特に銀行・金融サービス・保険(BFSI)セクターは、組織が効率性向上と顧客体験改善を目指す中で、デジタルワークプレイス革新の恩恵を大きく受けている。

この業界におけるデジタルトランスフォーメーションは、規制変更と強固なサイバーセキュリティ対策の必要性によって促進され、技術を効果的に活用する企業に競争優位性をもたらしている。一方、情報技術・通信セクターは、シームレスなコミュニケーションとコラボレーションを可能にする最先端ソリューションを提供し、引き続き市場を支配している。

この分野の成長は、ますますデジタル化する世界において不可欠なリモートワーク機能やクラウドベースのツールに対する需要の高まりによって推進されている。全体として、このセグメンテーションはデジタルワークプレイス戦略の採用の重要性を浮き彫りにし、日本における業界横断的な生産性とコラボレーションを促進している。職場環境の継続的な進化は、日本デジタルワークプレイス市場の未来を形作る上で、これらのエンドユース産業の重要性を強調している。

主要プレイヤーと競争環境

日本のデジタルワークプレイス市場は、急速な技術進歩とリモートコラボレーションツールへの需要増加に牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、グーグル(米国)、IBM(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。マイクロソフト(米国)は生産性ツールスイートへのAI機能統合に注力し、ユーザー体験と業務効率の向上を図っている。Google(米国)はクラウドベースのソリューションを重視し、広範なインフラを活用して拡張性の高いサービスを提供している。一方、IBM(米国)は特にデータ分析とサイバーセキュリティといった、デジタルワークプレイス環境で重要性を増す分野におけるエンタープライズソリューションに注力している。これらの戦略は競争を激化させるだけでなく、業界全体のイノベーションを促進している。

事業戦略面では、日本企業の特定ニーズに対応するため、各社が提供サービスのローカライズを加速している。これにはサプライチェーンの最適化やカスタマーサポートサービスの強化が含まれる。市場構造は中程度の分散状態にあり、既存大手と新興プレイヤーが混在している。主要プレイヤーの影響力は絶大で、技術導入やサービス提供のベンチマークを設定することで市場全体の動向を形作っている。

2025年10月、マイクロソフト(米国)は仮想コラボレーション強化を目的としたTeamsプラットフォーム内AI駆動機能の新規リリースを発表。この戦略的動きは、同社のイノベーションへのコミットメントを強化するだけでなく、高度なリモートワークソリューションへの需要拡大におけるシェア拡大を可能にする点で重要である。AI統合はワークフローの効率化と生産性向上をもたらすと見込まれ、これは今日の競争環境において不可欠である。

2025年9月、Google(米国)は日本市場向けクラウドサービスを強化するため、現地企業との提携を拡大した。この取り組みは、Googleが現地の専門知識を活用し、日本企業の特有の要件に対応する上で極めて重要である。こうした提携は顧客の信頼を高め、デジタル変革に不可欠なクラウド技術の円滑な導入を促進する可能性がある。

2025年8月、IBM(米国)はリモートワーク環境向けに設計された新たなサイバーセキュリティフレームワークを発表した。このフレームワークはデジタルワークプレイスに関連する高まるセキュリティ懸念に対処することを目的としている。サイバーセキュリティを優先することで、IBMは信頼される企業向けソリューションプロバイダーとしての地位を強化し、セキュリティが最優先事項である分野での市場シェア拡大につながる可能性がある。

2025年11月現在、デジタルワークプレイス市場の主なトレンドは、デジタル化、持続可能性、AI技術の統合への顕著な焦点化である。企業が強みとリソースを統合して提供価値を高めようとする中、戦略的提携の重要性は増している。今後の展望として、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への重点へと移行すると予想される。この転換は、変化する顧客ニーズへの機敏性と対応力を重視し、企業が市場で自らを位置付ける方法を再定義する可能性がある。

業界動向

富士通と三井住友銀行は2025年4月、データ分析サービスの開発に向けた戦略的提携を発表した。この提携では、富士通の需要予測AIと三井住友銀行の業界データを活用し、金融・小売・製造業におけるワークフロー最適化とデジタルワークプレイスでの意思決定を支援する。

2024年5月、マイクロソフトは日本で「Copilot for Microsoft 365」を導入。リクルートや電通などでのAzure OpenAI統合により、協業のデジタル加速と管理業務の自動化を実現した。富士通とPalantir Technologies Japanは2023年12月、AIとデータをUvanceポートフォリオに統合する提携を結んだ。この提携により、2023年度から日本におけるデジタルトランスフォーメーションと企業ワークフロー自動化の加速が図られる。

将来展望

日本デジタルワークプレイス市場の将来展望

日本のデジタルワークプレイス市場は、技術進歩とリモートワーク普及の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.18%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 生産性向上のためのAI駆動型コラボレーションツールの開発

- スマートオフィス環境のためのIoTソリューションの統合

- リモートワークフォース向けにカスタマイズされたサイバーセキュリティサービスの拡大

2035年までに、デジタルワークプレイス市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本デジタルワークプレイス市場 エンドユース別展望

- BFSI

- IT・通信

- 小売・消費財

- 医療

- 製造業

- 政府

- その他

日本デジタルワークプレイス市場 コンポーネントタイプ別展望

- ソリューション

- サービス

日本デジタルワークプレイス市場 企業規模別展望

- 小規模

- 中規模

- 大規模

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネントタイプ別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術(ICT)、企業規模別(百万米ドル)

- 4.2.1 中小企業

- 4.2.2 中堅企業

- 4.2.3 大企業

- 4.3 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 IT・通信

- 4.3.3 小売・消費財

- 4.3.4 ヘルスケア

- 4.3.5 製造業

- 4.3.6 政府機関

- 4.3.7 その他

- 4.1 情報通信技術(ICT)、コンポーネントタイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Microsoft(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Salesforce(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cisco(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Atlassian(オーストラリア)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SAP(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Oracle (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ServiceNow(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Microsoft(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境