❖本調査資料に関するお問い合わせはこちら❖

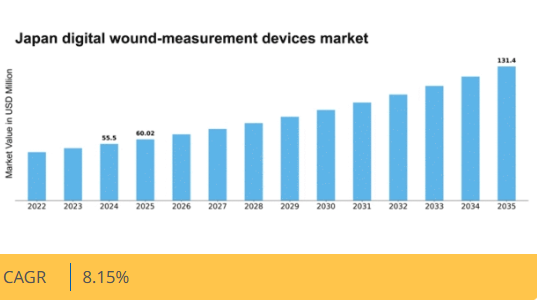

Market Research Futureの分析によると、デジタル創傷測定装置市場規模は2024年に55.5百万米ドルと推定された。デジタル創傷測定装置市場は、2025年の60.02百万米ドルから2035年までに131.4百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.1%を示すと予測されている。

主要市場動向とハイライト

日本のデジタル創傷測定装置市場は、技術進歩と医療費支出の増加を背景に大幅な成長が見込まれています。

- 技術進歩により創傷測定装置の精度と効率が向上しています。

- この市場で最大のセグメントは慢性創傷ケア分野であり、専門的ソリューションへの需要増大を反映しています。

- 最も成長が速いセグメントは外科的創傷ケア分野と予測され、外科手術件数の増加が牽引役となります。

- 主な市場推進要因には、慢性創傷の発生率上昇と医療費支出の増加が含まれ、これらがイノベーションを促進する環境を整えている。

日本デジタル創傷測定装置市場

CAGR

8.15%

市場規模と予測

2024年市場規模55.5 (百万米ドル)2035年市場規模131.4 (百万米ドル)CAGR (2025 – 2035)8.15%

主要企業

MediWound (IL), MediTouch (US), WoundVision (US), WoundMatrix (US), 3M (US), Smith & Nephew (GB), KCI Medical (US), Acelity (US), ConvaTec (GB)

日本デジタル創傷測定装置市場の動向

デジタル創傷測定装置市場は、特に日本で顕著な進展を遂げている。医療技術は急速に進化しており、精密な測定と患者アウトカムの改善ニーズを背景に、創傷ケア管理へのデジタルソリューション統合が普及しつつある。医療提供者が治療プロトコルの向上を図る中、この市場は精度と効率性への重視が高まっている特徴がある。日本における高齢化が進むことで創傷ケアへの革新的アプローチが必要となり、こうした装置の導入に影響を与えていると考えられる。さらに、技術企業と医療機関の連携は、より高度な装置の開発を促進し、臨床結果の改善につながる可能性がある。加えて、日本の規制環境はデジタルヘルス技術の台頭に対応しつつある。この変化は、メーカーが進化する基準への適合を図る中で、デジタル創傷測定装置市場へのさらなる投資を促すかもしれない。患者中心のケアへの焦点も、医療従事者が創傷をより効果的にモニタリングすることを可能にするこれらの装置の需要を牽引している。総じて、日本のデジタル創傷測定デバイス市場は成長の兆しを見せている。技術の進歩と支援的な規制枠組みが、将来のイノベーションへの道を開いている。

技術的進歩

デジタル創傷測定デバイス市場では、特に画像技術とセンサー技術において急速な技術的進歩が起きている。これらの革新は創傷評価の精度を高め、治癒過程のより正確な追跡を可能にする。その結果、医療提供者は治療計画に関する情報に基づいた意思決定が可能となり、患者の治療成果向上が期待されます。

規制面の支援

日本の規制環境は、デジタルヘルス技術の統合を支援する方向へ進化しています。この変化により、新規デバイスの承認プロセスが円滑化され、メーカーの研究開発投資が促進される可能性があります。規制がより柔軟になるにつれ、デジタル創傷測定デバイス市場には革新的な製品が流入する見込みです。

患者中心のソリューション

デジタル創傷測定デバイス市場では、患者中心のソリューションへの傾向が高まっている。患者が自宅で創傷をモニタリングできるデバイスが注目を集めている。このアプローチは患者の関与を高めるだけでなく、タイムリーな介入を可能にし、治癒結果の改善につながる可能性がある。

日本のデジタル創傷測定装置市場の推進要因

創傷ケアに対する意識の高まり

日本の医療従事者と患者の間で、創傷ケアに関する意識が顕著に高まっている。適切な創傷管理の重要性を強調する教育イニシアチブや研修プログラムが実施されている。この意識の高まりは、創傷治癒のモニタリングに正確かつ効率的なソリューションを提供するデジタル創傷測定装置の採用を促進している。医療提供者が患者ケア向上のための技術活用価値を認識する中、この傾向はデジタル創傷測定装置市場に好影響を与える見込みです。これらの装置の利点に関する医療従事者の理解が深まるにつれ、エビデンスに基づく創傷管理への移行を反映し、市場拡大が予測されます。

医療費支出の増加

日本の医療費支出は着実に増加しており、デジタル創傷測定装置市場の重要な推進要因となっています。政府は医療インフラとサービスの改善に多額の資源を投入しており、特に革新的な医療技術に重点を置いている。2025年には医療費支出が約50兆円に達すると予測されており、患者ケアの強化に対する強い意思が示されている。この財政支援により、医療機関はデジタル測定装置を含む先進的な創傷ケアソリューションへの投資が可能となる。病院や診療所が資源の最適化と患者アウトカムの改善を図るにつれ、これらの装置への需要は高まり、市場成長をさらに促進する見込みである。

支援的な規制環境

日本の規制環境は、デジタル創傷測定装置を含む革新的な医療技術に対してますます支援的になりつつある。医薬品医療機器総合機構(PMDA)は新規医療機器の承認プロセスを合理化し、先進的な創傷ケアソリューションの市場投入を迅速化している。この支援的な枠組みはメーカーの研究開発投資を促進し、最先端製品の導入につながっている。その結果、医療従事者が創傷管理のための効果的なツールをより幅広く利用できるようになるにつれ、デジタル創傷測定装置市場は成長の兆しを見せています。有利な規制環境は、市場内の競争と革新を促進する可能性が高いです。

慢性創傷の発生率上昇

日本における慢性創傷の増加傾向は、デジタル創傷測定装置市場の重要な推進要因です。高齢化や生活習慣病の増加といった要因がこの傾向に寄与している。最近の統計によれば、日本国内で約150万人が慢性創傷に苦しんでおり、高度な創傷ケアソリューションが必要とされている。デジタル創傷測定装置は、効果的な治療に不可欠な精密な測定とモニタリング機能を提供する。この患者数の増加は、創傷管理を向上させる革新的技術の需要を喚起し、市場を推進する可能性が高い。医療提供者が患者の治療成果向上を目指す中、創傷ケアへのデジタルソリューションの統合はますます重要となっている。

医療分野における技術統合

医療分野における先進技術の統合は、デジタル創傷測定装置市場に大きな影響を与えている。日本では、遠隔医療や遠隔モニタリングを含むデジタルヘルスソリューションの導入が増加傾向にある。この傾向は、医療の効率性とアクセシビリティ向上を目指す政府の施策によって支えられている。デジタル創傷測定装置市場は、臨床判断の向上を可能にするリアルタイムデータと分析を提供するこれらの装置により、この技術的変化の恩恵を受けると予想される。さらに、創傷ケア管理における技術への依存度の高まりを反映し、今後5年間で約8%のCAGRで成長すると予測されている。

市場セグメントの洞察

技術別:デジタルイメージング(最大)対レーザー測定(最速成長)

日本のデジタル創傷測定装置市場では、創傷評価の精度向上と患者転帰改善を可能にする画像技術の進歩を背景に、デジタルイメージングが最大のシェアを占める。一方、レーザー測定は、その精度と非侵襲性から臨床現場での採用が増加しており、急速に注目を集めている。医療従事者がより効果的な創傷管理ソリューションに注力する中、市場動向は優れた性能と信頼性を提供する技術へと移行しつつある。この分野の成長傾向は、技術革新と慢性創傷の発生率上昇の影響を受けている。医療分野におけるデジタルソリューションの統合は、迅速かつ正確な測定を提供する装置の需要を促進している。さらに、医療インフラの改善と先進的な創傷ケア装置への患者アクセスの向上を目指す政府の取り組みが、市場の拡大をさらに後押ししている。関係者がこれらの技術の利点を認識するにつれ、研究開発への投資は増加を続け、新しく改良されたデジタル創傷測定ソリューションの出現を支えている。

技術:デジタルイメージング(主流)対レーザー測定(新興)

デジタルイメージングは市場で主流の地位を占め、創傷状態の理解を深める高解像度で詳細な画像を提供する能力が特徴であり、臨床現場で極めて有用です。病院や診療所では、治癒結果の改善や合併症の低減に効果的であることから、この技術の優先度が高まっています。一方、レーザー測定は現時点では新興技術に分類されますが、非接触測定による比類のない精度が急速に認知されつつあります。この技術は、従来の方法が困難な複雑な創傷状況において特に有用です。医療従事者間のレーザー測定への信頼の高まりが採用を促進しており、創傷評価の枠組みを再構築する強い可能性を示しています。

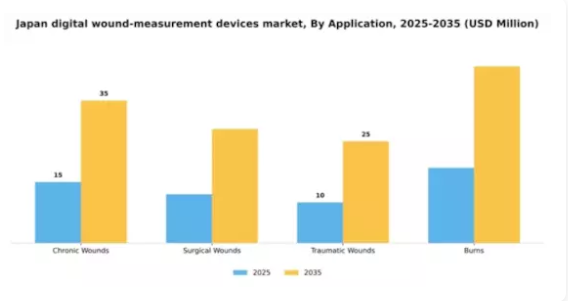

用途別:慢性創傷(最大)対外科的創傷(最速成長)

日本のデジタル創傷測定機器市場において、用途セグメント別の市場シェア分布を見ると、慢性創傷が最大のセグメントであることが明らかです。このカテゴリーは、糖尿病および関連合併症の増加に牽引され、市場全体の大きなシェアを占めています。外科的創傷は手術件数の増加と、回復・モニタリングプロセスを向上させる医療技術の進歩により、それに続く規模となっている。成長傾向を見ると、慢性創傷が優位性を維持する一方で、外科的創傷が最も成長率の高いセグメントとして台頭している。低侵襲手術の増加や術後ケアへの重点強化といった要因が需要を牽引している。さらに、デジタル測定技術の革新は、精度とリアルタイムモニタリングへの需要増大と合致し、市場を推進している。

慢性創傷(主流) vs 外科的創傷(新興)

慢性創傷は治癒期間が長期化し、管理ニーズが極めて高い特性から市場を牽引する。この分野には糖尿病性潰瘍や静脈性下腿潰瘍など多様な病態が含まれ、デジタル測定機器は経過観察や個別治療計画の策定に不可欠な役割を果たす。一方、外科的創傷は手術手法・技術の進歩に後押しされた新興領域である。手術を受ける患者が増えるにつれ、効果的な創傷管理ソリューションの需要が高まっている。この分野におけるデジタル機器の統合は治癒評価の精度を向上させ、患者転帰の改善を目指す医療提供者からの多大な投資と関心を集めている。

用途別:病院(最大)対在宅医療環境(最速成長)

日本のデジタル創傷測定機器市場では、病院が最大のセグメントを占め、包括的な創傷ケアサービス提供における重要な役割から大きなシェアを獲得している。診療所も相当な貢献度を示し、続いて長期療養施設が中程度の需要を示している。在宅医療環境は現在市場シェアが小さいものの、自宅でのケアを希望する患者が増えるにつれ重要性を増している。このセグメントの成長傾向は主に高齢化人口の増加と関連する慢性創傷状態によって牽引されている。デジタル創傷測定装置の技術進歩は全セグメントでの採用拡大を促進しており、特に在宅医療環境では医療システムが患者中心モデルへ移行する中で急速な成長を遂げている。治療成果の向上と利便性の高さがこの傾向をさらに後押しし、革新的ソリューションへの需要を牽引している。

病院(主流)対在宅医療環境(新興)

病院は、豊富なリソース、先進技術、複雑な創傷ケアニーズに対応する多職種チームを有するため、日本のデジタル創傷測定機器市場において主流の役割を担っている。精密な測定のための多様な機器を活用することで治療成果を向上させている。一方、在宅医療環境は個別化ケアの拡大傾向を反映した新興セグメントである。技術の進化に伴い在宅ケアソリューションが普及し、患者が自宅で効果的に創傷管理できるようになる。この変化は患者のニーズに応えるだけでなく、医療機関の負担軽減にも寄与し、家庭使用に特化した革新的でユーザーフレンドリーなデバイスの道を開いている。

製品タイプ別:携帯型デバイス(最大シェア) vs 据置型デバイス(最速成長)

日本のデジタル創傷測定デバイス市場における製品タイプは、明確な市場シェア分布を示している。携帯型デバイスは、様々な医療現場での利便性と使いやすさから現在大きなシェアを占めている。一方、据置型デバイスは現在のシェアは小さいものの、技術の進歩によりより精密な測定とデータ管理機能が可能となり、急速に注目を集めている。ソフトウェアソリューションは、データ統合と分析を通じて両デバイスカテゴリーを強化する支援的役割を担っている。成長傾向は、主に遠隔患者モニタリングと在宅ケアソリューションの需要増加に起因する携帯型ソリューションへの堅調な需要を示している。さらに、高齢化社会における慢性創傷の有病率上昇が、革新的な据置型デバイスへの投資を促進している。両セグメントは、医療提供者が患者の治療成果向上とワークフロー効率化を図る取り組みによって支えられており、創傷測定技術の高度化にとって市場環境が特に有利となっている。

携帯型デバイス(主流) vs. 据置型デバイス(新興)

携帯型デバイスは、その機動性とユーザーフレンドリーな特徴により、臨床現場と家庭の両方で非常に有用です。据え置き型の設置を必要とせず、迅速かつ正確な測定を提供できる点で好まれています。これらのデバイス内の技術は、リアルタイムデータ伝送を含むように進化し、創傷ケアにおける即時的な意思決定を可能にしています。一方、固定式デバイスは、高精度や電子健康記録との連携といった高度な機能により、病院環境で重要なツールとして台頭している。病院が創傷治癒プロセスの管理強化による患者ケア向上に注力する中、これらのデバイスは急速に採用が進んでいる。創傷評価の効率性と正確性を促進する技術の継続的な進歩により、市場での地位は確固たるものとなっている。

主要企業と競争動向

日本のデジタル創傷測定装置市場は、技術進歩と患者中心ケアへの重視の高まりを背景に、ダイナミックな競争環境が特徴である。3M(米国)、Smith & Nephew(英国)、MediWound(イスラエル)などの主要企業が最前線に立ち、各社独自の戦略で市場での存在感を高めている。3M(米国)は継続的な製品開発によるイノベーションに注力する一方、Smith & Nephew(英国)は製品ライン拡大のための戦略的提携を重視している。MediWound(イスラエル)は再生医療分野の専門性を活用し、ソリューションの差別化を図っている。こうした動きが、先進技術と統合型ケアソリューションを優先する競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。この分散化により多様な製品提供が可能となる一方、3M(米国)やスミス・アンド・ネフュー(英国)といった主要企業の総合的な影響力は大きく、業界標準の確立とイノベーション推進を担っている。

2025年10月、3M(米国)はAI機能を統合し測定精度を向上させる新たなデジタル創傷評価ツールの発売を発表した。この戦略的動きにより、3M(米国)は創傷ケアのデジタル変革におけるリーダーとしての地位を確立し、市場シェア拡大とイノベーションへの取り組み強化が期待される。AIの統合は臨床成果を改善するだけでなく、医療提供者のワークフロー効率化にも寄与する。

2025年9月、スミス・アンド・ネフュー(英国)は遠隔患者モニタリング機能強化のため、主要テレヘルスプロバイダーと提携した。この協業は遠隔医療の拡大傾向に沿った戦略的重要性を持ち、より包括的な創傷管理ソリューションを可能にする。テレヘルスサービスの統合により、同社は患者エンゲージメントと満足度を向上させ、競争優位性を強化する見込みである。

2025年8月、メディワウンド(イスラエル)は先進創傷治癒技術に焦点を当てた研究開発能力拡大のため戦略的投資を獲得した。この投資は、同社の革新への取り組みを強調し、再生医療分野の新興トレンドを活用する立場を確立する上で極めて重要である。強化された研究開発能力は、現行の市場構造を揺るがす可能性のある新規製品開発につながるかもしれない。

2025年11月現在、デジタル創傷測定装置市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携が市場構造を形成しており、各社は相互補完的な強みを活用し、提供価値を高めている。今後、競争上の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行へと進化すると予想される。この転換は市場力学を再定義し、医療提供者と患者の進化するニーズを満たす最先端ソリューションへの投資を企業に迫る可能性がある。

業界動向

日本のデジタル創傷測定デバイス市場は、技術の継続的な進歩と精密な創傷ケアソリューションへの需要拡大を背景に、近年著しい発展を遂げている。コロプラスト、KCIメディカル、アセリティー、スミス・アンド・ネフュー、ダーマテック、3M、コンバテック、ネクサスメディカル、トライアージュテクノロジーズ、BSNメディカル、ウウンドマトリックス、メドトロニック、シスタジェニックス、ヒルロムなどの主要企業がこの成長に積極的に参画している。2023年1月、スミス・アンド・ネフューは創傷評価技術のデジタル製品強化を目的にKCIメディカルとの提携を発表。業界リーダー間の協業増加傾向を反映している。

特に高齢化が進む日本において、臨床現場での効果的な創傷管理への認識が高まっていることが市場規模の大幅な成長を牽引すると予測される。さらに2022年3月には、コンバテックが創傷ケア管理における患者エンゲージメント向上を目的とした新デジタルプラットフォームを導入した。こうした動きは、技術革新と人口動態変化の両方に対応する市場の適応力を示している。企業の継続的なイノベーションと戦略的提携により、日本のデジタル創傷測定デバイス市場の競争環境は成長を遂げつつあり、医療提供効率と患者アウトカムに大きな影響を与える見込みである。

将来展望

日本のデジタル創傷測定装置市場の将来展望

デジタル創傷測定装置市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.15%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 創傷ケア管理における予測分析のためのAI統合

- 在宅医療向け携帯型創傷測定装置の開発。

- 遠隔患者モニタリング強化のための遠隔医療プラットフォームとの提携。

2035年までに、イノベーションと戦略的提携により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本デジタル創傷測定装置市場 エンドユース展望

- 病院

- 診療所

- 在宅医療環境

- 長期療養施設

日本のデジタル創傷測定装置市場 技術別展望

- デジタルイメージング

- レーザー測定

- 超音波測定

- 光学測定

日本のデジタル創傷測定装置市場 用途別展望

- 慢性創傷

- 外科的創傷

- 外傷性創傷

- 火傷

日本のデジタル創傷測定装置市場 製品タイプ別展望

- 携帯型デバイス

- 据置型デバイス

- ソフトウェアソリューション

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、技術別(百万米ドル)

- 4.1.1 デジタルイメージング

- 4.1.2 レーザー測定

- 4.1.3 超音波測定

- 4.1.4 光学測定

- 4.2 ライフサイエンス、用途別(百万米ドル)

- 4.2.1 慢性創傷

- 4.2.2 外科的創傷

- 4.2.3 外傷性創傷

- 4.2.4 熱傷

- 4.3 ライフサイエンス、最終用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 クリニック

- 4.3.3 在宅医療環境

- 4.3.4 長期療養施設

- 4.4 ライフサイエンス、製品タイプ別(百万米ドル)

- 4.4.1 携帯型デバイス

- 4.4.2 据置型デバイス

- 4.4.3 ソフトウェアソリューション

- 4.1 ライフサイエンス、技術別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 MediWound (IL)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 MediTouch (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 WoundVision(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 WoundMatrix(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 3M(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 スミス・アンド・ネフュー(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 KCIメディカル(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アセリティー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 コンバテック(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 MediWound (IL)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場技術別分析

- 6.3 日本市場用途別分析

- 6.4 日本市場最終用途別分析

- 6.5 日本市場製品タイプ別分析

- 6.6 ライフサイエンス分野における主要購買基準

- 6.7 MRFRの研究プロセス

- 6.8 ライフサイエンスのDRO分析

- 6.9 推進要因の影響分析:ライフサイエンス

- 6.10 抑制要因の影響分析:ライフサイエンス

- 6.11 供給/バリューチェーン:ライフサイエンス

- 6.12 ライフサイエンス、技術別、2024年(%シェア)

- 6.13 ライフサイエンス、技術別、2024年~2035年(百万米ドル)

- 6.14 ライフサイエンス、用途別、2024年(%シェア)

- 6.15 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

- 6.16 ライフサイエンス、最終用途別、2024年(シェア%)

- 6.17 ライフサイエンス、最終用途別、2024年から2035年(百万米ドル)

- 6.18 ライフサイエンス、製品タイプ別、2024年(%シェア)

- 6.19 ライフサイエンス、製品タイプ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 技術別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 製品タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖