❖本調査資料に関するお問い合わせはこちら❖

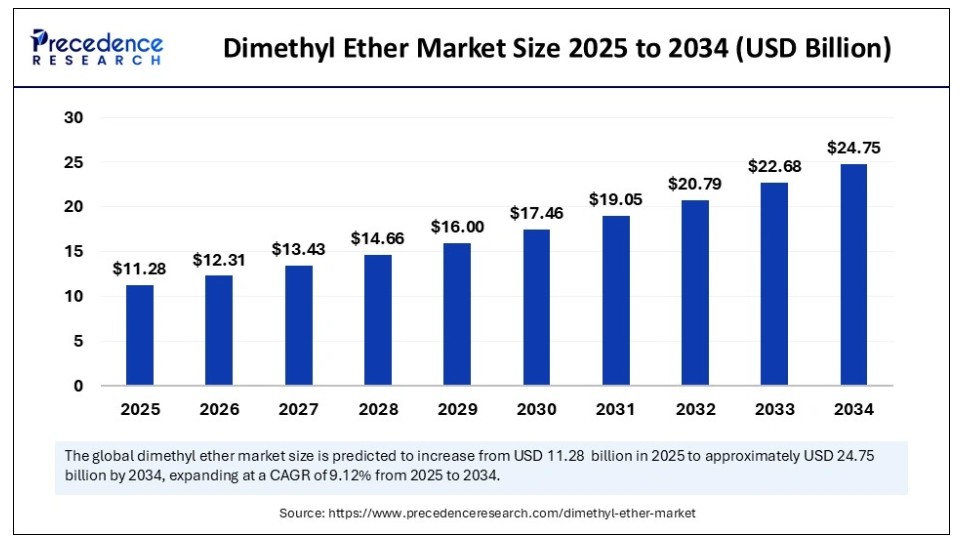

2024年の世界的なジメチルエーテル市場規模はUSD 103億4,000万ドルに達し、2025年のUSD 112億8,000万ドルから2034年までに約USD 247億5,000万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は9.12%で拡大すると見込まれています。クリーンな代替燃料の需要増加、環境規制の強化、持続可能なエネルギー応用に向けた再生可能DMEの開発が、ジメチルエーテル市場の成長を後押ししています。

ジメチルエーテル市場 主要ポイント

- 売上高ベースで、ジメチルエーテル市場は2025年に$11.28億ドルと評価されています。

- 2034年までに$24.75億ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)9.12%で成長すると見込まれています。

- アジア太平洋地域は2024年に売上高の64%を占める最大のシェアを占めました。

- 北米は2025年から2034年にかけて最も急速な成長を遂げると予測されています。

- 原材料別では、LPG混合セグメントが2024年に最大の売上高シェアを占めました。

- 原料別では、エアロゾル推進剤セグメントが2025年から2034年にかけて市場で著しい成長を示すと予測されています。

- 用途別では、天然ガスセグメントが2024年に61%の最大の売上高シェアを占めました。

- 用途別では、石炭由来のDMEセグメントが2025年から2034年にかけて市場で著しい成長を示すと予測されています。

人工知能は二メチルエーテル市場をどのように変革しているか?

二メチルエーテル市場は、特に生成型AIによる生産の改善とサプライチェーンプロセスの効率化を通じて、AIによって積極的に推進されています。AIは設計の進歩を通じて触媒の設計と性能に適用され、より高い収率、触媒の寿命延長、原料の削減を実現し、これによりプラントの運転コストを改善し、排出削減産業の温室効果ガス排出量と環境破壊を削減します。

人工知能は、燃料生産の改善を支援するため、製造プロセスの統合システム制御を含むリアルタイムの運転条件監視をサポートしています。AI駆動の高度なデータ分析は、物流、在庫、配送の最適化を通じてサプライチェーンに貢献し、利益を確保しながら商品の移動方法を改善しています。

アジア太平洋地域ジメチルエーテル市場規模と成長予測(2025年~2034年)

アジア太平洋地域のジメチルエーテル市場規模は2024年にUSD xx億ドルと推計され、2034年までに約USD xx億ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)はxx%と予測されています。

なぜアジア太平洋地域がジメチルエーテル市場を支配しているのか?

アジア太平洋地域は2024年にジメチルエーテル市場で最大の売上高シェア64%を占め、支配的な地位を占めています。産業の多様化とエネルギー需要の増加に伴い、発電所のクリーンな動力源を求める声が高まり、DMEの活用が拡大し、規制も強化されています。石炭消費量が増加する中、アジア太平洋地域の環境規制が厳しい国々は、温室効果ガスと有害ガスの排出削減を求められています。アジア太平洋地域の複数の国で導入された厳格な環境規制は、温室効果ガスと汚染物質の排出削減を目的としており、DMEは他の燃料に比べて魅力的な選択肢となっています。

中国の大規模な石炭と天然ガス埋蔵量により、DMEの大量生産の基盤が確立されています。インフラ整備と研究開発への大規模な投資、および実際のまたは予定されている大気汚染と二酸化炭素排出規制は、DME技術の開発を後押ししています。

- 2024年11月、インドでアルキルアミンおよび特殊化学品の最大手メーカーの一つであるBalaji Amines Limitedは、メチルアミン、エチルアミン、アミンの誘導体、および各種特殊化学品の製造を手掛ける同社において、2025年度に稼働開始予定の4つの新規プロジェクトを発表しました。

北米におけるジメチルエーテル市場の急速な成長を後押しする要因は何ですか?

北米はジメチルエーテル市場で最も急速な成長を遂げています。DMEの低硫黄含有量と燃焼性は、重機車両、公共交通機関、工場内の輸送などにおける高燃焼性燃料源としての採用により、排出量削減とクリーンな空気の実現に有利に働いています。これらはクリーンエネルギーのトレンドを支援しており、再生可能DMEの増加、クリーン燃料代替への投資拡大、クリーンエネルギー開発を支援する友好的な政策などが含まれます。

政府機関が策定した化石燃料依存度の削減と気候安定化目標の達成に関する政策は、再生可能DME技術の導入促進に役立っています。米国企業は触媒開発に加え、バイオマスや廃棄物など多様な原料の多様化を進め、DME生産の効率化と持続可能性向上に取り組んでいます。

- 2024年5月、ルムス・テクノロジーは、触媒蒸留技術を用いた独自の再生可能DMEプロセス技術「CDDMESM」を発表しました。この技術は、米国におけるDME市場への供給と、低炭素消費者への代替燃料源の持続可能な提供を目的としています。

欧州のジメチルエーテル市場成長を左右する主要なトレンドは何か?

欧州のジメチルエーテル市場は、2024年に大きな市場シェアを占めると予想されています。これは、地域が排出量削減とクリーンな輸送燃料への移行に積極的に取り組んでいるためです。欧州委員会の厳格な排出基準は、EUの持続可能な輸送への移行の一環として、企業が環境目標を達成するために低排出燃料の使用を促進しています。産業におけるエコフレンドリーな燃料や製品への関心の高まりも、地域でのDMEの使用を後押ししています。

ドイツはクリーンエネルギーに真剣に取り組んでおり、高度な化学産業を擁しています。同国の先進技術は、DME燃料の製造と輸送を容易にし、市場への早期導入を促進しています。ドイツの国家戦略はEUの環境優先事項に基づき、二酸化炭素排出量の削減と再生可能エネルギー源の活用を目的としています。ドイツは環境持続可能性に積極的で、強力な産業基盤を有するため、国内および欧州全体でのDMEの採用を促進しています。

- 2023年3月、DCC plcとOberon Fuelsは、欧州で再生可能ジメチルエーテル(rDME)製造プラントの建設に関する戦略的提携を発表しました。この提携は、低炭素燃料代替品の競争力強化と脱炭素化目標の加速を支援することを目的としています。

市場概要

ジメチルエーテル(メトキシメタン)は、無色、無臭、非毒性のガスで、クリーンに燃焼し、多用途に利用可能です。DMEの製造には、炭化水素を合成ガスに転換し、メタンールに転換した後、シリカ・アルミニウムを用いて脱水するプロセスが採用されています。エネルギー業界でDMEの認知度が高まっているのは、ディーゼルのクリーンな代替燃料として評価されているためです。

人々は、化石燃料のよりクリーンな代替品としてジメチルエーテルをますます採用しています。成長の主な要因は、自動車業界がディーゼル燃料の代替としてDMEを採用している点で、これはより優れた性能を提供するからです。石炭、天然ガス、バイオマス、メタノールなどの原料は、市場がコスト効果の高い生産を実現可能にしています。環境問題への懸念が高まり、排出規制が厳格化される中、DMEのような低硫黄・低炭素燃料の採用が促進されています。

ジメチルエーテル市場を加速する主要なトレンドは何か?

- 技術革新: 技術革新により、DMEの用途が拡大しています。輸送分野でディーゼル燃料のクリーンな代替品として利用されるほか、液化石油ガス(LPG)の混合剤としての役割も果たしています。

- 再生可能DMEの製造:再生可能DMEの製造への関心が高まっており、科学者や企業リーダーは、バイオマス、農業廃棄物、またはエコフレンドリーなエネルギーから製造されたメタノールを主な原料とするプロセスを開発するため、特別なリソースを活用して取り組んでいます。

- 政府の支援:政府は、化石燃料の使用から脱却するための政策を策定し、バイオベースの燃料と再生可能燃料の普及を促進しています。

市場動向

成長要因

自動車産業の転換とエネルギー革新

自動車産業とエネルギー分野の急速な変化に伴い、ジメチルエーテル(DME)の市場成長は急速に進んでいます。環境への関心の高まりと、世界的な排出規制の強化により、従来のディーゼル、ガソリン、LPGからDMEへの切り替えが進んでいます。DMEは硫黄を排出せず、粒子排出量も少ないため、クリーンな車輌の構築に最適であり、輸送分野での利用が拡大しています。二酸化炭素排出量の削減と炭素系燃料の改革を求める動きが強化されており、これによりDMEの有用性が再評価されています。多様な産業がDMEに依存しているため、市場は着実に発展し成長すると予測されています。業界は需要の変化に加え、新技術や規制の追加により推進されています。

ブレンドDMEがクリーンなLPG代替燃料として普及拡大

市場拡大の主要因は、クリーンで効率的な選択肢として利用されている点です。多くの国は二酸化炭素排出量の削減を通じて環境保護に取り組んでおり、DMEは多様な用途でのクリーンな燃焼を支援することでこの目標達成に貢献しています。DMEの主な利点は、既存のシステム(貯蔵、パイプライン、バーナーシステムなど)の主要な部分を変更せずにLPGと容易に混合できる点です。互換性があるため、LPGが主に暖房や調理に用いられている地域では、供給拡大のための追加投資を最小限に抑えながらスムーズな移行が可能です。

DMEをLPGと混合すると、燃料の燃焼効率が向上し、粒子状物質、一酸化炭素、炎の量が減少するため、空気の質が改善されます。ディーゼル車両の運転者が、これらの車両が汚染物質を排出せず、硫黄を含まないため環境保護に役立ち、温室効果ガスを削減できることを認識するにつれ、ディーゼル車両の運転者が減少しています。当局のクリーンエネルギーへの移行努力とDMEへの堅固な支援は、DMEを全体的な販売と家庭用燃料として重要な燃料として認識させる要因となっています。

制約

厳格な政府規制

ジメチルエーテル(DME)市場の拡大を阻む主な障害は、政府が燃料、その流通、環境に関する厳格な規制を定めていることです。多くの政府は排出基準、使用される燃料の種類、化学物質に関する厳格な基準を要求しており、DME生産者は多くの制限に直面しています。これには、環境影響評価、製品のサービスと輸送に関する規制、既存の安全基準への準拠などが含まれます。

国ごとの規制の違いは、国際展開において課題となっています。世界がより厳しい気候目標を目指す中、航空機で使用できるバイオ燃料やDMEの種類を制限する新たな規制が導入される可能性があります。この分野の企業は規制遵守に多額の費用を要し、プロジェクト承認の遅延や規制の変更が予測不能なため、DME産業の成長が大幅に遅れる可能性があります。

機会

持続可能な燃料への移行におけるジメチルエーテルの役割

ジメチルエーテルはクリーンな燃料として多様な産業で利用されており、市場で成長を遂げています。世界各国が温室効果ガスの削減とクリーンな解決策の探求を進める中、DMEは化石燃料の適切な代替品として注目されています。LPGはディーゼルよりも持続可能性が高く、トラック、バス、船舶産業におけるグリーンイニシアチブにより、大きな市場機会が生まれています。

インド、中国、インドネシア、ブラジルはエネルギー消費量が増加し、クリーンエネルギーに注力しているため、新たなビジネス機会が数多く生まれています。DMEはエアロゾル推進剤、溶剤、化学中間体としても人気があり、より多くの企業が参入を促進しています。環境保護規制の強化、技術革新、持続可能性への需要増加が、ジメチルエーテルのグローバルな拡大を後押ししています。

アプリケーションインサイト

なぜLPGブレンドセグメントがジメチルエーテル市場をリードしているのか?

LPGブレンドセグメントは2024年にディメチルエーテル市場をリードし、売上高の61%を占めました。世界的な有害排出物削減への注目が高まっていることがこの成長の要因です。DMEはLPGと組み合わせることで燃焼効率を向上させ、一酸化炭素、粒子状物質、温室効果ガスの排出を削減するため、ますます採用されています。DMEの利点の一つは、LPGの既存インフラと互換性があり、追加費用や新たな配管の建設が不要な点です。政府の規制強化と顧客の環境意識の高まりが、DME-LPGブレンドの採用を促進しています。これらのブレンドの原料には天然ガス、石炭、バイオマスが含まれます。統合ガス企業や新エネルギー企業による生産への追加投資が、需要の増加に対応する上で寄与しています。

- 2024年6月、インド政府のシンクタンクであるNiti Aayogのメンバーであるヴィジャイ・クマール・サラスワット氏は、インド政府がLPGへの混合率を約20%まで引き上げるため、ジメチルエーテル(DME)の生産を開始する方針を表明しました。

エアロゾル推進剤セグメントは、予測期間中に個人用ケア、化粧品、医薬品分野での需要拡大を背景に、著しい年平均成長率(CAGR)で成長すると見込まれています。DMEは、クロロフルオロカーボン(CFC)やハイドロフルオロカーボン(HFC)と異なりオゾン層を破壊しないため、エアロゾル業界で好まれています。

DMEは有害な推進剤よりもクリーンであるため、製造企業が厳しい環境基準に準拠するのに役立ちます。DMEは環境持続可能性への貢献により、特に現代の用途に最適であり、これがエアロゾル推進剤セグメントの成長を後押ししています。

原材料の動向

2024年に最も多くの売上高を占めた天然ガスは、予測期間中も主導的な地位を維持すると予想されています。石油・ガス業界の研究開発(R&D)への大規模な投資により、天然ガスの抽出・加工技術が向上し、より多くの天然ガスが手頃な価格で供給可能になりました。天然ガスを原料としてDMEを製造する方法は、低排出量と予測可能な化学特性という利点があり、天然ガスを高コストな原料として処理する必要がありません。天然ガスからDMEへの変換は、エネルギーとコストの節約につながるプロセスと見られており、天然ガスを原料としたDMEは、CFCなどの伝統的な冷媒に比べてオゾン層破壊潜勢(ODP)と全球温暖化潜勢(GWP)が低いため、より環境負荷が低いとされています。

石炭由来のDMEセグメントは、今後数年間で大幅な成長が見込まれています。石炭はDME生産の安価で広く入手可能な原料です。石炭資源を有する国々は、温室効果ガス排出削減のための戦略を策定・支援しています。石炭由来のDMEは、粒子状物質や硫黄排出量を低減するクリーンな代替品です。石炭産業は、政府の支援によるクリーンエネルギー促進政策と新技術を活用することで、環境への影響を軽減する可能性があります。

最近の動向

- 2025年5月、韓国に本社を置く純エネルギー企業Bio Friends Inc.は、インドの代替燃料導入の第一段階として、アッサム州ナムルプにジメチルエーテル(DME)生産施設を設立しました。このDME生産は、2025年2月にグワハティで開催された「アドバンテージ・アッサム」サミットで締結された覚書(MoU)に基づき最終決定されました。

- (出典: https://www.indiatodayne.in)

- 2025年3月、ロッテルダムのNouryon施設でのグリーンDME生産に関するISCC PLUS認証が発表されました。これにより、同社の持続可能性へのコミットメントを証明し、顧客が品質を損なうことなくカーボンフットプリントを最小化するための手段を提供します。

- 2025年3月、インドネシアの新設された主権 wealth fundであるDaya Anagata Nusantara(Danantara)は、4つのジメチルエーテル(DME)プロジェクトに資金を提供します。エネルギー・鉱物資源省の鉱物・石炭局長であるTri Winarno氏は、これらのDMEプロジェクトに割り当てられた投資額が$1100万ドルであると発表しました。

ジメチルエーテル市場企業

- Jiutai Energy Group (China)

- Haldor Topsoe (Denmark)

- Oberon fuels (U.S.)

- GRILLO-Werke AG (Germany)

- The Chemours Company (U.S.)

- MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japan)

- Toyo Engineering Corporation (Japan)

- Shell Global (U.K.)

- Nouryon (Netherlands)

- PCC Group (Poland)

市場セグメント

原料別

- 天然ガス

- 石炭

- その他

用途別

- LPG混合

- エアロゾル推進剤

- 輸送用燃料

- その他

地域別

- 北米

- アジア太平洋

- ヨーロッパ

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章. COVID-19がジメチルエーテル市場に与える影響

5.1. COVID-19の現状:ジメチルエーテル業界への影響

5.2. COVID-19の影響評価:業界への影響

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章. 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダーの landscape

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル・ジメチルエーテル市場(原料別)

8.1. ジメチルエーテル市場売上高と出荷量(原料別)

8.1.1 天然ガス

8.1.1.1. 市場売上高と出荷量予測

8.1.2. 石炭

8.1.2.1. 市場売上高と出荷量予測

8.1.3. その他

8.1.3.1. 市場売上高と出荷量予測

第9章 グローバルジメチルエーテル市場、用途別

9.1. ジメチルエーテル市場売上高と販売量、用途別

9.1.1. LPG混合

9.1.1.1. 市場売上高と販売量予測

9.1.2. エアロゾル推進剤

9.1.2.1. 市場売上高と販売量予測

9.1.3. 輸送用燃料

9.1.3.1. 市場売上高と販売量予測

9.1.4. その他

9.1.4.1. 市場売上高と販売量予測

第10章. グローバルジメチルエーテル市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 市場売上高と販売量予測、原料別

10.1.2. 市場売上高と販売量予測、用途別

10.1.3. 米国

10.1.3.1. 原材料別市場売上高と販売量予測

10.1.3.2. 用途別市場売上高と販売量予測

10.1.4. 北米その他

10.1.4.1. 原材料別市場売上高と販売量予測

10.1.4.2. 用途別市場売上高と販売量予測

10.2. ヨーロッパ

10.2.1. 市場売上高と販売量予測(原材料別)

10.2.2. 市場売上高と販売量予測(用途別)

10.2.3. イギリス

10.2.3.1. 市場売上高と販売量予測(原材料別)

10.2.3.2. 市場売上高と販売量予測(用途別)

10.2.4. ドイツ

10.2.4.1. 市場売上高と出荷量予測(原材料別)

10.2.4.2. 市場売上高と出荷量予測(用途別)

10.2.5. フランス

10.2.5.1. 市場売上高と出荷量予測(原材料別)

10.2.5.2. 市場売上高と出荷量予測(用途別)

10.2.6. 欧州その他

10.2.6.1. 市場売上高と販売量予測(原材料別)

10.2.6.2. 市場売上高と販売量予測(用途別)

10.3. アジア太平洋地域

10.3.1. 市場売上高と販売量予測(原材料別)

10.3.2. 市場売上高と販売量予測(用途別)

10.3.3. インド

10.3.3.1. 市場売上高と出荷量予測(原材料別)

10.3.3.2. 市場売上高と出荷量予測(用途別)

10.3.4. 中国

10.3.4.1. 市場売上高と出荷量予測(原材料別)

10.3.4.2. 市場売上高と出荷量予測(用途別)

10.3.5. 日本

10.3.5.1. 市場売上高と販売量予測(原材料別)

10.3.5.2. 市場売上高と販売量予測(用途別)

10.3.6. アジア太平洋地域(その他)

10.3.6.1. 市場売上高と販売量予測(原材料別)

10.3.6.2. 市場売上高と販売量予測(用途別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場売上高と販売量予測(原材料別)

10.4.2. 市場売上高と販売量予測(用途別)

10.4.3. GCC

10.4.3.1. 市場売上高と販売量予測(原材料別)

10.4.3.2. 市場売上高と販売量予測(用途別)

10.4.4. 北アフリカ

10.4.4.1. 市場収益と販売量予測(原材料別)

10.4.4.2. 市場収益と販売量予測(用途別)

10.4.5. 南アフリカ

10.4.5.1. 市場収益と販売量予測(原材料別)

10.4.5.2. 市場収益と販売量予測(用途別)

10.4.6. MEAのその他の地域

10.4.6.1. 市場売上高と販売量予測(原材料別)

10.4.6.2. 市場売上高と販売量予測(用途別)

10.5. ラテンアメリカ

10.5.1. 市場売上高と販売量予測(原材料別)

10.5.2. 市場売上高と販売量予測(用途別)

10.5.3. ブラジル

10.5.3.1. 市場売上高と販売量予測(原材料別)

10.5.3.2. 市場売上高と販売量予測(用途別)

10.5.4. ラテンアメリカ(その他)

10.5.4.1. 市場売上高と販売量予測(原材料別)

10.5.4.2. 市場売上高と販売量予測(用途別)

第11章 企業プロファイル

11.1. Abb Jiutai Energy Group (中国)

11.1.1. 企業概要

11.1.2. 製品ラインナップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. Haldor Topsoe (デンマーク)

11.2.1. 会社概要

11.2.2. 製品ラインナップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. Oberon fuels(米国)

11.3.1. 会社概要

11.3.2. 製品ラインナップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. グリロ・ヴェルケ AG(ドイツ)

11.4.1. 会社概要

11.4.2. 製品ラインナップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ザ・ケムアーズ・カンパニー(米国)

11.5.1. 会社概要

11.5.2. 製品ラインナップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. MITSUBISHI GAS CHEMICAL COMPANY, INC.(日本)

11.6.1. 会社概要

11.6.2. 製品ラインナップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. 東洋エンジニアリング株式会社(日本)

11.7.1. 会社概要

11.7.2. 製品ラインナップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. シェル・グローバル(イギリス)

11.8.1. 会社概要

11.8.2. 製品ラインナップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ヌリヨン(オランダ)

11.9.1. 会社概要

11.9.2. 製品ラインナップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. PCCグループ(ポーランド)

11.10.1. 会社概要

11.10.2. 製品ラインナップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 主要な調査

12.2. secondary research

12.3. 仮定

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖