❖本調査資料に関するお問い合わせはこちら❖

ジメチロールプロピオン酸(DMPA)市場の予測と展望 2025年から2035年

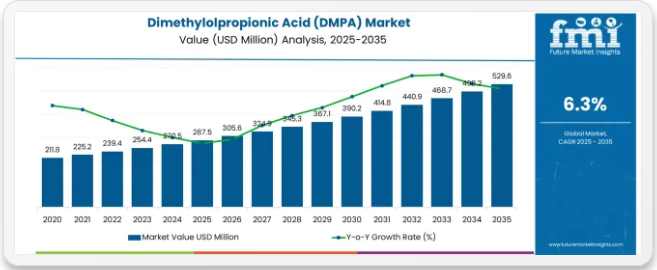

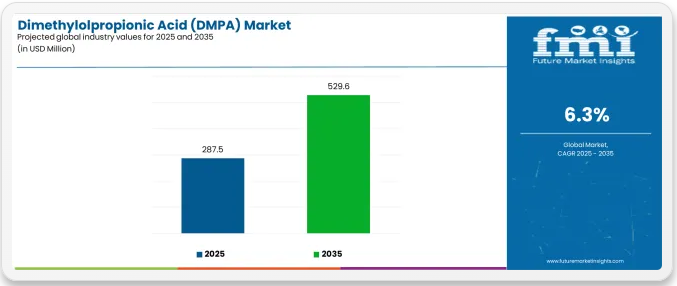

世界のジメチロールプロピオン酸(DMPA)市場は、2035年までに5億2960万米ドルに達すると予測され、予測期間中に2億4220万米ドルの絶対増加を記録する見込みです。2025年の市場規模は2億8750万米ドルと評価され、評価期間中に年平均成長率(CAGR)6.3%で上昇すると見込まれています。世界的な水性コーティング・接着剤ソリューションの需要増加、効率的な低VOCポリウレタン分散システムの需要拡大、持続可能なコーティング技術および包装用途への世界的な投資増加に支えられ、同期間中の市場規模は約1.8倍に成長すると予測される。ただし、原材料価格の変動や代替イオン性モノマーとの競争が市場拡大の課題となる可能性がある。

2025年から2030年にかけて、DMPA市場は2億8750万米ドルから3億9110万米ドルへ拡大し、1億360万米ドルの価値増加が見込まれます。これは10年間の予測成長過程総額の42.8%に相当します。この発展段階は、水性塗料・接着剤用途の需要増加、高純度DMPAグレード及び特殊配合製品における製品革新、ならびに環境規制プログラムや持続可能な化学イニシアチブとの統合拡大によって形作られる。各社は低炭素DMPA生産技術、マスバランス認証グレードへの投資、ならびにコーティング剤・接着剤・合成皮革用途における戦略的市場拡大を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は3億9110万米ドルから5億2960万米ドルへ拡大し、さらに1億3860万米ドル増加すると予測される。これは10年間の総拡量の57.2%を占める。この期間は、特定業界要件に合わせた高度な高純度グレードや統合水性ポリマーソリューションを含む専門DMPAシステムの拡大、特殊化学メーカーとエンドユーザー業界間の戦略的提携、バイオベース原料開発とカーボンフットプリント削減への注力強化が特徴となる見込み。VOC規制順守と環境配慮型包装ソリューションへの関心の高まりが、多様な産業用途における先進的・高性能DMPAソリューションの需要を牽引する。

ジメチオールプロピオン酸(DMPA)市場が成長している理由とは?

DMPA市場は、コーティング剤、接着剤、合成皮革用途において揮発性有機化合物(VOC)の排出を排除または大幅に削減する高性能水性ポリウレタン分散液の製造を可能にすることで成長しています。業界メーカーは、ますます厳格化するVOC規制への対応という高まる規制圧力に直面している。DMPAベースのポリウレタン分散液は、溶剤系代替品が300-400 g/Lであるのに対し、通常50 g/L未満のVOCレベルを達成するため、DMPAは規制順守と環境持続可能性に不可欠である。コーティング剤の水性技術への移行は、カルボン酸官能基を提供し、優れた皮膜形成特性と基材密着性を備えた安定した水性分散液を可能にするDMPAのようなイオン性モノマーに対する安定した需要を生み出しています。

ヨーロッパ連合(EU)のVOC指令、米国環境保護庁(EPA)の国家VOC規制、中国の大気質基準強化といった環境規制は、溶剤系システムからの移行にもかかわらず性能を損なえない自動車コーティング剤、木工用コーティング剤、包装用接着剤分野での採用を推進している。環境に優しい製品への消費者嗜好の高まりは、家具仕上げ、繊維コーティング剤、合成皮革製造における需要を加速させています。これらの分野では、ブランドが環境に配慮した素材の認証を求めています。ただし、ギ酸ナトリウムやホルムアルデヒドなどの前駆体の原材料価格の変動、代替イオン性モノマーとの競争、超低色調仕様達成における技術的課題は、コストに敏感な用途や環境規制が緩やかな発展途上地域における採用率を制限する可能性があります。

セグメント別分析

本市場は用途別、エンドユーザー別、製品グレード別、地域別に分類される。用途別ではポリウレタン分散液(PUD)、粉体塗料、その他用途に区分される。エンドユーザー別では接着剤、塗料、合成皮革、その他用途に分類される。製品グレード別では標準DMPA(工業用)、高純度DMPA、特殊形態にセグメント化される。地域別では、アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカに区分される。

用途別ではポリウレタン分散液(PUD)セグメントが圧倒的シェアを占める

ポリウレタン分散液セグメントは市場における主導的な存在であり、2025年には総市場シェアの約32.7%を占める見込みです。この先進的な用途カテゴリーには、DMPAをイオン性モノマーとして含む水性PUD配合剤が含まれます。DMPAはカルボン酸塩基の形成を通じて安定した水性分散液を実現し、工業用・自動車用コーティング剤、木材・家具用仕上げ剤、繊維処理剤、合成皮革製造などに活用されています。PUDセグメントの市場リーダーシップは、水性システムにおいて溶剤系と同等の性能特性を発揮する卓越した能力に由来する。コーティングは優れた硬度、耐薬品性、耐久性を実現しつつ、VOC規制への適合を維持し、世界市場における環境規制を満たしている。

PUD用途セグメント内では、工業用・自動車用コーティング剤が39.0%のシェアを占め、自動車OEM仕上げ、自動車補修塗装システム、耐食性・耐候性が求められる産業機器用コーティング剤に供される。木材・家具用塗料は、屋内・屋外用木材コーティング、床材システム、装飾用塗料を通じて27.0%のシェアを占める。繊維・合成皮革用途は、アパレルコーティング、室内装飾材、ファッションアクセサリーで22.0%のシェアを獲得している。電子機器、光学用途、その他はPUDセグメントの12.0%を占める。

PUDセグメントを牽引する主要な技術的優位性:

- 外部乳化剤や界面活性剤を必要とせず、安定した水性分散液を実現するイオン安定化メカニズム

- 溶剤系ポリウレタンに匹敵する硬度、柔軟性、密着性能を提供する優れた皮膜特性

- 世界的な厳しい環境規制を満たす超低排出レベルを達成するVOC規制適合性

- 多様な基材に対し、スプレー、ローラー、ディップ、カーテンコーティング法など幅広い用途に対応する汎用性

用途別では、接着剤セグメントが最速の成長軌道を示す

接着剤用途は市場で最も急速に成長するエンドユーザーセグメントであり、2025年から2035年にかけて6.8%という堅調なCAGRを示している。これは、DMPA変性水性接着剤がグリーン包装、建設、自動車組立用途において重要な役割を果たしていることを反映している。接着剤セグメントの成長過程主導性は、食品包装における無溶剤接着ソリューションの需要加速、水性感圧接着剤の採用拡大、互換性のある接着技術が必要なリサイクル可能包装材料への注目の高まりによって強化されている。

接着剤のエンドユーザーセグメント内では、包装用感圧接着剤(PSA)とラミネート用接着剤が2025年に38.0%のシェアを占め、強力な初期粘着性と長期保持力を必要とするフレキシブル包装、ラベルストック、テープ、多層フィルムラミネーションに供される。建設・床材用接着剤はタイル接着剤、カーペット裏地、木質床材施工システムを通じて25.0%のシェアを占める。靴組立、バッグ製造、皮革製品接着用途の靴・皮革製品分野が20.0%を占める。自動車内装・組立用接着剤は、ヘッドライナー固定、トリム接着、部品組立用途で17.0%を占める。

コーティング剤エンドユーザーは、自動車補修塗装、産業用メンテナンスコーティング、建築用塗料用途を通じて大きな市場シェアを維持している。合成皮革は、従来の溶剤系PUレザー生産の代替を求めるファッション、自動車内装、家具市場に牽引され、大きな需要を占めています。

- 持続可能でリサイクル可能な素材への包装業界の転換に伴い、適合性のある水性接着剤システムが必要

- グリーンビルディング認証要件を満たす低VOC接着剤の建設分野での採用

- 作業員の曝露と環境影響を低減する無溶剤組立プロセスの自動車業界での導入

- グリーン接着剤技術の採用による環境配慮型認証を求める消費財メーカー

製品グレード別では、標準DMPA(工業用)セグメントが最大の市場を占める

標準DMPA(工業用グレード)は、コスト効率と十分な性能特性のバランスが求められる汎用ポリウレタン分散液およびコーティング用途での広範な使用を反映し、2025年に約49.0%の市場シェアで製品グレードセグメントを支配する。標準グレードセグメントの市場リーダーシップは、超低色度や極限の純度仕様を必要としない工業用塗料、木工用仕上げ剤、繊維処理剤を含む大半の水性ポリウレタン用途への適合性によって支えられている。

標準DMPAセグメント内では、98-99%純度のグレードが62.0%のシェアを占め、中程度の色度レベルが許容される一般工業用塗料・接着剤用途に供給されている。99%以上の高純度グレードと低色調仕様は、卓越した透明性と最小限の黄変が要求される自動車OEMコーティング剤、電子機器用途、光学フィルムを通じて25.0%のシェアを占める。特殊塩および中和形態は、事前中和配合や強化された取り扱い・加工上の利点を提供する特殊グレードにおいて13.0%のシェアを獲得している。

高純度DMPAは、厳格な色調仕様とバッチ間品質の一貫性を求める自動車OEMサプライヤーや電子機器メーカーからの需要拡大を反映。部分的または完全中和DMPAを含む特殊形態は、簡素化された調製手順を求めるPUDメーカーに加工上の利便性を提供する。

標準グレード優位性を支える主要要因:

- 大量生産向け塗料・接着剤用途における最適なコストパフォーマンスを実現する費用対効果

- 工業用塗料、木工仕上げ、繊維用途の要件を満たす十分な技術性能

- 競争力ある価格と信頼性の高いサプライチェーンを確保する十分な供給業者数

- 既存PUD製造工程への容易な統合を可能にする確立された調製ノウハウ

- 業界用コーティング剤、木工用仕上げ剤、繊維用途の要件を満たす十分な技術性能

- 競争力のある価格設定と信頼性の高いサプライチェーン確保を可能にする幅広い供給網

- 既存のPUD製造プロセスへの容易な統合を可能にする確立された配合ノウハウ

ジメチロールプロピオン酸(DMPA)市場の推進要因、制約、主要トレンドとは?

市場は、環境規制順守と性能最適化に関連する3つの具体的な需要要因によって牽引されている。第一に、主要市場におけるVOC排出規制の強化により、水性塗料・接着剤技術への必須需要が生じている。ヨーロッパ連合の産業排出指令では多くの用途でVOC含有量を50g/L以下に制限しており、従来型溶剤系システムと同等の性能を維持しつつ規制順守を実現するDMPA系ポリウレタン分散液が求められる。第二に、自動車業界の電気自動車(EV)およびグリーン製造への転換が、EVプラットフォームや内装部品向け水性塗料の採用を加速させています。メーカーは施設排出量の削減、作業員の安全向上、持続可能性への取り組み強化を図っており、これらは消費者の購買決定にますます影響を与えています。第三に、包装業界のグリーン化イニシアチブが、食品接触用途や再生可能包装材向け水性接着剤の急成長を牽引しています。世界のフレキシブル包装生産量は年間3,000万トンを超え、循環型経済の要件に適合する接着剤システムへの移行が進んでいます。

市場の制約要因としては、DMPA生産の経済性に影響を与える原料価格の変動が挙げられる。特に、供給網の集中リスクや定期的な価格高騰に直面しているギ酸ナトリウム、ホルムアルデヒド、プロピオンアルデヒド原料は、メーカーの利益率やエンドユーザー価格の安定性に影響を及ぼしている。特定用途における技術的性能制限も課題である。水性PUDシステムは溶剤系代替品と比較し、乾燥時間の遅延、耐湿性の低下、特定基材での性能減退を示す可能性があり、特殊業界用途での採用を制限する恐れがある。ジメチロールブタン酸やスルホン化化合物などの代替イオン性モノマーとの競合は、特に代替化学技術がコスト面や性能面で優位性を示す用途において、DMPAの市場ポジションに圧力をかけている。

主要トレンドとして、マスバランス方式及びバイオ由来DMPAグレードの採用加速が挙げられる。これらは下流顧客が再配合なしでスコープ3排出量を削減し、持続可能性目標を達成することを可能にし、企業のカーボンニュートラル公約や環境製品宣言を支援する。純度≥99%、APHA値50未満の超低色調DMPAグレードの開発は、審美性要求が極めて高い透明性が求められる自動車OEM塗料、光学フィルム、電子機器筐体市場への適用範囲を拡大する。DMPA生産と後方統合されたPUD製造の統合が進むことで、特殊化学品メーカーは一貫した品質と供給信頼性を確保しつつ、バリューチェーンにおける利益率拡大が可能となる。ただし、化学的特性が異なるにもかかわらずDMPAがPFAS関連規制枠組みに分類される場合、あるいは画期的な代替水性ポリウレタン技術が分散安定化におけるイオン性モノマーの必要性を排除する場合、市場の予測は覆される可能性がある。

主要国別ジメチオールプロピオン酸(DMPA)市場分析

高性能コーティング、接着剤、ポリウレタン製品への需要増加を背景に、2025年から2035年にかけて世界市場は着実な成長が見込まれる。インドは製造業界の拡大、自動車生産の増加、先進ポリマー材料の採用拡大に支えられ、年平均成長率(CAGR)7.2%で首位を走る。中国は建設・自動車・電子分野の堅調な需要により6.7%で続く。ブラジルは工業生産とインフラプロジェクトの拡大により6.5%のCAGRを記録。ドイツは6.3%成長し、強力な業界生産と特殊化学品の採用を反映。韓国は電子機器・自動車用塗料の需要を背景に6.2%のCAGRを示している。フランスは化学製造の着実な成長により6.1%を記録し、米国は高性能材料用途とポリマー製造における安定した需要を反映し6.0%で拡大している。

本レポートは40ヶ国以上の詳細分析を網羅し、特に成長著しい国々を以下に紹介する。

インドが世界市場拡大を牽引

インドは2035年まで年平均成長率7.2%で市場最強の成長ポテンシャルを示す。同国の主導的地位は、水性接着剤・コーティング剤製造の大規模拡大、化学中間体向け生産連動型奨励金(PLI)制度の支援、急成長する靴業界・フレキシブル包装業界クラスターに起因する。成長過程はグジャラート州、マハラシュトラ州、タミル・ナードゥ州、カルナータカ州などの主要製造地域に集中しており、接着剤メーカーやコーティング剤調合業者は規制順守と輸出競争力強化のためDMPA系水性システムを導入中。確立された特殊化学品流通網とメーカー直取引を通じ、包装加工業者、靴メーカー、家具仕上げ業者への展開が拡大している。インド政府の「メイク・イン・インディア」構想と環境基準の整備は、水性PUDシステム統合を含む持続可能な化学技術導入への政策支援を提供している。

主要市場要因:

- 包装・靴生産クラスターが集中する西部・南部州への製造施設集積

- 特殊化学品・グリーン製造技術導入に対するPLI制度を通じた政府支援

- DMPA調達まで遡及する国内PUDメーカーを含む包括的サプライチェーン・エコシステム

- 国際特殊化学企業との技術連携による配合技術開発の加速

中国が大量生産拠点として台頭

浙江省、江蘇省、広東省、山東省などの主要工業地帯では、VOC排出規制の強化と環境法執行の進展を背景に、合成皮革製造、木工用塗料調合、接着剤生産施設においてDMPA系水性システムの導入が加速している。市場は2035年まで年平均成長率(CAGR)6.7%の強い成長過程を示しており、包括的な大気質改善プログラムと輸出志向型製造業における規制適合型コーティング剤・接着剤技術への需要拡大が背景にある。中国メーカーは、国内向け及び国際市場向けのPUD生産における品質仕様を満たしつつ輸入依存度を低減するため、国内DMPA生産能力と高度な精製技術を導入している。国内の合成皮革業界の集中と家具製造の拡大は、DMPAベースの水性ポリウレタンシステムに対する安定した需要を生み出している。

主要市場の特性:

- 合成皮革製造を主導する主要省が、PUレザー生産向けDMPAの大規模消費を牽引

- VOC排出制限を含む政府環境政策が水性技術導入を加速

- 純度と色規格が向上した国内DMPA生産能力の技術進歩

- 主要PUDメーカーによる後方統合戦略が信頼性の高いDMPAサプライチェーンを確保

ブラジルが地域をリード

ブラジルの市場拡大は、サンパウロ州や南部州におけるフレキシブル包装生産、家具・床材市場向け木工仕上げ産業の発展、工業地域での環境基準の包括的導入など、多様な包装分野の成長に牽引されている。州レベルのVOC排出規制とグリーン製造への業界の取り組みを背景に、2035年まで年平均成長率(CAGR)6.5%という有望な成長ポテンシャルを示している。ブラジルメーカーは特殊化学品の輸入依存に関連する課題に直面しているが、信頼性の高いDMPA調達を確保するため、国内での配合技術開発や国際サプライヤーとの提携を進めている。包装業界の高度化と家具輸出要件の高まりは、特に環境規制遵守が国際市場アクセスを強化する地域において、水性接着剤・コーティング剤採用の強力なビジネスケースを生み出している。

市場特性:

- 包装セグメントが最速成長を示し、フレキシブル包装・ラミネート用接着剤用途が急速に拡大

- 地域拡大傾向はサンパウロ、パラナ、サンタカタリーナ、リオグランデドスル州の工業集積地に集中

- 将来予測ではDMPA生産とPUD調合能力における輸入代替機会を示唆

- 輸出志向型家具・包装セクターを支えるグリーン製造認証への注目度高まり

ドイツは技術・品質リーダーシップを維持

ドイツの先進的な特殊化学品業界は、高純度DMPAシステムの高度な実装を実証しており、自動車OEMコーティング分野での実証済み用途では、99%以上の純度グレードにより優れた仕上げ品質と耐久性能を達成している。ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州、ニーダーザクセン州などの主要工業地帯における同国の製造インフラは、精密調合と品質管理の専門知識を活用し、先進的な水性コーティング技術を既存の自動車生産システムに統合している。ドイツの製造業者はREACH規制遵守とエコラベル認証要件を優先し、厳格な純度・色調・性能仕様を満たす高品質DMPAグレードへの持続的需要を生み出している。プレミアム用途への注力と輸出競争力により市場は安定成長を維持し、2035年までのCAGRは6.3%と予測される。

主要開発領域:

- 自動車OEM塗装施設:水性クリアコート・プライマー向け超低色調DMPAの需要牽引

- 木製家具・床材システムメーカー:ドイツ環境基準適合水性仕上げ材への注力

- Perstorp、BASFと下流PUDメーカー間の技術提携:用途開発支援

- マスバランス認証DMPAグレードの統合:スコープ3排出削減目標支援

韓国:エレクトロニクスと自動車の統合を実証

韓国の特殊化学品市場は、卓越した透明性と性能安定性が求められる電子機器筐体、光学フィルム、自動車塗料向けにDMPAベースシステムを高度に実装。プレミアムな美的・機能特性を要求する民生用電子機器・自動車用途向け高仕様水性塗料へのメーカー注力により、2035年まで年平均成長率6.2%の堅調な成長を維持。京畿道、忠清、慶尚などの主要業界地域では、DMPAが低VOC適合性を実現しつつ、要求の厳しい用途に必要な光沢、硬度、耐薬品性を維持する水性PUD配合の先進的な導入が進んでいる。

主要市場の特性:

- 透明コーティング・筐体用超低色調DMPAを必要とする電子機器製造施設

- EVプラットフォームと持続可能性目標に向けた水性技術への移行が進む自動車コーティング剤分野

- 環境配慮型代替品の採用を支援する政府のグリーンケミストリー奨励プログラム

- 韓国系調合メーカーと国際的特殊化学品サプライヤー間の技術連携による能力向上

フランス:建築用・補修塗装用途を重視

フランスのDMPA市場は、建築用塗料と自動車補修塗装用途で強固な地位を確立。公共建築改修プログラムやプロ用塗料システムへの水性PUDシステムの導入実績が確認されている。政府の持続可能性イニシアチブ(建築物省エネプログラムや低VOC製品採用を支援する環境配慮型公共調達政策)を背景に、2035年までのCAGR6.1%という堅調な成長ポテンシャルを示す。フランスメーカーはバイオベース・再生可能原料配合の革新を優先し、サステナビリティ主張や環境製品宣言を可能にするマスバランス認証DMPAの需要を創出。建築改修活動の拡大と自動車補修塗装市場の高度化が、高性能水性コーティング剤の安定需要を生む。

市場発展要因:

- ・公共建築改修プロジェクトにおける水性システム導入を牽引する建築用塗料セクター

- ・優れた外観性を備えた高品質PUDベースコート・クリアコートを要求する自動車補修塗装市場

- ・DMPA生産向け再生可能代替原料を探求するバイオベース原料開発イニシアチブ

- ・プレミアム水性技術導入を支える欧州持続可能性リーダーシップにおける戦略的ポジショニング

米国:イノベーションと規制面でのリーダーシップを発揮

米国市場は、EPAのVOCおよび有害大気汚染物質(HAP)排出規制、包装・テープ用感圧接着剤の革新、電気自動車用コーティング剤要件に牽引され、DMPAベース技術の高度な実装を示している。カリフォルニア州の厳格な大気質基準や塗料・接着剤のVOC排出を制限する連邦EPA規制など、主要業界州における規制順守要件により、2035年まで年平均成長率(CAGR)6.0%の堅調な成長ポテンシャルを有している。米国メーカーは、自動車用塗料向けに高純度DMPAグレードを採用し、特殊テープ・ラベル向け先進PSA配合を開発し、家具・木材仕上げ用途向けに水性システムを導入している。確立された特殊化学品流通網を通じた技術展開により、塗料配合メーカー、接着剤メーカー、合成皮革メーカーへの普及が拡大している。

主要市場セグメント:

- 包装・工業用テープ向け高性能水性PSA配合を開発する感圧接着剤メーカー

- 自動車塗装施設:EVプラットフォームおよび従来型車両仕上げ向け水性技術の導入

- 木製家具・キャビネット塗装工程:CARB基準適合の水性システムへの移行

- 次世代水性ポリマー開発を支える特殊DMPAグレードへのイノベーション主導型需要

ヨーロッパ市場の国別内訳

ヨーロッパのDMPA市場は2025年に世界売上高の約26.0%(約7,480万米ドル相当)を占めると推定される。ヨーロッパ域内では、ドイツが地域市場の約22.0%を占め首位。シュトゥットガルト、ミュンヘン、フランクフルト地域を中心とした主要工業地帯における自動車OEM塗装インフラと大規模木工仕上げ事業が支え、REACH準拠PUDシステムに注力。フランスが約16.0%で続き、政府主導の建築物改修イニシアチブに支えられた建築用塗料プログラムと自動車補修塗装用途が牽引。英国は約14.0%のシェアを占め、工業用コーティング剤、木工用仕上げ剤、特殊接着剤用途が牽引している。イタリアは約11.0%の市場シェアを有し、主要製造地域における家具仕上げ、合成皮革生産、工業用コーティング剤用途が成長を牽引している。

スペインは約8.0%のシェアを占め、家具製造と建築用接着剤用途が支えとなっている。ベネルクス諸国は約7.0%のシェアを獲得し、特殊化学品生産とコーティング剤調合活動が貢献している。北欧地域は建築用・工業用塗料分野における持続可能な化学技術のリーダーシップと環境規制順守の卓越性により、約7.0%のシェアを維持している。ポーランド、チェコ共和国、ハンガリーを含むヨーロッパ地域は、家具製造、自動車部品用塗料、拡大する工業用途に牽引され、約15.0%のシェアを占める。

高純度DMPAが日本のプレミアム用途を牽引

日本市場は成熟した品質重視の構造を示しており、自動車部品製造、電子機器組立、特殊工業用コーティング剤事業において、高純度DMPAグレードと既存の精密塗料・接着剤調合インフラが高度に統合されている。日本の品質卓越性と厳格な性能仕様への注力は、卓越した美的特性を要求されるクリアコート、光学フィルム、自動車OEM仕上げを支える、超低色値の99%以上純度DMPAの需要を牽引している。ペルストープやDIC株式会社などの国際的な特殊化学品メーカーと国内の塗料・接着剤メーカーとの強力なパートナーシップが市場に恩恵をもたらし、配合最適化と性能検証を優先する包括的な技術サービスエコシステムを構築している。主要工業地域の製造拠点では、自動車・電子業界の品質要求を満たす厳格な試験・検証プログラムを通じ、DMPAベースのPUDシステムが一貫した性能を達成する先進的な品質管理が実施されている。

韓国市場を牽引する自動車・電子用途

韓国市場は自動車用コーティング剤と電子機器筐体用途への強い注力が特徴であり、DIC株式会社や国際サプライヤーを含む企業が、水性塗料の配合設計と塗布支援における包括的な技術サービス能力を通じて重要な市場ポジションを維持している。韓国メーカーが自動車プラットフォームや消費者向け電子機器向けに、低VOC排出と優れた外観・耐久性を兼ね備えたDMPA系PUD技術の採用を拡大する中、市場では環境規制対応と高性能水性システムへの関心が高まっている。現地の塗料メーカーや接着剤調合メーカーは、世界の特殊化学品サプライヤーとの戦略的提携を通じて能力を強化し、現代・起亜自動車の施設やサムスン・LGの電子機器生産拠点で採用される韓国製造業の要求と品質基準に最適化されたDMPAベースのカスタマイズソリューションを提供している。競争環境では、国際的なDMPAサプライヤーと韓国の川下メーカー間の連携が強化され、特殊化学品の専門知識と現地の調合ノウハウ、塗布技術サポートを組み合わせた統合サプライチェーンが構築されている。

ジメチオールプロピオン酸(DMPA)市場の競争環境

市場には中程度の集中度を示す約12~15社の主要プレイヤーが存在し、上位3社が確立された生産基盤と広範な技術サービス能力を通じて世界市場の約30~35%を支配している。競争は価格のみではなく、製品品質、純度仕様、用途サポートを中心に展開されている。トップ企業であるPerstorp Specialty Chemicals ABは、Bis-MPAブランドの認知度、標準グレードから超高純度グレードまで網羅する包括的な製品ポートフォリオ、世界中のPUDメーカーを支援する強力な技術サービスにより、世界市場シェアの約12.0%を占めている。

市場リーダーには、ペルストープ・スペシャリティ・ケミカルズAB、GEOスペシャリティ・ケミカルズ、および河南省天府化工や江西省セロン工業などの中国メーカーが含まれる。これらの企業は、確立された生産能力、品質の安定性、DMPA合成・精製における技術的専門性を通じて競争優位性を維持し、下流顧客にとっての切り替え障壁を形成している。これらの企業は、製造規模と継続的な顧客技術サポートを活用して市場ポジションを守りつつ、電気自動車用コーティング剤や環境に優しい包装用接着剤などの高成長用途へ拡大している。

挑戦者には、研究・特殊用途向けメルク(シグマアルドリッチ)、統合型特殊化学品ポートフォリオを有するソルベイS.A.、アジア太平洋市場に注力するDIC株式会社が含まれる。BASF SE、CDバイオパーティクルズ、バイオシンセ・カーボシンセなどの技術専門企業は特定グレードや垂直用途に特化し、超高純度材料、事前中和形態、性能強化型特殊グレードなど差別化能力を提供する。

地域プレイヤーや新興中国メーカーは、特にインドや中国などの高成長市場において、生産能力の拡大と精製技術の向上を通じて競争圧力を生み出している。現地生産は物流コスト、顧客との距離、技術サービスの迅速性において優位性をもたらす。市場動向は、信頼性の高い生産能力と包括的な技術サポートを組み合わせ、DMPA選定からPUD配合最適化、エンドユーザー用途開発に至るバリューチェーン全体をカバーし、顧客の成功を支援する企業に有利に働いている。

ジメチロールプロピオン酸(DMPA)市場 – ステークホルダー貢献フレームワーク

ジメチロールプロピオン酸は特殊なイオン性モノマーであり、製造メーカーが安定した水性ポリウレタン分散液を生産することを可能にする。これにより、溶剤系代替品の300-400 g/Lに対し、VOC排出量を50 g/L未満に抑え、厳しいコーティング剤・接着剤用途において優れた環境適合性に加え、卓越した皮膜硬度、耐薬品性、接着性能を実現する。市場規模は2025年の2億8750万米ドルから2035年までに5億2960万米ドルへ、年平均成長率(CAGR)6.3%で拡大すると予測される。これらの特殊化学システムは、規制順守、溶剤系システムと同等の性能、持続可能性の証明という強力な利点を提供し、ポリウレタン分散液用途(市場シェア32.7%)、年平均成長率6.8%を示す接着剤エンドユーザー、規制制限に直面する揮発性有機化合物(VOC)多用技術の代替を求めるコーティング剤において不可欠な存在となっています。市場の普及とグリーン生産の拡大には、環境政策策定、技術基準構築、特殊化学メーカー、下流の配合業者、グリーンケミストリー投資資本の連携が不可欠である。

政府は如何に現地生産と普及を促進できるか?

- 環境規制の統合:コーティング剤・接着剤に対する厳格なVOC排出制限を実施し水性技術導入を加速、低VOC PUDシステム採用メーカーへの税制優遇を提供、持続可能な化学サプライチェーンにおける輸入依存度を低減する国内DMPA生産能力を確立。

- グリーンケミストリー&イノベーション支援:バイオベースDMPA製造経路、代替イオン性モノマー、および次世代水性ポリマー技術に関する研究イニシアチブへの資金提供。持続可能な化学とコーティング剤・接着剤・合成皮革用途向け精密配合技術を推進する産学連携に投資する。

- 製造開発インセンティブ:PUD製造クラスターやコーティング剤配合センター近郊へのDMPA生産施設設立への助成金提供、特殊化学品生産・精製システムへの技術支援、国内メーカー向け原料安定供給を確保するサプライチェーン開発支援を実施する。

- 規格・品質インフラ:DMPA純度検証及びPUD性能認証のための国家試験施設を設立し、水性塗料専門家の資格認定プログラムを開発し、DMPAベース製品の世界市場への輸出を促進する国際規格調和を構築する。

- 持続可能性・循環型経済プログラム:グリーン調達政策を通じたマスバランス認証済み・バイオ由来DMPAグレードの推進、水性システムの環境メリットを検証するライフサイクルアセスメント開発支援、持続可能な化学導入によるVOC削減実績を認定する枠組みの構築。

業界団体は市場開発をどう支援できるか?

- 性能基準と試験:ポリウレタン分散液(市場占有率32.7%)、粉体塗料、その他の用途において、DMPA純度、色仕様、機能性能の標準化された測定プロトコルを定義し、信頼性の高い品質比較と用途特化型材料選定を可能にする。

- 用途別ベストプラクティス:自動車コーティング剤、木工用仕上げ剤、接着剤システム、合成皮革製造におけるDMPAベースPUD配合のための包括的ガイドラインを開発し、異なる製造環境における最適な性能と規制順守を確保する。

- 技術統合基準:DMPAグレード、PUD製造設備、塗布システム間の互換性フレームワークを構築し、異なる調合施設やエンドユーザー要件を横断したシームレスな統合を促進。

- 技能開発・認証:水性塗料技術者、接着剤調合者、アプリケーションエンジニア向けに、DMPA化学、PUD最適化、性能検証手法に関する研修プログラムを確立し、優れた調合を実現。

OEMと技術企業がエコシステムを強化する方法とは?

- 先進的DMPA配合:純度≥99.5%の次世代超低色グレードを開発。強化された中和特性と多機能性を備え、水性PUDシステム向けに基本イオン安定化能力を超えた付加価値を提供する。

- 生産・精製技術:高度な合成装置、精製システム、リアルタイム監視機能付き品質管理プラットフォームを提供。大量生産工程におけるDMPA品質の一貫性を確保しつつ、廃棄物発生を最小限に抑える。

- カスタマイズ&技術サービス:用途特化型DMPAグレード開発を提供。自動車コーティング向け最適純度レベル、PUD加工簡素化のための事前中和形態、コーティング剤・接着剤・合成皮革における独自の配合要件に対応した性能特化ソリューションを含む。

- 技術サポート&統合:包括的な顧客支援体制を構築。PUD配合最適化、トラブルシューティングサービス、アプリケーション開発支援を通じ、配合技術者が規制順守とコスト競争力を維持しつつ最大性能を達成できるよう支援。

サプライヤーは変化をどう乗り切るか?

- 用途特化型製品開発:ポリウレタン分散液調合(市場占有率32.7%)、接着剤用途(年平均成長率6.8%で最速成長)、コーティングシステム向けに、各分野の性能・規制要件に最適化された純度仕様のDMPA専用ラインを開発。

- 地域市場戦略:インド(CAGR 7.2%)や中国(CAGR 6.7%)などの高成長市場に生産・技術支援体制を構築。一方、ドイツ(CAGR 6.3%)などの確立市場では、超高純度グレード開発やプレミアム用途向けに品質重視の生産を維持。

- 技術的差別化:独自精製技術、マスバランス認証プログラム、低炭素生産プロセスへの投資により、優れた品質とプレミアムポジショニングを実現。顧客の持続可能性目標を支援。

- 顧客パートナーシップモデル:PUDメーカー、コーティング剤調合業者、接着剤メーカーとの長期関係を構築。共同調合開発、技術サービスプログラム、供給保証により顧客ロイヤルティと切り替え障壁を強化。

投資家と金融支援者はどう価値を創出できるか?

- 特殊化学品投資:ペルストープ・スペシャルティ・ケミカルズやGEOスペシャルティ・ケミカルズなどの既存DMPA生産企業に対し、自動車コーティング剤、グリーン包装、電気自動車用途における需要拡大に対応する生産能力拡張、精製技術アップグレード、新グレード開発への資金提供。

- 製造インフラ開発:地域別DMPA生産施設、高度な精製設備、品質管理システムの構築資金を提供。これにより生産コストを削減しつつ、世界製造拠点全体で一貫した純度仕様を確保。

- イノベーションとグリーンケミストリー:性能特性とコスト競争力を維持しつつカーボンフットプリントを削減する、画期的なバイオベースDMPA製造ルート、代替イオン性モノマー、持続可能な合成技術を開発する特殊化学品スタートアップを支援。

- バリューチェーン統合:DMPA生産者と下流PUDメーカー間の戦略的提携を支援し、より大きなバリューチェーンマージンを獲得する後方統合イニシアチブを資金調達。複数の用途に対応する包括的な水性ポリマーソリューションプロバイダーを創出する統合を促進。

ジメチロールプロピオン酸(DMPA)市場の主要プレイヤー

- Perstorp Specialty Chemicals AB

- GEO Specialty Chemicals, Inc.

- Henan Tianfu Chemical Co., Ltd.

- Jiangxi Selon Industrial Co., Ltd.

- Merck (Sigma-Aldrich)

- Solvay S.A.

- DIC Corporation

- BASF SE

- CD Bioparticles

- Biosynth Carbosynth

ジメチロールプロピオン酸(DMPA)市場 セグメント別

用途:

- ポリウレタン分散液(PUD)

- 工業用・自動車用塗料

- 木材・家具用仕上げ剤

- 繊維・合成皮革

- 電子・光学その他

- 粉体塗料

- その他

エンドユーザー:

- 接着剤

- 包装用感圧接着剤(PSA)及びラミネート

- 建築・床材

- 靴・皮革製品

- 自動車内装/組立

- コーティング剤

- 合成皮革

- その他

製品グレード:

- 標準DMPA(業界用)

- 純度98-99%

- 低色素≥99%

- 特殊塩/中和形態

高純度DMPA

特殊形態

地域:

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア・ニュージーランド

- ASEAN

- アジア太平洋その他

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ベネルクス

- 北欧

- 中東欧

- その他のヨーロッパ

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- 中南米

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長過程分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(用途別)

- はじめに/主な調査結果

- 2020年から2024年までの用途別歴史的市場規模(百万米ドル)分析

- 現在および将来の市場(百万米ドル)の分析および予測、用途別、2025年から2035年

- ポリウレタン分散液(PUD)

- 粉体塗料

- その他

- Yからoへの成長過程分析、用途別、2020年から2024年

- 絶対的な機会分析、用途別、2025年から2035年

- エンドユーザー別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- エンドユーザー別の歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場の規模(百万米ドル)の分析と予測、エンドユーザー別、2025年から2035年

- 接着剤

- コーティング剤

- 合成皮革

- その他

- Y to o to Y 成長過程分析、エンドユーザー別、2020年から2024年

- 絶対的機会分析、エンドユーザー別、2025年から2035年

- 製品グレード別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 製品グレード別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 製品グレード別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 標準DMPA(業界用)

- 高純度DMPA

- 特殊形態

- 製品グレード別成長過程分析(2020年~2024年)

- 製品グレード別絶対的機会分析(2025年~2035年)

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析、2020年から2024年

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 用途別

- エンドユーザー別

- 製品グレード別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- エンドユーザー別

- 製品グレード別

- 主なポイント

- 中南米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- 用途別

- 最終用途別

- 製品グレード別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 最終用途別

- 製品グレード別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 用途別

- 最終用途別

- 製品グレード別

- 市場魅力度分析

- 国別

- 用途別

- 最終用途別

- 製品グレード別

- 主なポイント

- 東ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧諸国

- 用途別

- エンドユーザー別

- 製品グレード別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- エンドユーザー別

- 製品グレード別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 用途別

- 最終用途別

- 製品グレード別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 最終用途別

- 製品グレード別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 用途別

- エンドユーザー別

- 製品グレード別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- エンドユーザー別

- 製品グレード別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 用途別

- エンドユーザー別

- 製品グレード別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 最終用途別

- 製品グレード別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 最終用途別

- 製品グレード別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 最終用途別

- 製品グレード別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- インド

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 用途別

- エンドユーザー別

- 製品グレード別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 用途別

- 用途別

- 製品グレード別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 用途

- エンドユーザー

- 製品グレード

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 用途

- エンドユーザー

- 製品グレード

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 用途別

- エンドユーザー別

- 製品グレード別

- 競争分析

- 競争の深掘り

- Perstorp Specialty Chemicals AB

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- GEO Specialty Chemicals, Inc.

- Henan Tianfu Chemical Co., Ltd.

- Jiangxi Selon Industrial Co., Ltd.

- Merck (Sigma-Aldrich)

- Solvay S.A.

- DIC Corporation

- BASF SE

- CD Bioparticles

- Biosynth Carbosynth

- Perstorp Specialty Chemicals AB

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年~2035年

- 表2:用途別世界市場規模(百万米ドル)予測、2020年から2035年

- 表3:エンドユーザー別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:製品グレード別世界市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表6:北米市場規模(百万米ドル)予測(用途別、2020年~2035年)

- 表7:北米市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

- 表8:北米市場規模(百万米ドル)製品グレード別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表11:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表12:中南米市場規模(百万米ドル)製品グレード別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)製品グレード別予測、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)製品グレード別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)製品グレード別予測、2020年から2035年

- 表25:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表27:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表28:南アジア・太平洋地域市場規模(百万米ドル)予測(製品グレード別、2020年~2035年)

- 表29:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表30:中東・アフリカ地域市場規模(百万米ドル)予測(用途別、2020年~2035年)

- 表31:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)製品グレード別予測、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:用途別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:用途別世界市場前年比成長過程比較 2025-2035

- 図5:用途別世界市場魅力度分析

- 図6:エンドユーザー別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:エンドユーザー別世界市場前年比成長過程比較(2025-2035年)

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:製品グレード別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:製品グレード別世界市場前年比成長過程比較(2025-2035年)

- 図11:製品グレード別世界市場魅力度分析

- 図12:地域別世界市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図13:地域別世界市場前年比成長過程比較(2025-2035年)

- 図14:地域別世界市場魅力度分析

- 図15:北米市場増分ドル機会(2025-2035年)

- 図16:中南米市場における増分ドル機会、2025-2035年

- 図17:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図18:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図19:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図20:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図21:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場における用途別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における用途別前年比成長過程比較、2025-2035年

- 図25:用途別 北米市場魅力度分析

- 図26:エンドユーザー別 北米市場価値シェアとBPS分析、2025年と2035年

- 図27:エンドユーザー別 北米市場前年比成長過程比較、2025-2035年

- 図28:北米市場におけるエンドユーザー別魅力度分析

- 図29:北米市場における製品グレード別価値シェアおよびBPS分析(2025年および2035年)

- 図30:北米市場における製品グレード別前年比成長過程比較(2025-2035年)

- 図31:北米市場における製品グレード別魅力度分析

- 図32:中南米市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図33:中南米市場の用途別価値シェアおよびBPS分析、2025年および2035年

- 図34:中南米市場の用途別前年比成長過程比較、2025-2035年

- 図35:用途別中南米市場魅力度分析

- 図36:エンドユーザー別中南米市場価値シェアとBPS分析(2025年および2035年)

- 図37:エンドユーザー別中南米市場年間成長過程比較(2025-2035年)

- 図38:中南米市場におけるエンドユーザー別魅力度分析

- 図39:中南米市場における製品グレード別価値シェアおよびBPS分析(2025年および2035年)

- 図40:中南米市場における製品グレード別前年比成長過程比較(2025-2035年)

- 図41:製品グレード別中南米市場魅力度分析

- 図42:国別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:用途別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場 用途別 年間成長率比較、2025-2035年

- 図45:西ヨーロッパ市場 用途別 市場魅力度分析

- 図46:西ヨーロッパ市場 エンドユーザー別 市場価値シェアとBPS分析、2025年と2035年

- 図47:西ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図48:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図49:西ヨーロッパ市場における製品グレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場における製品グレード別前年比成長過程比較(2025-2035年)

- 図51:西ヨーロッパ市場における製品グレード別市場魅力度分析

- 図52:東ヨーロッパ市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図53:東ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図55:東ヨーロッパ市場における用途別魅力度分析

- 図56:東ヨーロッパ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図57:東ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図58:東ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図59:東ヨーロッパ市場における製品グレード別価値シェアおよびBPS分析(2025年および2035年)

- 図60:東ヨーロッパ市場における製品グレード別前年比成長過程比較(2025-2035年)

- 図61:東ヨーロッパ市場における製品グレード別魅力度分析

- 図62:東アジア市場における国別価値シェアとBPS分析(2025年および2035年)

- 図63:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図64:東アジア市場における用途別前年比成長過程比較(2025-2035年)

- 図65:東アジア市場における用途別魅力度分析

- 図66:東アジア市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図67:東アジア市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図68:東アジア市場におけるエンドユーザー別魅力度分析

- 図69:東アジア市場における製品グレード別価値シェアとBPS分析(2025年および2035年)

- 図70:東アジア市場における製品グレード別前年比成長過程比較(2025-2035年)

- 図71:東アジア市場における製品グレード別魅力度分析

- 図72:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析、2025年および2035年

- 図73:南アジア・太平洋市場の用途別市場価値シェアおよびBPS分析、2025年および2035年

- 図74:南アジア・太平洋市場の用途別年次成長過程比較、2025-2035年

- 図75:南アジア・太平洋市場における用途別市場魅力度分析

- 図76:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図78:南アジア・太平洋市場におけるエンドユーザー別魅力度分析

- 図79:南アジア・太平洋市場における製品グレード別価値シェアとBPS分析(2025年および2035年)

- 図80:南アジア・太平洋市場における製品グレード別前年比成長過程比較(2025-2035年)

- 図81:南アジア・太平洋市場における製品グレード別市場魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場 用途別 前年比成長率比較 2025-2035

- 図85:中東・アフリカ市場 用途別 市場魅力度分析

- 図86:中東・アフリカ市場 エンドユーザー別 市場価値シェアとBPS分析 2025年と2035年

- 図87:中東・アフリカ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図88:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図89:中東・アフリカ市場における製品グレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場 製品グレード別 前年比成長過程比較(2025-2035年)

- 図91:中東・アフリカ市場 製品グレード別 市場魅力度分析

- 図92:世界市場 – ティア構造分析

- 図93:世界市場 – 企業シェア分析